时空视角下城市产业发展的演化特征及趋势分析

——以重庆市为例

2020-01-17 05:37◎

城市观察 2019年6期

◎

一、引言

党的十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,在这个关键时期,发展壮大现代产业体系不仅是解放和发展社会生产力、推动经济持续健康发展的内在要求,更是增强综合国力、增进人民福祉的基础支撑和根本保证。而重庆作为我国长江上游地区的经济、金融、科创、航运和商贸物流中心,在推进新时代西部大开发、共建“一带一路”以及推进长江经济带绿色发展中发挥着重要的支撑、带动和示范作用。自1997年直辖以来,重庆经济高速发展,产业格局不断优化,截至2018年底,重庆自贸试验区已累计新增注册企业2.26万户,引进项目1622个,签订合同(协议)总额5213亿元人民币,包括人工智能、航空航天、现代物流、金融等领域的高端项目,正在形成高端产业集群。[1]2016年以来,重庆市政府在《重庆市供给侧结构性改革去产能专项方案》《重庆市国民经济和社会发展第十三个五年规划纲要》等重要文件中,多次明确指出重庆的产业需要转型升级。因此,在我国经济转向高质量发展阶段的大背景下,厘清重庆产业发展的现状、过程及特征规律,对于促进重庆产业结构的优化,乃至长江经济带的高质量发展具有不可忽视的作用。

目前,研究者对于产业发展的演化机理研究已取得大量成果,许铭雪等[2]从探索性空间分析的方法,对江苏三大产业经济空间结构的演化进行了分析;于泽等运用非平衡增长模型对我国产业结构变迁过程中劳动收入占比情况进行研究[3];邹辉[4]基于空间计量方法,探讨了长江沿江地区2000—2013年化工产业空间格局演化及影响因素;Yang Zhou基于莫兰指数(Moran’s I)研究了渤海城市的生态效率。[5]此外,还有偏离—份额法[6,7]、多元线性回归[8,9]等方法被广泛运用到产业发展的研究中。研究者运用多种模型,多侧重于研究产业发展与其他因素的关系,从产业发展本身的演化规律的研究成果反而相对较少,为了厘清重庆直辖以来所经历的产业发展演化规律,本文基于重庆市产业发展的实际情况,从时间演化过程以及空间格局变迁两个维度进行深入剖析,并针对不同时期产业发展进行阶段性划分,得出不同阶段的重庆产业发展特征,并寻找出近年来影响重庆产业经济发展的主要因素,为促进重庆产业转型升级提供理论依据。

二、时间维度:重庆市三次产业发展的演化特征

(一)总体经济规模演化特征

重庆总体经济规模不断增大,第三产业增长速度相对较快。自重庆直辖以来,其经济发展稳步提升,国内生产总值由1997年的1509.75亿元增加到2017年的19500.27亿元,增长11.92倍,第一产业的整体增长趋势不及第二、三产业显著,均在2007年左右取得较大进步,并在此后呈现稳步增长的态势。同时从三次产业的增长率来看,1997年至今,第一产业的增长率总体偏低,且增长速度相对不稳定;第二产业在1999—2004年间增长势头比较迅猛,2012—2017年,增长率缓慢降低并保持稳定;第三产业在1999—2005年增长率逐渐提升,并在2006至2011年间增长率达到总体较高水平,2012年至2017年间,增长率保持稳定,且2015至2017年间第三产业的增长速度最快。

(二)产业产值及劳动力结构特征

重庆产业产值结构逐渐演化为“三、二、一”,劳动力向第三产业转移。在这20年间,第一产业在国内生产总值中所占比例逐渐下降,第二产业的占比总体呈现出先升后降的趋势,而第三产业占比由36.6%稳步提升到49.0%,并于2008年超过第二产业比重。

从三次产业所占劳动力比重来看(图1),产业结构逐渐由“一、三、二”演化为“三、一、二”,并显示出进一步演化为“三、二、一”的趋势,可见劳动力结构发生巨大改变,劳动力逐渐向第三产业转移。一方面,在第一产业劳动力占比显著低于期初的情况下,第一产业的产值仍然保持着稳步上升的趋势,这说明在农林牧渔业方面的技术也有了较大改进,并取得了显著成效;另一方面,第三产业劳动力占比显著上升也在一定程度上表明了第三产业进一步取得较大发展的潜力。

同时,从重庆直辖以来的支柱产业发展历程可见(表1),重庆的支柱产业由比较单一的结构逐渐壮大发展为多元化的新型工业化体系。

(三)三次产业内部构成特征

1.第一产业以农业为主导,林渔业占比逐渐提高

第一产业中,农业与牧业的产值规模相对较大,并以农业为主导,且从增长率角度来看(图2),各产业的增长速度呈现出先快后慢的增长趋势。直辖以来的前十年,农业产值增长缓慢,自2005年起农业纳税改革,并随着农业产业化百万工程、百个经济强镇工程以及百万农村劳动力转移就业工程的快速推进,粮食总产量恢复到历史较好水平[10],农业产值总量从2006年的323.01亿元持续增长到2017年的1193.69亿元。另一方面,尽管农业总规模上远胜过其他行业,林、渔业在第一产业中的占比也在缓慢提升,1997—2017年间,渔业产值占比由2.92%逐步提升到4.80%。

图1 1997—2017年重庆市三次产业总体构成变化

图2 1997—2017年重庆市第一产业内细分产业产值及增长率变化

表1 重庆支柱产业演化历程

2. 第二产业仍以工业为主导,建筑业增长速度相对较快

从产值总量来看,一直以来作为主导产业的工业的重要经济地位仍然坚不可摧,工业总产值显著高于建筑业;从增长率的角度来看,重庆工业和建筑业的增长速度呈现先快后慢的趋势,且建筑业增长速度整体比工业快。1997—2017年间,工业总产值由567.88亿元发展为6587.08亿元,增加了10.60倍,而建筑业由82.52亿元提升至2009.53亿元,增加了将近24倍。

其次,以规模以上工业企业的主要产品结构数据为参考(如表2,结合相关数据的收集情况,选取表中相关年份数据作为参考),重庆主要工业产品结构有较大改变,直辖初期由于支柱产业比较单一,重庆的主要工业产品包括摩托车和汽车、化工以及冶金行业的产品,随着产业结构的优化,主要工业产品逐渐出现维纶纤维、微波通信设备、冰醋酸、天然气等产品,其产量在全国占有较高的比重。

同时,值得一提的是摩托车产量历年来在全国的比重整体较高,且近年来其比重基本保持在第一位,而汽车产量在全国的比重也比较稳定,基本保持在10%左右;并且随着近年来电子信息产业的不断壮大,微型计算机的产量也不断增加,2013—2017年间,其产量占全国的比重自15.87%增加到21.58%,在2017年占比达到全国第二。

3. 第三产业中金融业、房地产业发展较快

第三产业中,其他服务业、批发零售业和金融业的产值规模较大;从增长率角度(图3),1997—2017年间,第三产业中房地产业、其他服务业和金融业增长相对较快,金融业的增长速度总体呈现上升趋势,且在2008—2011年间增长速度达到历史较高水平;房地产业增长最快,其产值从32.60亿元增长到1048.25亿元,增加了31.15倍,且增长速度具有较大波动性,在2010—2013年间增长最快,并于2011年增长速度达到历史最高(46.1%)。

表2 重庆规模以上工业企业主要产品及其产量所占全国比重

图3 1997—2017年重庆市第三产业内细分产业产值及增长率变化

三、空间维度:重庆市三次产业发展的演化特征

(一)各区县经济发展水平极不均衡

从2016年各区县的国内生产总值来看,渝北区最高,为12933462万元,九龙坡次之,渝中区紧随其后;而城口县、巫溪县、巫山县为经济发展较为落后的几个区县,其中,城口县国内生产总值最低,为451155万元,与渝北区相差27.67倍。由此可见,重庆市各区县的经济发展水平差距较大,发展极不均衡。

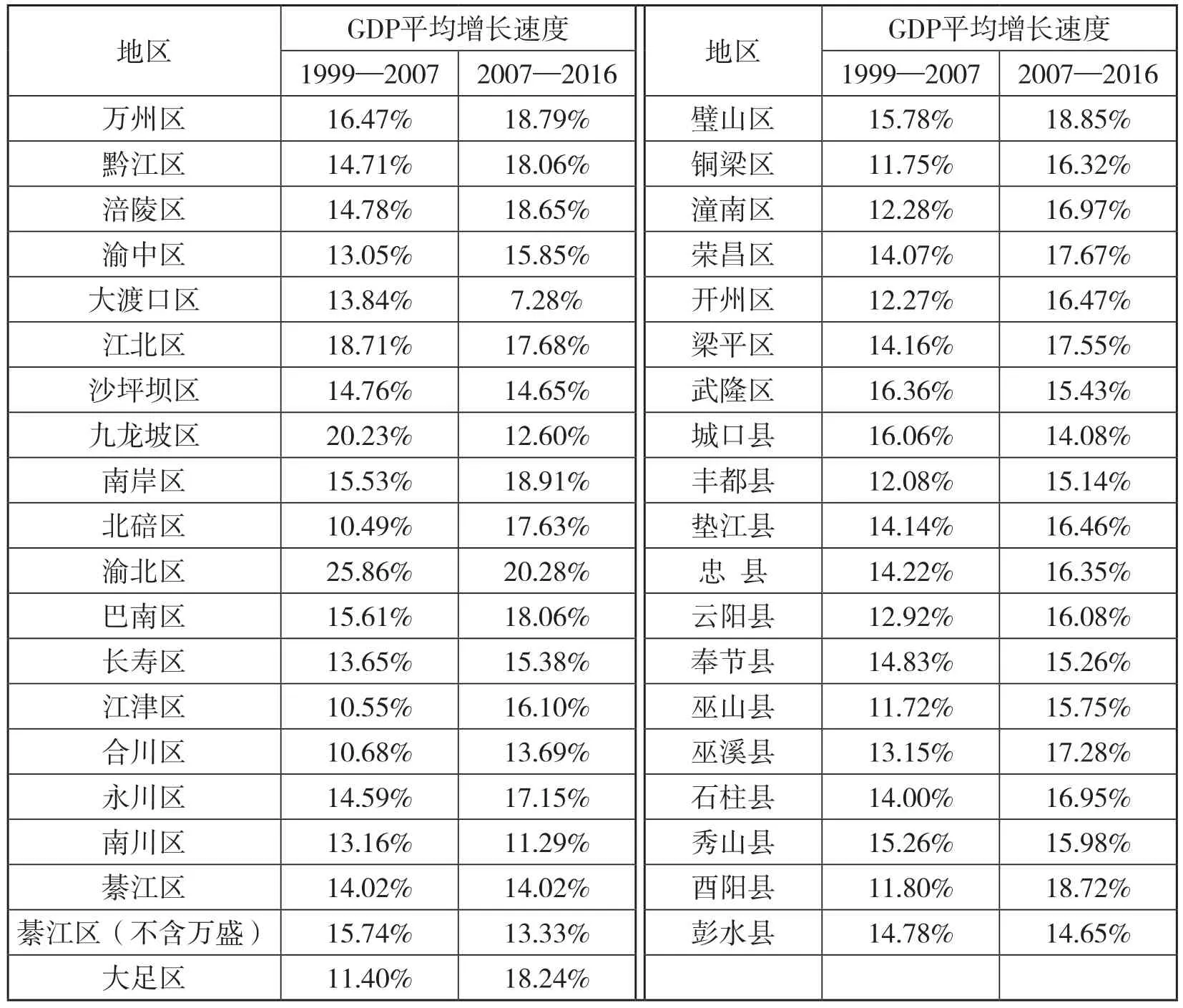

表3 2016年重庆市各区县地区生产总值及增长速度

根据各区县的GDP增长速度(表3),1999—2007年间,主城区中GDP平均增长速度最高的是渝北(25.86%),其次是九龙坡(20.23%)和江北(18.71%);而周边区县中万州(16.47%)、武隆(16.36%)和城口(16.06%)平均增长速度较快;2007—2016年间,主城区中平均增长速度最快的仍然是渝北(20.28%),其次是南岸(18.91%)和巴南(18.06%);而周边区县中发展最快的是璧山(18.85%)、万州(18.79%)和酉阳(18.72%)。

(二)各区县产业结构差异较大,且产业结构变化显著

基于第二、三产业产值占地区生产总值比重对1999年和2016年的区县产业构成,将各区县主要划分为四种类型,分别为:第二产业比重较高且第三产业比重较高(以下简称“高高”)、“高低”、“低高”和“低低”。

图4 1999年重庆市各区县产业结构及其分布

从图4可以看出,1999年大部分区县属于“低高”和“低低”两种类型,且各个区县的第三产业比重相对集中,第二产业比重差异较大。具体如下:属于“高高”的区县相对较少,主要包括:北碚、江北、沙坪坝、南岸、涪陵,这几个区县的二、三产业比重均较高;“高低”的区县主要有:巴南、长寿、渝北、璧山等地;“低高”的区县相对较多,例如渝中、巫山、奉节、万盛、永川、大足等地,这类区县第三产业相对较高,主要包括两种类型,一种是城镇化较高,工业化进程较快的城市,如渝中,另一种是工业化进程相对缓慢但服务业发展较好,如巫山、奉节的旅游业发展较好;“低低”类型的区县主要包括巫溪、云阳、酉阳、秀山等地区,这类区县的工业化进程相对缓慢,产业结构主要以第一产业为主。

而2016年各区县的第二、三产业比重分布均比较分散(图5),区县之间产业构成差异性更加明显,主要向“低高”和“高低”两大类型进行演化,尤其是主城区变化较为明显,如大渡口、九龙坡、巴南从“高低”变化到“低高”,第三产业的比重有了较大提升;沙坪坝、江北由“高高”变化为“低高”,随着工业化进程的不断加快,第三产业比重也明显提高;北碚、涪陵由“高高”变为“高低”等。

图5 2016年重庆市各区县产业结构及其分布

另外,从2016年各区县产业结构可以看出(表4),目前除了渝北、南岸、北碚的第二产业比重较高,主城区大部分地区已经进入“三、二、一”结构;而大部分周边区县的产业结构处于“二、三、一”结构,仅有少部分地区虽处于“三、二、一”的产业结构中,但是其整体经济水平相对落后。因此,整个重庆的周边区县与主城区之间的产业结构存在较大差异,经济发展差距也相对较大。

表4 重庆市各区县产业类型结构

四、重庆产业发展阶段性特征

(一)重庆产业发展的阶段划分

综合三次产业发展规模及发展速度(图6),并根据其演化规律,将直辖以来的重庆产业发展划分为三个阶段,分别为:“V型”阶段,“W型”阶段以及“L型”阶段。

首先,是“V型”变化阶段(1997—2004年)。此阶段的三次产业的增长速度主要呈现“V型”趋势,三次产业的增长速度在1997年至1999年增长速度有一定程度的减慢,这与刚刚直辖重庆的产业结构优化初期有一定的联系,随后在1999年至2004年间各产业产值增长速度不断提高,体现出产业结构优化的显著成效。因此这个阶段属于重庆的经济发展速度不断提高的时期。

其次,是“W型”变化阶段(2004—2011年)。此阶段的三次产业增长速度呈现一定的波动性,但整体增长速度处于历史的较高水平,各次产业齐头并进,其中第三产业的发展速度总体较快,而第一产业的增长速度出现相对较大的波动。因此这个阶段的三次产业发展整体较快,属于重庆经济高速增长的时期。

最后,是“L型”变化阶段(2011—2017年)。此阶段的各次产业发展速度逐渐趋于稳定,其中第三产业仍然保持相对较高的增长趋势,第一产业的增长速度相对较慢,且相对第二、三产业而言,其增长速度出现较小波动。总之,这个阶段重庆各次产业的发展逐渐趋于成熟和稳定,属于重庆经济发展的稳定期。

(二)不同阶段的产业重点、特征及方向

基于产业发展的阶段划分,对各个不同阶段的产业重点、特征以及发展方向进行深入分析(表5)。

图6 1997—2017年重庆市产业发展阶段划分示意图

“V型”阶段(1997—2004年)。此阶段以第二产业为主,第二产业产值占比呈现上升趋势,并呈现加速发展的特征,对国内生产总值的增长有较为显著的贡献作用;第一产业产值增长较缓慢,产值比重迅速降低,大量劳动力由第一产业转向二、三产业;另外,从三次产业的细分行业角度,第一产业中以农业为主导,林渔业占比逐渐提升;第二产业仍然以工业为主导,同时建筑业取得较快发展;第三产业中房地产业和其他服务业取得较为稳定和快速的发展。

“W型”阶段(2004—2011年)。此阶段的主导产业逐渐由第二产业向第三产业转变,第三产业的比重逐渐超过第二产业,且劳动力也由第一产业大量向第三产业转移,在2011年第一、三产业劳动力占比极为接近;从细分行业角度,第一产业中农业比重呈现上升趋势,第二产业中建筑业增长速度不断加快,因此,这段时期也是建筑业的蓬勃发展时期,同时工业增长速度在一定范围内稍有波动,总体处于增长速度较高水平;第三产业中金融业的增长速度迅速提高,在2011年达到增长速度最高点,房地产业在2008—2011年增长速度直线上升,发展势不可挡。因此这个阶段的整个产业发展整体处于较高速度水平。

“L型”阶段(2011—2017年)。此阶段经济增长速度逐渐趋于平稳。从各次产业细分行业角度,第一产业中各细分行业增长速度较为平稳,其中渔业的增长速度较高,且占比逐渐提高,第二产业中建筑业的增长速度明显高于工业,且产值占比逐渐加重;第三产业中,2011—2013年间,房地产业的增长速度最高,而2014—2017年间,其他服务业增速最高,且比重越来越大,2013—2017年,第三产业各细分行业增长速度维持在小范围内波动。因此这个阶段的经济整体呈现稳定增长的趋势。

表5 各个阶段产业特征

五、影响重庆产业发展降速的原因

不难发现,各个阶段的经济发展特征差异显著,第三阶段的产业增长速度呈现“L”型演化趋势,即重庆于2012年开始,各次产业的增长速度显著降低,并且稳定在一定的增长速度水平上,结合前述发展现状并查阅大量文献资料,发现其原因主要有以下几点。

(一)中国经济发展的大趋势

一方面,我国经济发展已进入新常态,结构性问题在一定程度上影响着我国经济发展的速度,经济增长趋势由高速增长转为中高速增长。如图7,自2012年起,我国国内生产总值的增长速度缓慢降低,由2011年的18.47%下降到2017年的11.23%,进入新常态,产业转型升级便是经济发展的必经之路;另一方面,近年来我国经济增长主要来源于互联网领域,而作为传统的老工业城市,重庆在互联网行业缺少具有核心竞争力的企业,在一定程度上显示出相对竞争劣势。同时,尽管近年来重庆金融业、房地产业以及其他服务业持续快速增长,但第三产业在很长一段时间内依旧是重庆经济增长的短板,因此,可在互联网行业以及第三产业方面着力发展。

(二)经济发展的客观规律

一方面,在过去十年间,由于电子信息和汽车产业的迅速崛起,成为重庆经济增长的两大支柱,使得重庆在较长一段时间内保持高速增长趋势,然而在经过长时间经济的高速增长,重庆经济难掩疲惫,到达增长拐点。高速发展之后,为求长期可持续健康发展,和适应经济结构的转型升级,必然会以暂时牺牲一部分经济发展速度为代价。另一方面,在重庆虚拟经济的不断扩张之下,引起了消费者的过度消费,进出口失衡,大大增加明斯基时刻爆发的可能性。相关研究显示[11],如果一个地区的经济增长持续依赖于投资要素,根据边际效益递减原则,经济效益将随着投资的增加而不断递减,从而导致实体经济的增长速度降低。

(三)传统支柱产业发展受阻

图7 1997—2017年我国国内生产总值及增长率变化

在全球化的市场驱动之下,随着国内外市场的竞争不断增大,市场容量趋于饱和,重庆传统支柱产业的经济支撑能力正在减弱,作为占据重庆工业半壁江山的支柱产业——汽车和电子信息产业等,在品牌影响力、产品质量以及价值链层次等方面显示出诸多短板。以汽车产业为例,重庆汽车产业集群存在技术创新能力、市场开拓能力、产业生产能力、产业集群能力、产业发展环境等方面的差距和问题[12],同时由于汽车产业的迅猛发展带来一系列环境问题,加上新常态下产业结构的发展趋势,汽车产业必然向新能源和智能型方向发展,传统的汽车制造则会遭受一定程度的冲击,尽管自2014年左右以来,重庆市政府出台了一系列政策以推进新能源汽车的发展,但新能源汽车行业仍然存在行业规范、售后体系、技术能力等问题,一定程度上阻碍了汽车产业的发展和重庆产业结构的优化。

(四)政策因素的影响

由于供给侧结构性改革的政策影响,重庆的经济逐渐由虚拟经济走向实体经济。习近平总书记在参加重庆代表团审议时要求重庆加快建设内陆开放高地,努力推动高质量发展、创造高品质生活。“十二五”以来,重庆市委、市政府主动适应经济发展新常态,加快转变经济发展方式,加快转换发展动力,推进经济结构的转型升级,坚持“稳定是第一责任”的战略方针[13],培育符合西部地区实际的新一代信息技术、高端装备、新材料、新能源、生物医药等战略性新兴产业,从而实现经济的平稳较快发展。

六、结论与讨论

本文基于重庆市1997—2017年的统计数据,结合重庆经济发展的实际情况,从产业结构特征出发,分别从时间和空间两个维度对重庆市产业发展进行研究,并在此基础之上,对直辖以来重庆的产业发展进行阶段性划分,并对各个阶段的产业发展特征进行深入分析,探讨重庆近年来的经济增长趋势的原因,得出结论:(1)直辖以来,重庆市各次产业飞速发展,第三产业发展相对迅猛,县域产业结构空间差异逐渐增大;(2)1997—2017年,重庆市产业发展主要经历了三个阶段,其演化规律呈“V+W+L”型趋势;(3)各个阶段产业发展特征差异显著:“V”型阶段(1997—2004年)为加速发展期,主要以第二产业为主导,“W”型阶段(2004—2011年)为高速发展期,主导产业由第二产业向第三产业转变,“L”型阶段(2011—2017年)为稳定发展期,主导产业为第三产业;(4)重庆已进入经济平稳较快增长的新阶段,互联网产业以及其他服务业发展潜力巨大。

厘清重庆历年来产业发展演化规律,对重庆走新型工业化道路,深入实施产业结构转型升级和创新驱动发展战略具有较强的现实意义。本文从时空视角出发,对重庆直辖以来的产业发展演化规律进行深入探讨,并针对近年来重庆的产业发展速度降低的问题进行分析。但对于近年来产业发展速度降低的原因探讨尚未从定量的角度进行深入研究,那么重庆产业发展到底受哪个因素的影响程度更大?各个因素的影响程度究竟有多大?重庆与其他老工业城市的发展速度、产业结构等方面的差距有多大?这些问题值得后续展开研究。

猜你喜欢

投资北京(2018年1期)2018-01-22

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

统计与决策(2017年2期)2017-03-20

股市动态分析(2016年15期)2016-10-19

商(2016年23期)2016-07-23

中山大学学报(社会科学版)(2014年2期)2014-03-01