基于格兰杰因果检验的上市公司间信用风险传染路径研究

2020-01-13 06:51李时晴

市场研究 2019年12期

李时晴/文

一、引言

信用风险作为交易对手未能履行交易约定而造成的损失,是导致经济危机产生的重要因素之一。企业间的商务链成为引发企业财务不景气,导致传染的一个渠道。Allen和Gale(2000)提出买卖双方的贸易合同是产生信用违约的一种典型途径。企业不仅从其他企业获得贸易信贷,还向其他企业提供贸易信贷。基于这些特征,Kiyotaki和 Moore(1997),Boissay(2006)和Battiston等人(2007)提出一家公司的客户违约可能会导致其流动性短缺并拖欠自己的供应商。这种违约顺序通过供应链向上传递冲击,最终可能会放大以损害整个企业间交易系统。Jacobson和Von Schedvin(2015)使用瑞典拖欠付款的数据、Boissay和Gropp(2013)使用法国延迟付款的数据,均表明供应商面对客户无法按时付款比自己无法按时付款更容易引发破产。

对于企业之间关联性的研究,唐莉等(2006)和孙静春等(2009)利用格兰杰因果等方法证明产业链之间的关联性。刘新海(2014)基于复杂网络模型,挖掘出企业之间的关联性风险模式。李永奎等(2015)基于小世界网络,构建企业关联信用风险传染模型,发现企业之间的资产关联与风险分担的关系。本文将从企业间信用风险传染渠道入手,借鉴格兰杰因果关系检验模型,构建指定行业的产业链内部关联模型,探究企业关联性对产业链信用风险传染危机蔓延的影响。

二、模型建立

在经济学上确定一个变量的变化是否是引起另一个变量变化的原因,一般用格兰杰因果关系检验。本文首先采用ADF法检验变量序列的平稳性,进行下列回归:

Yt为原始时间序列,Yt-1为滞后1期的原始时间序列,ΔYt-1为滞后i期的一阶差分时间序列;α0为常数项,α1、α2为回归系数,t为时间趋势项,k为滞后阶数,μt为残差项。零假设H0:α2=0,备择假设 H1:α2≠0。α2的 ADF 值大于临界值,则拒绝原假设H0接受H1,说明{Yt}是平稳序列。否则存在单位根,则需进一步检验直至确认它是d阶单整。

若两个序列非平稳,则在回归之前要对其进行差分,而这可能导致两个序列之间关系的信息损失,故Engle和Granger提出了协整理论。对于两个具有各自长期波动规律的变量,若它们之间是协整的,则存在长期均衡关系。步骤如下:

1.对同阶单整的序列Xt和Yt进行回归,即ΔYt=α+βXt+εt(2)

2.对残差项进行ADF检验。若结果表明εt为平稳序列,则得出Xt和Yt具有协整关系。

接下来验证两者是否构成因果关系。Granger和Sim设定原假设为“X不是引起Y变化的原因”,对以下回归模型进行估计:

1.无限制条件回归:Yt=α+∑mi=1αiΔYt-i+∑kj=1βjΔXt-j+μt(3)

2.有限制条件回归:Yt=α+∑mi=1αiΔYt-i+μt(4)

原假设为 H0:βj=0;备择假设为 H1:βj≠0(j=1,2,...,k)。令式(3)的残差平方和为 ESS1;式(4)的残差平方和为 ESS0。若原假设成立,则。若 F 检验值大于标准F分布的临界值,则拒绝原假设,说明X的变化是Y变化的原因。

三、实证分析

本文根据所研究产业链上企业间的业务往来,选取能体现企业之间信用风险传染潜在性的财务指标。以电力产业链为例,选取2010—2017年半年度数据研究海润光伏-保利协鑫-航天机电-中利科技产业链,采用预付款项、预收款项指标;选取2012—2017年季度数据研究爱康科技-泰豪科技-航发科技产业链,采用应收账款、应付账款指标。

(一)单位根检验

保利协鑫和航天机电预付指标的ADF检验值小于5%临界值,是平稳序列。海润光伏预付、中利科技预收、爱康科技应收、泰豪科技应付、泰豪科技应收和航天科技应付都是一阶平稳序列,故需对它们作协整检验。

(二)协整检验

以“保利协鑫&中利科技”为例,ADF检验值=-1.89,小于10%显著性水平下临界值,故拒绝零假设,认为两者之间存在协整关系。同样地,爱康科技和泰豪科技、泰豪科技和航发科技两两均存在协整关系。此外在“爱康科技&航发科技”中,其ADF统计值大于临界值,因此我们接受零假设,并对其进行一阶差分得其ADF值小于临界值。因此认为爱康科技和航发科技存在协整关系。

表1 电力企业财务指标协整检验结果

(三)格兰杰因果检验

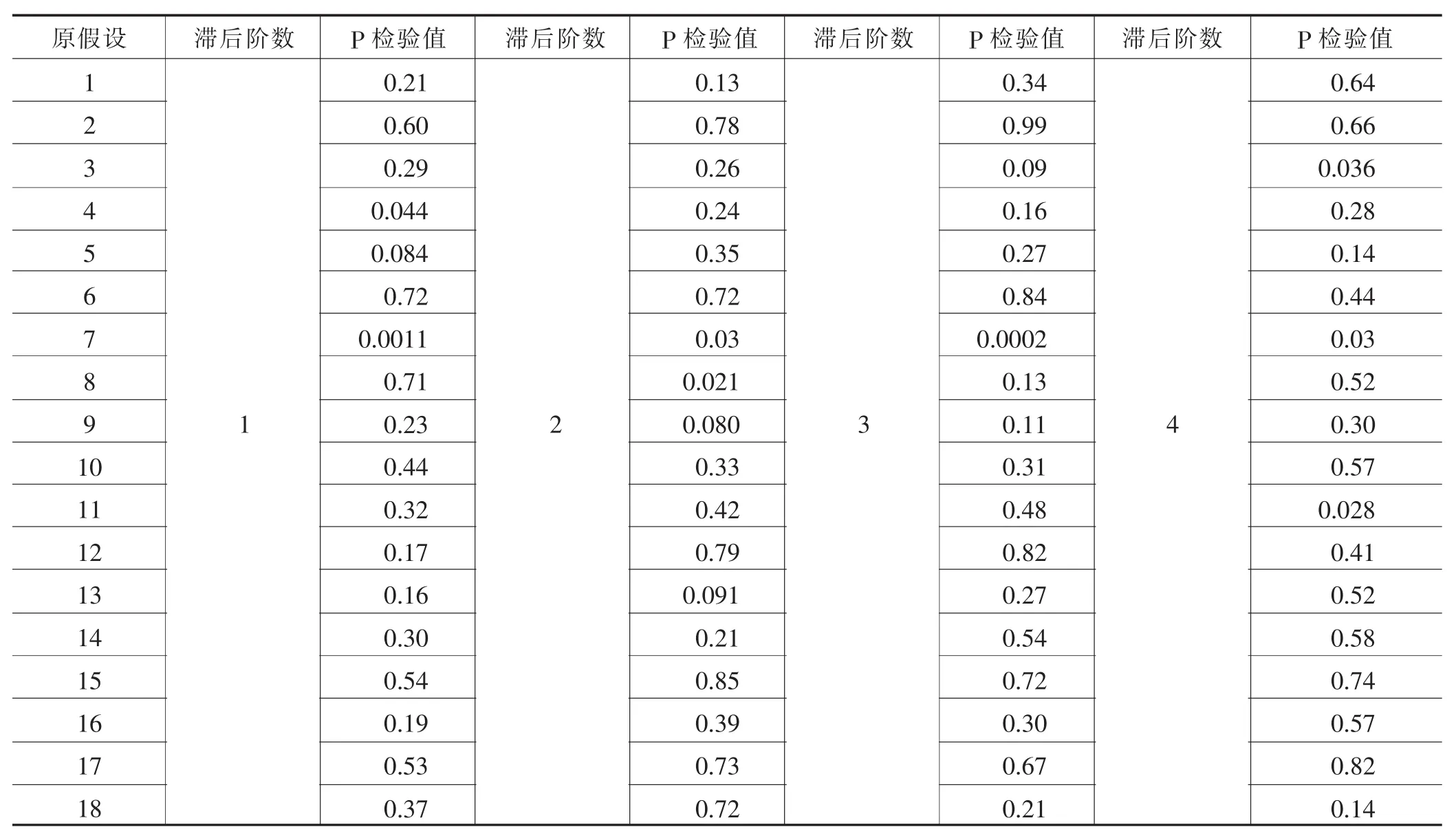

针对两条短产业链,原假设共有9对18条。电气设备企业财务指标格兰杰因果检验结果如表2所示。

表2 电气设备企业财务指标格兰杰因果检验结果

本节设定置信度为90%,即当P值大于0.1时,接受原假 设,否则拒绝原假设。得到图1结果:

图1 电气设备产业链信用风险传染

可见,保利协鑫和海润光伏作为上游企业,对其中游航天机电和下游中利科技都有所影响,航天机电对其上游保利协鑫能源、海润光伏和下游中利科技也会产生关联。此外,爱康科技对其下游泰豪科技也存在一定影响。两条链都符合本文的设想。

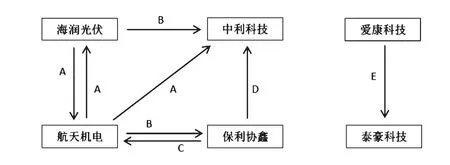

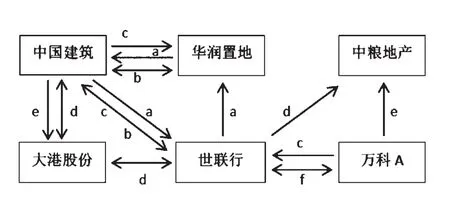

运用相同的方法可得到食品和房地产产业链的信用风险传染路径,见图2和图3。

图2 食品产业链信用风险传染

图3 房地产产业链信用风险传染

三、结语

通过对三个不同行业的产业链进行分析得出,同一产业链上不同企业通过直接或间接的债权债务关系会产生一定的因果关联,这种信用关系在财务上表现为应收和应付、预收和预付等科目,会相应地带来违约风险和损失。信用风险通常经过企业间的资金担保链进行传染,而企业与企业之间的资产负债表是资金担保链的重要表现形式。从本文的实证检验中可以得出,在同一条产业链中,上中下游企业之间通过资产负债表互相影响,一旦某个环节经营不善或受到经济冲击而产生信用违约,很大程度上会对与之关联的企业产生不利影响,从而使该产业链上的企业共同承受较大的风险甚至导致一连串的倒闭。

此外,由于产业链中各企业之间的关联性程度不同,有的企业之间相关度比较低且单一,如万科和中粮地产;有的企业之间则有多元和较高的关联性,如华润置地和中国建筑。同时,各个企业本身对风险承受能力存在差异。因此产业链中信用风险传染将有一定的选择性,关联度高、风险承受能力低的企业容易遭受信用风险的传染。

猜你喜欢

化工管理(2022年13期)2022-12-02

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

特区实践与理论(2014年5期)2014-07-24