基于Logistic模型对河北省上市公司信用风险度量的实证研究

2020-01-11 07:20:36吴文茜

市场论坛 2019年11期

吴文茜

(河北经贸大学 河北 石家庄 050051)

信用风险又称违约风险,是指交易一方由于各种原因不能履约而致使交易对方遭受损失的可能性。截止到2018年底,在我国沪深A股市场上市的公司已达到3666所。上市公司数量庞大,但其中很多公司存在着很大的信用风险,上市公司信用风险已经逐渐成为投资者、银行以及监管部门所关注的重点之一。关系到我国证券市场的稳定发展。

一、文献综述

由于我国对上市公司信用风险度量的相关研究起步较晚,大多是借鉴了国外的模型和经验。20世纪60年代后,信用风险的研究逐渐由传统度量向定量模型转变。1968年,美国纽约大学教授Altman采用线性多元判别分析法来预测企业破产,并提出了著名的Z模型,1980年,Ohlson在《Financial Ratios and the Probabilistic Prediction of Bankruptcy》中首次提出了非线性概率模型—Logistic模型,用来预测破产企业数量,结果证明Logistic模型预测的准确率达到96.12%。1997年J.P摩根与美洲银行、瑞士联合银行等合作开发出了Credit Metrics模型,通过在险价值(VaR)来描述信用风险的大小。2003年KMV公司基于期权定价理论开发出了KMV模型,利用预期违约概率(EDF)来衡量公司信用风险。

二、模型理论

Logistic回归模型是二元选择模型中最常用的方法之一,被解释变量只有两种选择,一件事情的发生与否,分别用1和0来表示,通常先将取值通过logit变化转换为目标概率值,然后采用最大似然法估计出各个参数值,进而计算出相应变量取某个值的概率。

Logistic回归模型的具体形式为:

因为Logistic模型中被解释变量是二元变量,不是连续的,其残差的分布不满足正态分布,因此采用极大似然法估计法。令其中,当时,表示公司存在信用风险,当时,表示公司正常。

通过对n个样本的联合密度函数取对数得到对数似然函数为:

三、实证分析

(一)样本数据的筛选

ST和*ST是指被特别处理的公司。相比其他上市公司,ST类公司具有更大的信用风险。因此将ST类公司作为违约样本,文章选取了沪深A股市场中100家上市公司,其中26家ST类公司作为违约样本,赋值y=1,74家非ST类公司作为非违约样本,赋值y=0。

(二)财务指标的筛选

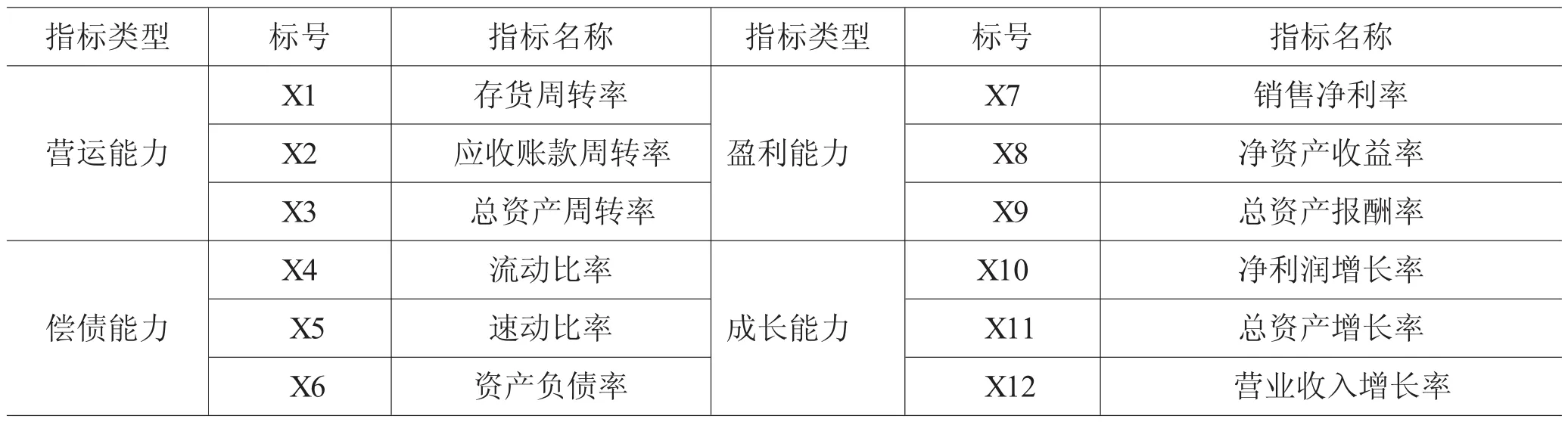

文章根据企业的盈利能力,偿债能力,运营能力,成长能力四个方面初步选取了12个财务指标。文章的数据均来源于wind数据库。

表1 财务指标表

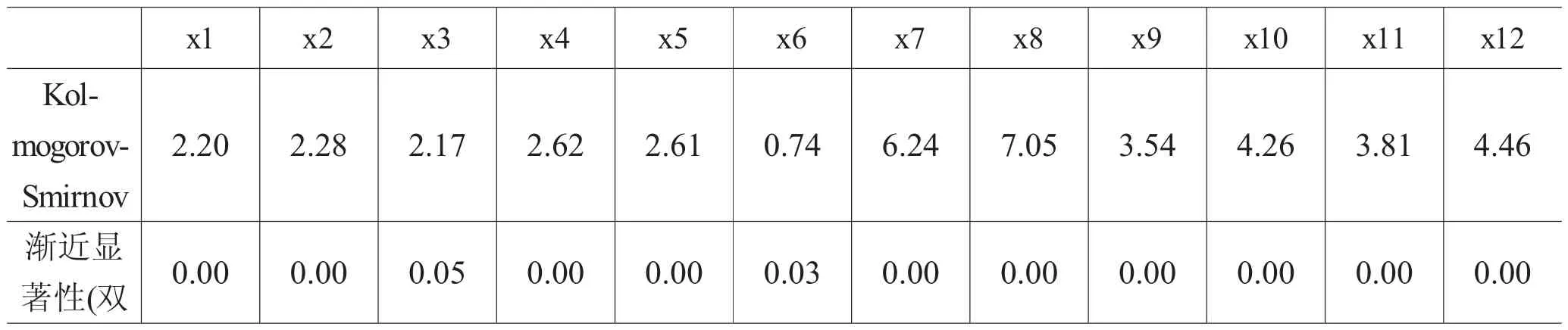

1.正态性检验

运用单样本的Kolmogorov—Smirnov(K—S)检验来判断解释变量是否符合正态分布。

表2 单样本k-s检验

由表可知,12个变量p值都<0.05,认为均不服从正态分布。

2.显著性检验

对于不服从正态分布的变量,运用曼—惠特尼U(Mann.Whitney U)进行显著性检验。

表3 Mann.Whitney U非参数检验

结果显示 x1,x7,x10的 P值均 >0.05,则接受原假设,认为这些变量不能有效的区分ST类公司与非ST类公司,因此剔除这些变量。其余变量认为可以区分ST类公司与非ST类公司,因此保留。

3.多重共线性检验

当变量间存在明显多重共线性时,会影响到模型的拟合效果。因此结合相关系数、Tolerance指标和VIF指标,发现x4和x5存在较强的多重共线性,我们选择删除X5变量,保留其余变量。

(三)Logistic回归模型分析

通过以上检验,最终筛选出 x2、x3、x4、x6、x8、x9、x11、x12八个个解释变量带入Logistic回归模型。在SPSS中选用向后Wald选择法,一次一个逐步地剔除不符合显著水平要求的变量,直到留下符合要求的剩余变量。

经过7步的计算,最后保留了x3、x8和x9三个解释变量,三个变量和常量的Wald值所对应的P值均小于0.05,应保留在方程中。

最终得到的Logistic回归方程为:

P代表上市公司违约概率。P的取值为0-1,P值越接近1,公司发生信用风险的概率越大,P值越接近0,公司发生信用风险的概率越小。

1.拟合优度检验

表4 回归方程的拟合优度检验

表5 Hosmer-Lemeshow检验

由表5和表6可知,Nagelkerke R2=0.86,接近于1。Hosmer-Lemeshow统计量为5.99较小,P值=0.64>0.05,认为模型拟合效果较好。

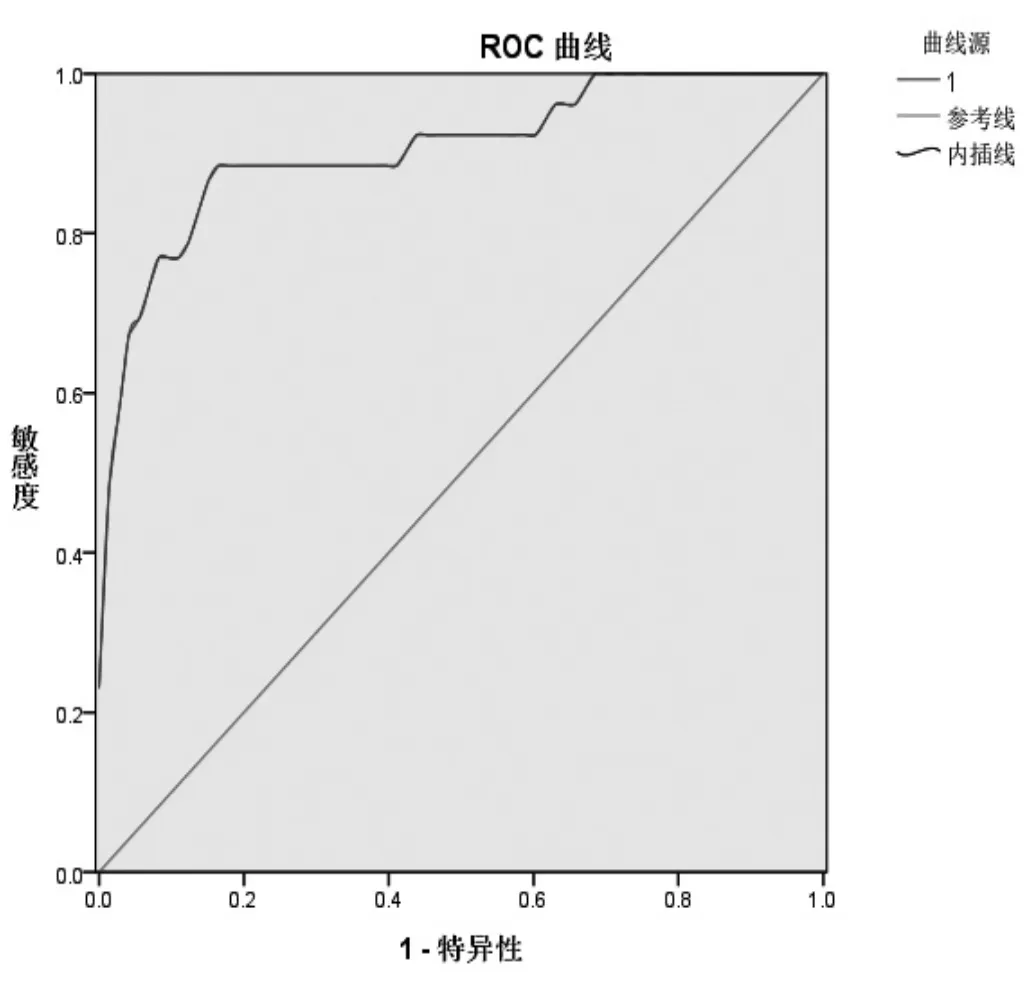

2.ROC曲线检验

ROC曲线又称为洛伦兹曲线,是用来衡量模型的目标积累强度,通常将ROC曲线与45度角斜线所形成的面积大小作为衡量标准。

图1 ROC曲线

表6 曲线下面积

由图1、表6可知,ROC曲线下方面积为0.89,说明模型表现能力较好,模型有效。

3.预测检验

采用错判矩阵对样本企业进行回判,以检验模型的预测准确度。

表7 错判矩阵

由表7可知,72家非ST类公司被正确预测的有69家,3家被误测,预测正确率为95.8%,23家ST类公司预测正确的为16家,被错误预测的为7家,预测正确率为69.6%,整体模型的正确预测度达到89.5%。预测结果较好。

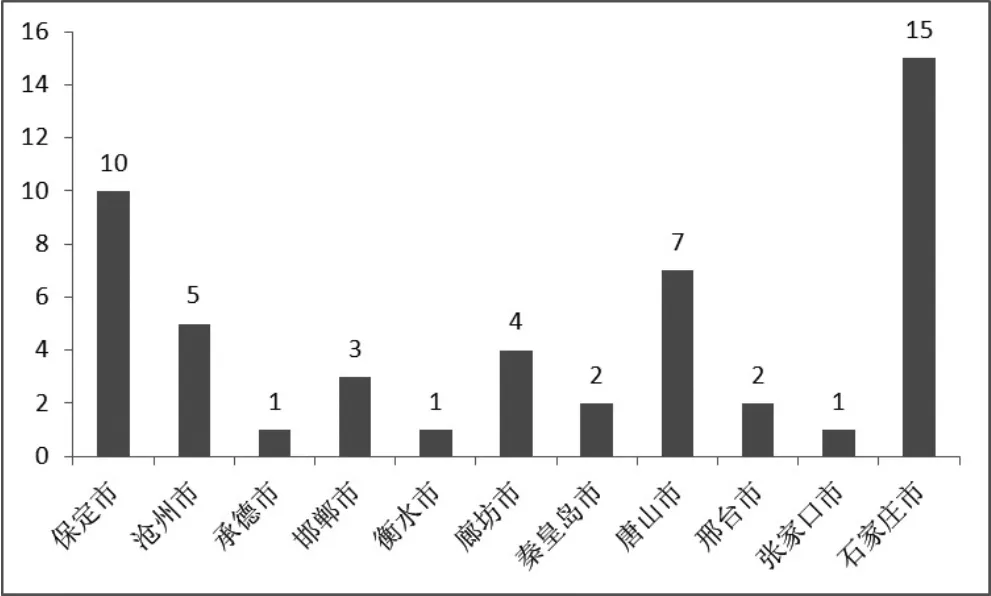

四、预测河北省上市公司违约概率

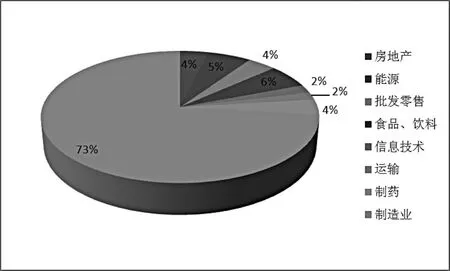

通过上文得到的模型,立足于河北省的上市公司,对其进行信用风险预测分析。河北省共有52家上市公司,其中石家庄的上市公司数量最多,为14家,上市公司所属行业中,制造业所占比最大,为73%。

图2 河北省上市公司地区分布图

图3 河北省上市公司行业分布图

将财务指标数据代入前面得到的Logistic模型中,计算出公司的违约概率如下:

表8 违约概率表

证券代码 指标名称 违约概率 预测值 证券代码 指标名称 违约概率 预测值6 0 0 4 0 9.S H 三友化工 0.0 6 1 9 8 0 0 0 0 9 2 3.S Z 河北宣工 0.1 0 1 3 0 0 0 2 1 4 6.S Z 荣盛发展 0.1 0 7 5 1 0 6 0 0 9 6 5.S H 福成股份 0.0 0 8 3 6 0 6 0 1 2 5 8.S H 庞大集团 0.1 8 8 8 5 0 0 0 0 4 1 3.S Z 东旭光电 0.0 1 5 8 4 0 0 0 0 8 8 9.S Z 茂业通信 0.0 2 0 5 1 0 0 0 0 9 5 8.S Z 东方能源 0.0 1 0 3 6 0 0 0 2 4 4 2.S Z 龙星化工 0.1 0 6 8 1 0 0 0 0 8 4 8.S Z 承德露露 0.0 0 2 0 1 0 6 0 0 4 8 0.S H 凌云股份 0.0 4 1 6 2 0 3 0 0 1 3 8.S Z 晨光生物 0.0 2 2 7 9 0 3 0 0 4 4 6.S Z 乐凯新材 0.0 0 0 8 0 3 0 0 2 5 5.S Z 常山药业 0.0 1 3 3 7 0 6 0 0 1 3 5.S H 乐凯胶片 0.0 2 5 9 0 0 0 0 1 5 8.S Z 常山股份 0.0 3 4 9 7 0 6 0 0 5 5 9.S H 老白干酒 0.0 3 1 8 4 0 0 0 2 1 0 8.S Z 沧州明珠 0.0 1 1 3 0 6 0 0 1 4 9.S H S T坊展 0.9 9 8 9 6 1 0 0 2 2 8 2.S Z 博深工具 0.0 3 5 1 4 0 6 0 0 9 9 7.S H 开滦股份 0.0 9 0 0 5 0 6 0 0 5 5 0.S H 保变电气 0.5 0 1 3 0 0 0 2 3 4 2.S Z 巨力索具 0.0 3 9 7 3 0 6 0 0 1 5 5.S H 宝硕股份 0.0 0 2 2 7 0 6 0 0 7 2 2.S H 金牛化工 0.0 0 5 4 3 0 0 0 0 8 5 6.S Z *S T冀装 0.7 5 4 3 3 1 3 0 0 1 0 7.S Z 建新股份 0.0 2 3 1 0 6 0 0 2 3 0.S H *S T沧大 0.5 2 9 1 9 1 0 0 0 6 0 0.S Z 建投能源 0.0 1 3 7 1 0 0 0 0 4 0 8.S Z *s t金源 0.8 0 5 2 7 1

以0.5为判断点,如果违约概率大于0.5,则认为该公司存在较大违约风险,如果违约概率小于0.5,则认为该公司违约风险较小。

通过上市公司违约概率及所属行业计算出河北省行业平均违约概率为:

表9 行业平均违约概率

由表9可知,河北省制造业平均违约率较高为0.35,其次为0.31,由于数据中ST类公司均属于制造业,导致制造业平均违约率增加。河北省整体上市公司违约概率为0.23,违约概率较低。但是由于河北省中上市公司数量较少,财务数据披露不完整,并且存在大量的非上市公司无法观测,因此可能会跟真实结果有所偏差。

五、结论

第一,Logistic模型通过以上检验,回归效果较好,模型整体正确预测度较高,表明Logistic模型可以作为一个比较理想的上市公司信用风险预警模型。第二,通过得到的Logistic回归模型可以看出上市公司信用状况与总资产周转率,净资产收益率,总资产报酬率三个指标有紧密关系,上市公司要密切关注这三个指标的变化。第三,通过对河北省上市公司信用风险预测,可以帮助投资者、债权人更好地了解河北省上市公司的情况,为投资者,银行和监管者提供参考。上市公司信用风险的度量是一项复杂的工程,还有很多值得我们继续研究的问题。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

河北金融年鉴(2021年0期)2021-08-25 08:57:34

河北金融年鉴(2021年0期)2021-08-25 08:49:38

河北金融年鉴(2021年0期)2021-08-25 08:47:54

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

河北金融年鉴(2020年0期)2021-01-21 08:31:36

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18