河南省上市公司企业社会责任评价研究

2020-01-10 03:18

新营销 2019年9期

(中南林业科技大学 湖南 长沙 410000)

一、引言

1997 年,美国颁布了企业社会责任国际标准(SA8000),从此社会责任评价成为企业社会责任研究的热点之一。河南省上市公司作为推动河南省经济发展的重要支柱,其能否积极履行社会责任对河南省乃至全国的经济发展、社会和谐以及生态保护都具有至关重要的作用。本文以利益相关者理论为基础,从股东责任、债权人责任等六个方面对河南省上市公司2016—2018年履行企业社会责任情况进行评价,并为提高企业社会责任信息披露质量提供可行性建议。

二、文献综述

企业社会责任(CSR)这一概念是在1924年由美国学者Shelton撰写的著作《管理的哲学》首次提出。企业社会责任已经成为全社会乃至全球的热门话题。社会责任的履行是与企业的发展、每个公民、每个国家,甚至是全世界的健康发展息息相关的。因此,倡导和支持企业披露和履行企业社会责任成为国内外学者的共识。

(一)企业社会责任的概念研究

美国学者Shelton(1924)认为企业管理者需要满足企业内外各个方面的责任,而且还要坚持社会整体利益高于企业个体利益。此次研究首次提出“企业社会责任”这一概念,为后续的研究奠定了基础。Bowen(1953)首次对企业社会责任进行系统性的定义,他认为经营者在制定企业发展战略时需要结合社会的期望,而且还要求企业践行社会责任时需要具有一定的顺序、一定的层级,并且企业履行社会责任的情况也会根据其所处的不同发展时期而有所不同。瓦尔顿(1967)认为企业和各个利益相关者之间在追求各自目标时是存在内在联系的,因此企业在发展过程中需要重视处理自身与社会之间的关系。卡罗尔(1979)认为企业的社会责任包括经济责任、法律责任、伦理责任和慈善责任四种责任,主要包括内部和外部两方面的利益相关者,这种说法被当代大多数人所接受。琼斯(1980)研究表明企业在发展过程中承担责任和履行义务是必不可少的。一是要对股东负责和遵守法律法规,还应积极主动履行对包括企业各个利益相关者在内的相关义务。瓦兰特斯(2012)认为企业社会责任是一种超越法律义务和自身利益之上来解决和管理对社会有影响的活动。

20世纪90年代,我国开始对企业社会责任进行研究,这相对于西方国家来说比较晚。例如,袁家方(1990)认为,企业在满足自身发展需要的前提下,要承担起企业社会责任。这种责任主要包括对消费者权益的维护、环境的保护、对资源的合理使用。纳税义务以及企业自身的建设等各个方面[1]。卢代富(2001)研究发现,虽然追求自身经济利益最大化是每个企业的重中之重,但是为了企业的健康发展,他们还必须负有对债权人、员工、社会公益等各个方面的责任[2]。仲大军(2002)在研究中从两个角度将企业社会责任进行了成分划分。一方面从责任领域角度划分为经济责任、环境责任、文化责任等;另一方面也可以从自身关系角度划分为间接责任和直接责任[3]。屈晓华(2003)研究发现,由于企业制度和企业行为能够体现对社区、政府等利益相关者履行的义务和责任,所以他认为企业社会责任是体现出企业自身对市场和利益者的一种良性的积极反应,是一种综合性的体现[4]。古丽娜、张双武(2004)在研究中指出我国对企业社会责任的实证研究无法深入是因为在研究中缺少国外研究所使用的类似KLD社会资料库中的数据。因此,提出首先应该对企业利益相关者进行识别,然后进行权重分配,最终设计公司与利益相关者的关系体系和评价体系[5]。陈留彬(2007)在研究中指出企业社会责任是指企业在可持续发展过程中主要承担对企业员工、社区、慈善、经营伦理等方面的责任。徐尚昆、杨汝岱(2007)从经济责任、员工责任、消费者利益、环境保护和慈善事业五个方面来定义企业社会责任,在企业社会责任概念体系方面做出了积极的探索研究[6]。洪旭(2012)通过将企业利益相关者分为员工、股东、消费者、社区、环境、政府等几个方面来对企业社会责任进行研究,发现社会责任是企业对其市场、各个利益相关者的一种良性反应,可以将其作为综合指标来研究企业的经营成果。

(二)企业社会责任评价指标体系研究

通过对社会责任问题比较深入的研究,发现国内外学者将研究重点开始从理论层面向实践环节进行过渡,重点集中在研究衡量企业履责水平。因此,关于企业如何科学、合理地进行社会责任评价的研究备受关注。从1971年开始,国际会计公司Ernst和Ernst就开始发布《财富》500强企业社会责任评价的年度报告,此年度报告在该研究领域具有重大且广泛的影响,国际会计司(1978)将企业社会责任信息划分为七个大类(环境、能源、社区等),另外这七个大类还包含了27个小类。相对地,在1974年,美国的全国会计师协会(NAA)发表研究报告称企业社会责任信息包括4个大类(社区、员工等),共有21个小类。Trotman(1981)从环境、员工社区、能源等几个方面确定评价指标,对企业社会责任进行了较为系统的评价研究。Modic(1988)从员工、环境保护、产品、慈善等方面来对企业社会责任进行评价。Gray.R(1995)认为企业披露社会责任信息时,不仅要包括环境信息,还要包括社会信息。环境信息主要是指环境保护、资源使用等方面的信息;社会信息主要是指企业与社区、员工等方面的关系。Hamann.R(2003)研究中发现,企业不仅需要对股东负责任,还需要对员工、消费者、社区、政府等各个利益相关者负责任。因为在企业生产经营和管理过程中,企业社会责任与企业发展的各个方面都密切相关。李富平、宋爱东(1997)运用层次分析法和灰色系统理论,邀请专家填写调查问卷,从而确定各评价指标的权重,以此来构建我国矿山类企业的社会责任评价指标体系。阳秋林(2005)在企业利益相关者理论的基础上,从投资者、职工、改善生态环境、消费者、社区、国民经济责任共6个大系列来架构我国企业社会责任会计信息披露指标分析体系[7]。金立印(2006)从对消费者权益的保护、对社区的慈善活动和公益活动、自然环境的保护、经济责任等维度对企业社会责任进行了较为系统的评价。李正等(2007)在对企业社会责任的研究中指出企业社会责任信息包括6个大类(环境、员工、社区、社会等),17个小类。王璟珉、魏东等(2010)以发展低碳经济为背景,提出了在传统指标分析模型基础上进行数据包络分析(DEA)和可持续计量的双重模型修正,以期弥补传统财务绩效模型在企业有效投入分析和动态性评价方面的缺陷和不足,完善了传统的指标综合评价方法。牛丽文等(2016)从内部控制5要素为框架,从内部环境层面、风险评估层面等5个层面来构建河北省国有企业社会责任评价指标体系[8]。黎芝盛(2017)从公司整体性(战略、治理)、核心和蛰伏利益相关者(股东、消费者、竞争对手等)、边缘利益相关者(社区、环境、公众)和44个三级评价指标来构建旅游业上市公司的社会责任评价体系[9]。

三、河南省上市公司企业社会责任评价指标的选取

本文从企业对股东、债权人、员工、政府、社区的责任等方面对河南省上市公司履行社会责任情况进行评价。具体财务指标及计算公式如表1所示。

表1 河南省上市公司企业社会责任评价具体指标及计算公式

四、研究设计

(一)样本及数据来源

本文以河南省上市公司作为研究对象,选取深沪两市上市共41家公司作为初试研究对象。为了确保实证结果的可靠性和具有说服力,采集数据要遵循完整性和一致性的原则,因此在此基础上剔除东方银星、郑州煤电、洛阳钼业、大有能源、清水源、瑞贝卡、越发环境7家公司。对剔除后的41家上市公司,选取其2016—2018年的财务指标数据进行整理和分析。所有财务数据取自和讯网上市公司年报。

(二)分析方法的适用性检验

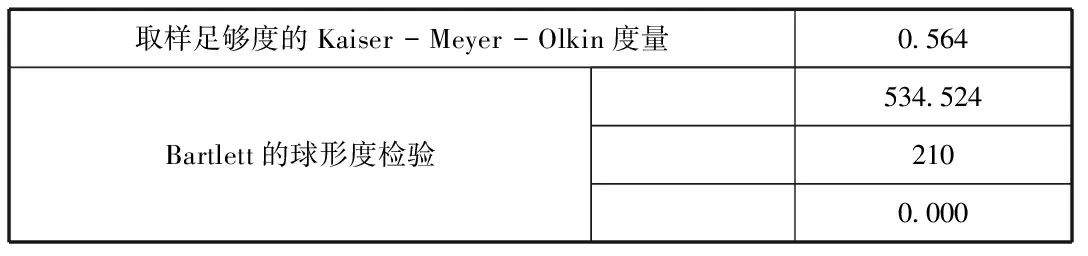

为了保证实证结果的可靠性,在进行因子分析之前需要对样本原始数据进行标准化处理。如表1所示,本文选取指标为2016—2018年平均值,并将各财务指标的原始数据进行标准化处理,再将标准化的数据进行KMO和Bartlett球度检验,从而判断其是否适用因子分析。

由表2可以看出,巴特利特球体检验统计量观测值为534.524,对应概率a=0.000,KMO检验值为0.564,明显大于显著水平0.05,表明本文原财务指标变量适合进行因子分析。

表2 KMO和Bartlett的检验

(三)确定主因子及因子得分计算

原始数据通过SPSS20.0软件运行之后,确定了7个主因子,这些主因子的特征根都大于1,累计方差贡献率为79.708%,这表明这7个主因子能够解释79.708%的原始数据信息,能够较好地评价河南省上市公司企业社会责任的履行情况。另外,本文通过软件处理得到每个企业各主因子的得分,最后以各因子方差贡献率比重作为权重加权汇总得出41家上市公司社会责任的因子综合得分F值。

表3 各因子得分和综合得分及排名

五、结论分析

本文采用因子分析法来分析企业社会责任评价情况,如果企业因子综合得分值大于零,证明该企业履行社会责任的程度比较好;若企业因子综合得分小于零,且该综合得分绝对值比较大,说明其履行社会责任的程度比较差。

首先,根据表3,综合得分值大于零的有19家,占样本数的比例为46.34%,这说明河南省上市公司2016—2018年的企业社会责任履行情况总体尚未达到平均水平。其中,安图生物综合得分大于1,明显高于其他企业,高居榜首。通过对比安图生物标准化后的指标数据,发现其现金流量利息保障倍数、员工受教育程度、创新投入、资产税费率、现金流量比率的指标值都比较大,对债权人的责任、可持续发展责任、政府的责任履行比较好,对股东和员工的责任处于中游的水平,但是对社区责任的履行情况相对较弱,比如在社区捐赠方面和提供就业率方面的贡献比较小。但是整体来说,安图生物对各方利益相关者的责任履行比较平衡。其次,因子综合得分排在前十名的还有智度股份、羚锐制药、中航光电、辅仁药业、许继电气、新天科技、华兰生物、中原环保、中原传媒9家企业,证明这些企业社会责任履行情况良好,但除了羚锐制药,其他8家上市公司综合得分普遍低于0.5。而且从相关指标的原始数据来看,各企业在不同方面的社会责任履行情况差异偏大。例如,智度股份对员工的责任、对社区的责任几乎处于末位,特别是捐赠支出率为零,但该上市公司综合得分排在第二位,说明公司整体对企业社会责任的履行良好。国美通讯虽然综合得分排在第40位,公司整体企业社会责任履行情况较差,但是该公司资产负债率、就业人数增加率、研发人员数量占比指标分别处于中上游水平,尤其是就业人数增加率排在首位,说明该公司对股东责任、员工责任、可持续发展责任的履行情况良好。而且党的十八大以来,创新成为企业发展的重中之重,科技创新的本质要求自主创新。从样本原始数据来看,莲花健康、平原高速创新投入为零,除此之外,其他上市公司的创新投入水平2016—2018年平均值普遍处于最低水平。

猜你喜欢

人大建设(2020年4期)2020-09-21

研究生法学(2020年6期)2020-04-13

新民周刊(2020年5期)2020-02-20

四川文理学院学报(2020年5期)2020-02-12

中国卫生(2015年1期)2015-11-16

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国卫生(2014年10期)2014-11-12

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24