2020年猪价确定与不确定性

2019-12-27 03:08:48作者布瑞克农业咨询

广东饲料 2019年11期

◆作者:布瑞克农业咨询

展望2020年猪价前回顾2019年《广东饲料》第一期的《本命年,猪价现牛市》文章中仍低估了非洲猪瘟影响,但在1月初全国猪价创十年新低,整个市场风声鹤唳情况下,看涨猪价并认为年后猪价开始上涨实属大胆,观点核心因素为疫情严重影响生猪产能。回顾2019年前11个月猪价除了前低后高描述,也充分体现市场恐慌与亢奋,多时段充满恐慌性抛售及疯狂压栏行为,加大猪价波动。疫情不确定性及截止目前仍无商品疫苗,加重2020年猪价不确定性,但可以确定是2020年前3季度前,市场可供应大猪仍呈现显著性不足,猪价将维持在15~20元/斤高价。

1 恐慌抛售与亢奋性压栏加重2019年猪价波动

2019年全国生猪均价最低跌至9元/公斤,局部地区甚至跌至7元/公斤,截止11月初全国猪价最高飙升至41元/公斤,局部地区甚至涨至46元/公斤,均价最高和最低相差了4.56倍,全国最低价和最高价相差6.57倍。猪价高低点巨大差异充分反映2019年生猪产业存栏变化及养殖户心态变化。

2018年8月份非洲猪瘟爆发以来,先从北方开始迅速席卷全国,疫情初期生猪禁运导致大量生猪被动压栏,养殖户、企业资金压力大,而猪价持续走低,严重影响生猪养殖正常生产经营,12月中后期随着生猪禁运政策有所松动,深度亏损养殖户/企业恐慌性抛售,特别一些疫情较重地区,12月中后猪价加快下跌,东北部分县市猪价跌至了7元/公斤,1月中全国生猪均价跌至9元/公斤,创下2010年以来新低,生猪养殖亏损超过300元/头,被动压栏体重达到300斤大猪亏损甚至达到1000元/头。

疫情死亡及扑杀对生猪产能影响相对较小,大量的养殖户恐慌清栏式抛售导致了生猪产能快速下降,2019年春节前恐慌抛售主要集中北方,该情况加快北方生猪赶底并刷新2010年的猪价低点。生猪存栏锐减导致了2019年春节后东北、华北地区猪价爆发性上涨。恐慌清栏式抛售情况3-7月先后两广、两湖、江西、四川地区出现。6月末广东、广西生猪恐慌清栏后,广东猪价率先上涨,带动了全国猪价跟涨,7月两湖、江西及四川先后出现恐慌性清栏,价格不断走低,但不影响全国生猪均价上涨。8月份后全国生猪疫情趋于稳定,猪价先后突破20元/公斤,30元/公斤,生猪存栏少及持续涨价,诱发了养殖户强势看涨后期猪价,并将大量的三元肉猪转种母猪,减少了市场的出栏生猪数量。市场亢奋性压栏,猪价在10月份迎来进一步疯狂上涨,全国猪价上涨至41元/公斤,广东猪价飙升至46元/公斤,市场300斤生猪比例明显增加,甚至出现了350斤、400斤牛猪。

图1 全国及部分省市生猪价格趋势

疯狂压栏,加速了10月猪价上涨,但随着10月末东北、山东河北交界、山东江苏交界及两广交界地区生猪不明状况死亡增加,多地区再次出现恐慌性抛售,而前期压栏300斤以上生猪随着猪价大幅下跌,每天收益锐减,加入了恐慌出栏队列,加快猪价快速跳水。10月31日至11月13日东北多地猪价从40元/公斤跌至30元/公斤。

2 存栏不足,产能恢复仍需时日

农业农村部畜牧兽医局发布的2019年9月份生猪存栏监测数据显示,生猪及能繁母猪存栏继续下降,但下降幅度有所放缓。

截止9月份生猪存栏同比下降41.1%,能繁母猪存栏同比下降38.9%。生猪产能下降过快,且影响到种源存栏,即使从8月开始大量使用的三元肉猪转产后备母猪,加快生猪产能恢复,特别是后面母猪产能恢复超预期,但后备母猪产子,仔猪育肥出栏需要一定时间,短期不会增加市场供应大猪数量。

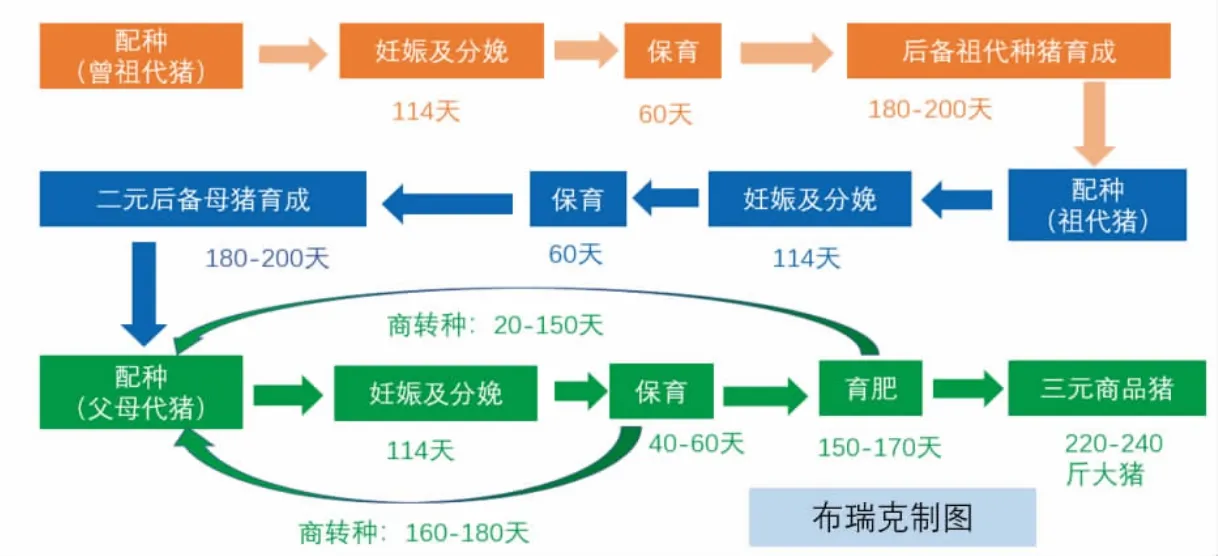

生猪曾祖怀孕开始,第一批肉猪出栏至少需要35个月,而新生二元母猪到育成—怀孕—产子—保育—育肥,第一批肥肉猪出栏至少需要18个月。2019年6月后市场二元母猪价格企稳回升,补栏意愿增加,该时段补栏的后备母猪也将在12月到1月初陆续生产小猪,并在2020年7-8月肉猪达到出栏要求。三元肉猪转种第一批肉猪出栏最短也需要12个月,正常需要16-17个月,2019年8月开始部分养殖户使用不同体重的三元肉转后备母猪最快也需要12月末1月初生产小猪,2020年7-8月份肉猪方达到出栏要求。

2019年10月17日农业农村部畜牧兽医局局长杨振海指出:“据对全国年出栏5000头以上规模猪场全面调查,9月份生猪存栏4445.51万头,环比增长0.6%;能繁母猪存栏610.47万头,环比增长3.7%。全国生猪存栏下降幅度明显收窄。”养殖恢复情况乐观,产能下降幅度放缓,规模化养殖产能回升。广东10月中官方发布数据显示后备及母猪产能环比大幅回升。

图2 种猪繁殖周期

10月份后备母猪产能恢复超预期,但繁育、生产需要较长时间,且需要最大假设前提,疫情稳定,而10月末11月初多地区生猪不明情况死亡增加,11月中农业农村部公布的云南疫情新增非洲猪瘟疫情,非洲猪瘟仍有偶发性。10月末至11月中多地区生猪出现恐慌性抛售情况,抛售可能导致生猪产能恢复处于停滞,导致生猪恢复时间延后。

3 2020年前三季度猪价维持高位

8-10月份大量的生猪压栏,并使用大量的三元肉猪转种用,减少了8-10月市场大猪供应,但随着10月养殖户新一轮恐慌抛售,多地区300斤以上牛市及低于200斤低于标重生猪均大量出栏,必然影响到12月份市场可供应大猪数量。当前生猪存栏不足,增加猪肉主要通过适度压栏提高出栏体重。而10月末至11月中恐慌性抛售打乱该节奏,猪价快速下跌,屠宰量增加,冻肉库存量跟随增加,12月初市场有较为充裕冻肉供应,价格趋稳。但随着时间推移,12月中下旬,猪肉进入需求旺季,冻肉库存减少,市场可供应大猪数量少,猪价极为容易形成新一波上涨,并延续到春节前后,且在上涨过程中养殖户重新普遍压栏进一步强化生猪供应紧张,猪价重新回升至前期41元/公斤高点,甚至存在小幅突破可能。

春节后猪肉进入季节性需求淡季,且禽肉产能进一步释放,但由于可供出栏生猪仍处于紧张局面,猪价维持高位,在及乐观假设10月末至11月中恐慌性抛售对生猪产能恢复无实际性影响情况下,且后期疫情稳定,甚至2020年1季度非洲猪瘟商品疫苗投放市场情况,市场在明年3季度前可出栏大猪仍仅为紧张,价格维持高位,全国生猪均价阶段性有望达到40~45 元 /公斤。

4 疫情仍是影响猪价大幅波动核心因素

疫情不确定性容易造成养殖户心态的变化,疫情增加时,养殖户恐慌抛售情绪增加,快速打压价格,疫情稳定,猪价企稳,养殖户压栏,加快猪价上涨,猪价重回高点。疫情仍是主导养殖户抛售、压栏心态变化的核心推手。

目前无有效商品疫苗,且疫情仍存在不确定性因素,预计2020年前三季度猪价将仍处于高位,但疫情不稳定,出现疫情增加时养殖户恐慌性抛售,猪价出现阶段性快速回落,但整体仍维持高位,预计2020年前三季度运行区间在30~45元/公斤,属于大概率时间。假设当前至2020年疫情稳定或2020年初非洲猪瘟商品疫苗研发成功,四季度大猪供应将持续增加,猪价将难维持高位,甚至回落至20元/公斤水平,但该情况需要多因素假设。

随着产能恢复特别是一些中小养殖户加快补栏,特别是前期发生过疫情养殖场,复养过程如果消毒不到位,或者地区之前有疫情,但养殖场生物隔离不到位,很可能再出现疫情,另外随着产能恢复,种群密度增加,一定程度也增加发生疫情可能性。秋冬及冬春气温多变,降低生猪种群抵抗力,容易出现疫情。疫情不确定性及非洲猪瘟疫苗商品化前,非洲猪瘟仍是影响生猪供应及价格核心因素,且影响养殖户心态变化,加重猪价波动。

5 非瘟影响,生猪产业新变局

2018年我国年出栏100万头的生猪养殖集团不足20家,其中温氏集团出栏量最大达到2230万头,牧原股份位居第二出栏量1101万头,年出栏超过100万头的养殖企业出栏量合计5500万头左右,占全国生猪出栏量8%。

非洲猪瘟严重打击了我国生猪养殖产业,其中中小养殖户由于防疫能力和资金风险抵抗能力较弱,大量养殖户退出了生猪养殖行业。大型养殖集团产能虽然也受到疫情影响有所下降,但下降幅度小于中小养殖户,规模养殖企业生猪产能占比快速增加。

近期多家上市公司发布公告显示将加快生猪新建产能,预计未来5年我国年出栏超过1000万头生猪养殖集团将超过5家,年出栏100万~1000万头养殖集团数量将在2018年基础上翻一倍左右,年出栏100万头左右生猪养殖企业集团出栏量将从目前8%左右水平提升至20%左右,而年出栏500头以上的规模养殖出栏量将生猪总出栏比例提升至8成左右。

长期来看,非洲猪瘟将加快我国生猪规模化进程,但在疫情不确定大环境下,企业的产能扩张也存在较大风险,在非洲猪瘟商品疫苗上市前,养殖企业非洲猪瘟防控主要以生物防控为主,一体化养殖优势更为明显。

生猪养殖规模化及产业集中度提升,将大幅挤占单纯以商品饲料生产为主饲料企业生存空间,生猪饲料企业在经历2019年销售量锐减同时仍将面临产业变革带来新的兼并危机。规模化进度必然伴随着饲料企业数量减少,饲料-养殖产业集中度提升,同时饲料-养殖-下游产品加工一体化发展加快。生猪屠宰、仓储、及冷链运输也将得到快速发展。

6 猪少,禽类受益最大

我国肉类消费以猪肉为主,四大肉类每年消费量在8800万~9000万吨,2018年猪肉占四大肉类消费比例62.6%,非洲猪瘟导致了2019年猪肉产量锐减,消费占比下降至52.99%,猪肉供应量下降延长了禽类牛市周期,肉类产量爆发性增长,禽肉消费从2018年23.19%提升至29.62%。2020年禽肉产能进一步释放,预计禽肉消费占比提升到32%水平。高猪价影响,即使后期猪肉供应恢复正常水平,但由于消费逐步接受禽肉消费,未来禽肉消费占比仍能维持在25%~28%,高于2018年占比。

图3 四大肉类消费结构

2017年下半年肉鸡及鸡蛋进入新上涨周期,牛市已经持续两年,且产能已经得到较好恢复,但猪肉供应紧张,强化及延长了禽类牛市。随着鸡蛋价格持续上涨,蛋鸡养殖利润持续增长,并刷新历史记录。白羽肉鸡价格在10月下旬刷新了历史新高,自繁自养利润达到了15元/羽暴利。

6.1 白羽肉鸡引种量爆发性增长

丰厚养殖利润导致2018年四季度白羽肉鸡引种量爆发性增长,2019年上半年白羽肉鸡引种量同比再度大幅增长,2019年上半年引进及国产白羽肉鸡祖代为48.79万套,全年预计超过100万套。2018年4季度引种祖代鸡产能将在4季度中后期到明年1季度集中释放。

白羽肉鸡产能释放同时,高价格刺激了大量蛋鸡转产817肉杂,国内黄羽肉鸡存栏及出栏大幅增加,预计2019年4季度禽肉产量同比增幅达到3成左右,2020年上半年禽肉产量同比增长在30%~35%。肉价维持高位,以白羽肉鸡为例,种肉连养利润仍可达到10元/羽,甚至更高。鸡蛋方面产能预计到2020年同比增加2成左右高淘汰鸡价格,降低了鸡蛋养殖成本,鸡蛋成本下降至2.5~2.8元/斤,上半年蛋鸡养殖利润极高。

图4 白羽肉鸡祖代肉鸡引种量

图5 白羽肉鸡及肉鸡雏价格走势

2019年上半年,我国出栏肉鸡42.04亿只,同比增加15.8%。其中,白羽肉鸡出栏同比增加11.8%,肉产量同比增加9.3%;黄羽肉鸡出栏同比增加19.9%,肉产量同比增加19.8%。特别是二季度,肉鸡出栏增速加快。2019年3季度由于生猪普遍压栏情况,肉类供应紧张进一步凸显情况下,鸡肉供应增加量不足以完全消弭猪肉供应紧张。且随着鸡价持续上涨,养殖利润进一步增加,肉鸡养殖户也在进行一定程度压栏,白羽肉鸡由4.5~5斤出栏增加至6斤出栏在当前活鸡价格和鸡料比情况下可增加头均约1-2元/只的利润,而后市活鸡价格上涨预期下压栏利润还将增加。

截至10月30日,肉杂817鸡雏主流报价3.5~3.6元/只,相较于白羽肉鸡雏12~13.2元/只的高价,肉杂817养殖成本优势明显。而蛋鸡转产肉杂817生产817鸡苗成本在1~1.3元(按当前鸡蛋价格5.6元/斤折算每个鸡蛋价格成本约0.8元,种精配种费用摊分 0.05~0.08元 /只,孵化率在90%左右计算),高利润刺激下,养殖户蛋鸡转产肉杂817行为持续,当前整体比例在5%~8%,部分地区超过10%。

6.2 蛋鸡、肉鸡生产关系转化

蛋鸡从祖代引种到提供商品鸡蛋需时61-63周,从商品蛋鸡雏养殖到提供商品鸡蛋仅需要17周。良好养殖利润促使蛋鸡产能持续恢复,当前蛋鸡存栏较2018年同期增加10%左右,但由于肉杂817价格暴涨,蛋鸡转而生产肉杂817鸡苗现象较普遍,鸡蛋供应量并未出现显著增加。商品蛋鸡一般在23-25周进入产蛋高峰期(产蛋率超过90%),并持续10-15周时间,其后老龄蛋鸡淘汰屠宰可供应鸡肉。

肉鸡繁育养殖时间较短,祖代引种到商品肉毛鸡出栏需要时间在60-61周,从商品种蛋孵化到出栏仅需要61-81天,大体型的罗斯304,鸡雏到出栏仅需要60天,出栏体重达到5.8-6.4斤。肉鸡养殖时间短,容易集约化养殖,2018年4季度至2019年1季度大量引种的祖代鸡,预计到2019年4季度国内白羽肉种鸡产能将得到极好恢复,有效增加后期鸡肉供应。

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2020年18期)2020-12-14 19:08:44

今日农业(2020年16期)2020-12-14 15:04:59

猪业科学(2018年4期)2018-05-19 02:04:32

养猪(2017年3期)2017-02-02 10:07:50

新农业(2016年16期)2016-08-16 03:42:21

兽医导刊(2016年12期)2016-05-17 03:51:44