企业股权质押、内部审计与审计费用的关系

——基于我国A股上市公司数据分析

2019-12-24 07:33

新营销 2019年7期

(吉林财经大学 吉林 长春 130117)

近些年,越来越多的上市公司选择运用股权质押的方式进行融资,在此现象愈演愈烈的情况下,本文基于A股上市公司2011—2017年的相关数据,从上市公司是否发生股权质押行为出发,研究其对审计费用的影响,并进一步分析内部审计独立性对二者之间关系产生的作用。

一、文献回顾与研究假设

Yeh等(2003)认为公司出现财务困境可能是由于大股东股权质押比例高。艾大力等(2012)发现股权质押会提高企业控制权转移风险和杠杆化风险。王斌等(2013)发现民营企业更喜欢采用股权质押进行融资,但该意愿会随着其持股比例的增加而减弱。

郭慧(2010)认为设立内部审计部门会有助于企业业绩的增加,并且这种积极作用要依托于内审部门和管理层的有效互动。张龙平等(2016)通过产权性质、审计师特征和法制环境作为调节变量,分析其对控股股东股权质押行为与审计收费之间的关系,他们认为存在控股股东股权质押行为的公司的审计收费会高于不存在控股股东股权质押行为的公司,并且审计收费会随着质押比例的提高而提高。

综上所述,通过对股权质押、审计费用、内部审计相关文献的梳理,可以发现目前还没有从内部审计独立性的角度研究股权质押与审计费用之间关系的文献。2018年5月24日,中央审计委员会强调加强对内部审计工作的指导和监督,这意味着内审部门的职能将更加凸显出来。

综合上述分析,本文提出如下假设。

H1:与不存在股权质押行为的公司相比,存在该行为的公司审计费用会增加。

H2:内部审计独立性越强,股权质押与审计费用之间的正相关关系越弱。

二、研究设计与模型设定

(一)研究样本与数据来源

本文选取2011—2017年我国A股上市公司作为研究样本,并对数据进行如下处理:(1)删除A股中金融保险行业类的公司样本;(2)删除研究期间为ST、ST*的样本;(3)删除股权质押比例超过100%的样本;(4)删除存在缺失值的样本。经过国泰安和Wind数据库的数据收集和整理,最终得到了15 905个样本观测值。获得的数据利用STATA进行整理和统计分析。

(二)变量定义

1.被解释变量

审计费用(LNAFF)表示被审计单位年审时支付的审计费用。

2.解释变量

(1)股权质押(PLEDGE),是虚拟变量,表示上市公司当年是否存在股权质押行为。若存在则PLEDGE=1,否则PLEDGE=0。

(2)股权质押数量占公司总股本比例(P_PLEDGE)。

3.调节变量

内部审计部门隶属情况(INAUDIT),是虚拟变量,根据不同的隶属情况赋予不同的值,具体值如表1所示。

表1 变量定义与描述

(三)模型设定

针对上文提出的两个假设进行数据检验,本文参考相关研究,建立了如下两个模型。

模型(1)研究上市公司股权质押行为对企业审计费用的影响,以检验假设1。

LNAFF=α+β1PLEDGE+β2Control_variable+ε

(1)

模型(2)研究上市公司内部审计独立性对其股权质押行为与审计费用之间关系的增强或削弱作用,以此检验假设2。

LNAFF=α+β1PLEDGE+β2INAUDIT+β3PLEDGE×INAUDIT+β4Control_variable+ε

(2)

三、实证分析

(一)描述性统计分析

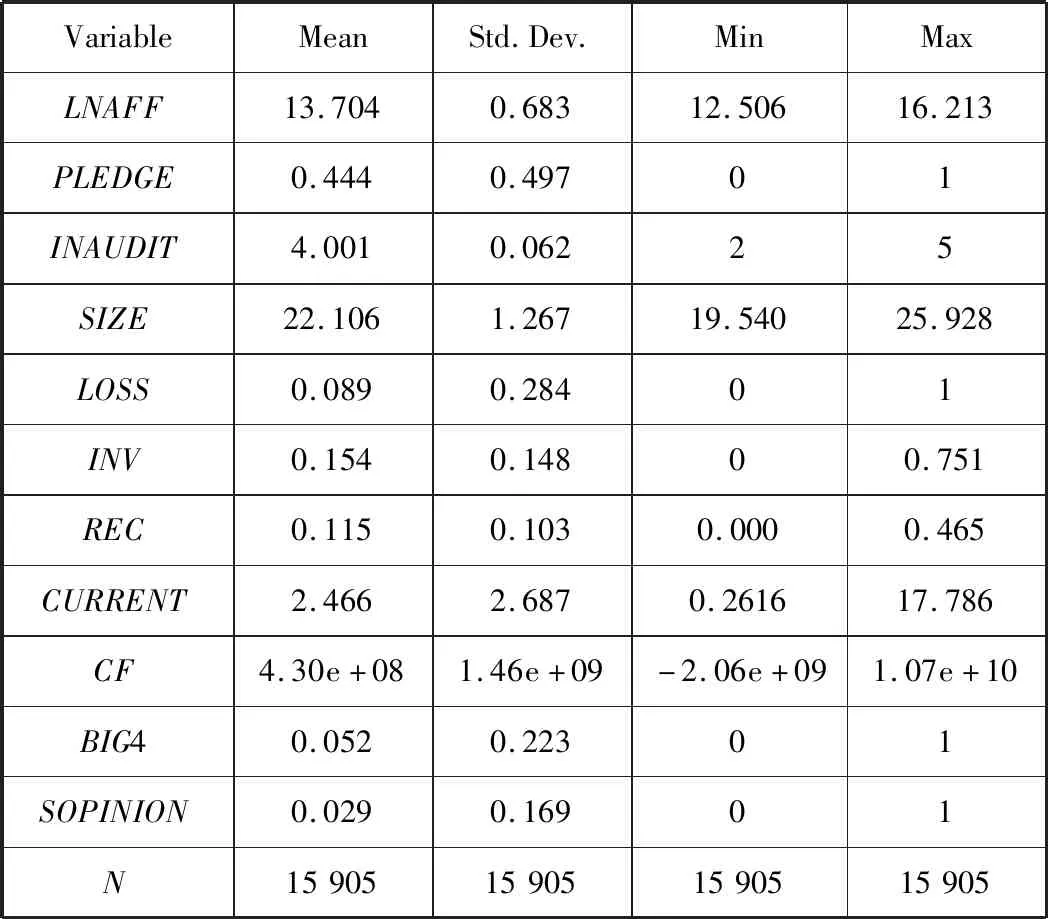

表2 描述性统计分析

表2列示了本文研究变量的描述性统计分析结果。为了消除极端值对分析结果的影响,在数据处理时对连续变量进行了1%水平的缩尾。如表2所示,LNAFF均值为13.704,最大值为16.213,最小值为12.506。由于对样本的审计费用取自然对数处理,因此可以说明我国上市公司审计费用之间有较大的差距。PLEDGE的均值为0.444,说明存在股权质押的样本占样本总数的44%,接近半数的公司都存在股权质押行为。可见,股权质押已成为我国A股市场上的普遍现象。INAUDIT的均值为4.001,最小值为2,最大值为5,说明大多数上市公司将内部审计归属董事会或其下设审计委员会管理,独立性较强,能够发挥内部审计的积极作用。

(二)相关性分析

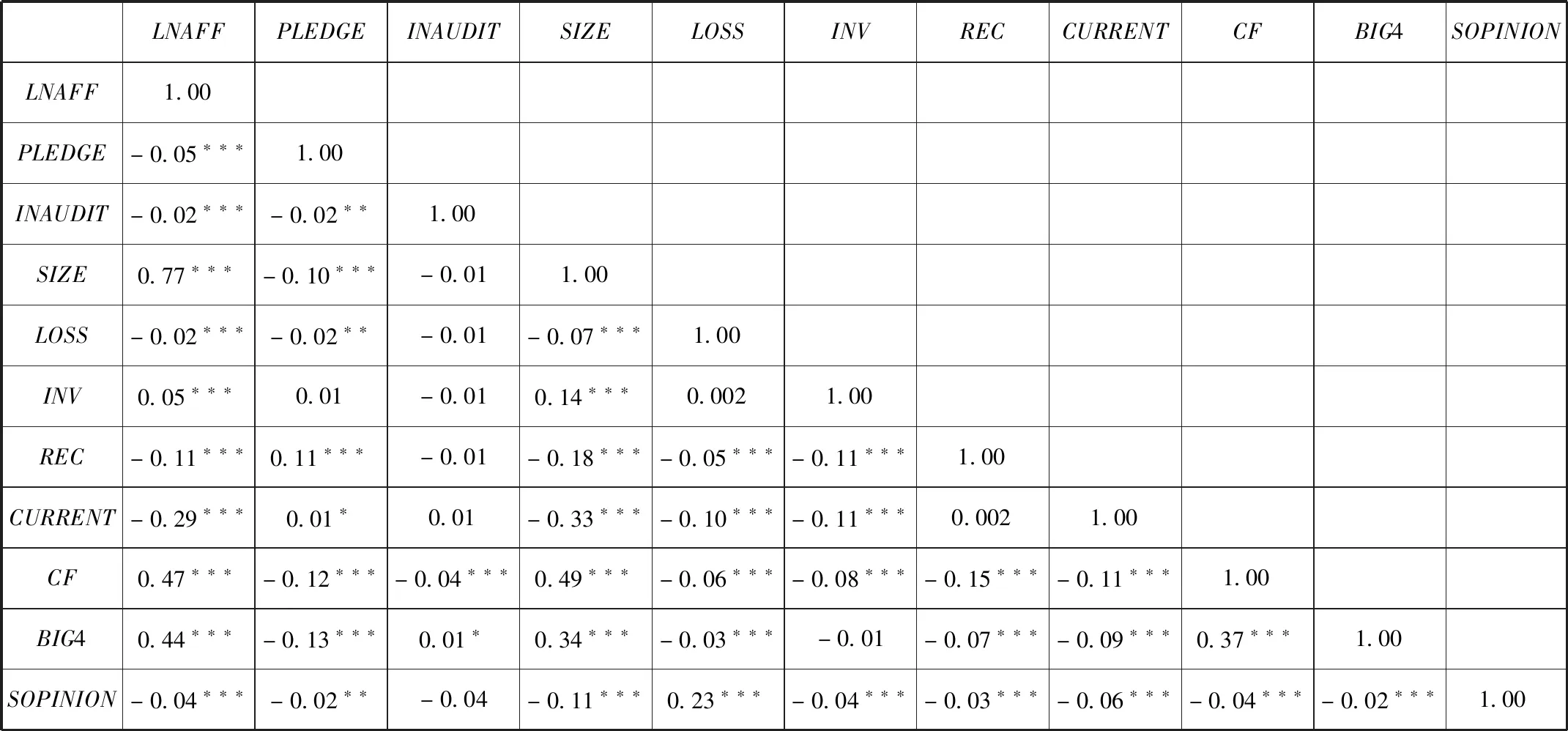

本文采用Pearson相关性分析来检验各变量之间的相关关系和多重共线性,表3列出了检验结果。根据表3所列数据可知,PLEDGE与LNAFF的相关系数为-0.05,在1%水平上显著为负,与假设1矛盾,待多元回归分析时进一步检验。INAUDIT与LNAFF的相关系数为-0.02,在1%水平上显著为负,说明审计独立性强的企业所支付的审计费用相对较低,与假设2预期一致。SIZE、INV、CF和BIG4与LNAFF在1%水平上显著正相关,公司规模越大、存货比率越高、企业的经营活动现金净流量越大可以说明企业的经营活动相对较多,进而审计师会加大审计投入,增加审计费用;若是国际四大会计事务所进行年审,则有可能因为其品牌效应和业务能力收取较高审计费用。LOSS、REC、CURRENT和SPINION与LNAFF在1%水平上显著负相关,REC和CURRENT均体现了企业的短期偿债能力,其越高,短期偿债能力越高,企业经营风险越低,相应的审计费用会有所降低;当上年度审计意见为非标准时,上年度审计报告往往会对本期提供参考作用,以提醒审计师做好风险预警,进而减少审计风险。

(三)回归分析

1.股权质押行为对审计费用的影响

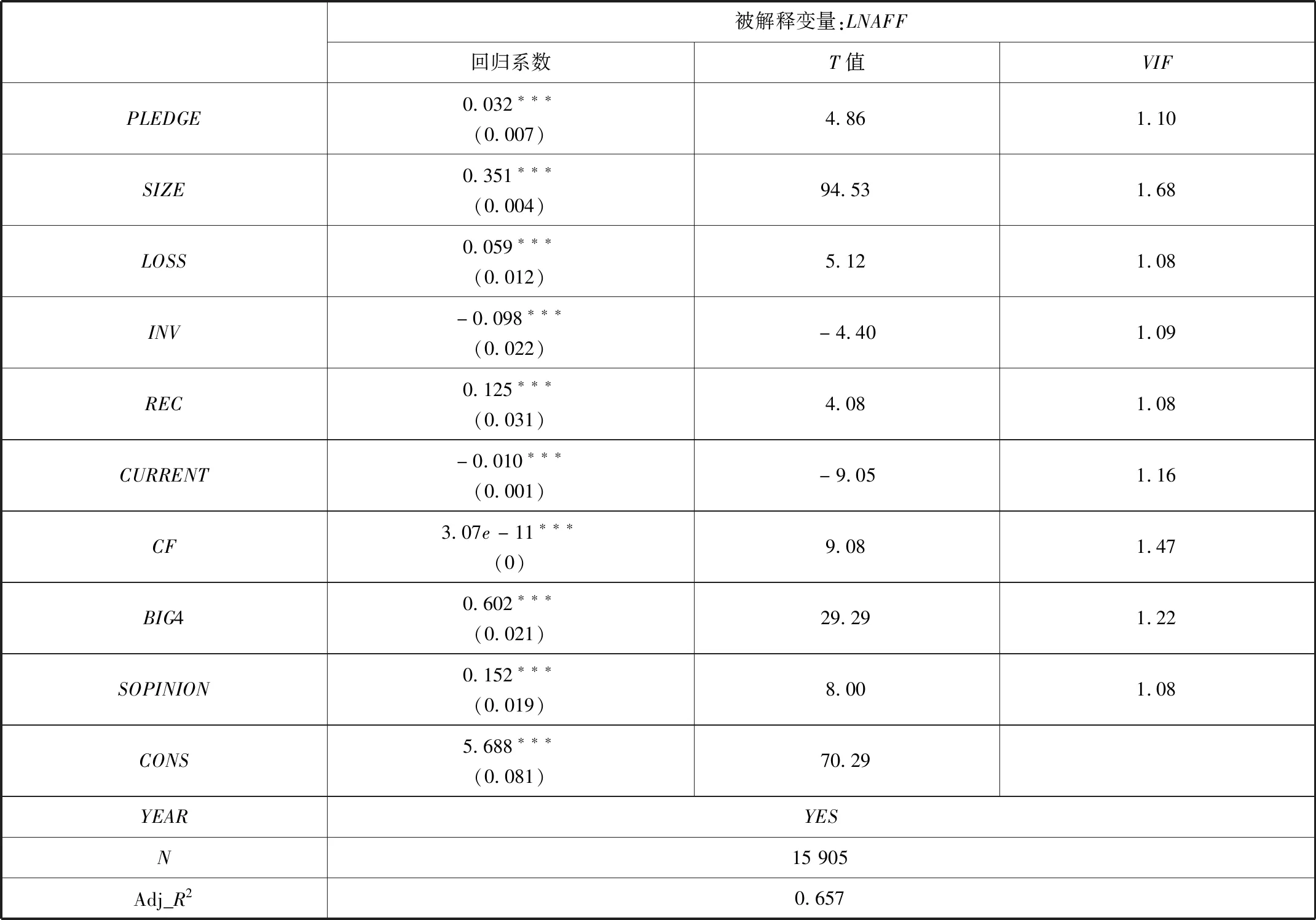

表4报告了模型(1)的回归结果。其检验结果说明回归方程是显著的,PLEDGE的回归系数为0.032,T值为4.86,在1%的水平上为显著正相关关系,调整R2为0.657,模型具有良好的拟合优度。由此可以说明,上市公司的股权质押行为对审计费用显著正相关,表明若上市公司本年度内发生了股权质押行为,则其审计费用会较未发生股权质押行为时显著升高。这说明审计师已经重点关注了上市公司的股权质押行为,并考虑到其对公司经营管理可能会产生的不良影响,从而为了减少审计风险,会加大审计投入,增加审计成本,导致审计费用的增加。VIF检验结果显示,各变量系数最大值为1.68,均小于10,因此变量之间不存在严重的共线性,不会对实证结果造成实质性影响。

2.内部审计独立性的调节作用

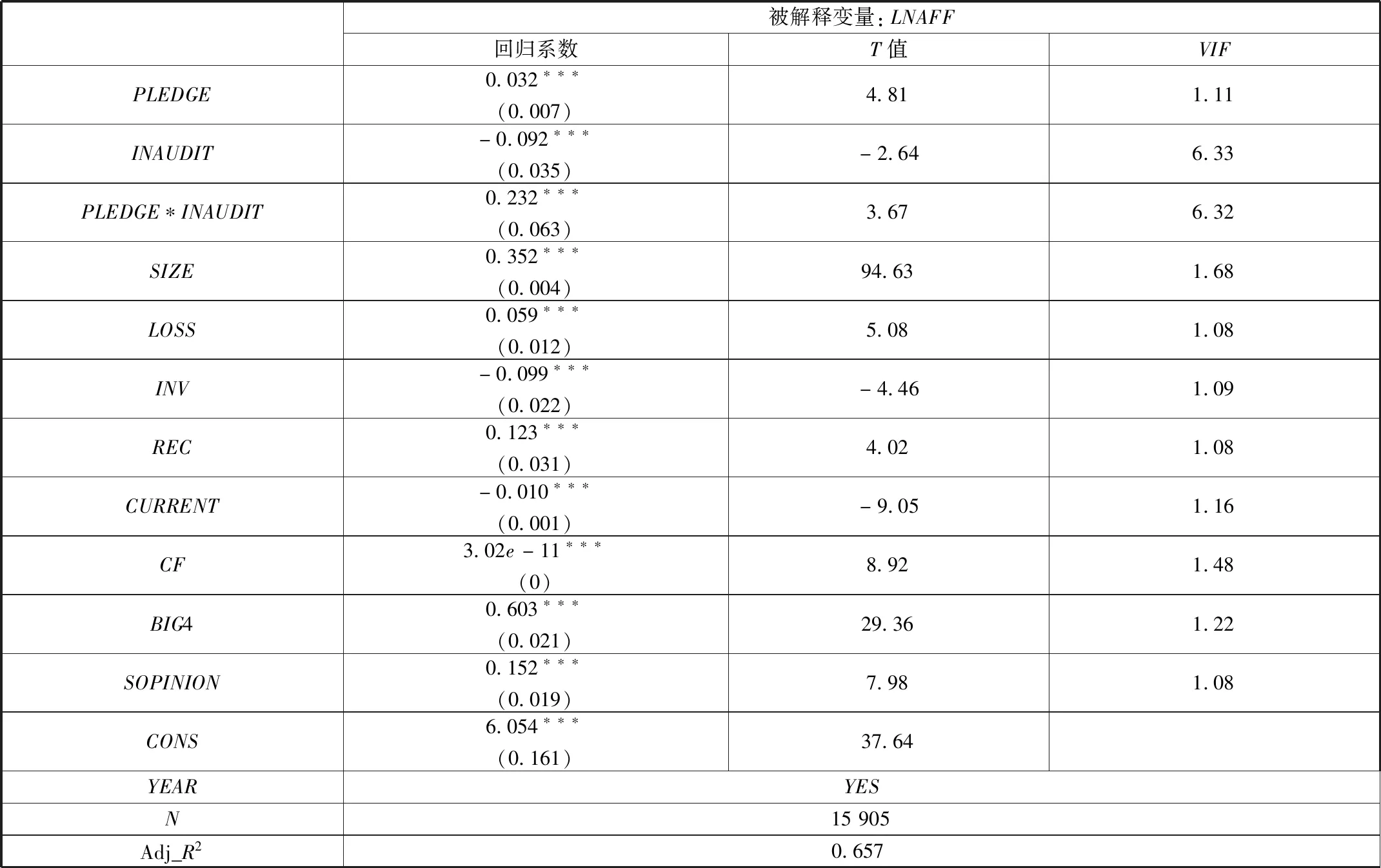

表5说明回归方程(2)是显著的,PLEDGE的回归系数为0.032,T值为4.81,在1%的水平上显著正相关关系,调整R2为0.657,模型具有良好的拟合优度。同时,调节变量INAUDIT的回归系数为-0.092,T值为-2.64,可以说明内部审计独立性与审计费用呈显著负相关。然而,PLEDGE与INAUDIT交互项的回归系数为0.232,T值为3.67,在1%水平上呈正相关,T值较未考虑内审独立性时有所下降,这说明存在股权质押行为的企业会因为其内部审计独立性较强而导致审计费用下降,但内部审计独立性并不会显著地改变股权质押与审计费用之间的正相关关系。

(四)稳健性检验

本文进行如下稳健性分析以检验结论的可靠性:改变PLEDGE的定义和计量方式,针对存在股权质押行为的上市公司,计算其股权质押数量占公司总股本的比例,定义为P_PLEDGE,并进行实证分析。得出数据说明P_PLEDGE对LNAFF呈现1%水平的显著正相关,INAUDIT会削弱质押比例对审计费用的正相关影响。以上结果与前文结论基本一致,表明本文的实证结论具有较高的可靠性。

四、研究结论

基于对我国A股上市公司2011—2017年度股权质押、内审独立性和审计费用相关数据的研究,可以得出以下三点结论。

第一,股权质押行为对审计费用有显著的正相关作用,存在股权质押行为的企业审计费用显著较高。这说明审计师用审计费用的提高来应对股权质押导致的审计风险增加。因此,企业应尽量避免采用股权质押这种不稳定的融资手段,通过其他途径获取支持资金。

第二,股权质押比例对上市公司审计费用有显著的正相关作用,对于存在股权质押行为的上市公司,其质押比例越高,审计费用越大。这是因为高质押比例会导致企业陷入不稳定的状态,增加经营风险,使审计师加大审计成本,进而提高审计费用。因此,当企业使用股权质押进行融资时应减少质押比例,避免企业陷入没有资金赎回股权的困境。

第三,独立性较强的内部审计会弱化股权质押行为。这是因为我国很多企业中存在内部审计受高层管理人员掌控的现象,导致内审不能发挥其职能作用。因此,应全面提高内审人员的职业地位和专业素养,让内部审计成为我国上市公司经营风险的第一道防线。

表3 变量的相关性分析

注:***、**、*分别表示在1%、5%、10%的水平上显著。

表4 股权质押对审计费用的影响

注:***、**、*分别表示在1%、5%、10%的水平上显著。

表5 内部审计独立性的调节作用

注:***、**、*分别表示在1%、5%、10%的水平上显著。

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

石油化工管理干部学院学报(2021年5期)2021-08-06

甘肃教育(2020年12期)2020-04-13

中国外汇(2019年8期)2019-07-13

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

电网与清洁能源(2015年5期)2015-12-29