基于VAR和VEC模型的互联网金融与经济增长关系的实证研究

2019-12-21 02:58:56王雪然

长春工业大学学报 2019年5期

王雪然

(洛阳理工学院 会计学院, 河南 洛阳 471023)

0 引 言

互联网金融异军突起的发展态势正在显著冲击传统金融机构的既有盈利模式,其与生俱来的创新性与当前我国经济实现转型升级,以及由要素驱动、投资驱动转向创新驱动型经济增长方式不谋而合。因此,分析和把握互联网金融与经济增长之间的关系,对引导互联网金融行业发展具有重要意义。

1 变量与数据来源

文中选择第三方支付、P2P、众筹作为互联网金融发展的典型形式[1-2],对互联网金融与经济增长的关系进行实证研究。

第三方支付、P2P和众筹的数据主要分别来自2017年中国第三方支付年度报告、2016网贷行业年度报告、2016中国众筹行业年报。中国经济增长数据来自国家统计局网站和相关网页。结合研究对象、数据的可得性及构建模型需要,对各变量及数据处理过程说明如下:

1)用互联网支付代表第三方支付,各变量个别年份数据根据历史数据估算得到;

2)由于我国互联网金融自2013年才得以迅速发展,当前仍属于新兴事物,因此所有变量的时间跨度为2010-2018年;

3)由于自由度原因,在尽量保持数据原始性的基础上,利用quadratic-match average、linear-match last插值方法将各变量2010-2018年度数据转化为半年度数据;

4)由于数据中可能存在的指数趋势和异方差性,对转化后的数据采取对数化处理。处理以后各变量对应符号为:

经济增长----lnGDP;

第三方支付----lnPAYMENT;

P2P----lnP2P;

众筹----lnFUND。

2 互联网金融与经济增长的向量自回归模型(VAR)

选取彼此相互影响的多个变量建立回归模型会增加对其推断和估计的难度,而选用向量自回归模型(VAR模型)和向量误差修正模型(VEC模型)的非结构性计量经济模型能够较准确地把握各变量之间的动态关系[3]。

2.1 变量的平稳性检验

时间序列的平稳性能够有效防止伪回归模型的出现。采用ADF单位根检验方法对所选取变量对数化后的时间序列数据进行平稳性检验。检验结果均拒绝存在单位根的原假设,且lnGDP、lnPAYMENT、lnP2P、lnFUND都是零阶单整序列I(0)。

2.2 滞后期的选择

VAR模型结果的优劣取决于对变量滞后阶数的选择,依据AIC信息准则下的最优滞后阶数检验结果确定最优滞后阶数为2。

VAR模型滞后期选择标准见表1。

表1 VAR模型滞后期选择标准

2.3 VAR模型的参数估计

经过比对(VAR模型参数的估计结果表略),文中选择滞后2阶的VAR模型。从估计结果来看,经济增速、第三方支付、P2P及众筹四个方程的拟合优度都比较理想,说明经济增长和互联网金融发展之间的关系密切[4]。

由估计结果得到各变量序列的向量自回归模型(VAR)的矩阵方程

2.4 VAR模型的稳定性检验

VAR模型的稳定性是进行后续分析的重要基础。若由AR特征多项式根的倒数所代表的点都在单位圆内,则所建立的VAR模型就是稳定的,AR特征多项式的根如图1所示。

图1 AR特征多项式的根

由图1检验结果可知,所估计的VAR模型是稳定的,可以进行后续分析。

2.5 AR模型的Granger因果关系检验

针对所建立的VAR模型,采用Granger Causality/Block Exogeneity Wald Tests进行变量之间的因果关系检验,检验结果见表2。

在lnFUND方程中,可以认为经济增速和第三方支付不是众筹变化的原因,P2P是众筹变化的原因,经济增速、P2P、第三方支付的联合作用也是众筹变化的原因。在lnGDP方程中,可以认为第三方支付不是经济增速变化的原因,众筹、P2P是经济增速变化的原因,众筹、P2P、第三方支付的联合作用也是经济增速变化的原因。在lnP2P方程中,可以认为众筹、经济增速、第三方支付是P2P变化的原因,众筹、经济增速、第三方支付的联合作用也是P2P变化的原因。在lnPAYMENT方程中,可以认为经济增速不是第三方支付变化的原因,众筹、P2P是第三方支付变化的原因,众筹、经济增速、P2P的联合作用也是第三方支付变化的原因[5]。

表2 VAR Granger因果检验结果

2.6 脉冲响应函数与方差分解分析

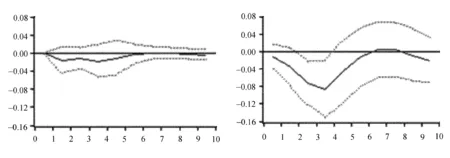

脉冲响应函数能够直观描述模型系统中单一变量产生扰动或冲击如何动态影响其他变量。通过VAR模型的脉冲响应函数可以对模型中各变量响应函数的时间路径进行分析[6]。由于模型中有4个变量,鉴于研究需要,文中仅给出经济增速(lnGDP)的脉冲响应函数时间路径,如图2所示。

(a) Response of lnGDP to lnGDP (b) Response of lnGDP to lnPAYMENT

(c) Response of lnGDP to lnP2P (d) Response of lnGDP to lnFUND

由图2可知,经济增速变化对于自身的扰动或冲击响应程度较大,而第三方支付对经济增速的变化影响小,P2P对经济增速的变化影响也较小,且两者对经济增速的变化影响趋于平稳,但众筹对经济增速的变化影响明显。通过累计脉冲响应函数,可以观察经济增速对于各变量冲击的累计反应时间路径。同样显示出众筹对经济增速变化的冲击明显,而第三方支付和P2P对经济增速变化的冲击弱。

经济增速累计脉冲响应函数如图3所示。

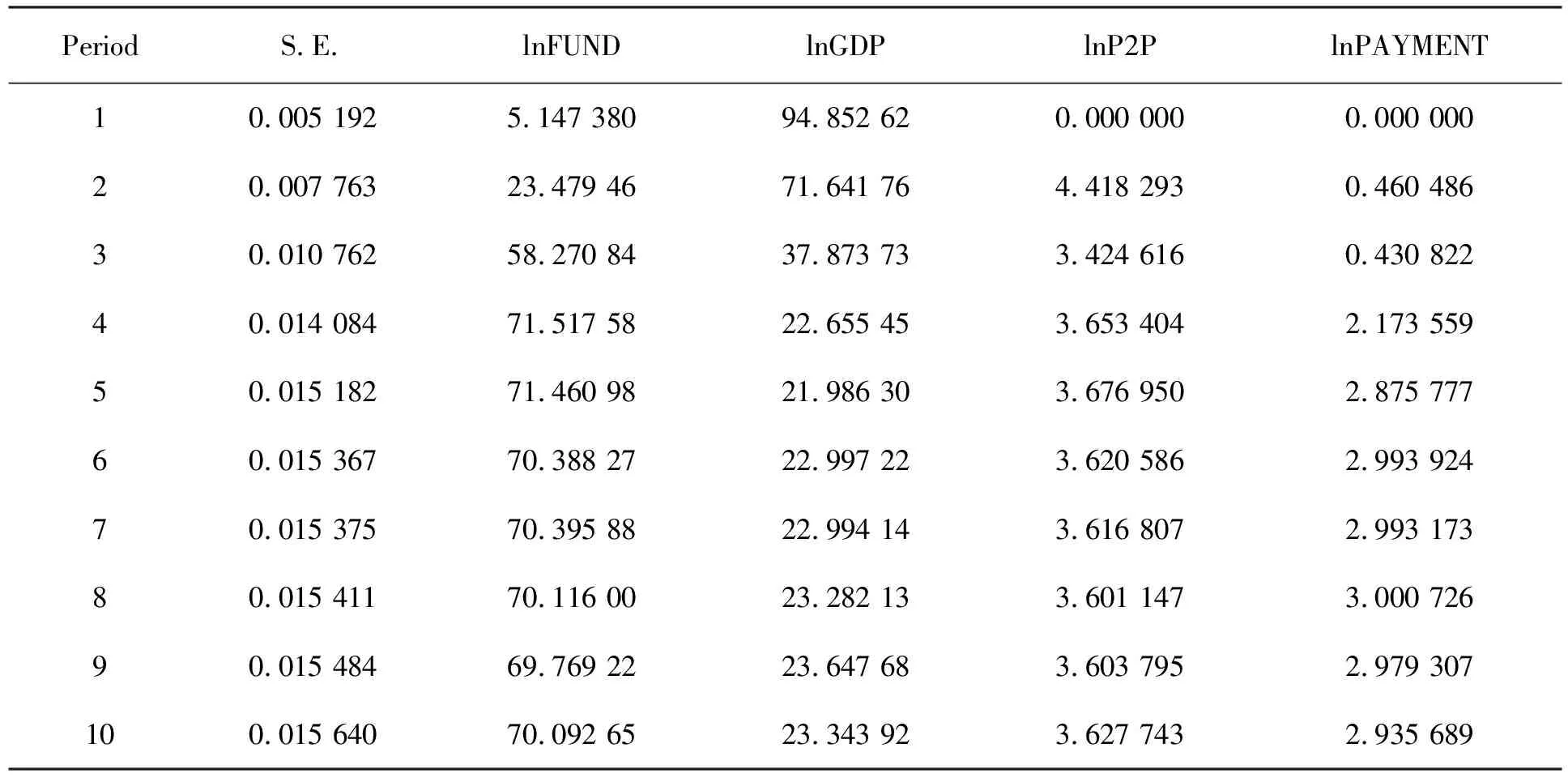

方差分解可以提供VAR模型中其他变量对某一个变量变化(通常用方差表示)的贡献度,以此评价不同变量扰动或冲击的重要性。VAR模型中经济增速变量的方差分解结果见表3。

图3 经济增速累计脉冲响应函数

表3 经济增速变量方差分解结果

经济增速方程方差中,由自身的扰动或冲击所起的贡献度先是由大到小,在滞后5期后又略有增加,并从第8期开始趋于平稳,滞后10期的贡献率为23.3%。第三方支付对方差的贡献率由小变大,在滞后6期后贡献率基本稳定,滞后10期的贡献率为2.9%。P2P对方差的贡献率在滞后2期达到最大值4.4%,然后有所减缓并基本趋于稳定,滞后10期的贡献率为3.6%。众筹对方差的贡献率由小变大,在滞后5期后略有下降并基本趋于稳定,滞后10期的贡献率为70.1%。

总体来看,经济增速受自身变化的影响比较明显,如果撇开自身的影响,经济增速在滞后期内主要受众筹、P2P变化的影响,尤其是受众筹变化的影响非常明显。在滞后的后期逐步受到第三方支付变化的影响。

3 互联网金融与经济增长的向量误差修正模型(VEC)

3.1 协整检验

根据前面单位根检验的结果,lnGDP、lnPAYMENT、lnP2P、lnFUND都是零阶单整序列,文中采用Johansen检验方法来检验它们之间是否存在协整关系[7]。结果显示,迹检验和最大特征值检验都在5%的显著性水平上拒绝了“不存在,至多存在1个、2个、3个协整关系”的原假设,且迹检验和最大特征值检验结果都显示在5%的显著性水平下,经济增长和互联网金融变量之间存在4个协整方程。

3.2 向量误差修正模型(VEC)估计结果

根据前面的检验结果,对于lnGDP、lnPAYMENT、lnP2P、lnFUND之间具有协整关系,则可以建立向量误差修正模型。由于各变量观测值数量有限的原因,文中估计的是没有一阶差分项的VEC模型,指定滞后阶数的形式为“0 0”。估计结果见表4。

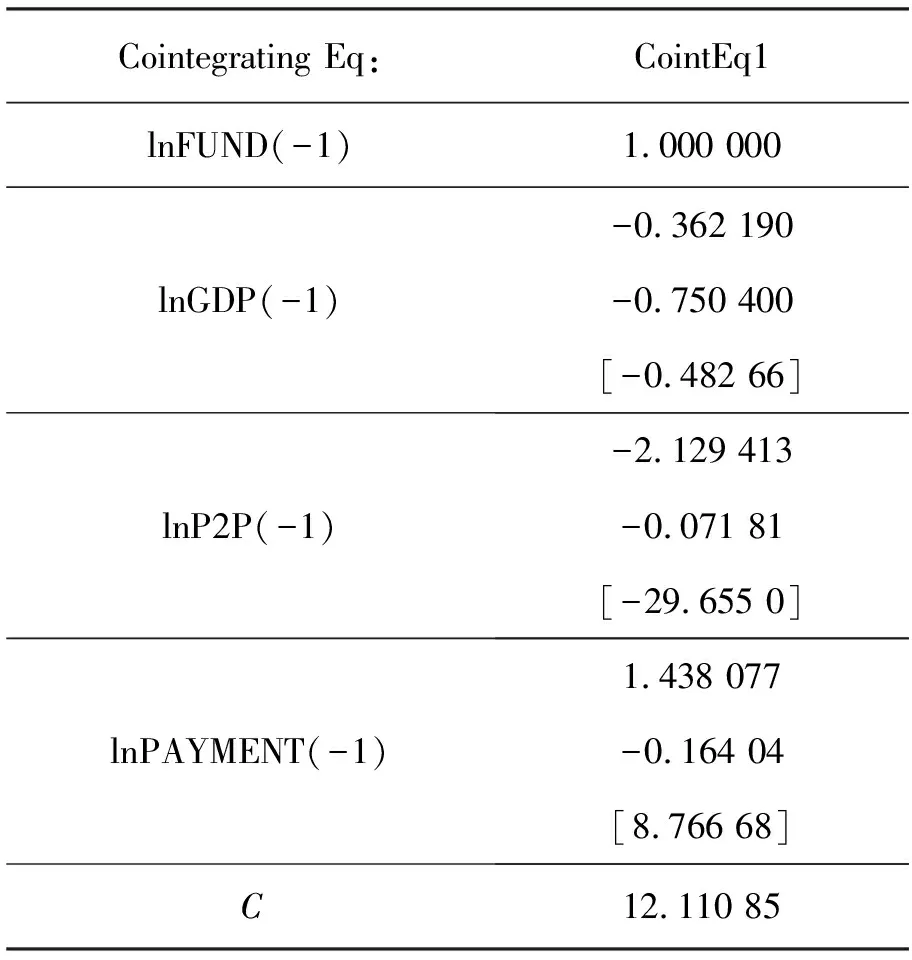

表4 各变量序列的协整向量

得到一个协整方程

lnFUND=12.110 85+0.362 19lnGDPt-1+

2.129 413lnP2Pt-1-

1.438 077lnPAYMENTt-1。

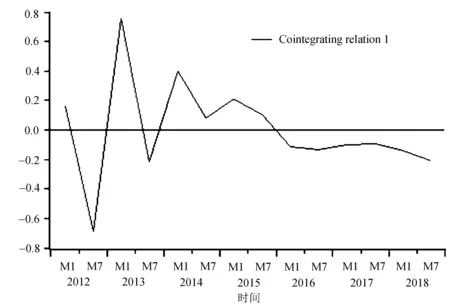

协整方程表明,在其他条件不变的情况下,经济增速每上涨1%,众筹就上涨0.36%;P2P每上涨1%,众筹就上涨2.13%;第三方支付每上涨1%,众筹就减少1.44%。根据VEC模型估计结果,得到各变量在样本期内的协整关系,如图4所示。

图4 VEC模型协整关系

由图4可以看出,众筹与经济增速、P2P、第三方支付围绕零值均线代表的长期均衡的波动趋势。2012-2014年各变量之间的关系处于大幅波动中,之后波动幅度变小,关系趋于稳定。

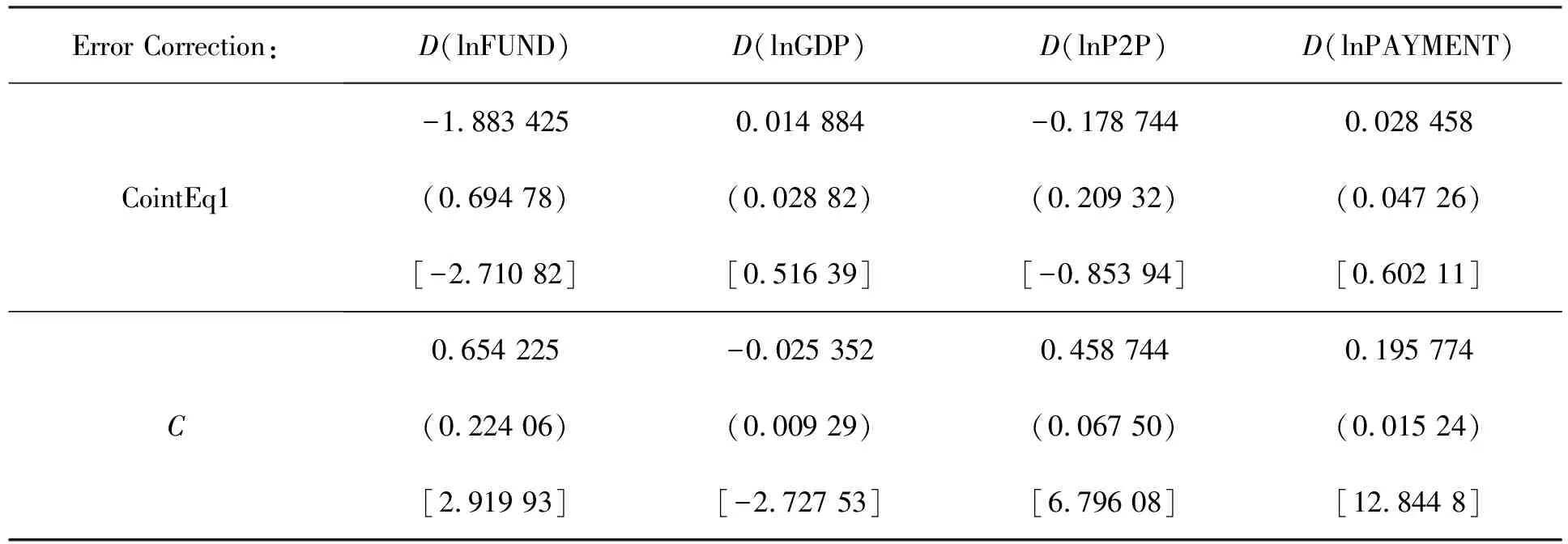

协整向量和误差修正项估计结果见表5。

表5 协整向量和误差修正项估计结果

根据上述结果可以得到包含误差修正项且没有滞后差分项的VEC的矩阵方程

4 结 语

经济增长与互联网金融的发展互相作用、互相影响。从VAR模型的Granger因果检验结果来看,以经济增速、第三方支付、P2P、众筹为因变量时,其他各变量的联合作用都很显著。这一结果说明经济增长与互联网金融之间能够相互作用,也说明所建立的模型能够客观地模拟现实状况。

从脉冲响应函数与方差分解分析的结果来看,经济增长会受到自身变化影响。除此之外,众筹对经济增长的影响最大,P2P和第三方支付对经济增长影响较小。

从VEC模型的协整关系图来看,互联网金融与经济增长存在长期均衡的稳定关系。同时,在互联网金融行业内部,不同互联网金融业态在其持续发展中存在相互制约的情况。随着各种新兴互联网金融业态的不断衍变创新,其所形成的业务交集中可能存在互相竞争甚至矛盾的成分[8]。

互联网金融的发展具备可持续的创新性,能够有效弥补传统金融机构服务实体经济的空白[9]。为减少或避免互联网金融行业内部可能出现的无序甚至恶意竞争,对互联网金融行业分类设定业务门槛,分类实施监管变得愈加紧迫、重要。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

英语文摘(2019年12期)2019-08-24 07:53:48

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

传媒评论(2017年2期)2017-06-01 12:10:16

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年7期)2015-02-27 07:54:12

中国舰船研究(2015年2期)2015-02-10 06:45:54