基于中碳市值指数的碳期权合约设计研究

2019-12-18 12:46许向阳

中国林业经济 2019年6期

赵 静,许向阳

(南京林业大学 经济管理学院,南京210037)

在碳交易市场中,目前推出了碳期货,碳远期,在2017 年,基于标的物为碳排放配额的首笔碳期权交易在广东达成,在碳交易市场中,金融衍生产品的种类较少,为了满足投资者的要求和金融市场的发展,我们仍需要进一步拓展金融衍生产品的种类[1],目前可以进行场内交易的期权,只推出了基于上证50ETF 标的物的期权,即上证50ETF 期权[2],在碳交易市场中,碳期权的交易种类和数量较少,流动性较差,因此,我们需要对碳期权这种金融衍生产品设计相关的标的物,并规定相关的交易要素,为投资者提供对冲风险和套期保值的途径。

1 碳期权的标的物的选择

目前,针对碳交易市场所推出的指数有:中国低碳指数,环保50 指数,内地低碳指数,上证180 碳效率指数,中碳指数,以及中国碳市场100指数[3],这里选取由北京绿色金融协会推出的中碳指数,该指数能够综合反映中国各个碳交易市场的成交价格和碳市场的流动性,该指数包括 “中碳市值指数” 和 “中碳流动性指数”,中碳指数综合考虑了碳排放权的价格,碳排放权的成交量,配额总量等因素,分析碳价和成交量的变动趋势和涨跌幅度,能够综合反映出碳交易市场的总体价格变动趋势和成交量相对于基期的变化。该指数的基期为2014 年度第一个交易日:即2014 年1月2日。

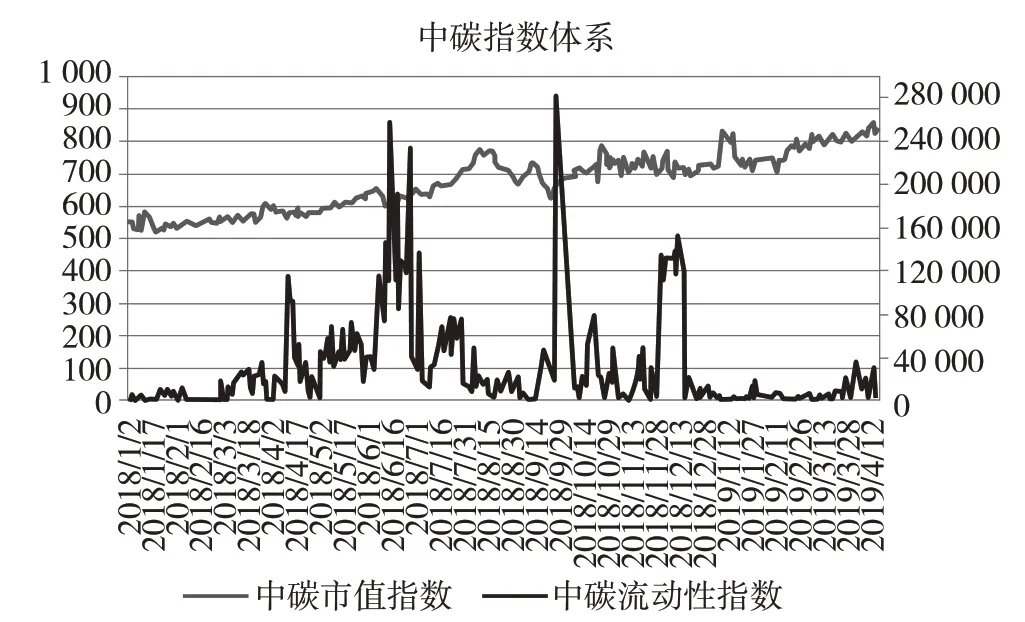

图1 中碳指数变化趋势

图中的数据选自北京环境交易所和北京绿色金融协会,包含了2018年1月2日至2019年4月12日的中碳指数,该图反映了在所选时间段内,中碳指数(包括中碳市值指数和中碳流动性指数)的变化情况,在2018 年度,中碳市值指数相对中碳流动性指数而言,走势相对平稳,基本在500点至800 点上下浮动,在2018 年度中碳市值指数的最高点达到784.68 点,最低点为522.88 点,在2019年1月至四月上旬期间,中碳市值指数在800点上方波动,并呈现上升趋势,对于中碳流动性指数,数值变化范围较大,并且呈现一定的集中性,在2018年度,在履约期较为集中的5~7月份,交易较为活跃,中碳流动性指数较高,而在履约期结束后,中碳流动性指数下降,之后在9,10月份,碳市场再度活跃,中碳流动性指数呈现上升趋势。

1.1 碳交易量成交分析

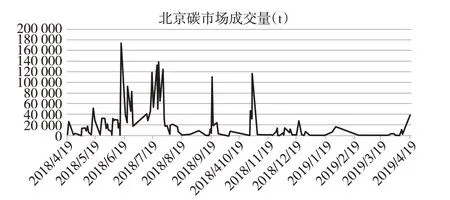

目前可以进行碳交易的交易所有八大碳排放交易所,四川碳市场仍然在建设中,尚未启动配额交易。我们选取北京碳排放交易所的碳成交量进行分析[4]。北京环境交易所主要的交易产品为BEA,除此之外,还有CCER 和林业碳汇[5],根据统计数据,在2018 年度北京碳市场配额累计成交量为2 907 万t,累计成交额超过10 亿元,分别占全国总量的11.06% 和19.50%,根据北京碳排放交易所的数据,可以获得在研究的时间区间内碳排放配额的开盘价,收盘价,涨跌幅,成交量以及成交金额[6],具体变化情况如下:

图2 北京碳市场配额成交量的变化趋势

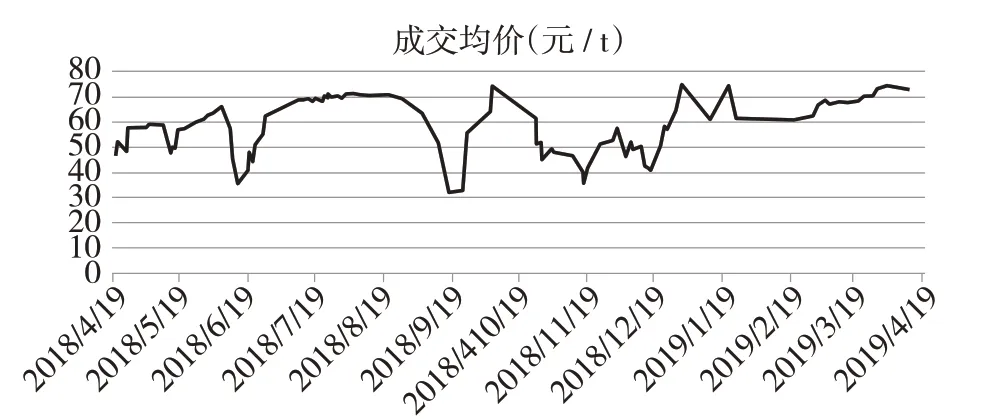

图3 北京碳市场配额成交价格的变化趋势

从图2和图3中我们可以看出北京碳市场即北京环境交易所的碳排放配额的成交量和成交价格的变化趋势,北京环境碳排放交易所的年度均价基本在50 元/ t 上下浮动,我们可以看出在2018 年度的5,6月份和9,10月份以及12月份较为活跃,这与我们从中碳指数的数据中获得的结论具有一致性。

1.2 选取中碳指数作为碳指数期权标的的依据

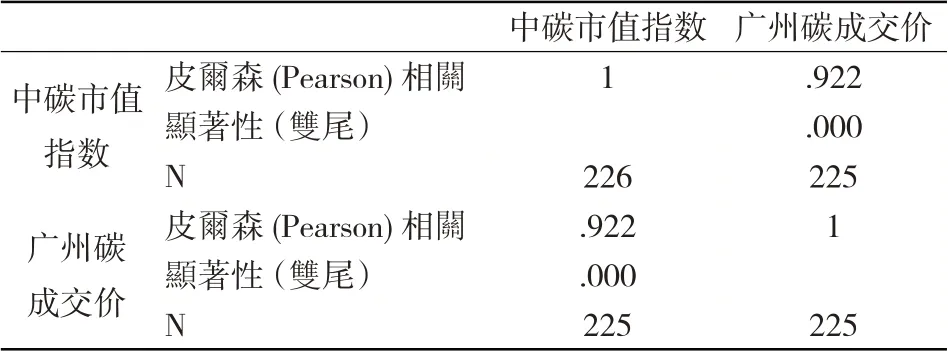

根据我们得出的中碳市值指数和各个碳交易所的碳排放额成交价格的数据,对中碳市值指数和各个碳排放交易所的成交价格进行相关性分析[7-9]。数据所选取的时间段为2014 年6 月13 日至2019 年4 月19 日,选取数据来源于中国碳排放交易网和北京环境交易所。

表1 广州碳成交价的相关性分析

表2 湖北碳成交价的相关性分析

中碳市值指数和各个交易所的碳配额碳成交价的相关性分析结果表明:中碳市值指数和广州碳配额的成交价的相关性最强,相关性指数为0.922,其次为湖北碳成交价,相关性为0.638。分析得出,由于广东碳排放交易所的成交量和湖北碳成交量数值较大,交易较为频繁,这也说明了中碳市值指数能够反映碳排放配额成交价格的变化。

2 中碳指数期权的合约要素设计

2.1 中碳指数期权的合约方式

期权分为欧式期权和美式期权,欧式期权在期权到期日之前不能行使相应的权利,美式期权则能够在期权到期日之前行权,因此,相比较欧式期权而言,美式期权的期权费较高,美式期权赋予期权卖方的权利较大,同时,期权卖方面临的风险也较大,美式期权的卖方面临着随时履约的风险[10],美式期权需要支付的权利金也相对较高。目前,美国可以交易的指数期权有:S&P500股指(SPX) 期权,S&P100 股指期权,纳斯达克股指100期权,以及道琼斯工业指数100期权等[11],在全球交易所范围内,大多数股指期权为欧式期权,并且美式期权的合约交割过程较为复杂,中国所推出的指数期权种类较为单一,交易量较多的是上证ETF期权,为欧式期权[12],因此,在碳交易市场上,对于中碳指数期权的合约方式我们选择欧式期权,以降低投资者的风险和降低合约交割的复杂性。

2.2 合约规模和合约乘数

对于碳指数期权的设计,我们将结合香港市场和海外金融市场进行设计,由于期权本身具有杠杆性,对于投资者而言,其高收益性对应着高风险性[14],在碳市场发展还不是很成熟时,我们可以将合约规模适当的放大,以减少个人投资者的参与,我们选取全球金融市场所推出的股指期权合约进行分析:

表3 各股指期权合约乘数的比较

其中标的物指数为4 月22 日的收盘价,汇率采用4 月22 日的报价。所选取的碳指数期权的标的物即中碳指数,该指数包含两个指数:中碳市值指数和中碳流动性指数,对于这两种指数截止到4月18日,这两种指数的数值分别为:835.49点和1 258.66点。中碳流动性指数波动较大并且容易受到履约月份的影响,这里选取中碳市值指数作为碳期权的标的物,考虑将300 元和1 000 元作为中碳市值指数的合约乘数[15]。当中碳市值指数的合约乘数300 元时,合约规模为37 321.338 美元;当中碳市值指数的合约乘数为1 000元时,合约规模为124 404.46 美元。考虑到当前碳市场的发展状况[16-20],选取中碳市值指数的合约乘数为1 000元,以减少个人投资者的参与。

2.3 履约价格间距

我们将碳指数期权的标的物中碳市值指数的变化趋势设计碳指数期权的履约价格间距,以中碳市值指数为标的物的碳指数期权的近月履约价格间距为20点,季月履约价格间距为50点。中碳市值指数期权近月间距和该标的指数的比例为1.20%,该指数期权的履约间距的设置基本与TAIEX期权和欧洲stoxx期权较为接近。

2.4 合约序列

期权包括平值期权,实值期权,虚值期权,对于中碳指数期权,我们可以设置不同类型的指数期权以满足不同投资者的投资需要。我国的上证50 ETF 期权的合约序列为:1个平值合约,4个实值合约,4个虚值合约[21]。我们将中碳指数期权的合约序列设置为:1个平值合约,3个实值合约,3个虚值合约。

2.5 最小报价单位

关于中碳市值指数期权,我们参考股指期权的最小报价单位的规定。对于欧洲stoxx50 指数期权,最小报价单位为0.1点,恒生指数期权的最小报价单位为1 点,结合中碳市值指数每日的变动,我们将中碳市值指数的最小报价单位设置为0.1点。

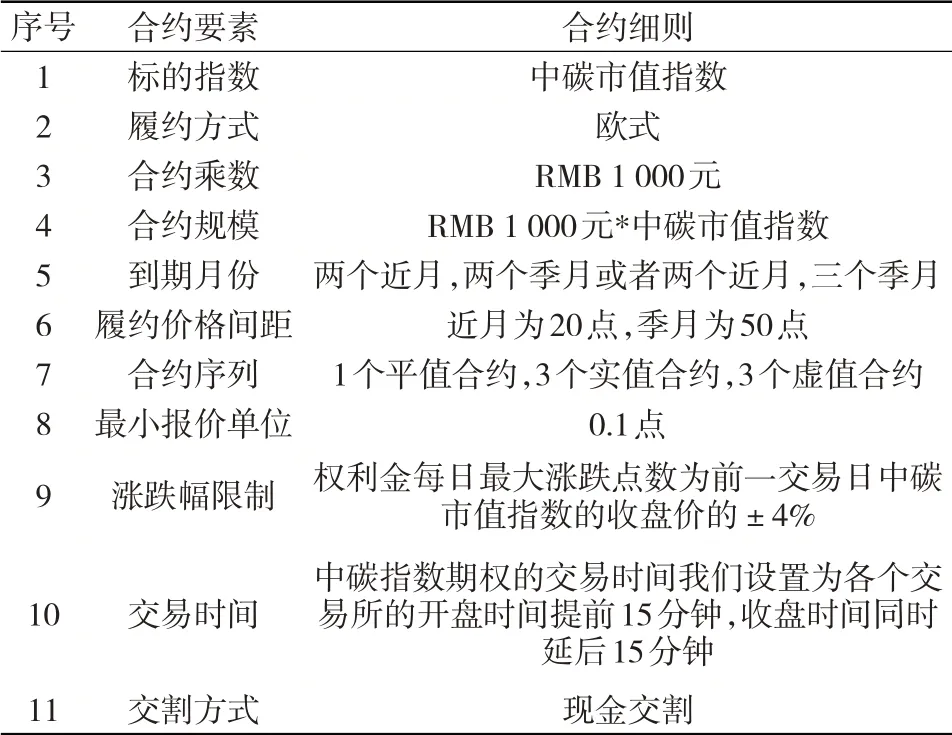

3 碳指数期权的合约规格建议

表5 中碳市值指数期权合约规格

4 结论

本文基于碳指数期权的标的物的选取给出了具体的分析,即通过相关性分析中碳市值指数和各个碳排放交易所的碳排放配额的成交价格具有一定的相关性,分析得出中碳市值指数和广东碳排放交易所和湖北碳排放交易所的碳排放配额的成交价格相关性最强,相关性系数分别为0.922和0.638,进而说明了中碳市值指数能够反映碳排放配额成交价格的变化,并且分析了北京碳排放交易所的碳配额的成交量和成交价格的变化,和中碳指数的分析结果一致,即:碳排放配额的成交量和碳排放配额的成交价格会收到履约期的影响,在履约期较为集中时,碳配额的成交量数值较大,碳交易较为活跃。基于中碳市值指数,结合股指期权和期货期权,我们对碳指数期权合约进行设计,包括对碳指数期权的合约乘数、到期月份、履约价格间距、合约序列、涨跌幅限制等等。在对合约进行设计时,充分考虑碳市场的交易情况,投资者的风险等因素,最终得出以中碳市值指数为标的物的碳指数期权合约规格,为将来我国碳市场推出碳指数期权提供参考。

猜你喜欢

财经法学(2022年5期)2022-12-29

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

汽车维修与保养(2020年7期)2020-10-22

当代水产(2019年5期)2019-07-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

课程教育研究·新教师教学(2017年12期)2017-12-19

股市动态分析(2015年19期)2015-09-10