土地财政、地区金融发展水平与地方政府债券发行定价关系的研究

2019-12-17 08:08许鹏

当代经济管理 2019年11期

许鹏

[摘 要]摘要随着中国地方政府债券发行市场化进程不断推进,探索影响地方政府债券发行定价相关因素成为一个重要的研究议题。文章通过对2015—2018年31个省级地方政府债券的研究发现,土地财政依赖度与地方债发行定价呈正相关关系,即土地财政依赖度越大,地方债发行定价和融资成本越高。进一步,地区金融发展水平可以缓解土地财政依赖

对地方债发行定价的不利影响

。因此,建议地方政府积极优化财政收入结构,降低土地财政依赖度,进一步推进地区金融发展进程,增加债务偿付能力,从而降低地方债发行成本,防范化解地方债务风险。

[关键词]关键词土地财政;地区金融发展水平;地方政府债券

[中图分类号]中图分类号F301.2;F812.5;F832.7[文献标识码]A文献标志码[文章编号]1673-0461(2019)11-0086-07

一、引言与文献综述

建立科学高效的地方政府性债务管理机制一直是中国重要的财政政策目标。中央政府先后出台《关于加强地方政府性债务管理的意见》和新《预算法》等一系列政策法规,明确规定发行地方政府债券是地方政府举借债务的唯一合法渠道,发债规模实行限额管理。政策一方面赋予地方政府适度自主举债的融资权限,另一方面对举债规模、程序、资金用途和预算管理等方面进行合理规范。针对地方政府不同类型的融资需求,通过“疏、堵、引”3种手段相结合,设计了置换债券、一般债券和专项债券3个不同的地方政府债券品种,分别用以解决存续期内非地方政府债券形式的债务置换需求,无法产生正现金流的公益性项目融资需求以及可实现收益与融资自求平衡的非公益项目融资需求。2018年,全国发行地方政府债券共计41 652亿元,其中,发行一般债券22 192亿元,发行专项债券19 460亿元,并完成了全国范围内总计14.34万亿元的存量债务置换工作。随着地方债发行规模的不断增大,强化债券信用风险管控,提升地方政府发行定价能力,成为愈发重要的议题。

2018年5月,财政部《关于做好2018年地方政府债券发行工作的意见》要求,相关主体应增强市场化意识,严格按照市场化、规范化原则做好地方政府债券发行相关工作。在此背景下,与偿债能力直接相关的影响地方政府信用风险的指标成为实现地方债市场化发行,降低发行成本的关键要素。近年来,学术界对地方政府债券发行定价影响因素展开了广泛研究。首先,有学者认为,地区经济发展水平和发展能力对地方债发行定价具有直接影响。Loviscek & Crowley(1990)[1]认为,地方经济发展状况决定了债券收益率水平,经济发展指数和人均收入最能体现政府财力,地方政府财力越强则偿债能力越强,其债券的信用评级越高,发行价格越低。另外,经济发展水平高的地区,税基更广,政府偿债能力更强,相应的债券风险和融资成本较低(Cantor & Packer,1996)[2]。由于地区经济发展水平不同,政府隐形担保对地方债利率的影响存在差异,中国东部地区经济发展水平高于中西部地区,其地方政府隐性担保对降低地方债发行利率的影响更为显著(汪莉和陈诗一,2015)[3]。其次,税收水平、财政收支状况和财政自给率等衡量财政能力的指标对地方债发行定价也具有重要影响。Apostolou(2014)[4]研究发现,政府财政状况恶化会导致其债券信用利差走阔,财政收支均衡率提升可以降低债券发行成本。Maher et al.(2016)[5]基于2007—2010年美国566个市政债的数据发现,政府采取减税和开支限制性政策会极大地减少政府财务灵活性,从而降低债券评级,增加发行成本。刘穷志和刘夏波(2017)[6]通过实证研究发现,地方的固定资产投资率、政府债务率与地方政府债券发行利差存在显著正相关。再次,部分学者对政府治理活动与债券发行定价的关系进行探讨。Guillamon(2011)[7]认为不同地方政府的政治力量和债务管理水平存在差异,政治力量弱或者管理水平低的地方政府的举债能力一般也较弱,其债券发行成本更高。周咏梅(2018)[8]以中国2015至2016年间发行的地方债为样本,对地方政府财政透明度、信用评级和发行成本进行实证检验发现,地方政府信息披露质量和信用评级水平直接影响市场投资人对信用风险的判断,进而影响债券发行成本。

学术界还从土地财政的角度对地方政府债务展开讨论。近年来,中国大部分地方政府债务资金的获取和偿还对土地具有不同程度的依赖性,形成了所谓的土地财政,即土地出讓收入及相关税费成为地方政府财政收入的重要组成部分,由于土地财政具有一定的政策风险和不确定性,市场普遍认为,地方政府对土地财政过多依赖会增加其债务偿付风险,进而对债券发行定价产生不利影响。张曾莲和严秋斯(2018)[9]研究发现,土地财政会通过增加政府预算软约束促使政府扩张债务规模,地方政府举债对土地财政具有显著依赖性,这种依赖性是信用风险的主要来源之一。钱麟(2017)[10]通过对中国2015年至2017年3月发行的地方债实证分析得出结论,地方政府对土地财政依赖度越高,其财政收入的波动性和不确定性就越高,地方债发行利差就越大。何杨和满燕云(2012)[11]以中国340家城投企业作为样本构建动态面板数据模型,研究表明土地出让收入对城投企业债务有显著正向影响,土地价格上涨是地方政府扩大债务规模的主要动因,地方政府债务偿付风险和融资成本会随着债务增长而增加。但是,也有研究认为学界高估了土地财政对地方政府债务风险的影响。如孙克竞(2015)[12]

构建由地方政府负债、公共预算收支缺口、政府性投资支出、财政民生支出、土地出让金收入、地区城镇化水平6个主要变量组成的VAR/VEC模型,研究表明地方政府债务规模自身滚动增长、现行财政体制、地方政府投资性支出共同构成了地方政府债务规模变化趋于长期膨胀的主要成因,否定了城镇化加速扩张是动因的主观假设,由土地财政引发的地方政府债务风险很可能被高估。可见,作为评估中国地方政府债务状况的重要维度,土地财政对地方政府债务风险及债券发行定价产生怎样的影响仍然需要进一步探讨。

本文以地方债信用利差来衡量发行成本,利用2015—2018年31个省级地方政府债券面板数据,实证检验土地财政对地方政府债券发行定价的影响。进一步,本研究认为中国各地区金融发展水平存在着显著差异,因此需要进一步探讨地区金融发展水平对土地财政与地方政府债券发行定价之间关系的影响。本研究在一定程度上拓展了当前对中国地方政府债券发行定价影响因素的讨论边界,有助于探究地方债市场化发行背景下,土地财政与发行利差的相互关系,以及降低债券发行成本的有效路径,另外,对地方政府通过改进自身信用环境,提升区域金融发展水平,充分识别、评估和化解地方政府债务风险也有一定参考价值。

二、理论分析与研究假设

土地财政依赖度是指包括土地出让收入及相关税费等与土地直接关联的收入占地方政府财政收入的比重。1994年分税制改革导致地方政府财权事权错配,一般公共预算收入无法满足地方持续城市化进程中产生的大规模基础设施建设及民生开支的资金需求,土地相关收入成为弥补公共财政缺口的重要资金来源,地方政府财政收入对土地财政的依赖性逐年增强(付敏杰等,2017)[13]。地方政府掌握着土地供给和税费政策,不仅直接获取卖地收入,还通过土地抵押方式为其控制的平台公司进行大规模融资。另外,中国房地产市场与土地财政关系密切,土地供不应求和竞价拍卖制度是房地产价格持续上涨的基础,而高企的房价一直饱受社会各界诟病,一旦中央政府采取长期调控政策,减轻经济对房地产行业的依赖程度,政策敏感性极强的房地产市场将出现巨大波动,从而导致土拍冷清,地价下降,税费锐减,以土地财政支撑的地方政府债务可能无以为继,出现债券违约的系统性风险。

中国特有的土地财政在促进经济增长并带来大量财政收入的同时,也产生了诸多问题。中国人民银行遂宁市中心支行课题组(2015)[14]以成都、广元、遂宁、资阳为案例研究发现,地方对土地财政的依赖使土地资源严重浪费,产业结构不平衡性加剧,房地产和建筑业过度发展,未来随着政府所拥有的可出让土地减少,拆迁补助款增多,地方财政稳定性将随之下降,而债务风险则会相应增长。而且,土地财政在推高房价的过程中,挤压了居民消费能力。土地财政并非是地区经济发展的客观需要,一定程度上更是地方政府绩效竞争的工具,放大了地方政府的债务负担和财政金融风险(刘立峰,2014)[15]。在现有的地方财政体制下,土地财政稳定性和可靠性较差,不是解决财政收入可持续性增长的长久之计(李潇,2012)[16]。可以预见,随着中国地方政府财政即将步入“后土地财政”时代,之前过于依赖土地财政所带来的问题和风险逐渐凸显(张平,2013)[17],将对地方经济发展和政府偿债能力产生不利影响。因此,基于以上的分析,提出本研究假设:

H1:在其他条件不变的情况下,土地财政依赖度增加会对地方政府债券定价产生负面影响,即土地财政依赖度越高,地方政府债券定价越高,融资成本越高。

地区金融发展水平是指某区域内金融资产和交易规模的扩张程度,广义上包括了金融市场规模和配置效率、资本的活跃程度、借贷资金的可获得性等,狭义上可以用区域内存贷款总量占GDP比重来表示。一方面地区金融发展水平代表了地区金融资源的可得性。区域范围内社会融资成本变化与金融发展水平存在负相关关系,即地区金融发展水平越高,金融资源的可得性越高,社会融资成本则越低(罗莉,2010)[18]。另外,地区金融发展水平越高代表金融市场越完善,信息不对称对贷款人通过金融市场融资的不利影响越低,便于贷款人获得资金(Claessens & Laeven,2003;解维敏和方红星,2011)[1920]。因此,地区金融发展水平提升可以增加地区资本可得性和便宜性,缓解土地财政依赖对于地方政府债券发行定价的负面影响。另一方面有学者认为,地区金融发展水平对经济发展状况具有显著影响。袁云峰和黄炳艺(2011)[21]基于我国各省市金融发展水平的差异性,从规模和效率方面构建了地区金融发展水平的指标,通过聚类分析发现,较高的地区金融发展水平对于地区经济发展有显著的促进作用。另外,金融规模增长和配置效率提升能够推动产业结构升级(王立国和赵婉妤,2015)[22],产业结构升级则有利于转变经济发展方式,增强地方经济发展韧性,地区金融发展水平与经济增长之间存在双向因果关系。从我国各地区发展实践来看,东部地区金融发展水平较高,其经济发展水平相应较高。可见,地区金融规模的增长和金融结构的优化能增强政府税收和财政能力,对经济发展具有积极作用。基于以上的分析,提出研究假设:

H2:地区金融发展水平对土地财政依赖度与地方政府债券定价之间的关系产生负向调节作用,即随着地区金融水平的提高,土地财政依赖度对地方政府债券定价的不利影响会逐步降低。

三、研究设计

(一)样本与数据来源

2014年,人大常委会审议通过《预算法》修正案,正式允许地方政府自行发债融资。随后国务院印发《关于加强地方政府性债务管理的意见》,明确规定了地方政府性债务管理机制,进一步解除对地方政府发债限制,地方政府债券正式进入“自发自还”的市场化阶段。基于此,本研究以2015年1月1日至2018年12月31日31个省级地方政府发行的债券为研究对象,其中,厦门、青岛、宁波、深圳和大连5个计划单列市允许自主发债,但由于部分数据不可得,故在样本中予以删除。地方政府债券相关数据来源于Wind数据库,各省国民经济发展和财政收入相关数据来源于中经网统计数据库,地区金融发展数据来源于相应的统计年鉴。在样本选择过程中,经过多重来源数据比对,又将部分年份主要变量数据缺失的西藏剔除,最终获得122个样本年度观测值。

(二)变量说明

1.被解释变量

被解释变量为地方政府债券信用利差。基于經典的债券定价模型,债券价格反映了无风险利率与风险溢价,债券信用利差通常被作为债券风险溢价的衡量指标,也是影响债券发行定价的决定性因素。借鉴屈广玉和梁柱(2016)[23]和刘天保等(2017)[24]的研究,采用地方政府债券信用利差(CS)作为发债成本的代理变量,利差为债券发行利率与同期国债无风险利率的差值。利差越大,说明债券风险越大,相应的债券发行价格越高。本研究中,除地方政府债券相关数据外,各省经济发展指标以及地区金融发展水平均为年度数据。因此,政府债券信用利差指标将采用年度利差均值作为具体的代理指标。

2.解释变量

解释变量为土地财政依赖度(FDI)。土地财政依赖源于土地出让收入在我国地方政府财政运行中的重要作用,部分地区的地方财政也被称为土地财政。已有的文献主要是从地方政府财政收入来源的角度定义土地财政,体现了土地出让收入及相关税费在地方政府财政收入中占比较高的财政运行模式。在政府财政收入构成中,政府性基金收入主要是地方政府征收以及出让土地,发行彩票等方式获得的收入,其中80%的政府性基金收入来源于土地出让收入,为了简化数据,本研究剔除了其他与土地相关收入如土地增值税、房地产交易环节相关税费等的影响,利用政府性基金收入/(一般公共预算收入+政府性基金收入)作为土地财政依赖度(FDI)的代理变量。

3.调节变量

调节变量为地区金融发展水平(FD)。一般来讲,地区金融发展水平衡量了地区资本配置效率以及借贷和融资限制的程度,代表了地区资本可得性的程度(Jauch & Watzka,2016)[25]。因此,大多数研究用金融资产占国民生产总值(GDP)的比率来度量金融发展水平。借鉴王永青等(2019)[26]的研究,采用地区金融机构存贷总额与GDP的比值作为地区金融发展水平指标,该比值越大,说明金融发展水平越高。

4.控制变量

从理论上看,地方政府债券信用风险和发行成本受到发债主体的经济发展水平、财政收入状况、政府债务状况以及债券市场整体波动等因素影响,本研究中,对以上可能影响地方政府债务成本的因素进行控制。模型将发债主体的经济增长速度(EGR)、人均可支配收入水平(Percap)作为经济发展水平的指标,将一般公共预算收入水平(Budr)、地方负债程度(Debtr)作为财政收入状况指标,将国债十年期到期收益率作为债券市场波动指标(FBMF),上述指标均作为代理变量进行控制。各个变量定义及测量如表1所示。

(三)研究模型

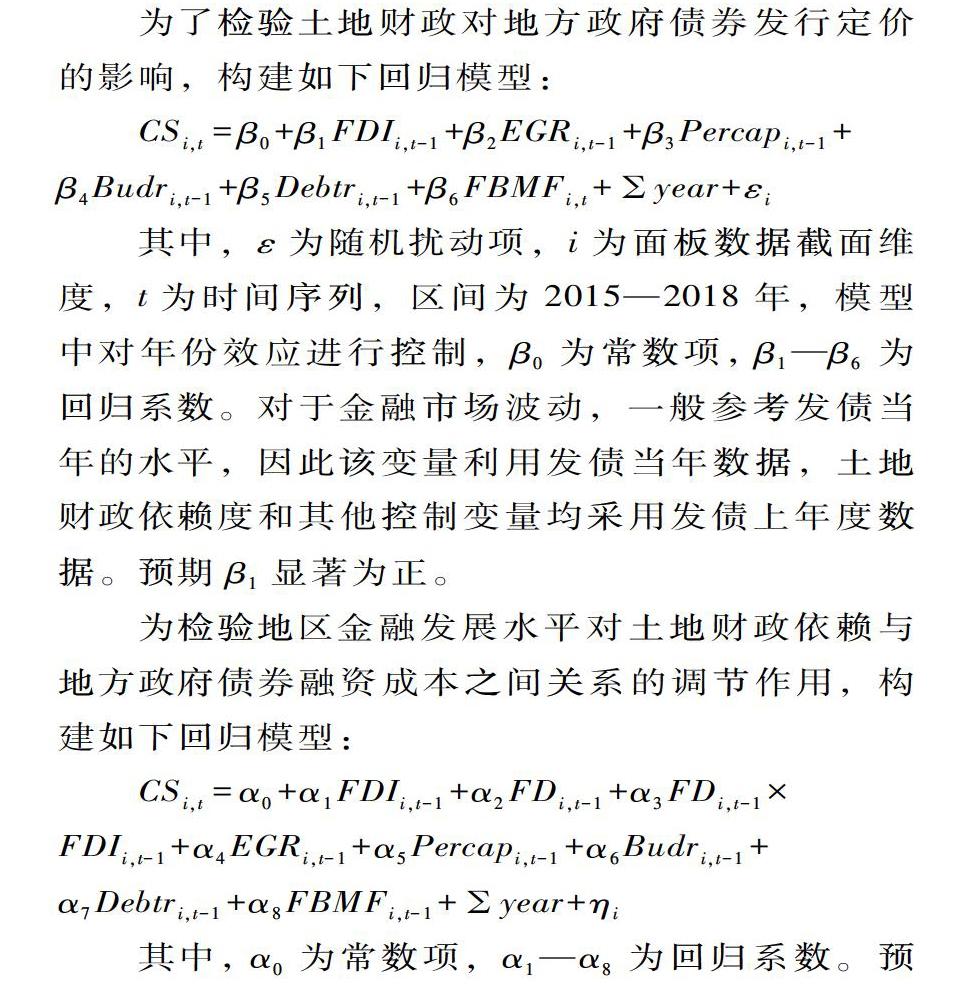

为了检验土地财政对地方政府债券发行定价的影响,构建如下回归模型:

其中,ε为随机扰动项,i为面板数据截面维度,t为时间序列,区间为2015—2018年,模型中对年份效应进行控制,β0为常数项,β1—β6为回归系数。对于金融市场波动,一般参考发债当年的水平,因此该变量利用发债当年数据,土地财政依赖度和其他控制变量均采用发债上年度数据。预期β1显著为正。

为检验地区金融发展水平对土地财政依赖与地方政府债券融资成本之间关系的调节作用,构建如下回归模型:

其中,α0为常数项,α1—α8为回归系数。预期α1显著为正,且α3显著为负。

四、实证分析

(一)描述性统计与相关性分析

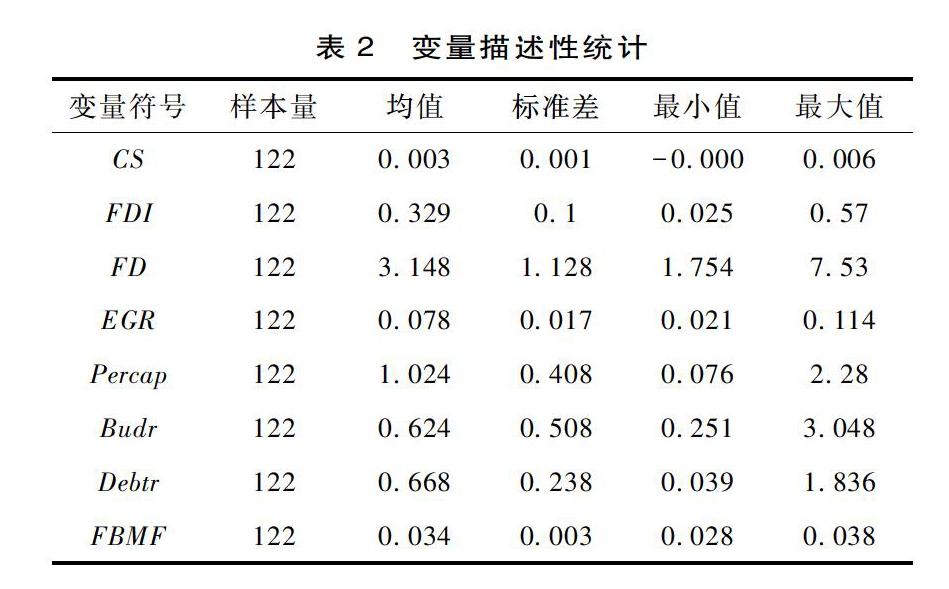

变量描述性统计如表2所示。保留三位有效数字,地方政府债券信用利差(CS)的均值为0.3%,最小值为0,最大值为0.6%,这说明,从利差来看,地方债定价表现出一定程度的风险溢价,整体上绝大多数地方债定价高于同期国债利率,但是整体利差并不大,一方面说明市场认可地方债的安全性,另一方面也反映出地方政府对债券发行定价的行政干预,以致多次出现地方债利率低于国债的“利率倒挂”现象,其背后逻辑在于,地方政府通过将财政存款、建设项目合作优先权等金融资源作为对价以换取商业银行为主的债券投资人的支持(王治国,2018)[27]。土地财政依赖度(FDI),均值为32.9%,最小值为2.5%,最大值为57%,说明不同发债主体对土地财政的依赖存在着较大差异性。地区金融发展水平(FD),均值为3.148,最小值为1.754,最大值为7.53,说明中国不同地区之间的金融发展水平差距明显。

可知,土地财政依赖度与地方债信用利差间的相关系数为0.151,在0.05的水平上显著,初步说明地方政府财政收入对土地出让收入的依赖度越大,其债券信用利差就越大,也证明了市场普遍认为的地方政府对土地财政的依赖将增加其未来收入的不确定性,是一种重要的信用风险来源,较高的利差表现了市场投资人对该信用风险的补偿要求。相关系数表还反映出各变量之间的相关关系,可作为因果推断的依据,但需进一步统计推断。另外,相关系数表还显示,解释变量与控制变量以及控制变量之间的相关系数均小于0.5,证明变量间不存在多重共线性。

(二)实证结果分析

在对本研究假设进行实证检验之前,为提高模型估计的准确性和一致性,首先,对数据进行预处理,为了减少异常值对估计结果的影响,对所有连续变量在1%和99%的分位数上进行缩尾处理(Winsorize)。其次,针对非观测效应是否与特定误差无关,避免统计推断中由于非观测效应对土地财政依赖度和地方债信用利差同时产生影响而导致的内生性问题,本研究对经验模型进行Hausman检验,以确定是采用固定效应回归还是随机效应回归,检验结果见表4,所有模型均通过了Hausman检验,均采用固定效应(FE)对模型进行估计。进一步,对所有模型异方差问题均进行控制,采取稳健标准误回归估计。实证结果如表4所示。

1.土地财政依赖度与地方政府债券信用利差关系分析

表4中,模型(1)为对所有控制变量进行回归。模型(2)中加入解释变量,土地财政依赖度(FDI),其对债券信用利差(CS)的回归系数为0.388,在0.05的水平上显著,说明随着土地财政依赖度的增加,债券利差也将增加,二者呈同方向变化趋势,即土地财政依赖度的增加被

市場视为一种风险因素,会导致地方政府发债价格提升,假设H1得到检验。本文的研究发现与司海平等人(2016)[28]的结论存在明显不同,他们表示土地出让收入减少会增加政府发债风险,

认为高水平的土地财政依赖度是地方政府财政收入能和偿债能力的体现。毋庸置疑,在分税制下,为应对城市化进程中的各项支出压力,地方政府不得不通过出让土地进行增收,并利用土地抵押增强融资能力。然而,部分地方政府债务规模指数级的增长幅度已经超出了地方经济承受范围,其政府负债率也大幅超过国际公认的安全边际,

地方债务风险若不加以重视,可能引发系统性财政风险甚至是金融风险(伏润民等,2017)[29]。本研究证实了土地财政依赖度的增加会导致地方政府偿债风险增加,从而使地方债信用利差走阔。

2.地区金融发展水平对土地财政依赖与地方政府债券信用利差关系的调节效应分析

从表4实证结果模型(4)可知,土地财政依赖度对地方政府信用债券利差的回归系数为1.048,且在0.01的水平上显著,同时,地区金融发展水平与土地财政依赖度的交互项对地方政府债券利差的回归系数为-0.204,在0.05的水平上显著。这说明地区金融发展水平对土地财政依赖度与地方政府债券利差的关系产生了显著的负向调节作用,即随着地区金融发展水平的提升,土地财政依赖对于地方政府债券利差的不利影响将逐步降低。地区金融发展水平衡量了地区金融资源的丰富程度。一方面地区金融发展水平越高,社会主体的融资可得性强,融资渠道越多,能够提高投资效率(苏亚民和陈琛,2018)[30];另一方面地区金融发展能够促进经济的可持续性增长,从而对地方政府偿债能力产生积极作用。因此,在金融发展程度较高的地区,土地财政依赖对政府发债的不利影响较低,本研究假设H2得到支持。

五、结论与建议

基于2015—2018年发行的地方政府债券面板数据,构建多元回归模型,本文对土地财政、地区金融发展水平与地方政府债券发行定价的关系进行研究得出以下结论:第一,目前,地方政府债券已经进入市场化发行阶段,土地财政推高了债券信用利差,即土地财政在地方政府发债过程中表现出风险效应,对土地财政的依赖对地方政府未来偿债能力构成不利影响。市场投资人对过度依靠土地财政的担忧已经反映到地方债的发行定价中,土地财政依赖度越高,地方政府面临的债务偿付风险越大,其债券发行利率和融资成本也相应越高。第二,通过引入地区金融发展水平作为调节变量,金融发展程度高的地区,土地财政对地方政府发债的不利影响相对弱化,说明地区金融发展水平越高,信贷资金的可得性越高,能够缓解债券发行过程中土地财政带来的负面效应。地区金融发展水平提升可有效吸纳区域信用风险释放,降低土地财政对地方债发行定价的不利影响。

基于以上的研究结论,笔者建议:第一,地方政府应当防范土地财政的不可持续性和可能出现的政策风险,促进经济结构多元化发展,积极优化财政收入构成,增加税收贡献度,降低土地财政依赖度,将土地抵押相关的负债规模保持在合理范围内,控制地方政府债务扩张规模,这样既能降低债券融资成本,也有利于防范化解地方债务风险。第二,进一步推进地区金融发展进程,优化地区金融结构,提升金融资源配置的市场化水平,建立健全金融生态保障制度,从而发挥区域金融市场对地方债发行定价的积极作用。第三,在金融发展水平较高的东部省市,土地财政对发债的不利影响能得到一定缓解,人口和资源的进一步集中可使房地产市场需求长时间维持较高水平,土地财政仍有发展空间,但考虑到风险聚集效益和地方债融资成本抬升,依然应该对土地财政依赖保持谨慎态度。

[参考文献]

参考文献内容

[1]LOVISCEK A L, CROWLEY F D.What is in a municipal bond rating?[J].Financial review,1990, 25(1):25-53.

[2]CANTOR R, PACKER F.Determinants and impact of sovereign credit ratings[J].Economic policy review,1996,2(2):37-53.

[3]汪莉,陳诗一.政府隐性担保,债务违约与利率决定[J].金融研究, 2015(9):66-81.

[4]APOSTOLOU B,APOSTOLOU N G,DORMINEY J W.The association of departures from spending rate equilibrium to municipal borrowing cost[J].Advances in accounting incorporating advances in international accounting,2014,30(1):1-8.

[5]MAHER C S,DELLER S C,STALLMANN J I, et al. The impact of tax and expenditure limits on municipal credit ratings[J]. The American review of public administration, 2016, 46(5): 592-613.

[6]刘穷志,刘夏波.经济结构,政府债务与地方政府债券发行成本——来自1 589只地方政府债券的证据[J].经济理论与经济管理, 2017(11):87-99.

[7]GUILLAMON D, BENITO B, BASTIDA F.Evaluation of local government debt in Spain[J]. Revista espanola de financiacion y contabilidadspanish journal of finance and accounting, 2011, 40(150):251-285.

[8]周咏梅.财政透明度,信用评级与地方政府债券融资成本[J].江西财经大学学报, 2018(1):41-49.

[9]张曾莲,严秋斯.土地财政,预算软约束与地方政府债务规模[J].中国土地科学, 2018, 32(5):46-55.

[10]钱麟.市场化发行背景下我国地方政府债券发行定价的实证研究[D].南京:南京大学,2017:43-58.

[11]何杨,满燕云.地方政府债务融资的风险控制——基于土地财政视角的分析[J].财贸经济,2012(5):45-50.

[12]孙克竞.地方政府债务成因的长期动态关系及其疏导——基于省际面板数据的VAR/VEC模型分析[J].经济管理,2015(5):1-11.

[13]付敏杰,张平,袁富华.工业化和城市化进程中的财税体制演进:事实,逻辑和政策选择[J].经济研究,2017(12):29-45.

[14]中国人民银行遂宁市中心支行课题组,罗鸿勇.地方政府“土地财政”可持续性研究——以成都、广元、遂宁、资阳为例[J].西南金融, 2015(3):21-24.

[15]刘立峰.地方政府的土地财政及其可持续性研究[J].宏观经济研究, 2014(1):3-9.

[16]李潇. “土地财政”的可持续性刍议[J].经济研究导刊, 2012(30):11-13.

[17]张平. “后土地财政时代”我国地方政府财政可持续性实证研究[J].经济体制改革, 2013(2):131-134.

[18]罗莉.我国区域金融发展差异研究[D].西安:西北大學,2010:23-37.

[19]CLAESSENS S, LAEVEN L. Financial development, property rights and growth[J]. The journal of finance, 2003, 58(6): 2401-2436.

[20]解维敏,方红星.金融发展, 融资约束与企业研发投入[J].金融研究, 2011, 5(371): 171-183.

[21]袁云峰,黄炳艺.地区金融发展水平及其经济绩效研究[J].中央财经大学学报, 2011(1):33-38.

[22]王立国,赵婉妤.我国金融发展与产业结构升级研究[J].财经问题研究, 2015(1): 22-29.

[23]屈广玉,梁柱.信用评级、机构异质性与债券利差[J].经济经纬, 2016(6):149-154.

[24]刘天保,王涛,徐小天.我国地方政府债券定价机制研究——以发行利率影响因素为视角[J]. 财经问题研究, 2017(12):76-82.

[25]JAUCH S, WATZKA S. Financial development and income inequality:a panel data approach[J]. Empirical economics, 2016, 51(1): 291-314.

[26]王永青,单文涛,赵秀云.地区金融发展、供应链集成与企业银行债务融资[J].经济经纬, 2019(2): 133-140.

[27]王治国.政府干预与地方政府债券发行中的“利率倒挂”[J].管理世界,2018(11):25-35.

[28]司海平,魏建,刘小鸽.土地财政与地方政府债务陷阱——基于发债动机与偿债能力的双重视角[J].经济经纬, 2016(4):155-160.

[29]伏润民,缪小林,高跃光.地方政府债务风险对金融系统的空间外溢效应[J].财贸经济, 2017(9):31-47.

[30]苏亚民,陈琛.区域金融发展水平对战略性新兴企业投资效率的影响研究[J].财政监督, 2018(1):110-116.

Study on the Relationships among Land Finance, Development Level

of Regional Finance and Pricing of Local Government Bonds Issuance

Xu Peng

(School of Economic,Jilin University, Changchun 130012, China)

Abstract: With the continuous promotion of the marketoriented process of the local government bonds issuance in China, it has become an important research subject to explore the influential factors of local bonds issuance and pricing. Base on the empirical analysis of the data regarding to 31 provincial government bonds from 2015 to 2018, it is found that the degree of the land finance dependence is positively related to the pricing of the local bonds issuance. The higher the dependence on land finance is, the higher its bond issuance rate and financing cost are. In addition, the development level of regional finance could effectively alleviate the adverse impact of land finance dependence on the local bonds issuance. Therefore, this paper suggests that local government should optimize the revenue structure, reduce the dependence on land finance, develop regional finance and increase its debt solvency, so as to reduce the local bonds issuance cost and prevent the risk resulted from local debt.

Key words: land finance; development level of regional finance; local government bonds

责任编辑(责任编辑:蔡晓芹)

猜你喜欢

红土地(2018年7期)2018-09-26

中国人口·资源与环境(2017年12期)2018-01-05

中国卫生(2016年4期)2016-11-12

软科学(2014年12期)2015-02-03

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

总裁(2008年6期)2008-10-24