个人所得税免征额的收入分配效应*

——基于CGE-IMH模型的分析

2019-12-13 06:21:46朱跃序宁方林

税收经济研究 2019年5期

◆朱跃序 ◆宁方林

内容提要:文章编制了包含2102组工薪家庭的超大微观SAM,并以此为基础构建CGEIMH模型,对不同免征额下工薪家庭的收入分配结果进行了模拟分析和研究。其结论是,在个人所得税综合性改革的背景下,应当对免征额的作用进行重新定位,免征额作为缴纳个人所得税的“门槛”体现居民的基本生活成本即可;纳税人在个体负担上的差异可通过专项扣除体系进行体现,过分提高免征额反而不利于公平性的改善。

一、引言

十三届全国人大常委会第五次会议表决通过的《中华人民共和国个人所得税法》将基本费用扣除标准即为大众所熟知的“免征额”提升至每月5000元,并于2018年10月1日先于新个人所得税法实施。在缺乏动态调整机制的情况下,经济发展带来的人民收入水平提高,从而把个税免征额调高与否推向了舆论的风口。现行个人所得税(以下简称“个税”)税制确立以来,免征额已经历过四次调整。但近年来将免征额提高至一万元的呼声从未止歇,其主要依据是居民生活成本不断升高。不可否认,免征额应随着居民生活成本的增加而提高,但是否应以经济相对发达地区的收入水平作为参考标准值得商榷。

Goode(1964)等学者认为免征额在个税税制中的作用包括:(1)征管便利;(2)保障基本生存;(3)增加累进性;(4)区分家庭差异。我国当前免征额制度受到诟病的根本原因在于,其无法做到对家庭差异性的区分。参考美国个税税制,完整的费用扣除体系应当包含基本费用扣除和差异扣除,而我国此前的免征额实际上被设计为基本费用扣除,承载着纳税人在抚养义务、赡养负担、医疗费用、住房成本等多方面的个体诉求。在缺乏差异扣除的情况下,公众只有期望不断提高免征额来覆盖其差异性的生活成本。

新个税法在“三险一金”的基础上增加了子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出五项专项费用扣除,这在很大程度上完善和优化了个税的费用扣除体系。那么,在考虑了差异性扣除的情况下仍将免征额由3500元/月提高至5000元/月是否合适?一方面,这会带来税基的大规模减少。根据刘克崮教授的预测,5000元的标准会使个税缴纳比例降至4.5%,个税将成为富人税。①http://k.sina.com.cn/article_1887344341_707e96d502000cm8l.html。另一方面,在专项扣除不断丰富的背景下,免征额已经可以卸下降低纳税人负担的重任,转而充当一个“门槛”,此时免征额的公平性作用得到凸显。

正是基于上述原因,本文将纳税人在不同免征额水平下的公平性改善与否作为分析对象,利用可计算一般均衡模型多家庭聚合分析方法(Computable General Equilibrium Integrated Multi-Household approach,CGE-IMH),对不同免征额下工薪家庭的收入分配情况进行了模拟分析,试图从公平性的角度对个税免征额的作用进行重新定位,从而解答“免征额是不是越高越好”这一备受争议的问题。

二、文献综述

从功利主义的角度来看,为实现个税的横向公平需要进行税前扣除或者抵免,其发展历程见于Steuerle(1983),但由于国外个税税制已相对较为成熟,税前抵扣的设计与制定已不是其研究重点,对于个税税前扣除的研究更多地关注于其后续影响。同时,研究范围也很宽泛,包括照顾儿童、劳动所得抵扣、学费、医疗费用、通勤费用、资本损失、住房补贴等等。

就国内而言,自现行税制确定以来,我国个税改革主要体现在免征额的提高上,因此,关于免征额的讨论非常丰富,且多从税收公平的角度进行分析。免征额额度的提高与否一直存在争议,但支持提高免征额的言论多见于新闻报端,学术界支持免征额提高的研究较少。安福仁和沈向民(2011)利用南京市的数据对个税累进性进行实证检验后发现免征额的提高有助于提升个税累进性,故建议在考虑财政收入和地区差异的前提下循序渐进地提高免征额。反对提高免征额或认为免征额提高意义不大的研究更多,如贾康和梁季(2010)认为我国个税免征额已不低,低收入者已无税,仅仅提高免征额的意义并不大甚至会产生逆调节;潘梅和宋小宁(2010)的研究发现,提高免征额虽具有显著的减税效应但是会降低个税的收入调节效力,导致税后不平等加深;白彦锋和许嫚嫚(2011)认为,免征额调整对于我国当前收入状况调节的作用非常有限,民众不宜过分关注;王韬等(2015)认为,我国工薪阶层的收入结构弱化了免征额的收入分配调节作用,免征额的提高在福利改善方面存在纵向不公平,个税更应注重结构上的改革。此外,岳希明等(2012)的研究均证明,个税的累进性会随着免征额的提高呈现“倒U型”,这意味着过高的免征额并不利于收入分配的公平。

既然免征额是为保障基本生活成本,那么不同地区经济发展水平带来的生活成本不同需要考虑吗?朱青(2003)认为,个税作为具有很强的中央税性质,免征额存在地区差异会造成全国范围内的税负不公。岳树民(2005)认为,发达地区高扣除、欠发达地区低扣除会进一步拉大收入差距而且不利于相对落后地区吸引高层次人才。石坚(2010)则认为,虽然经济发展水平存在差距但是物价水平已经对其进行了反映和照顾,且地区间的差异性费用扣除不利于人才和资金的合理流动。当然,也有研究认为,在设定费用扣除标准时应当考虑地区差异,如汤贡亮和陈守中(2005)认为,应当制定各地区的幅度扣除标准,原因在于我国地区经济发展极不平衡,免征额与居民实际收入和支出状况相适应,且应当避免对发达地区中低收入群体生活必要费用扣税。周伟和武康平(2011)的研究将免征额引入拉弗曲线并以此找到了实践差别化税制的依据,建议根据地方和家庭的实际情况选择免征额,原因是高收入地区的低免征额会挫伤纳税人工作积极性进而影响产出供给,而低收入地区缺乏收入税率弹性,可以制定低免征额累积资金从而提高政府公共服务能力。

综上,国内关于前述两个问题的讨论虽然已经较为充分,但是以定性与计量实证为主的研究体系,侧重个税改革的直接影响而忽视了改革政策落实后各经济主体间的交互作用。个税改革是一项复杂的社会经济决策,除直接的再分配功能以外,还存在“个税→收入→劳动供给、消费与投资→经济增长→收入”的链条以及此链条对收入分配的无数次直至均衡结果出现的不断冲击。因此,对不同免征额下工薪阶层的收入分配效应分析需要纳入一般均衡的研究框架内。可计算一般均衡(CGE)模型作为政策模拟的优秀工具,其与个税的结合程度不如其他税种,最关键的原因在于个税改革对微观层面的影响在CGE模型中较难刻画。

鉴于此,本文采用可计算一般均衡微观模拟中的多家庭聚合分析法(CGE-IMH)。CGE-IMH方法由代表性居民分析法(Dervis et al.,1982)发展而来,最早由Decaluwé et al.(1999)提出。该方法将微观调查数据直接引入CGE模型,从而得以保留家庭异质性,但对数据一致性要求较高(Rutherford & Tarr,2008),其代表性研究如Cororaton & Cockburn(2007)等。

三、模型说明与数据描述

(一)模型说明

本文所用模型为Löfgren et al.(2002)建立的IFPRI标准模型,并在此基础上结合CGEIMH方法,详细的数理模型不再赘述。其中,居民收入YIh包括要素收入YFf及从政府、企业或国外获取的转移性收入(tranh,gov、tranh,ent、tranh,row):

WF表示要素报酬,由劳动和资本构成;DISTf,a为要素报酬在不同生产部门的扭曲系数,QFf,a则表示不同生产活动的要素需求。

居民收入在缴纳税费、进行储蓄后用于消费,形成可支配收入EHh:

tinsh表示税率,mpsh为储蓄率,并假定其不随免征额的变动而变动,居民的税后收入将是我们测算免征额收入分配效应的重要依据,因此参照王韬等(2015)将式(3)变形可得居民税后收入YIht:

在模型的闭合方面,参考陈烨等(2010)、王韬等(2015)的设定,假定经济由储蓄驱动,投资内生调整;政府储蓄内生以保证税收政策模拟的有效性,此时政府储蓄收支差额内生决定;要素市场参照我国经济状况,将劳动力设定为不完全就业,资本完全供给并在部门间可流动。

(二)数据描述

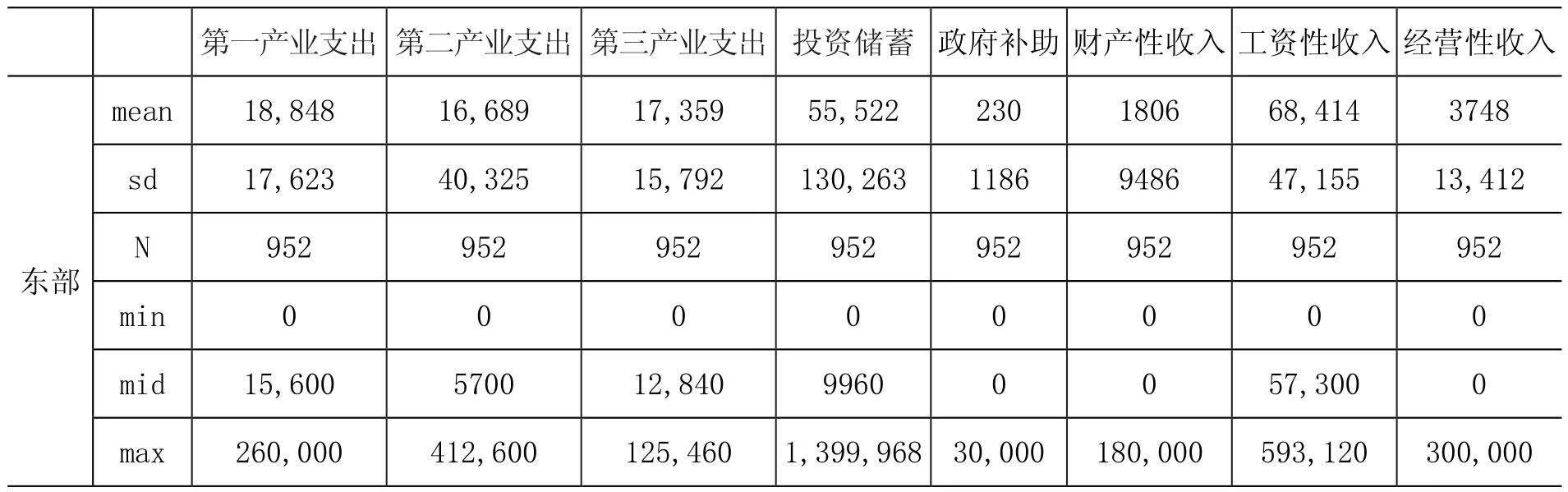

表1 工薪家庭居民收支描述性统计 (单位:元)

注:收入变量在CFPS中均有对应数据。支出则需要进行核算,第一产业支出为食品消费,第二产业支出包括衣着支出、家庭设备及日用品支出和其他消费性支出,第三产业支出包括居住支出、医疗保健支出、交通通讯支出和文教娱乐支出。在东中西区域的划分上,CFPS中共有26个省份,划分方法为北京、天津、河北、辽宁、山东、江苏、浙江、上海、福建、广东为东部,黑龙江、吉林、山西、河南、湖南、湖北、安徽、江西为中部,广西、重庆、四川、贵州、云南、陕西、甘肃、宁夏为西部。

社会核算矩阵(Social Accounting Matrix,SAM)的编制是进行CGE模拟的数据前提,而CGE-IMH方法的关键在于将SAM的居民账户进行足够细化。本文借助中国家庭追踪调查(China Family Panel Studies,CFPS)2012年调查数据将居民细化为2103组,充分体现了居民的异质性。CFPS2012共调查约13,316户家庭、35,727个成人,本文使用的是经过二次抽样的全国性样本,去除家庭与个人家户号无法对应数据以及异常数据后,剩余22,955个成人、8588户家庭。在进行居民账户细化拆分时,我们比较了家庭和个人两种单位的结果,发现以家庭为单位要优于个人。其原因在于,CFPS数据的消费数据以家庭为单位进行统计,以家庭为单位无须进行推算拆分,故本文选取家庭作为居民细化单位,具体的收入情况则依据与家户号对应的成人调查数据,而个税免征额的调整主要是针对工资薪金所得,因此,我们将研究对象聚焦于工薪家庭。在进行SAM编制时,首先将居民家庭分为两组:工薪家庭和非工薪家庭。区分依据是家庭内是否存在税前月工资在2000元及以上的成人。①CFPS成人调查数据中的工资数据为税后,税前工资依据税后工资数据计算得到。另外,2012年我国个税费用扣除标准为3500元/月,为方便后文模拟,本文把2000元/月作为区分工薪阶层的标准。同时,将经营性收入大于工资性收入的181组家庭剔除工薪家庭组,最终得到工薪家庭居民2102组,然后将非工薪家庭全部汇总为一组,最终共得到2013组居民。工薪家庭居民收支状况的描述性统计如表1所示。

从表1中可以看出,工薪家庭居民收入结构以工资性收入为主,有其他收入来源的家庭不足一半;而从支出来看,不同家庭的消费水平也存在明显差异。东中西三个区域的工薪家庭收支状况也存在差距,与经济发展水平一致。

在进行居民组的SAM细化时,各收支数据先按比例划分工薪家庭组和非工薪家庭组,再在工薪家庭内部进行划分。就个税而言,由于我国实行分类征收的税制,故先根据居民收入按照来源分别计算所得额再进行比例划分,如工薪家庭与非工薪家庭不同项目的划分情况如表2所示。

表2 工薪家庭与非工薪家庭个税不同项目划分

除对居民进行分组外,完整地适用于CGE-IMH模型的微观SAM还包括第一产业、第二产业和第三产业三个产业部门,劳动和资本两类要素,居民以外的企业、政府、世界其他地区三个经济主体以及生产税、个税、关税、投资储蓄和存货账户,是一个2121*2121的矩阵,编制完成后采用RAS方法进行调平处理。①限于篇幅,此处不作展示,如有需要可向作者索取。

四、模拟结果与分析

本文在进行政策模拟时基于这样一个认识:免征额之所以要进行调整是客观环境导致的典型需求所致,即居民收入的提高导致免征额相对较低从而引发民众的调整诉求。因此,以免征额调整政策实施的时间点作为政策模拟的基础时间可以获取最有力的结论。限于数据的可得性,我们无法对刚刚实施的免征额调整进行模拟。故本文选取2011年的个税改革作为模拟情景的设计依据,即将免征额由2000元/月提高至3500元/月并将九级税率简化为七级,将模拟的基年定为2012年。为了探寻不同免征额带来的工薪家庭收入分配效果,我们在税率结构不变的基础上进行了31次模拟,即由2000元/月至5000元/月每隔100元模拟一次,其中2011改革后的免征额3500元/月为对照数据。

(一)免征额提高的一般均衡效果

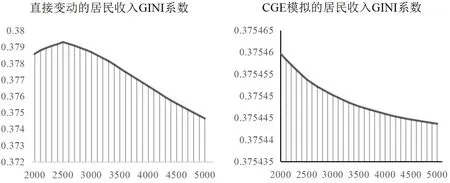

采用CGE-IMH方法对免征额变动进行模拟的收入分配结果与只关注直接收入变动的收入分配结果进行对比,如图1所示。

直接变动的居民收入GINI系数是直接在居民收入的基础上增减免征额调整带来的收入变动后计算而来,CGE模拟的居民收入GINI系数则是根据将免征额变动带来的平均税率变化引入CGE模型进而得到的均衡居民收入计算而来。从图中可以明显地看出,两个结果存在着非常明显的区别:首先,直接变动的居民收入GINI系数随着免征额的变动存在一个先升后降的“倒U型”趋势,而CGE模拟的居民收入GINI系数则是一直下降;其次,直接变动的居民收入GINI系数变动幅度要明显大于CGE模拟的居民收入GINI系数。之所以出现这种区别,原因在于CGE模拟将免征额变动的影响效应置于一般均衡框架之内。CGE模型的优势在于可以得出详细的政策模拟数量化结果,表3显示了不同免征额相对于对照点即3500元/月的宏观结果变动情况。

图1 直接计算与CGE模拟的居民收入GINI系数对比

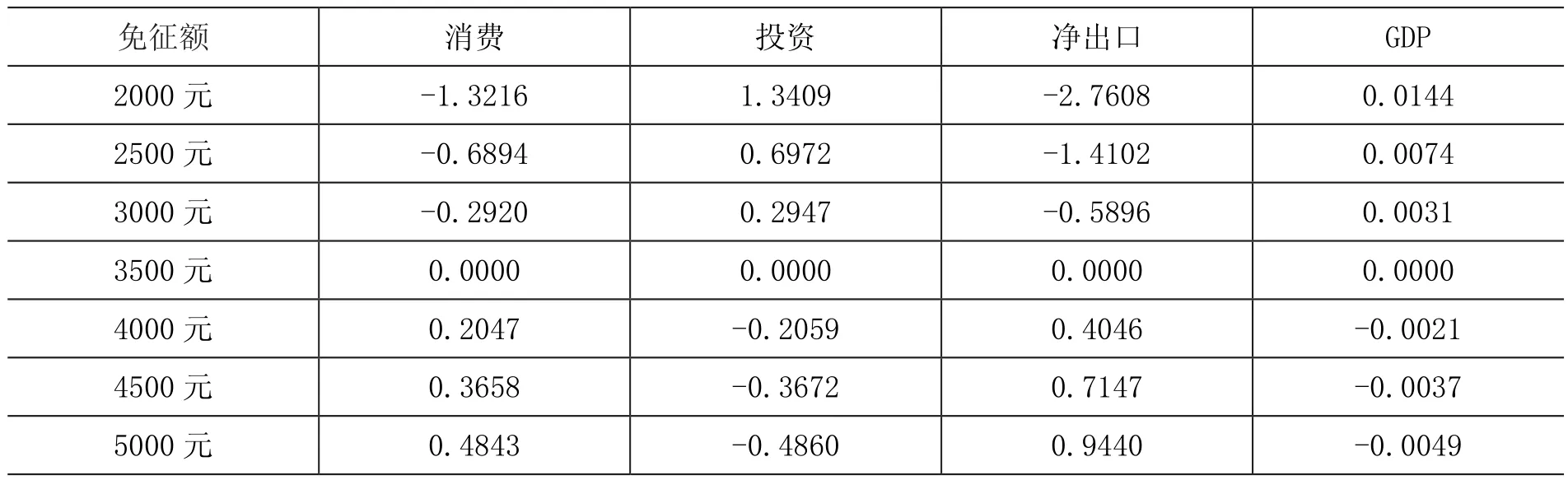

表3 不同免征额的宏观结果变动情况(%)

从表3中可以看到:(1)免征额的提高有利于刺激消费和净出口但是不利于投资,反之,免征额的降低可以刺激投资但是会对消费和净出口产生不利影响。这是由于在模型设定时假定免征额的变动并不会对居民的边际储蓄倾向产生影响,因此,免征额变动带来的税负变化更多的是影响居民的消费行为,消费水平与可支配收入存在明显的同向变动关系。同时,免征额变动还会直接影响到政府的财政收入,进而影响到社会的固定资产投资水平。对于净出口的影响主要是进口数量变动造成的,免征额降低会增加进口,而免征额的提高会减少进口量,出口水平与进口同向变动但受到的影响较小。(2)就整体经济而言,尽管影响较小,但还是可以看到免征额的提高会对经济造成不利影响,而免征额的降低会刺激经济增长。从前述消费、投资和净出口的变动情况可以看出,我国当前的经济结构依然是投资主导的,投资对经济的驱动作用要显著于消费和出口。这也可以解释为什么免征额下降反而能够刺激进口增长,即主要源自投资增长带来的第二产业中间投入需求的增加;反之,中间投入需求的减少会对进口产生负面影响。(3)免征额降低对经济的负面影响要明显大于免征额提高对经济的积极作用,原因在于免征额提高会相应调高个税缴纳的门槛,即免征额越高影响范围越小,对政府税收的影响也越小,但免征额越低,受影响人群会几何式地放大,政府税收增加也会更加明显,对经济的影响也更大。

CGE模拟的居民收入GINI系数之所以出现图1的走势,其原因就在于考虑了免征额变动的宏观经济影响,这也正是可计算一般均衡量法的优越性,下文将有更为详细的讨论。

(二)免征额变动的家庭税前税后收入分配效应

衡量收入分配是否公平最好的指标便是GINI系数,而测量税收再分配效应时的最常用指标是由Musgrave & Thin(1949)提出的MT指数,即税前GINI系数减去税收GINI系数:

其中,G和G*分别表示税收前后的的GINI系数。本文借助MT指数来测算免征额变动前后个税对工薪家庭的收入分配效应,如果MT指数为正,表明免征额的变动提升了税收公平,MT指数为负,则说明免征额变动扩大了不平等。

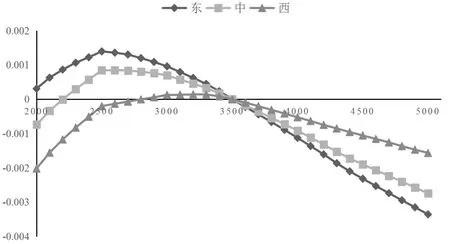

不同免征额的工薪家庭税前和税后收入的GINI系数及其MT指数变化情况如图2和图3所示。

图3 不同免征额的工薪家庭税前税后收入分配效应(MT指数)

从图中可以看到,工薪家庭收入的GINI系数在0.3754-0.3755之间,这要明显小于全国GINI系数,这说明工薪家庭的收入差距相对合理,我国收入不平等状况并不是由工资性收入造成的。随着免征额的提高,GINI系数不断变小,MT指数由负转正,说明免征额的提高有利于降低工薪家庭收入分配的不平等。这是由于模型在进行账户核算时,居民收入是含税的(式1),也就是说免征额变动带来的直接税负增减并不会体现在居民收入账户中。此时工薪家庭收入受到宏观经济的影响更大,经济波动带来的要素收入变化成为其变动的主要原因。从前述分析结果来看,免征额的增减与经济增长呈现负相关关系,随着免征额的提高,对经济的负面作用会导致资本要素的收益水平下降,而高收入工薪家庭的资本要素收入较多,因此,高收入工薪家庭收入受到的负面影响较大。这一点可以从东中西MT指数的变动上得到验证。从图4中我们可以看到,东部的MT指数变动幅度更大,中部次之,西部最小,原因在于东部地区的工薪家庭收入水平更高,资本要素收入占比更大,受宏观经济的影响更加明显。此外,还可以看到随着免征额的提高,工薪家庭收入的GINI系数以及MT指数变化速度变缓,其影响作用在减弱,这也从侧面说明了免征额变动对工薪家庭收入的再分配效应主要是通过宏观经济变动来发生作用的。但总体而言,免征额变动对工薪家庭税前收入分配的影响作用并不大。

接下来,考察免征额变动对工薪家庭税后收入的收入分配效应。居民税后收入考虑了免征额变动对居民家庭收入的直接影响,其计算方法已由式(3)给出。从图2和图3的对比中我们首先可以看出,个税的征收对于工薪家庭的收入分配状况能够起到明显的正向调节作用,工薪家庭税后收入的GINI系数更小。其次,个税对工薪家庭收入的影响不容忽视,其税后收入的GINI系数变动幅度显然更大,只有税收能够有效调节工薪家庭收入状况才会产生这种对比效果。再次,与含税或税前收入相比,免征额对工薪家庭税后收入GINI系数和MT指数的影响不再是单调的,而是呈现明显的“U型”和“倒U型”。GINI系数的最低点和MT指数的最高点出现在2500元/月,这意味着存在一个最优免征额使得工薪家庭税后收入分配状况达到最优。就这个结果来看,2011年的个税改革将免征额由2000元/月提高至3500元/月是过于激进的,这也印证了贾康和梁季(2016)对免征额提至3500元/月后所提出的“工薪阶层纳税人数占国民比重仅三至四个百分点”的论点。工薪家庭税后收入的GINI系数呈现“U型”,MT指数呈现“倒U型”均说明同一个问题,即一味提高免征额反而不利于收入分配趋向公平。

(三)免征额变动的区域家庭税后收入分配效应

就区域而言,经济发展水平越高,工薪家庭税后收入的不平等状况越严重。据本文的模拟结果来看,在3500元/月处,三个区域的工薪家庭税后收入GINI系数分别为:东部0.3787、中部0.3371、西部0.31072。那么,在经济发展水平存在差距的不同区域免征额变动的收入分配效应是怎么样呢?如图4所示,我们测算了东中西三个区域的工薪家庭税后收入在不同免征额下的MT指数变动情况。三个区域工薪家庭税后收入的MT指数变动轨迹与全国一致,呈现“倒U型”。但是可以看出,随着免征额的变动,东部地区的指数波动最大,中部次之,西部最小,说明经济发展水平越高,免征额的变动对于工薪家庭税后收入分配的影响也就越大,这是由于经济越发达,工薪阶层的数量越大,工资薪金所得越多,受到的影响也更明显。

图4 不同免征额下东中西三区域的工薪家庭税后收入MT指数

另一值得注意的结果是,如果只从收入分配公平的角度来看,并不是经济发展水平越高免征额也应越高,而是恰恰相反。从图4中还可以看到,东部最优免征额是2500元/月,中部是2600元/月,西部是3200元/月。也就是说,如果仅从公平的角度来看,收入水平越高的地区越应该适用低免征额。其原因也不难理解,由于我国工薪所得税采取的是累进税率,如果提高免征额,会存在降低高薪酬者的最高税率档次,从而大幅降低该类纳税人的纳税额度,进而导致更大的不公平(贾康和梁季,2016)。西部地区工薪阶层数量较少,且薪资水平相对较低,反而不会出现上述情况,因此其最优免征额也较高。

为检验上述结论,本文又设计三个模拟情景:(1)东部地区免征额提高500元至4000元/月,中部地区不变,西部地区免征额降低500元至3000元/月;(2)东部地区免征额降低500元至3000元/月,中部地区不变,西部地区免征额提高500元至4000元/月;(3)按照图4中的最优免征额设定三个地区的免征额标准。根据三个情景带来的个税增加情况,我们找出了3个最相近的对照免征额度,分别是3700元/月、3200元/月和2600元/月。在全国工薪家庭总体税负相当的情况下,三个模拟情景相较于各自免征额度的工薪家庭税后收入的GINI系数对比情况如表4所示:

表4 三种模拟情景下工薪家庭税后收入的GINI系数对比

表4的结果验证了图4的结论,即调高东部地区免征额并调低西部地区免征额并不利于工薪家庭税后收入分配结果的改善,反而调低东部地区免征额的同时调高西部地区的免征额会有利于收入分配状况的改善。因此,从收入分配公平的角度来看,经济越发达,工薪薪金水平越高,免征额就应当越高的观点并不成立。

五、结论与建议

本文编制了包含2102组工薪家庭居民的大型微观SAM,并以此为基础,利用CGE-IMH方法模拟了不同免征额变动的一般均衡结果,并利用GINI系数和MT指数对工薪家庭的收入分配效应进行了细致分析。其结论是:(一)免征额的变动与消费和净出口呈同向变动关系而与投资反向变动,由于投资在经济中的重要作用,免征额与经济增长反向变动,当然这种影响并不大;(二)工薪家庭的收入差距相对合理,我国收入分配恶化的主要原因并不是工资性收入分配不均;(三)免征额变动对工薪家庭税前收入分配的影响主要通过其对宏观经济的影响来实现,呈现单调性,免征额越高工薪家庭税前收入再分配效果越高,然而效果并不是非常显著;(四)个税的征收对于工薪家庭的收入分配状况能够起到明显的正向调节作用;(五)免征额变动与工薪家庭税后收入分配状况呈现“U型”关系,即存在一个使工薪家庭税后收入最优的免征额度,提高免征额并不会缓解收入分配状况,过高的免征额反而会对工薪家庭税后收入分配产生负面影响;(六)从分区域的结果来看,无论是税前还是税后工薪家庭收入分配状况,经济发展水平越高,受免征额变动的影响越大。如果仅从收入分配公平的角度出发,经济发达地区应当适用更低的免征额度。据此,我们提出以下建议:第一,免征额作为个税体系中的基础部分,其作用也仅在于降低居民纳税负担的绝对值,一味提高免征额对公平性和收入分配状况的改善会起到反作用。最新公布的个人所得税法修正案主要受众仍为工薪阶层,而工薪阶层内部的收入分配状况较为合理,除非改变工资薪金所得占主要比重的现状,否则个税对调节全国的收入分配状况并无实质性作用。因此,在改变个税“工薪税”的特征之前,不宜对其调节收入分配作用寄予过高期望。第二,我国现行个税已经初步建立其专项扣除体系,在个税综合性改革的背景下,相关部门对免征额的历史作用应进行重新定位,弱化其降低居民税收负担的作用,突出其作为个税缴纳“门槛”的作用,并加大对民众的宣传力度。如果从公平的角度来看,过高的免征额反而会适得其反,因此,免征额仅覆盖居民的基本生活成本即可,纳税人个体的差异性负担应当通过不断完善专项扣除体系进行体现。

猜你喜欢

现代职业教育·高职高专(2021年37期)2021-09-22 06:52:58

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

——以具体案例分析

新商务周刊(2018年5期)2018-12-08 01:46:35

经济技术协作信息(2018年30期)2018-11-22 06:20:46

特别文摘(2018年9期)2018-11-10 13:45:32

故事作文·低年级(2018年3期)2018-04-08 16:41:16

科学与财富(2018年33期)2018-01-02 11:55:50

中国民族博览(2017年9期)2017-11-10 07:28:49