考虑零售商销售努力下的文化产业供应链协调机制

2019-12-06 09:29:18李雪莲高建斌

井冈山大学学报(社会科学版) 2019年6期

李雪莲,高建斌

(井冈山大学商学院,江西 吉安343009)

一、引言

中国经济由高速向高质量增长和文化体制改革的深化发展息息相关, 中国文化产业步入了战略发展阶段,文化产业对资本有着显著的吸引力。但是,我国文化产业发展较为落后,90%以上的文化产业是民营中小企业,在经济不发达地区,如江西、云南、贵州等地。 中小文化企业跟其他一般中小企业一样有着不利于融资的缺陷(如无规模优势、抵质押品价值不高、风险抵御能力低等);而且文化企业的核心资产多为无形资产,如专利、知识产权等,这些资产难以评估质押,也难以在财务报表上反映, 种种原因都使得文化产业企业的融资更为艰难。 供应链金融是通过对供应链的“三流”整合, 将单个企业的金融服务延伸到整个供应链中,被公认为是解决中小企业融资难的有效方式。本文通过梳理文化产业融资和供应链金融的相关文献, 提出适应文化产业供应链金融模式并且通过收益共享契约消除文化产业供应链“双边际效应”,使供应链整体达到协调。

二、已有研究述评

耿同劲[1](P64-69)通过分析文化产业供应 链融 资存在的主要障碍, 提出了从资金供给方转向资金需求方的文化产业融资新思路即供应链金融。 张思雨,王曙光[2](P36-37)通过分析文化产业投融资 存在的问题, 提出了可以用供应链融资模式来解决这些问题。 余长春等[3](P57-61)分析了文化产业服务模块化价值网的构建和运作模式。 由于文化产业企业90%以上均是中小企业, 因此论文主要从中小企业供应链金融角度进行分析。 常见的供应链融资主要有三种基本的模式, 即应收账款融资、保兑仓融资和融通仓融资模式。 研究供应链金融的国内外学者较多, 主要的研究学者有Nberger等[4](P14-15)通过分析供应链管理成功案例,最早 提出了供应链金融思想;Klapper[5](P102-103)研究了中小企业存货质押融资模式, 指出通过利用存货等动产质押融资, 中小企业可有效获得发展需要的资金, 同时还能降低供应链总体的财务成本。 丁汀, 李雪梅[6](P73-75)分析了三种融资模式的具体流程, 论证了供应链金融在解决中小企业融资难问题上的优势;张文春[7](P85)分析了三种融资模式的风险和融资路径;郑兴东、丁稳增[8](P26-28)设计了三种融资模式的具体实施方案。缪亚琴[9](P106-107)分析了三种融资模式的适用情景。 陈烨敏[10](P222-224)分析了不同阶段中小企业适用的融资模式, 并结合具 体 案 例 进 行 了 分 析;黄 春 晓[11](P116-117)对 国 内 学者关于中小企业供应链金融融资模式进行了研究。

还有学者研究了供应链金融的协调策略,Galdentey 和Haugh[12](P47-65)研 究 了 资 金 约 束 下 制造商和零售商之间的博弈, 比较了不同契约模式下供应链绩效; Lee 和Rhee[13](P331-339)研究了资金约束下企业直接贷款和延期支付两种融资模式,并分析了不同契约下的供应链契约协调力;Babinch[14](P583-607)运用多周期动态规划模型,研究了制造商向供应商提供补贴契约时的供应链决策问题,关注的主要是单个企业的决策问题;林强,李苗[15](P430-444);[16](P12-17)研究了收益共享契约和 数量折扣契约在保兑仓模式下的供应链参数设计,但没有考虑零售商的销售努力水平对需求和资金的影响。

基于对供应链金融研究文献的梳理发现,大多文献研究了不同类型供应链金融模式, 部分学者研究了不同融资模式下供应链的协调, 但还少有学者研究零售商营销努力水平下的供应链金融协调。零售商销售努力水平会影响产品的销量(如零售商雇佣更多的销售人员、采用广告等宣传、采用促销手段等),显然这更符合企业运营实际。

三、 文化产业供应链金融模式的构建

(一)文化产业企业融资现状

传统文化产业融资渠道主要有内部和外部两种融资渠道。 内部融资渠道是文化产业企业将收益留存下来并转化为发展资本, 这样做的前提条件是文化企业发展到一定规模才可行; 外部融资渠道是文化产业企业通过从外部资本市场或个人投资者那里获得需求的资金, 这是文化企业发展到一定阶段后融资的必要手段。 目前, 我国文化企业外部融资渠道主要有政府资助、 银行贷款、 上市融资、 私募股权融资和债券融资等几种方式[17](P77-78)。 其中,银行信贷又是最主要和最重要的融资方式。但是,银行信贷的主要客户还是规模较大且实力雄厚的大型文化企业, 中小型文化企业主要融资渠道是内部融资和部分政府资助。这使得中小文化企业的融资金额极其有限, 这又进一步限制了中小文化企业发展壮大, 使得中小文化企业陷入“马太效应”的恶性循化中。因此,借鉴其它产业企业融资模式, 文化产业企业尤其是中小文化企业可以通过供应链金融模式来拓宽融资渠道,获得发展需要的资金。

(二)供应链金融与文化企业传统融资模式的比较

文化产业企业传统的融资模式和基于供应链金融的融资模式主要有以下三点区别。

1.融资客户群体的差异。 银行的传统融资对象是文化企业中规模较大、 实力雄厚且信誉良好的单个大型文化企业; 供应链金融的融资对象是从供应链角度衡量的, 只要拥有稳定的供应链关系、 整体供应链管理水平达标及未来供应链整体价值看好的中小文化企业。

2.贷款评估标准的差异。 文化企业传统融资模式中, 银行贷款的依据是单个文化企业的“三表”即资产负债表、现金流量表和利润表来评估企业的整体经营状况, 并依据这些数据来判断企业的贷款资格及能获得的贷款额度。 供应链金融评估的对象是企业所在供应链的整体稳定性和供应链上企业信用传导机制, 是通过评估文化企业在供应链中的地位和所在供应链整体运行状况。 评估的标准是文化企业在供应链中的交易背景、交易记录和交易过程,考察的条件更多,涉及的范围也更广。

3.担保物的差异。 文化企业传统信贷模式主要是通过抵押贷款和信用贷款, 针对的是单个企业的信用担保, 担保物一般是流通性能好和价值较高的财产,基本为固定资产。供应链金融的担保物主要是流动性资产和无形资产,如存货、利润、知识产权、品牌和经营权等;这些对于中小型文化企业来说,解决了缺乏高价值固定资产的劣势,可以利用整个供应链上企业信用进行捆绑式担保,依托的是供应链中的交易关系。

(三)文化产业供应链金融模式的构建

依据文化产业的具体特征并结合常见的供应链金融模式, 我们构建了几种文化产业供应链金融可行的模式。研究认为,如果供应链上有核心企业,则可采用应收账款融资和保兑仓融资模式;如供应链上没有核心企业, 则可采用融通仓融资模式。在论文的第四部分中,研究了考虑零售商销售努力水平的保兑仓融资模式下的供应链协调。

1.应收账款融资模式。 文化企业将有形或无形产品销售给下游企业, 下游企业由于实力最强成为供应链上核心企业, 下游企业为自身利益一般会延期付款, 上游文化企业则会产生大量的应收账款。 文化企业在与下游核心企业的长期合作中,对文化企业经营状况十分熟悉,愿意为上游中小文化企业提供信用担保, 给银行做出到期付款承诺。 银行收到供应链上核心企业的反担保合同前提下,用应收账款作为质押物,银行风险大为降低;并且,文化企业将应收账款作为质押物,在下游核心企业的反担保条款下可从银行处获得贷款。中小文化企业按期向下游核心企业提交货物,就能提前从银行获得营运所需的资金, 确保了生产经营的连续;同时,银行由于有了核心企业的担保, 也降低了贷款给中小文化企业可能存在的风险,扩大了银行的客户群体,增加了收益。

2.保兑仓融资模式。 与应收账款融资模式不同的是,文化企业作为下游企业,要从上游核心企业获得原料或产成品,以制造或销售产品。文化企业由于实力较弱,自有资金有限,无足够的资金向上游核心企业采购期望的产品。此时,可以考虑保兑仓融资模式。这种模式运作流程为:文化企业向银行缴存一定比例的承兑保证金, 银行签发以上游核心企业为收款人的银行承兑汇票; 文化企业将银行承兑汇票交给制造商并要求提取货物,银行基于文化企业缴纳的保证金, 根据金额的一定比例签发提货单; 上游核心企业根据提货单发货给文化企业;文化企业获得货物,生产或销售产品获利后继续缴纳保证金,以此循环,直到汇票到期后, 由文化企业向银行缴纳保证金与承兑汇票之间的差额资金。如果销售期末,文化企业未售完货物,则由制造商进行回购。

3.融通仓融资模式。 当文化企业所在的供应链上没有大型的核心企业时,此时,由于缺乏与大型核心企业的反担保合同, 中小文化企业难以直接从银行获得贷款。此种情形下,可以把第三方物流企业加入进来,考虑融通仓融资模式。这种模式下,物流企业凭借自身实力和信用,与银行签订协议,从银行获取一定额度的信贷资金;物流企业由于与文化企业有较多的合作关系, 便可筛选合格的文化企业, 再将从银行获得信贷额度分配给需要融资的文化企业。 这种模式极大的简化了中小文化企业贷款业务流程、 降低了银行风险并增加了第三方物流企业的业务范围,造成了多赢局面。

四、 考虑零售商销售努力水平的保兑仓融资模式下文化产业供应链协调

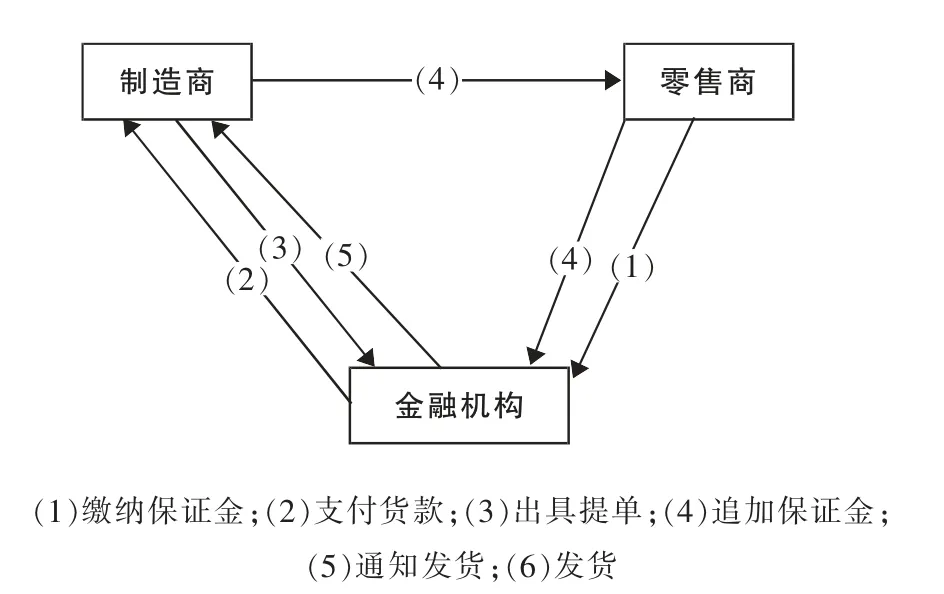

论文考虑由一个制造商和零售商组成的文化产业供应链, 零售商的市场需求是随机并受零售商销售努力的影响。由于供应链中企业实力不同,有强有弱,假设制造商为核心企业,零售商为跟随者。同时,零售商由于实力较弱,自有资金有限,即没有足够的资金向制造商采购期望的产品。 为解决这一问题,引入保兑仓融资模式,这种模式的具体流程如图1 所示。

图1 保兑仓融资模式流程

具体流程为:

1)零售商(融资企业)向银行缴存一定比例的承兑保证金;

2)银行签发以制造商为收款人的银行承兑汇票;

3)零售商将银行承兑汇票交给制造商,要求提取货物;

4)银行基于零售商缴纳的保证金,根据金额的一定比例签发提货单;

5)制造商根据银行的提货单发货给零售商;

6)零售商将货物出售给消费者,再继续缴纳保证金,重复上述流程;

7)汇票到期后,由零售商向银行缴纳保证金与承兑汇票之间的差额资金;

8)如果销售期末,零售商未售完货物,则制造商进行回购。

在本模型中,制造商是核心企业,是供应链的领导者,零售商是跟随者,他们之间是Stacklberg博弈。 首先,制造商确定批发价格;零售商根据对销售努力的水平和对市场需求的预测给出订货量;由于零售商受资金约束,不能订购最优数量的产品,因此通过保兑仓向银行进行融资。模型符号和相关假设如下:

(一)模型符号和相关假设:

q:零售商的订货量;

B:零售商自有采购资金;

?:零售商收入分享比例,制造商收入分享比例则为1- ?;

p:单位产品零售价格;

e:零售商努力水平;

g(e):零售商在努力水平为e 时的努力成本,假设g(e)=ke2,是单调增函数,并且满足g′(e)>0,g′′(e)>0;

w:制造商单位产品批发价格;

c:制造商单位产品生产成本;

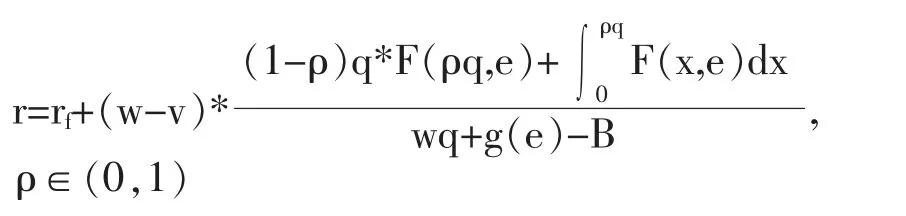

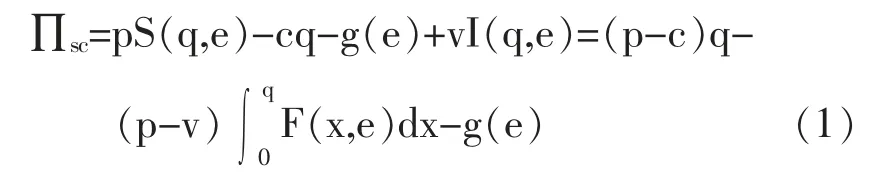

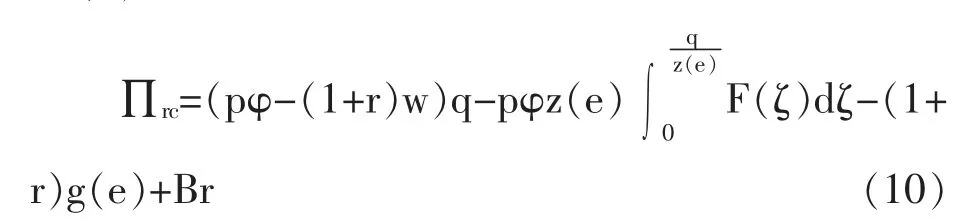

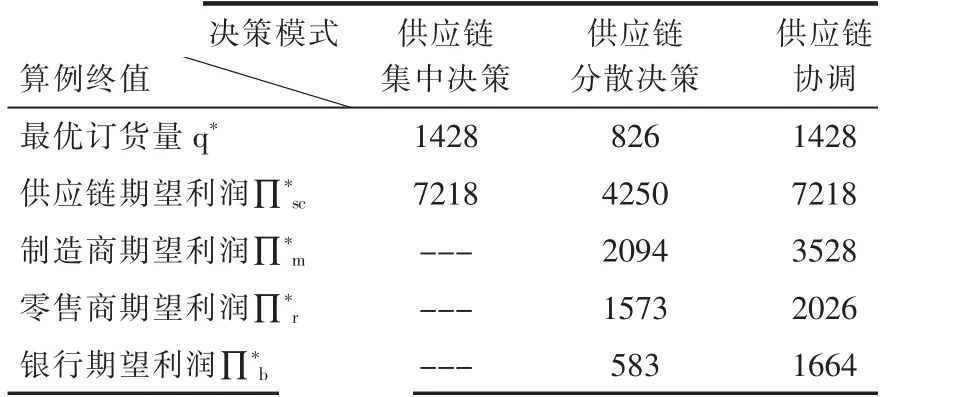

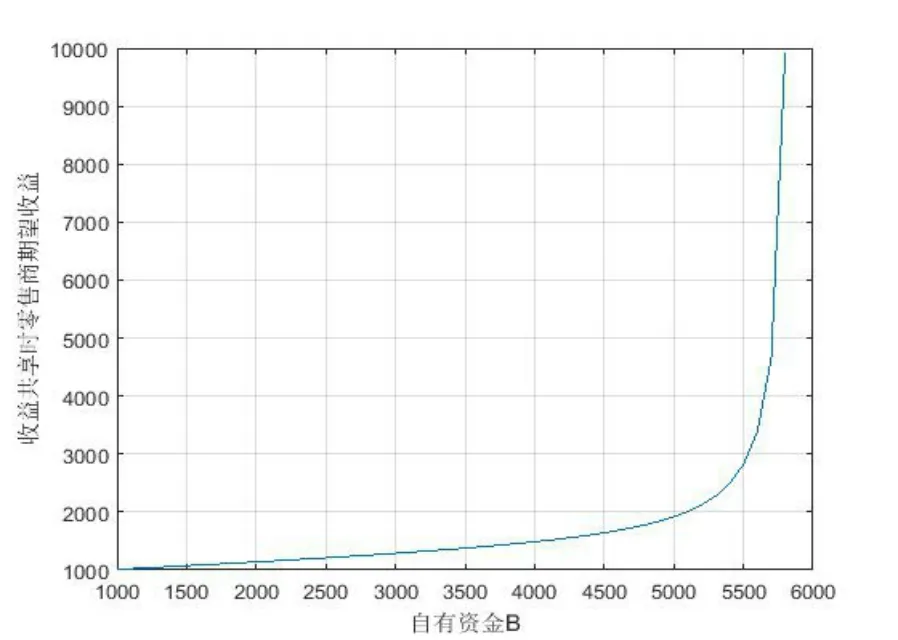

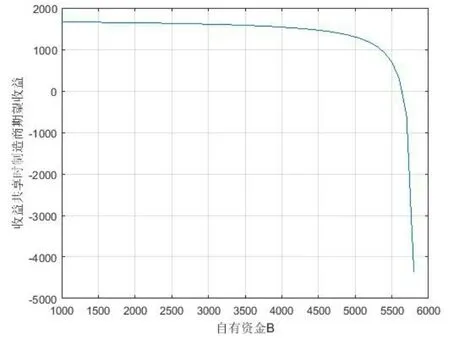

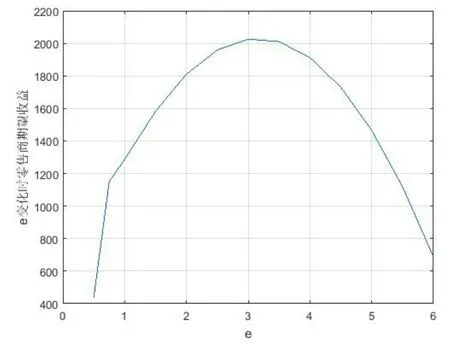

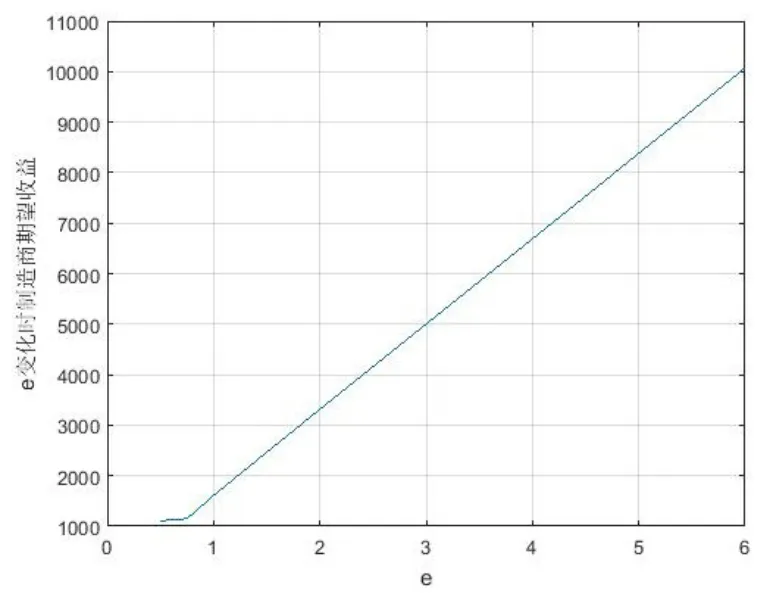

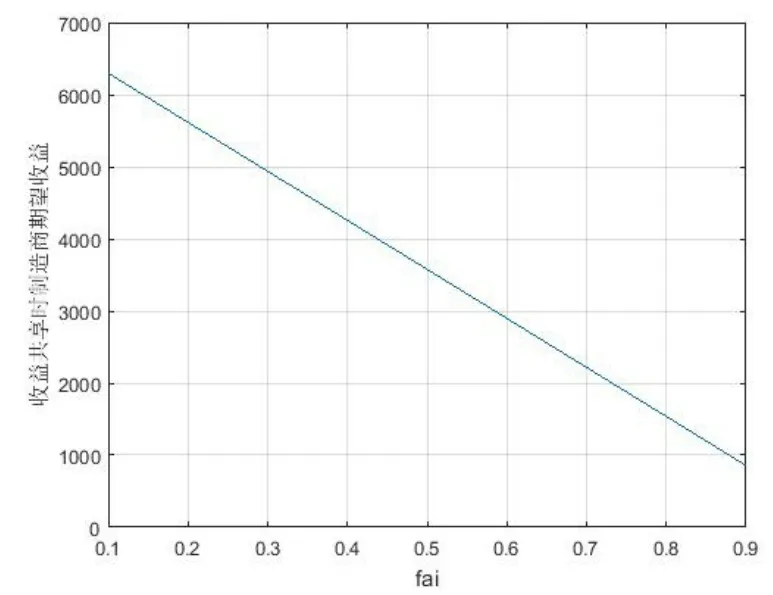

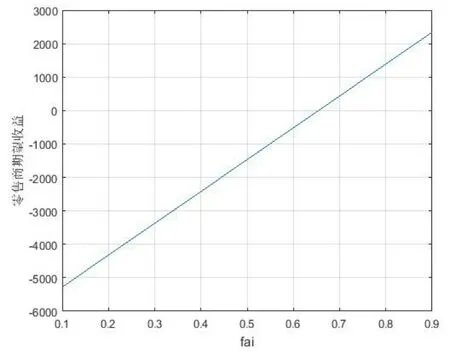

v:单位产品残值(v D:零售商面临的随机市场需求,与努力水平e 相关;假设零售商各周期需求服从IID(需求独立同分布); f (x,e): 努力水平为e 下的需求概率密度函数; F(x,e): 努力水平为e 下的需求分布函数; S(q,e):期望销售量; I(q,e):期望剩余量; r:银行贷款利率 相关假设: 1)制造商和零售商均为完全理性、风险中性和信息对称; 2)产品的市场需求随机且受零售商销售努力水平的影响; 3)产品属于报童产品,且单一; 4)不失一般性,假设零售商和制造商的缺货损失为0。 5)在自有资金有限条件下,零售商自有资金B 不足以购买最有订货批量的产品,需要贷款,贷款量为wq+g(e)-B。 6)银行是风险中性的,且属于竞争性信贷市场; 银行提供资金需满足: 期末期望收益等于资本市场的平均投资回报,即E∏b(r)=L0rf。 等式左边表示银行放贷的期望利润, 右边是相同贷款数L0在市场上的无风险回报。 制造商存在违约风险, 即当合约期满, 零售商的销量低于一定程度时, 制造商将选择违约。 此时, 银行承担了滞销货物带来的损失。 设ρ 为制造商违约临界比率,ρ∈(0,1),当D≤Y=ρq 当时,制造商将选择违约,不回购未售完产品,这时,银行承担了相应损失。银行期望利润为: 由∏b(r)=L0rf,得出银行融资利率为: 因此,银行在决定利率时,需综合考虑无风险收益率rf,订货量q,产品批发价w,制造商回收价格b 和期末残值v。 如果贷款额度(wq+g(e)-B)较大,银行应适当降低贷款利率,如制造商违约概率ρ 较大, 则银行应适当提高利率,ρ 可通过评估制造商历史交易信用记录获得。 将制造商、零售商和银行看成一个整体,可得集中决策供应链的整体收益为: 为计算方便,参考Taylor(2002),本文假设x=z(e)*ζ。 其中,z(e)为努力水平e 的增函数,连续、非负且二阶可微,且z(e)为e 的凹函数,即z′(e)>0,z′′(e)≤0,即努力的边际效用递减。 为计算的方面,我们假设z(e)=a-be-λ,其中λ 是努力投入对需求的弹性系数。 ζ 独立于努力水平e 的随机变量,f(ζ)为其密度函数,F(ζ)为其分布函数。 则市场需求的概率密度函数和分布函数分别为f(x,e)),F(x,e)=F(),则期望销售量为 供应链整体利润为: 命题1:当零售商努力水平e 一定时,供应链系统最优生产量为: 因此∏sc(q,e)是关于生产量q 的凹函数,存在最优生产量q*,满足 ? ∏sc/ ?q=0,即 供应链上各企业分散决策时, 零售商受到资金约束, 制造商和零售商在合约初期签订采购合同(q,w),制造商和银行签订回购协议,零售商向银行缴纳一定比例的保证金, 银行开具票面金额为wq 的承兑汇票给制造商, 并向零售商收取单位时间利率为r 的利息[wq+g(e)-B]r;供应链决策顺序如下:银行首先进行决策,根据融资企业(零售商)的订货、贷款量和市场无风险收益率划分出一些区间,根据式(1)制定出相应的贷款利率r,制造商决定批发价, 零售商决定努力水平和最优订货量来最大化自身利润。零售商的期望收益为: ∏rd=pS(q,e)-wq-(wq+g(e)-B)r-g(e),将式(2)代入得 制造商的期望收益为: 银行期望利润为: 对式(6)分别求q 一、二阶导数为: 比较式(4)和式(9)可知,分散决策下的供应链无法达到集中决策供应链下的最大利润。 分散决策的供应链达不到整体最优,因此,引入收益共享契约对供应链进行协调,此时,供应链决策顺序如下:银行先决定利率r,制造商决定批发价和零售商收益共享比例 ?, 零售商决定努力水平和最优订货量来最大化自身利润。 根据Cachon,Lariviere(2005)零售商的期望收益为: ∏rc=p ?S(q,e)-wq-(wq+g(e)-B)r-g(e),将式(2)代入得: 证明:对式(10)分别求q 的一、二阶导数为: ?2∏rc/ ?qrc=0,因此 对比式(4)和式(12)有 对式(10)分别求e 的一、二阶导数: 二阶导数为: 比较式(5)和式(15)则有 联 立 式 (13) 和 式 (16) 可 求 得Φ*= 制造商的期望利润为:银行的期望利润不变,等同式(8)。 某文化用品制造商实力雄厚,信誉良好,为促进销售拟用供应链金融扶持零售商发展, 银行给零售商提供保兑仓融资模式。为了便于分析,假设产品具有以下市场特征:x=e*ζ,ζ~U[1,2],各参数值见表1。 表1 各参数取值(单位:万元) 供应链决策顺序如下:银行首先确定利率r;然后制造商和零售商根据预测销量和自有资金数量确定的利率水平下分别制定批发价格、订货量、收益共享比例。 根据设定的参数值,用matlab 计算,银行的利率为11.54%,收益共享契约协调时,收益共享比率为0.78。 各算例的值见表2。 表2 算例终值 从表2 可以看出,有契约协调时,零售商的订货量和集中决策下的供应链订货量相同, 高于分散决策时供应链总利润。此时,供应链整体收益达到了最优,收益共享契约能实现供应链的协调。下面我们再考察零售商自有资金B 变化时,收益共享契约协调时, 零售商和制造商期望利润变化情况(见图2,图3)。 图2 自有资金B 变化时零售商利润 图3 自有资金B 变化时制造商利润 从图2 和图3 可以看出, 当零售商自有资金增加时,零售商的期望利润会增加,而制造商的期望利润在一定程度上变化不大。 下面我们再考察零售商销售努力水平变化时制造商和制造商收益变化情况(见图4、图5)。 图4 零售商努力水平e 变化时零售商期望收益 图5 零售商努力水平e 变化时制造商期望收益 从图4 和图5 可以看出, 当努力水平在1-3之间变化时,零售商的预期收益先是显著上升,在努力水平为3 的时候零售商期望收益达到最大,零售商会选择此时的努力程度。 制造商的期望收益是随着零售商的努力水平增加而不断增加的,这也与现实相吻合。 下面我们再考察收益共享比率变化时零售商和制造商收益变化情况(见图6,图7)。 图6 收益共享比率变化时零售商期望收益 图7 收益共享比率变化时制造商期望收益 从图6 和图7 可以看出,收益共享比率越小,制造商收益越大;收益共享比率越大,零售商期望收益越大,这也与现实相符。 论文研究了一个零售商和一个制造商组成的两级供应链系统, 考虑了零售商受资金约束及努力水平影响市场需求下的供应链决策问题。 研究结果表明,在保兑仓供应链金融模式下,收益共享契约能协调此时的供应链,使其达到最优。论文进一步分析了最优时供应链的订货量和零售商的努力水平,并通过数值分析证明了这一结论。

(二)保兑仓模式下集中决策供应链最优决策

(三)保兑仓模式下供应链分散决策模型

(四)引入收益共享契约的供应链最优决策

五、算例分析

六、结论

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

英语文摘(2019年5期)2019-07-13 05:50:22

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

卫星与网络(2016年12期)2016-02-05 09:23:28

IT时代周刊(2015年9期)2015-11-11 05:51:53

营销界(2015年25期)2015-08-21 07:25:00

江苏年鉴(2014年0期)2014-03-11 17:09:57

中国记者(2014年7期)2014-03-01 01:41:10