磷肥市场月度分析

2019-12-04 03:49

中国化肥信息 2019年10期

数据概览

2019 年8 月我国磷肥供需情况 单位:万吨

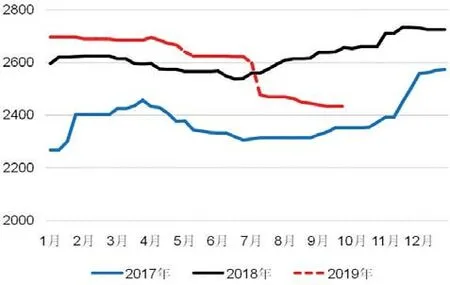

磷酸二铵市场震荡下行

9 月份磷酸二铵市场震荡下行。尽管秋季用肥陆续开始,但市场成交持续清淡走势,部分成交小单为主,对市场整体提振作用不强。市场观望情绪浓重,按照惯例,9 月中下旬以后会出现秋季肥集中采购的情况,但今年市场却无明显好转,基层经销商采购有限,基层市场用肥明显动力不足。

行业整体开工保持稳定,暂无大规模检修计划。57%磷酸二铵主流出厂价格下滑到2200 元/吨左右;64%磷酸二铵主流出厂报价为2300~2400 元/吨,以执行前期订单为主,新单成交不足。64%磷酸二铵新疆地区主流到站价格为2600~2700 元/吨。大企业整体开工率仍然不高,9 月份比8 月份小幅上涨2 个百分点左右,但与去年同期相比仍有10%左右的降幅。云贵、湖北地区的大中型装置仍在限产,部分企业的库存压力仍然很大。初步估计三季度,行业整体比去年同期减少了近150 万吨左右的产量。华北地区市场到货将接近尾声,预计后期将出台结算价格,部分企业开始在东北和西北市场收预付款,但由于近年来冬储获利较少,多数经销商打款积极性较差。

国际市场价格稳中下跌,印度市场到岸价格暂时稳定在330 美元/吨CFR,巴基斯坦到岸价格小幅降至332~335 美元/吨CFR。尽管秋季用肥消耗了印度和巴基斯坦的部分库存,但国际市场供需矛盾仍没有得到有效缓解。2019 年8 份我国出口磷酸二铵49.8 万吨,平均出口价格339.7 美元/吨,同比下滑27.7%。1~8 月份共计出口412.2 万吨,同比增加2.7%。

2017~2019年64%磷酸二铵主流出厂价格走势图

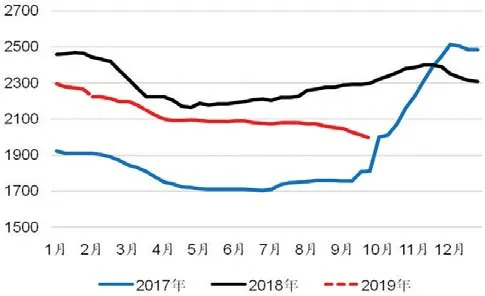

磷酸一铵市场整体下行

9 月份磷酸一铵市场整体下行,国内需求和出口市场均不理想,企业库存压力较大,再加上原料硫磺价格不断走跌,导致磷酸一铵企业报价纷纷下调。下游复合肥企业开工不高,以消耗原料库存为主,仅个别企业小单补货。

55%粉状磷酸一铵主流出厂报价为1900~2000 元/吨,山东地区主流到站价格为2050 元/吨,58%粉状磷酸一铵主流出厂报价为1950 元/吨,60%粉状磷酸一铵主流出厂报价为2050 元/吨。行业整体开工稳定,部分地区小幅波动,整体开工率在50%左右,与去年同期相比下降10%左右。湖北地区仍有装置未开工,也有装置有停产检修计划,河南地区装置停产检修增多。

国际市场需求放缓,成交低迷。巴西地区63%颗粒磷酸一铵到岸价格降至320 美元/吨CFR,与上月相比吨降幅在10~15 美元/吨之间。国际市场价格低位运行,港口库存增加,我国磷酸一铵出口报价走低,55%粒装磷酸一铵主流离岸价格为260~265 美元/吨,60%颗粒一铵主流出口离岸报价为300~305 美元/吨,63%粒装一铵出口离岸报价为310~325 美元/吨,较上月降幅在20 美元/吨左右。

2019 年8 月份,我国出口磷酸一铵19.0 万吨,平均出口价格为364.9 美元/吨,同比下滑34.2%。2019年1~8 月份我国出口磷酸一铵189.0 万吨,同比增长23.8%。主要是巴西、阿根廷和澳大利亚的进口需求增加,使得我国出口增加。

2017~2019年55%粉状磷酸一铵主流出厂价格走势图

上下游产品行情分析

磷矿:9 月份磷矿石市场保持稳定。湖北地区受国庆安全生产从严的影响,部分矿山中下旬以后开始停采,矿企出货尚可,30%磷矿石船板含税价格在440~450 元/吨。贵州地区磷矿石价格保持稳定,福泉市磷矿30%品位车板含税价格为370 元/吨。下游磷铵市场需求不振,对原料采购积极性一般,预计后期磷矿石市场继续保持淡稳走势。

硫磺:9 月份硫磺市场整体低迷。国际市场供应增多,特别是由于俄罗斯等国出口增加,供需矛盾加剧。中东地区月度硫磺合同价格降至65 美元/吨FOB 左右,为近三年最低。港口硫磺贸易商看空居多,港口现货价格降至历史低位。普光气田万州港报价至620 元/吨,两个月内降幅超过200 元/吨。后期仍有硫磺陆续到港,但下游需求动力不足,预计短期内继续保持弱势运行。

合成氨:9 月份合成氨市场涨跌互现。北方市场由于货源充足,上半月价格走跌,但随着供应缩紧,下旬时价格开始上扬。南方市场持续挺价。山西地区开工降低,外发量减少,晋城地区停产限产,主流出厂报价为2500~2700 元/吨。四川地区部分企业尿素停产,合成氨供应增多,对市场推涨有所牵制,成都地区主流到厂价格为2700 元/吨左右。短期来看,企业库存一般,预计后期市场将保持谨慎平稳。

后市预测:磷铵市场或将持续疲软

今年前三季度,磷铵市场整体呈现出单边下行的走势,价格跌至2017 年底上涨周期前的水平。特别是三季度之后,市场加速下跌。随着环保、安全检查的不断深入,2019 年复合肥行业整体开工率不足50%,对磷酸一铵的需求减少。近几年粮食等农副产品价格不断走低,农民用肥积极性显著下降,导致市场对化肥整体需求减少。原料价格一路走低,硫磺价格降至十年内较低水平;磷矿石虽保持稳定,但预计后期也有降价的可能;合成氨持续低位,短期内难有回升,原料价格整体拖动磷铵市场持续下行走势。下游复合肥秋季生产已趋于尾声,对磷酸一铵采购意向减弱,在原料硫磺价格持续看跌的趋势下,后期一铵市场仍有下行的可能。国际二铵市场需求疲软,国内秋季市场即将结束,整体看来需求有限,冬储市场虽提前开启,但推进不力,预计短期内磷酸二铵难以走出疲软走势。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

磷肥与复肥(2021年8期)2021-09-28

铁道建筑技术(2021年4期)2021-07-21

中国药业(2021年12期)2021-06-28

无机盐工业(2020年11期)2020-11-21

农民致富之友(2020年28期)2020-10-20

中国化肥信息(2019年12期)2020-01-16