资源富集地区民营上市公司生产效率及影响因素研究:基于DEA-Malmquist-Tobit模型

2019-12-03 08:08:00孙佳文赵海东

中共杭州市委党校学报 2019年6期

□ 孙佳文 赵海东

一、问题提出

党的十八届三中全会明确指出公有制经济和非公有制经济都是社会主义市场经济的重要组成部分,都是我国经济社会发展的重要基础。2018年习近平总书记在民营企业座谈会上充分肯定了我国民营经济的重要作用和地位,强调“两个不动摇”,指出民营经济在稳定经济增长、促进就业创新、增加就业、改善民生等方面发挥了重要作用,贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新成果,80%以上的城镇劳动就业,90以上的企业数量(1)习近平.在民营企业座谈会上的讲话[N].人民日报.2018-11-1.(2)。

浙江省是我国民营经济最活跃的省份,连续20年位居全国民营企业500强首位。截止2018年底,浙江省民营经济市场主体627.35万户,占全省各类市场主体的96%,浙江省民营A股上市公司375家。2018年,浙江省民营经济工业增加值为3.68万亿元,占全省65.5%;民间投资21383.1亿元,占全省63.1%;民营企业进出口总额20435.2亿元,占全省71.6%。任普对民营经济、国有经济和区域增长的研究指出,江浙地区民营经济对经济增长的贡献系数为0.5107,东北地区民营经济对于地区经济增长的贡献系数为0.132,江浙地区经济的快速发展得益于民营经济比重较大。与江浙地区相比,资源富集地区民营经济发展起步晚、体量小,水平较低,技术相对落后。基于资源禀赋优势,资源富集地区的民营企业更多地投资了资源型产业。[1]

在市场需求发生明显变化、环保约束刚性加强情况下,发挥民营经济作用,提高民营企业生产效率,对于资源富集地区实现转型、走高质量发展之路具有明显的意义。

二、文献综述

目前,对于生产效率测度上的研究主要集中在国有企业和民营企业的对比分析上,李薇,倪跃峰(2009)利用DEA方法对福布斯排行榜中中国主要民营企业进行研究,指出民营企业整体技术效率较低,但是呈现逐年上涨趋势,并且处于规模递增阶段。[2]李楠,乔榛研究发现2003年以前国有企业的生产效率明显低于其他所有制企业,2003年以后国有企业的生产效率已经与非国有经济没有明显的差异。[3]董梅生采用DEA方法对2002-2009年6718家国有和民营上市公司数据进行分析,发现国有企业和民营企业在技术效率、规模效率上不存在差异,但在纯技术效率上国有企业要高于民营企业。[4]张淼使用DEA方法研究2000-2013年国有和非国有工业企业效率,指出2007年以后我国国有企业的资本生产效率和劳动生产效率均高于非国有企业,但是非国有企业的综合绩效整体上高于国有企业。[5]张涛等利用三阶段DEA模型对中国国有和民营制造业企业生产效率进行研究,发现剔除环境影响因素和随机误差干扰影响以后,国有制造业企业平均综合效率为0.685,民营企业平均综合效率为0.722,高于国有企业。[6]王志平等基于DEA方法对战略新兴行业中的国有企业和民营企业生产效率进行研究,实证表明,国有企业的综合技术效率整体上高于民营企业,民营企业的规模效率略高于国有企业,但受外部环境的影响,对综合效率的影响较小。[7]屈国俊使用三阶段DEA方法对上市公司技术创新效率进行研究,发现中国上市公司整体技术效率较低,国有企业效率均值为0.7,高于民营企业的0.4。[8]综合来看,目前大多学者在对国有企业和民营企业生产效率分析时,没有针对特定地区民营企业生产效率进行研究,对民营企业的研究中大多数文献没有考虑到外部环境因素对民营企业生产效率的影响。本文运用DEA-Tobit模型对资源富集地区民营上市公司生产效率问题进行实证研究,对于资源富集地区的范围,本文依据我国1992-2011年各省人均生产生态足迹的平均值,将EF≥2界定为资源富集地区,包括山西、辽宁、吉林、天津、河北、河南、西藏、山东、陕西、新疆、黑龙江、青海、宁夏、内蒙古共14个省份,对于上述资源富集地区省份民营上市公司生产效率进行测度。[9]

三、研究方法与指标选取

(一)DEA模型

DEA模型由美国运筹学家Charnes等人于1978年提出。[10]基本模型包括CCR模型和BCC模型,用以评价多投入和多产出部门间的效率。CCR模型是假定规模报酬不变情况下对效率的评价,BCC模型是假设规模报酬可变情况下对效率的评价。本文选取以投入为导向的BCC模型,假设有n个决策单元(DMU),每个决策单元都有m个输入向量和s个输出向量。第j个决策单元DMU_j的输入和输出向量分别表示为:Xj=(X1j,X2j,X3j…Xnj)T,Yj=(Y1j,Y2j,Y3j…Ynj)T,ε为阿基米德无穷小量,投入松弛变量为S+,产出的松弛变量为S-,BCC模型公式表示如下:

其中,θ被评价单元的效率值,根据DEA模型对效率值的判定结果,有以下三种情况:一是当θ=1时,并且投入松弛变量s+=0,产出松弛变量s=0时,被评价单元为DEA有效;二是当θ=1,但是投入松弛变量s+≠0,产出松弛变量s-≠0,此时被评价单元为DEA弱有效;三是当0≤θ≤1,此时被评价单元为非DEA有效,θ值越接近1,决策单元的综合效率值越高。在BCC模型中,综合效率(TE)可以分解为纯技术效率(PTE)和规模效率(SE),三者的关系为TE=PTE*SE,以此进一步分析决策单元无效的情况下是技术无效还是规模无效。

(二)Malmquist生产效率指数

为进一步了解企业生产效率的动态变化,本文在研究中引入Malmquist生产效率指数,考察民营企业2010-2017年经营效率的动态变化。根据Fare等人在1992年对Malmquist生产率指数的定义,其表达式如下:

式中,D0t(xt,yt)和D0t+1(xt,yt)分别表示t期和t+1期与前沿面技术相比投入距离函数。Malmquist生产率指数可以分解为技术变化(techch)和技术效率变化(effch)两部分,技术效率变化(effch)又可以分解为纯技术效率变化(pech)和规模效率变化(se)两部分,上述表达式可以变形为:

在上述式中,第一项表示规模效率(se)变化,第二项表示技术水平(techch)变化,第三项表示纯技术效率(pech)变化。规模效率(se)大于1表示在企业生产经营中存在规模效应;技术水平(techch)大于1表示企业在生产经营中存在技术进步;纯效率变化(pech)大于1表示企业管理水平提升或是制度改善提升了生产效率;全要素生产率(tfpch)大于1,表示企业生产效率得到提高,反之亦然。

(三)Tobit模型

运用DEA方法对于决策单元的效率值进行测度不能直接反应与生产效率相关的影响因素以及外部环境因素。经过DEA计算的决策单元效率值不仅包括投入、产出指标的效率值,还包括一些不可控的因素,如宏观经济变量、政策导向、外部事件以及样本差异因素所产生的影响,所以本文采用“两阶段DEA”方法测度效率值的影响因素。Tobit模型属于受限因变量模型,多用于评价效率值在0-1之间,若使用普通最小二乘法可能会造成结果有偏差,与实际情况不符合,本文采取Tobit模型进行回归,其表达式如下:

其中,y为受限制的因变量,x为自变量,α为横截距项,ε为随机干扰项,本文采取最大似然估计法,对资源富集区民营企业生产效率影响因素进行分析。

(四)指标选取及数据来源

根据DEA模型对于投入和产出变量指标选取的基本原则,结合国内外对上市公司经营效率研究的已有成果,并且根据投入产出指标的获得性,本文选取基本的三个投入变量:员工人数(人)、企业总资产(万元)、公司高管薪酬(万元),以公司主营业务收入作为产出变量。数据时间范围是2010-2017年A股上市公司数据,所有数据均来自于国泰君安数据库,GDP增长率数据来源于中国国家统计局网站。由于不同年份存在一定程度数据缺失的情况,因此本文删除所有存在数据缺失的样本,此外由于ST公司情况出现异常,因此本文剔除所有ST*、ST、PT的公司,最后保留2010-2017年完整的公司数据,共113家资源富集地区民营企业上市公司。

四、民营企业上市公司实证分析

本文基于DEAP2.1软件,利用投入为导向的BCC模型和Malmquist生产指数模型对2010-2017年资源富集地区113家民营企业上市公司进行效率分析。

(一)静态效率分析结果

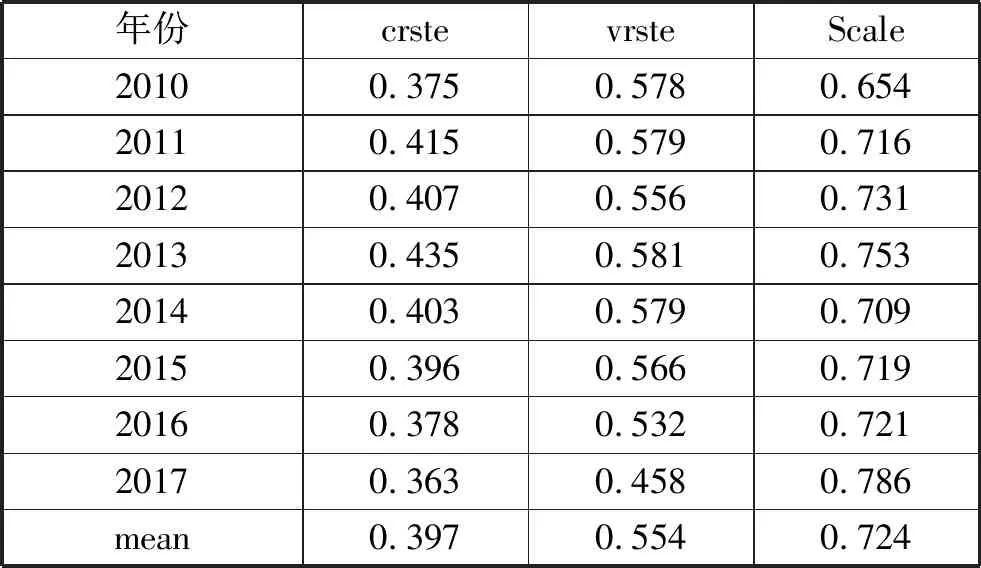

2010-2017年资源富集地区民营上市公司综合效率平均为0.397,在维持产出水平不变的情况下,仍然具有高达60%的投出节约潜能。纯技术效率平均为0.554,规模效率为0.724,纯技术效率和规模效率水平都存在较大的提升空间。可见,资源富集区民营上市公司纯技术效率和规模效率的较低水平共同导致技术效率远离生产前沿面,没有实现DEA有效,见表1。

表1 2010-2017年资源富集地区民营上市公司静态效率分析

资源富集地区民营上市公司2010-2017年技术效率值基本处于0.4左右,整体上有微小起伏,呈现先上升后下降的趋势,这主要是受到纯技术效率和规模效率的影响。从纯技术效率角度看,纯技术效率平均值仅为0.554,说明受到企业管理和技术水平等因素影响,企业投入要素没有达到最优情况。从规模效率角度看,2010-2017年,民营上市公司虽然没有达到最佳规模水平,但是规模效率不断提高,规模效率值从2010年的0.654提高到2017年0.786,表明民营企业规模因素影响对于技术效率提高具有促进作用,如图1所示。

图1 2010-2017资源富集地区民营上市公司效率分解

(二)动态效率分析结果

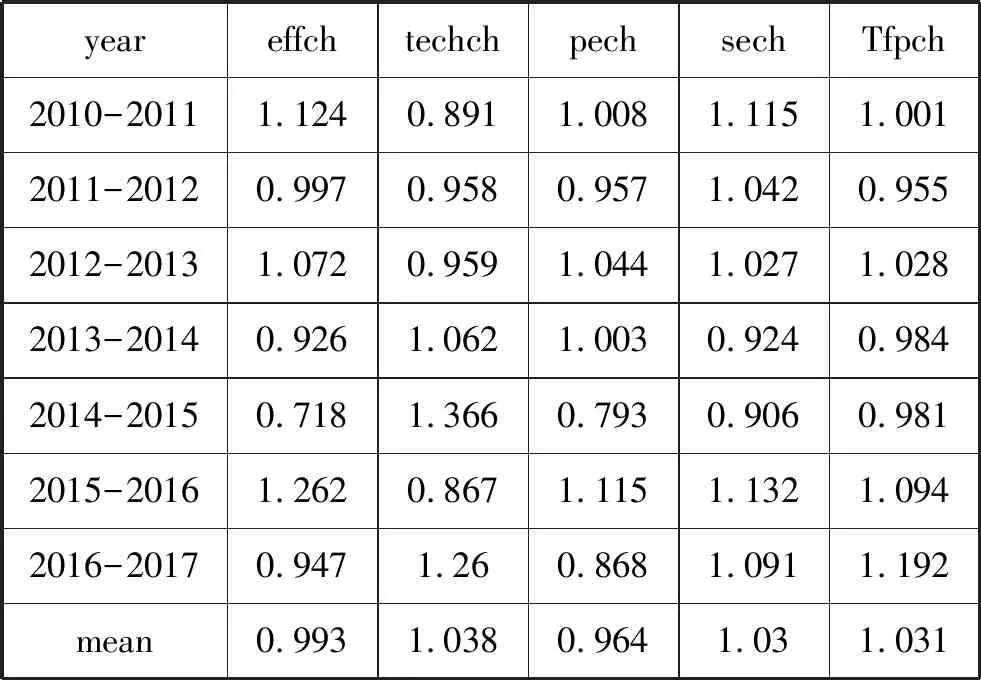

2010-2017年资源富集地区民营上市公司平均全要素生产率为1.031,总体上呈现上升趋势,上升幅度为3.1%,主要是由于技术水平上升和规模效率上升引起。具体来看,全要生产率上升的年份有4年,分别是2010-2011、2012-2013、2015-2016、2016-2017,其中上升幅度最大的年份是2016-2017年,全要素增长率达到1.192,全要素生产率的上升说明,资源富集型地区民营经济运行情况状态良好。

技术水平指数2010-2017年的平均值为1.038,对于企业的全要素生产率产生了积极影响,并且在2000-2017年呈现上升趋势,2010-2017年上升幅度为27.9%,表明从2010-2017年,资源富集型地区民营企业技术水平整体呈现上升状态。

技术效率在2010-2017年间处于震荡下降趋势,技术效率的平均值为0.993,整体下降幅度不大,技术效率下降主要是由于纯技术效率下降引起,纯技术效率在2010-2017年间平均每年下降3.6%,纯技术效率的平均值为0.964,规模效率在2010-2017年间平均每年上生3%,对于全要素生产率的提高起到促进作用。

表2.2010-2017年资源富集地区民营上市公司平均企业效率Malmquist指数及分解

图2 2010-2017年资源富集地区民营上市公司平均企业效率Malmquist指数及分解

(三)Tobit回归分析

为进一步研究资源富集地区民营企业上市公司效率的影响因素,以第一阶段DEA所得到的技术效率值(EFF)作为因变量,以影响效率的各个因素作为自变量,构建Tobit模型对资源富集地区民营上市公司效率进行综合评价。

1.研究假设

假设一:GDP增长率越高企业生产效率越低

利用GDP增长率来衡量社会宏观经济状况,GDP增长率的高低反映了社会发展的繁荣程度。GDP增长率越高,公司越具有较好的融资环境和市场需求环境,导致企业竞争压力和生存压力降低,可能会出现“X非效率”情况。宏观环境较好,融资成本较低,市场需求旺盛,这些因素虽然提高了公司的盈利水平,但是同时弱化了公司的竞争能力,因此预计GDP增长率较高时,企业的生产效率较低。

假设二:政府补贴越高企业生产效率越低

政府补贴的数量能显著的影响企业的财务状况,一些学者研究表明政府补贴能够刺激企业加大科研力度,从而提高企业经营效率。但是季凯文和孔凡斌认为政府补贴对于企业效率的提升没有效果,甚至会降低企业的竞争力,导致企业资源配置非效率。政府补贴指标用政府补贴金额和营业收入之比,本文假设政府补贴越高,企业生产效率越低。[11]

假设三:股权集中度越高企业生产效率越高

本文选取第一大股东持股比例来衡量股权集中度。一般而言,股权集中度过高,容易产生“内部人控制”,企业可能会过度照顾少数股东利益而损害公司整体利益。但是股权集中度高表明公司的整体利益与第一大股东高度重合,股东为维护自身利益,会采取更有效的经营管理方式。本文假设股权集中度越高,企业生产效率越好。

假设四:主营业务收入增长率越高企业生产效率越高

公司的不同发展阶段对于企业的生产经营状况具有不同的影响,企业在成长期面临较大的竞争压力,会尽量缩减成本,利用有限的投入获得更大的产出,企业的生产效率较高。企业进入成熟期,面临的竞争压力和生存压力较小,“创业精神”锐减,导致企业的生产效率较低。基于主营业务收入增长率来衡量公司生产效率状况,假设主营业务收入增长率越高,企业的生产效率越高。

假设五:上市年限越长企业生产效率越高

一般而言,上市公司必须每年公布公司的财务状况,并且接受内外部监督。受到内外部监督影响,上市公司年限越高,财务状况将会越好,不断改善自身经营能力,提升企业管理水平。假设上市公司年限越长,企业经营效率越好。

2.Tobit回归模型的构建

Effij=α+β1GDPij+β2gsij+β3ecij+β4mbgrij+β5lpij+ε

其中,Eff表示有DEA-BCC模型计算得出的技术效率值,GDP表示GDP增长率,gs表示政府补贴,ec表示股权集中度,mbgr表示公司营业收入增长率,lp表示公司上市年限,β1,β2,β3,β4,β5表示各个影响因素系数,α为常数项,ε为随机干扰项。模型回归结果:

3.Tobit模型回归结果

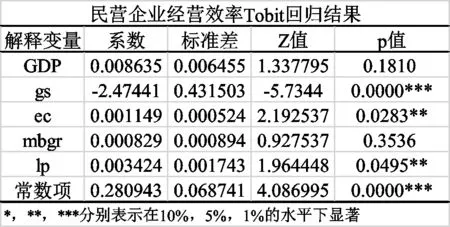

根据表中民营企业经营效率Tobit回归结果分析企业经营效率,得到如下结论:

假设一不成立,GDP增长率的高低与民营企业生产效率呈正相关关系,并且未通过10%和5%显著性水平检验。宏观经济形势的不断变好促进企业节约资源,充分利用资源,提升企业生产效率。在GDP快速增长时可能会出现企业生产经营“X非效率”的情况,但是这一结论在资源富集地区民营企业中显然不存在,可能的原因是资源富集地区民营企业产品结构相对单一,在宏观环境较差时,社会上对于产品需求较低,企业生产经营遇阻,固定资产没有充分发挥其应有作用;当宏观环境变好时,增加了对于产品的需求,所以GDP增长率和民营企业呈现不显著的正相关关系。

假设二成立,民营企业上市公司的政府补贴与其生产效率呈负相关,并且通过1%下的显著性水平检验。通常来说,政府补贴会增加民营企业的收入,这种现象的可能性解释就是由于资源富集地区与东部沿海地区民营企业相比,补贴金额较少,且对于企业生产行为没有起到引导作用,不能有效反应市场需求,政府补贴还有可能改变现有的资本与劳动力匹配程度,致使资源配置不当,导致补贴对于企业生产效率具有负面影响。

假设三成立,民营企业上市公司的股权集中度与其生产效率正相关,并且通过5%水平下的显著性检验。股权集中度越高的民营上市公司,公司管理层决策的及时性和有效性就会越好,公司能根据市场行情的变动,做出正确的管理决策,从而更容易抓住市场机会,获得更多的市场份额,推动企业生产效率稳步提升。民营企业股权集中度越低,股东权力越分散,股东影响力越弱,从而导致决策能力越弱,会降低企业的生产效率。

假设四部分成立,民营企业的主营业务收入增长率与其生产效率呈现正相关关系,但是未能通过10%水平下显著性检验。公司主营业务收入增长率在公司发展的不同阶段有着不同特点,在成长期主营业务收入增长率持续增加,在成熟期主营业务收入增长率趋于稳定。资源富集地区民营企业主要依托资源优势进行发展,资源品价格波动较大,营业收入增长率收到影响。基于以上原因导致民营企业生产效率与主营业务收入增长率关系不显著。

假设五成立,民营企业上市公司年限与其生产效率正相关,并且通过1%显著性水平的检验。上市公司被要求严格披露各种信息,有健全的监管机制,信息披露程度的提高和管理机制的健全会促进公司内部治理水平和公司管理水平的提升。随着企业上市年限的增加,企业的融资渠道不断拓宽,同时作为上市公司,企业要对股民负责,这会不断提升公司的治理能力和经营效率。

五、结论及建议

(一)研究结论

1.资源富集地区民营上市公司生产效率总体偏低,大多数企业没有达到有效生产前沿面,技术效率在2010-2017年呈现先上升后下降的趋势,纯技术效率和规模效率DEA无效,纯技术效率值近年来不断降低,规模效率值不断提高。

2.资源富集地区民营上市公司全要素生产率在2010-2017年间企业生产效率呈良好发展态势。纯技术效率是制约民营企业生产效率提高的关键因素,行业的技术进步是民营企业全要素生产率上升的主要动力。

3.社会宏观经济环境、民营企业主营业务收入增长率和资源富集地区民营上市公司生产效率不相关。股权集中度和上市年限的增加对民营上市公司生产效率有正向影响。

(二)政策建议

1.着力提升民营企业技术创新能力

资源富集地区民营企业生产效率较低主要是由于技术效率不高引起,促进企业技术水平提高,能够有效提升民营企业生产效率。首先,民营企业可以通过内源性和外源性两种路径来提高企业技术水平,企业自身通过加大研发投入力度,完善技术研发中心建设,加大对于科研机构投入,实行产、学、研相互结合的技术开发体系,加强企业技术开发科研队伍的建立,完善吸引人才的措施,营造适合创新人才成长环境。此外,民营企业还可以通过技术引进和技术购买等外源式技术进步路径提升企业技术水平。

2.调整政府补贴的方式和领域

政府对于企业补贴应该更多用于研发平台建设,以政府为桥梁,通过构建企业与高校、科研机构平台的现代化新技术体系,将创新技术成果尽快转移到企业生产中,着力提高民营企业技术水平,促进企业生产效率提升。

3.促进民营企业多元化发展

资源富集地区民营企业发展大多数以资源型产品起步,经济环境较好时,资源型产品价格上升,民营企业利润增加,企业生产效率提高;宏观环境较差时,资源型产品价格下降,民营企业利润减少,企业生产效率降低。针对这种情况,资源富集地区民营企业应采取多元化战略,能够抵御经济波动的冲击,提高民营企业对市场变化和技术变革等不确定风险发生时的承受能力,降低民营企业经营风险。实施多元化经营战略,拓展民营企业的经营领域,摆脱单一产品市场对于企业的限制,寻找新的利润增长点,找到新的市场机会,确定新的经营方向,增强企业竞争力,使得企业长久稳定发展。

4.探索适合的股权结构和治理模式

资源富集地区民营上市公司股权越集中,生产效率越高。一方面,股权集中度高的民营企业可以对市场行情的变动做出及时反应,制定出相应的决策方案;另一方面股权高度集中导致企业股本结构不合理,企业融资困难,无法形成高效的人才激励机制。“一股独大”现象对于民营企业非常普遍,股权高度集中在特定时期对于民营企业发展会起到促进作用,但长久来看,不利于民营企业持续健康发展。同时,股权结构是决定和影响公司治理的最为关键因素,股权高度集中会出现“内部控制人”现象,使民营上市公司治理中权力配置失衡,弱化公司治理效果。股权高度集中有其合理性的一面,但是应该适当增加股权制衡度,优化股权结构,资源富集地区民营上市公司应该根据自身实际情况探索适合自身的股权结构和治理结构。

猜你喜欢

吉林广播电视大学学报(2021年4期)2022-01-14 02:35:48

甘肃教育(2020年14期)2020-09-11 07:57:42

作文成功之路·小学版(2020年5期)2020-06-11 12:48:26

小天使·一年级语数英综合(2018年11期)2018-11-23 09:47:26

华人时刊(2018年23期)2018-03-21 06:25:58

资源再生(2017年3期)2017-06-01 12:20:59

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国卫生(2014年11期)2014-11-12 13:11:32

上海企业(2014年9期)2014-09-22 20:44:06