加强医院成本分析提高成本管控水平的思考

2019-12-02 01:30董彬

新财经 2019年22期

董彬

[摘要]近几年实施的医药改革,取消医院药品加成,改变了以前“以药养医”的做法,为患者减除病痛的同时,也能为其节约一定的就医成本。未来医院参与市场化运作,理应与其他市场主体相同,在保证医疗技术水平、医药品质的前提下,如何通过降低成本来提升自身的经济效益,并谋求自我生存及发展。文章将从医院加强成本分析对于提升成本管控水平的意义入手,介绍医院成本分析的各种方法,阐述医院成本分析在成本管控中应用的策略。

[关键词]医院;成本分析;成本管控

[中图分类号]F275.3

医院成本分析,主要是指其利用相关成本核算资料及院内其他日常运营资料,对于医院成本支出情况及变动进行相应分析,在研究影响院内各项成本费用增减变动原因的同时,寻求降低成本支出的途径及办法。成本管理是一项较为系统与复杂的工程,其对于医院来说更是有过之而无不及。如果医院仅重视成本核算而忽视成本分析,则其对于院内成本管控将毫无意义。这样既不利于其参与市场竞争,又会降低其经济效益,并最终波及患者的医疗成本支出。

1医院加强成本分析对于提升成本管控水平的意义既然谈到成本管控,自然少不了成本分析。医院通过成本分析,可以掌握成本变动的规律,在保证医疗服务质量的前提下,寻找成本管控的关键节点,以力求降低医院运营成本。成本分析成功与否决定着医疗成本同医疗收费的关系,可以寻求降低患者就医成本的方法。同时,可以为院领导及上级部门决策与参考,最终提高医院的社会及经济双重效益。

首先,成本分析能够为其决策层提供相应信息。成本分析能够为医院管理层提供较为可靠的财务信息,能够促使其切实可行地制定出成本管控方案,并能够指导医院医疗服务价格的制定,为医院主管部门提供较为直观的评价指标体系。

其次,成本分析能够建立成本控制可靠目标。成本分析贯穿于成本管控的始终,一般来说其涵盖了事前预测、事中控制及事后监督三个方面。开展成本分析工作,可以对成本计划的执行情况进行相应控制,为编制后期的成本支出计划提出依据,对未来成本管理指明方向。

再次,成本分析能够为降低医疗成本提出相应措施。成本分析、成本管控不是最终目的,最终目的在于有效降低成本,且掌握医疗成本变动的规律,结合医院内部相关诊疗科室的具体情况,找出原因,为医院节约成本开支,提升医院的社会及经济效益。

最后,通过成本分析发现成本控制过程差异。在成本分析中,一般采取比率、比较分析的方法进行。从而能够相对直接的找出异常的数据或是比率,异常数据往往是管理工作不到位或是不好的工作习惯造成的,通过这种方式可以起到弥补人为错误的作用。

2医院成本分析的方法介绍

成本分析需要借助一定的方法,才能做到行之有效的分析,正所谓“工欲善其事,应先利其器”。这其中成本分析为所谓的“事”,而相关的方法则是“器”。成本分析方法有很多种,包括按分析的目的不同分为全面分析、局部分析、专题分析,或是按照指标的比较方法不同,分为比较分析法、趋势分析法、比率分析法、因素分析法、收支平衡分析法等。现将按指标的比较方法不同,结合某市三级甲等医院对口支援甲、乙、丙三家县级医院为例,介绍成本分析的相应方法。

2.1比较分析法

比较分析法,是成本分析中较为常见的方法。其利用时间上、空间上的差异对比,可以分析相关成本费用支出的规律与不同,从而做出相应的分析。比较分析法多半分为相对数比较与绝对数比较。对于医院来说,同一科室可以比较其各个相同时期医疗成本的支出情况,对成本进行相应分析;相对数方面,可以使医院科室间成本支出横向进行对比,以达到本量利分析的特点。运用比较分析法要着重两个问题,一是指标的可比性,对比指标具有共同基础才能够比较;二是比较的结果,只能是简单说明数量上的差异,而不能直接找到差异的原因。

2.2趋势分析法

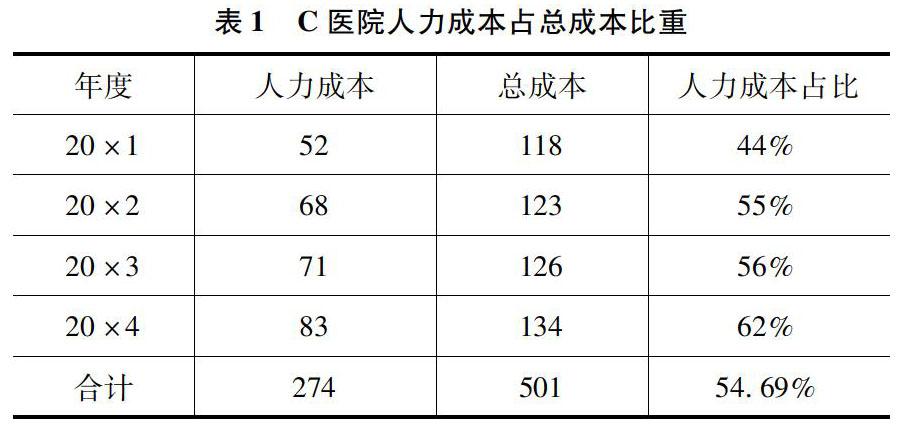

成本分析中的趋势分析法,是通过若干个时期内的相同指标的对比,以分析各期之间的增减变化,以预测成本支出趋势的一种方法。为了更好地利用趋势分析法对于医院成本管控,现以C医院人力成本占总成本为例进行分析。

从表1中可以看到,C医院20×1—20×4年人力成本占总成本的比例在不断上升,从第一年的44%,上升到第四年的62%,增加了18个百分点。因此,C医院管理层应更好地注意医院人力成本,在医护人员的招聘过程中采取谨慎态度进行。

2.3比率分析法

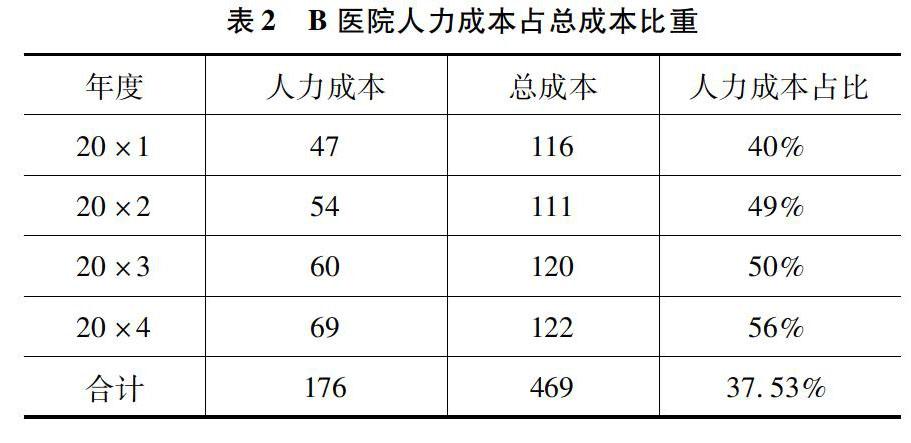

比率分析法是指同一报表的不同项目之间,或是不同成本报表相关项目之间进行相应的比较,以计算出成本分析比率,反映各个项目之间的关系,以此评定医疗机构的经营状况。将医院两个相关的指标进行比较,并求出比率。其通过相关性指标的分析,能够较为深入地了解医院的经营状况。如成本与收入的对比,可以了解医院内部各相关部门的投入产出比,也可以借此了解醫院间横向的经营状况。

B、C两家医院规模相当,通过B、C两家医院人力成本占总成本的占比可以看出,B医院4年间的人力成本占比也在上升,但B医院4年间总的人力成本占总成本比例为37.53%,较C医院4年间人力成本总占比的54.69%要低17个百分点。通过比较两个医院可以看出,B医院的人员结构乃至医护人员的人数上比C医院具备一定的市场竞争力。

2.4因素分析法

在多种因素对某项指标施加影响的前提下,分别确定相关因素变动对该项指标变动的影响。以医院的运营成本为例,其成本的增减总是由各种因素综合作用而引起的,这其中各种因素对于成本的增减变动影响或许不同,但是其内在会存在一些相应的联系。对于医院来说,应以成本分析的角度来揭示各个因素的影响方向及程度,就应该合理的运用因素分析法进行。其具体作用为,以某项成本指标体系为基础,逐一替换每个因素,当一项成本因素被替换时,所有其他因素若仍然不变,则由此所产生的差异,便是替换了那个因素影响的结果。该结果可以用绝对数表示或是相对数体现。

2.5收支平衡分析法

医院在成本分析过程中,通过有效分析其收入与成本费用支出匹配的情况,找出一些不匹配的项目,并进一步深入分析其中原因,找出解决方案的分析方法。对于医院来说,此种分析方法可以有效地分析其投入与产出的关系,对于一些使用单位价值较高的耗材科室,分析其收入与支出的配比,并依据分析指标,来找寻其中的问题,并对其进行较为深入的分析,判断其支出的是否合理。

3医院成本分析在成本管控中的应用策略

医院成本分析是其内部成本管控环节极为重要的分支,成本分析主要是以成本核算为基础,成本分析的资料主要是通过准确、无误的成本核算获取。医院成本核算的级次一般分为院级成本分析及科室成本分析两级,现就对上述两级机构成本分析内容予以表述:

3.1院级成本分析内容

院级成本分析的内容注重于收入、成本、收支结余、医疗服务及药品成本的分析,因而相关的成本分析应该从下述四个方面展开。

3.1.1收入分析

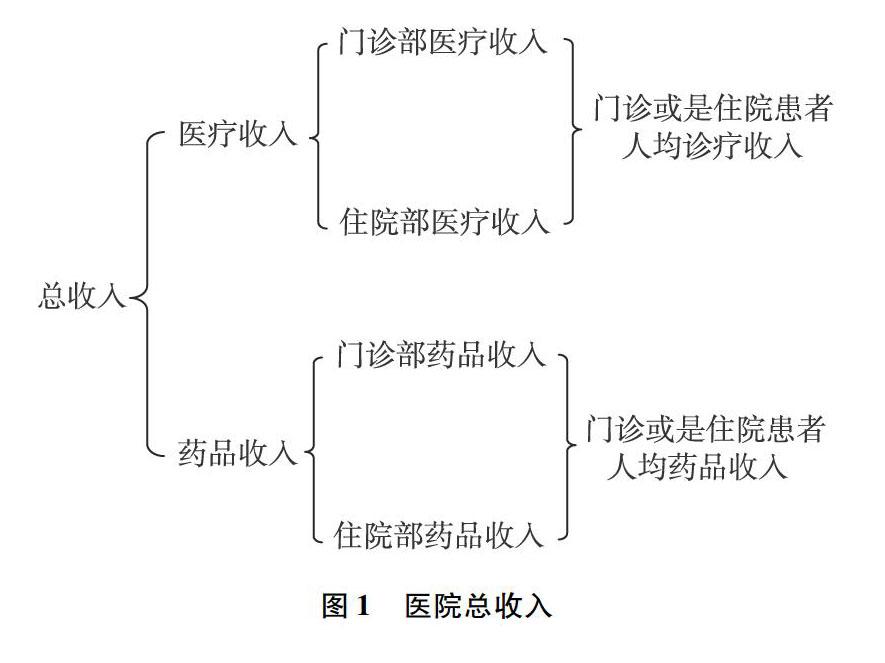

收入分析过程中,运用比较分析的方法以横向、纵向的方式,找出医院历史收入数据或是其他兄弟医院的收入情况。同时,运用趋势分析法找出收入变动的规律,以此来有效控制成本费用支出的情况。医院收入分析大致可以分为门诊部、住院部两大内容,具体如图1所示。

图1医院总收入

3.1.2成本状况分析

成本状况分析是整个成本分析中最为重要的环节,不仅要求对于医院全部成本进行分析,还要运用比率分析法,将各类成本同与之相对应的收入进行比较,以计算出成本率,并测算各个不同医疗服务项目的利润实现情况。

3.1.3收支结余分析

社会主义市场经济条件,医院逐步会走向市场化运作的道路,收支结余分析对于医院的生存及发展显得十分重要。具体操作时,将本期结余数同基期做比较,将其差异数以收入差异、成本差异的方向进行分解。对于成本差异来说,再将其二次分解,从而保证以较全面的视角分析因成本变动而带来的收支结余差异。

3.1.4医疗服务及药品成本分析

诊疗、药品结余分析的数据及相关经济指标可以从医疗、药品两个种类,门诊与住院两个部门予以分析。在计算相关收益额及收益率的前提下,还应该计算住院、门诊每人次的平均收益及每床的平均收益。并在定期分析将本期的指标数绘制成相关图表,以便分析当年的收益水平。

3.2科室级成本分析内容

3.2.1科室动态成本分析

科室动态成本分析,其基本思路与医院级成本分析相似,只是将某一个科室作为一个动态成本分析主体进行。医院是由各科室组成的,一般来说各个科室的成本动态及变化,将影响医院的整体成本状况。因而,对于科室动态成本分析,可以帮助医院管理层较为清晰地对于院整体成本情况的掌握,尤其是对于未来科室级奖金的分配方面往往会起到重要作用。

3.2.2分科室成本纵横向分析

分科室成本纵横向分析,主要是对于医院二级科室的全成本进行分析,从而了解二级科室的成本构成情况。其中,纵向方面指的是同一科室不同成本的比较与分析;横向方面指的是不同科室的同一成本要素分析。

4结论

医院成本分析不仅关乎未来医院生存及发展、国内医疗领域改革,更为重要的是关系到广大人民群众就医成本,直接关系到社会的稳定大局。因此,作为医院来说,应该采取积极的态度来面对成本分析工作,将其做细。从院级成本分析到科室级成本分析两方面做起,以加强医院内部的成本管控工作。

参考文献:

[1]刘旭.加强成本核算 提升医院精细化管理水平[J].中国管理信息化,2019,22(15):23-24.

[2]魏光平,杨立永.关于新医改背景下公立医院成本管理的思考[J].财会学习,2019(20):134,136.

[3]谢晓晶.医院临床科室物资成本精益化管理路徑[J].现代企业,2019(7):23-24.管理经济管理经济

猜你喜欢

经营者(2016年19期)2016-12-23

中国经贸(2016年20期)2016-12-20

中国市场(2016年41期)2016-11-28

科技视界(2016年6期)2016-07-12

小朋友·快乐手工(2016年5期)2016-05-14

中国卫生(2015年8期)2015-11-12

中国卫生(2014年7期)2014-11-10