上海银行间同业拆放利率影响因素的实证研究

2019-11-27 09:21项瑛

大经贸 2019年9期

项瑛

改革开放以来,我国经济走向快速发展的轨道,随着金融体制改革的不断深化,对利率市场化的需求愈发强烈。Shibor在我国利率市场化进程中起到了非常重要的作用,它是我国利率体系中的核心主导利率,是其他利率和金融产品价格制定的参考对象,是中央银行进行宏观调控的基础性指标。鉴于Shibor利率目前在我国金融市场的重要地位,本文讨论和分析影响Shibor利率变动的因素,有助于央行和各金融机构预测Shibor利率的影响因素和未来走势,从而科学制定政策。

一、SHIBOR的影响因素

1、货币供应量。Shibor是银行间的拆借利率,一个银行以多少的利率向另一个银行进行借贷,是由这个市场上借贷资金的供给和需求所决定的,而央行制定的货币供应量则可以直接决定借貸资金市场的供求。所以,货币供应量增加时,银行间市场的资金较为充足,Shibor利率下降。

2、金融机构存贷比。银行是金融市场的重要参与者,存贷款之比实则反映了其资产与负债的适配度,而资产与负债的总量对应关系会对商业银行的流动性风险产生影响。因此,金融机构存贷比的数值越大,表明金融市场上的资金需求越旺盛,势必推动各种利率水平的上升。

3、物价水平。在其他因素不变的情况下,当物价水平上升,人们为了能够维持正常的生活水平,就需要用更多的货币来购买物价较低时的同样的物品,这样货币的供给便不足以满足人们的货币需求,最终导致利率上升。

4、汇率。汇率通过影响国内物价水平、短期资本流动而间接地影响利率水平。当汇率水平降低时,外国商品相对本国商品更具有竞争力,这时进口会增加,出口则减少,国内物价水平上升,本币升值,本币需求増加,导致本国利率上升。

5、股价指数。当股票市场运行良好时,股价升高,出于理性经济人的考虑,此时人们预期股价将下降,进而卖出自己的股票并把资金转入货币市场,从而使得货币市场上资金供给增多,市场上的流动性增强,进而导致利率下降。

6、国际利率水平。经济全球化的发展,使得国家之间的经济联系越来越密切,具体表现为资金在国际上的流动。当国外利率比国内利率水平高时,由于资本逐利的本质,资金会从国内向国外流动,国内市场资金的供应量减少,国外市场资金供应量增加,使得国外利率下降,国内利率上涨。

二、SHIBOR影响因素的实证研究

(一)数据选取与变量度量

本文选取2007年1月至2018年12月共144组月度数据为观测区间,所有数据均来源于wind数据库。选用隔夜Shibor利率为因变量,记为shibor。自变量共有六个,分别为:M2环比增长率(m2)、金融机构存贷比(cdb)、cpi、美元兑人民币即期汇率(ex)、上证综合指数(lsz)、隔夜LIBOR(libor)。

(二)单位根检验和协整检验

对各变量进行一阶差分后,进行ADF单位根检验,结果表明:各变量均为1%的水平下通过该检验,均为一阶单整序列,表明各变量都是平稳的时间序列。采用EG两步检验法来检验变量间是否存在协整关系,结果表明模型的残差序列在1%的显著性水平下通过了单位根检验,即本文的变量之间存在显著的协整关系。

(三)回归分析

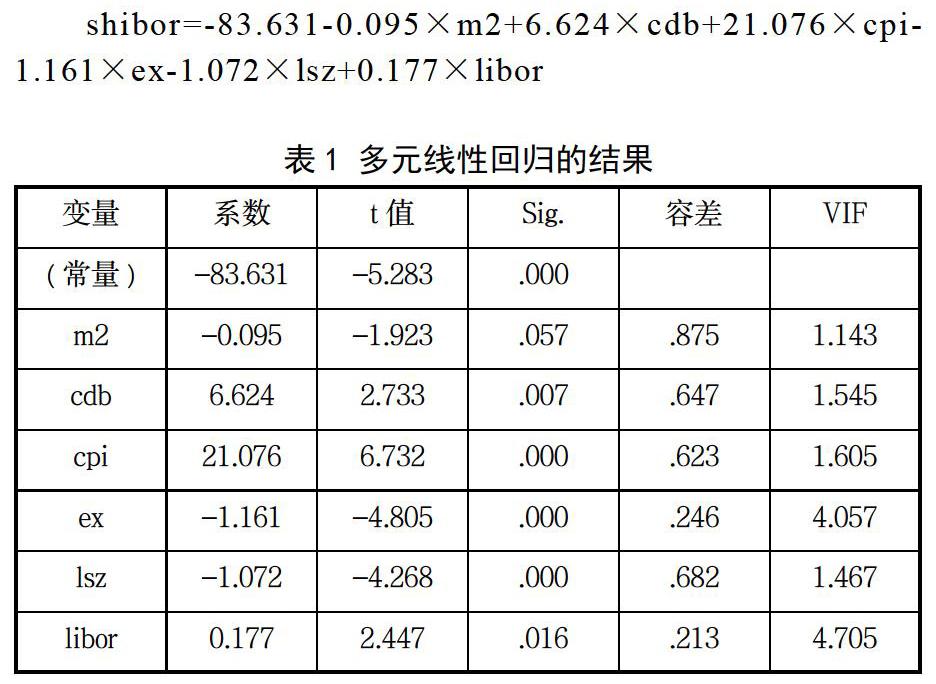

多元线性回归结果如表1所示。各变量的VIF值均小于10,容差也都小于1,可见各变量之间基本不存在共线性。模型的拟合度R2为50.4%,表明模型的拟合效果较好。

从回归结果可以看出,货币供应量增长率、金融机构存贷比、物价指数、汇率、上证综合指数和Libor利率对隔天Shibor利率都有较为显著的作用。本文的六个自变量与因变量之间的关系与前文的理论分析部分均较为吻合。由此得到上海银行间同业拆借利率影响因素的回归模型为:

shibor=-83.631-0.095×m2+6.624×cdb+21.076×cpi-1.161×ex-1.072×lsz+0.177×libor

三、研究结论

本文构造了多元线性回归方程,得到结论如下:货币供应量增长率、汇率和股价指数与Shibor利率呈显著负相关关系;而金融机构存贷比、物价指数和Libor则与Shibor呈显著正相关关系。其中,货币供应量增长率的影响作用显著性偏弱,其余变量均具有强显著性。

自Shibor利率于2007年运行以来,其基准地位日益稳固,利率市场化进程也不断地得到推进。当前我国存贷款利率上下限已经正式放开,但其仍存在至少两种约束机制:一是MPA七大项中的“定价行为”,变相对银行存贷款利率进行了严格约束;二是市场利率定价自律机制,主要是对存款利率上浮上限进行约束,上限一般在40%-50%。这反映出,当前中国利率市场仍存在“双轨制”的问题,且二者逐渐统一将是利率市场化的“未竟之旅”。

【参考文献】

[1] 郭强,李向前,付志刚.货币政策工具与货币市场基准利率:基于中国的实证研究[J]. 南开经济研究,2015(1):119-130.

[2] 韩美清.基于ARMA 模型的银行间质押式回购利率的实证研究[J].金融研究,2008(5):138-150.

[3] 徐枫.我国银行间同业拆放利率影响因素的实证分析[J].金融论坛,2004(9):57-61.

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

建筑设计管理(2014年12期)2014-02-28