基于熵值法和功效系数法的互联网保险公司财务风险预警研究

2019-11-22 06:14侯旭华彭娟

财经理论与实践 2019年5期

侯旭华 彭娟

摘 要:依据四家专业互联网保险公司2017年报表数据,基于熵值法和功效系数法,考量互联网保险公司财务风险预警。结果显示:按照财务风险由小到大排名,依次为众安保险、易安财险、泰康在线、安心财险;财务风险预警结果分别为轻警、轻警、轻警、中警。安心财险财务风险最大的原因在于其资产流动性较低,保费收入有限,综合费用率高,亏损严重。鉴此,应降低应收保费,调整产品结构,拓宽保费收入来源,降低咨询与技术服务费。

关键词: 互联网保险公司;财务风险;预警;熵值法;功效系数法

中图分类号:F235.2 文献标识码: A 文章编号:1003-7217(2019)05-0040-07

一、引 言

随着我国互联网的快速发展,传统保险业与大数据、云计算、区块链等技术不断融合,互联网保险应运而生。传统保险业与“互联网+”的结合为中国保险市场带来了新的业务增长点,但也使其面临与以往不同的各种挑战。特别是对于专业互联网保险公司,与传统保险公司相比,呈现出销量大、交易频繁、单均保费低、碎片化、快速、去中介化、轻资产等特点,其特殊经营模式使得这些新型公司面临着与传统保险公司不同的财务风险。因此,如何建立互联网保险公司预警机制,对互联网保险公司持续健康发展具有重要的现实意义。

关于保险公司财务风险预警,目前国内外学者的研究范围主要针对传统保险公司。Patrick L等(2006)使用神经网络方法中的学习向量量化法和反向传播法对保险公司偿付能力进行预测,结果发现神经网络法的预测效果比传统预警方法好[1]。Gulsun I等(2010)以1992—2006年45家非寿险公司的财务数据为基础,分别使用Logit模型、判别和回归分析三种方法预测这些公司的财务状况,通过比较发现Logit模型具有较强的预测能力[2]。许敏敏等(2016)运用Z-score模型对部分财险公司在2011—2013年的财务状况进行研究,将得到的Z值与实际情况进行验证比对 [3]。闫春等(2018)搜集了57家寿险公司的报表数据,运用Pls-Logit模型对寿险公司的财务风险预警问题进行实证研究[4]。

就国内外研究现状来看,熵值法和功效系数法尚未运用在保险领域,但在其他行业财务风险预警中得到推广。Aziz等(2006)在对前人关于财务风险预警实证研究的成果进行统计分析后发现,基于熵值法的预警模型的精确度达到85%,明显高于其它传统预警方法[5]。Sven Sandow等(2007)发现当样本数据难以充分获取的情况下,熵值法能够从有限信息中挖掘最大信息量,尽可能运用现有数据得出合理客观的结论[6]。丁琼等(2015)基于8家高速公路上市公司2012年财务数据,利用功效系数法分别计算各个公司预警指标得分,结果表明,该方法可靠性和操作性强[7]。李霞等(2016)以非营利组织为研究样本,运用主成分分析法选取12个财务风险预警指标,采用功效系数法,计算出综合功效得分[8]。Li-yan Sun等(2017)认为熵值法能有效克服人为因素带来的主观性,使指标权重的确定更具有说服力,并采用熵权TQPSIS方法建立了评价模型[9]。

综上所述,目前关于保险公司财务风险预警研究的对象还是传统保险公司,针对互联网保险公司财务风险预警研究很少。传统保险公司财务风险预警模型在logistic法、Logit法、神经网络法、Z-score模型取得了一定成果,但熵值法和功效系数法尚未运用到保险领域。目前我国专业互联网保险公司仅仅四家,样本数量有限,传统的实证模型无法适用,而熵值法对样本数量要求不高,客观性强。因此,本文基于互联网保险经营特征设计财务风险预警指标体系,运用熵值法对指标进行筛选,进而采用功效系数法,判断具体警情,并有针对性地提出财务风险预警建议,从而为互联网保险公司财务风险管理提供理论参考和决策建议。

二、基于熵值法的互联网保险公司财务风险预警指标的构建

(一)指标初始设计

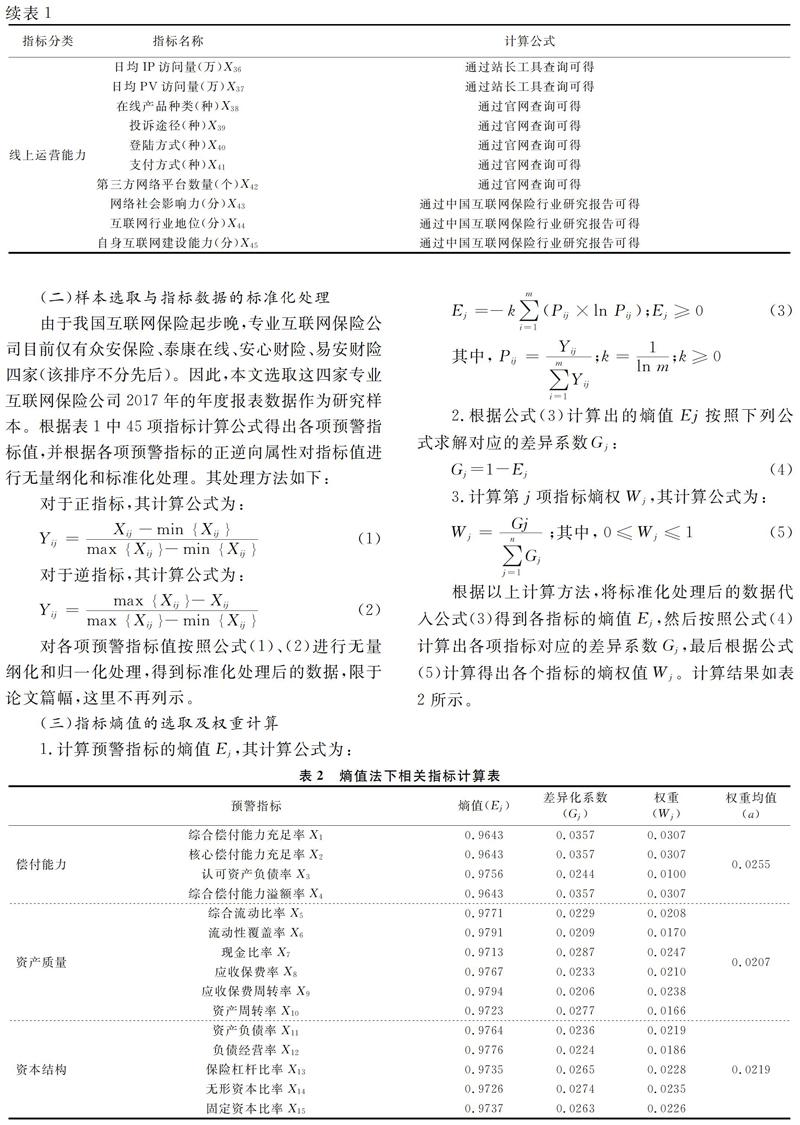

互联网保险公司财务风险主要体现在偿付风险、资产流动性及其营运风险、资本风险、经营风险、盈利风险、现金流量风险、线上运营风险[10],因此,本文从偿付能力、资产质量、资本结构、经营能力、获利能力、收益质量、线上运营能力这七个方面设计财务风险预警指标。具体指标见表1。

(二)样本选取与指标数据的标准化处理

由于我国互联网保险起步晚,专业互联网保险公司目前仅有众安保险、泰康在线、安心财险、易安财险四家(该排序不分先后)。因此,本文选取这四家专业互联网保险公司2017年的年度报表数据作为研究样本。根据表1中45项指标计算公式得出各项预警指标值,并根据各项预警指标的正逆向属性对指标值进行无量纲化和标准化处理。其处理方法如下:

对各项预警指标值按照公式(1)、(2)进行无量纲化和归一化处理,得到标准化处理后的数据,限于论文篇幅,这里不再列示。

(三)指标熵值的选取及权重计算

1.计算预警指标的熵值Ej,其计算公式为:

3.计算第j项指标熵权Wj,其计算公式为:

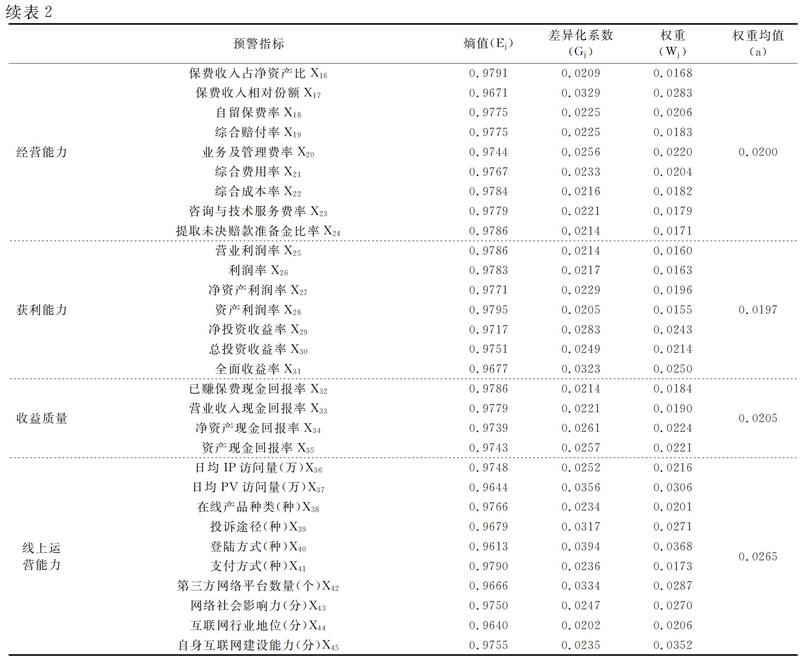

根据以上计算方法,将标准化处理后的数据代入公式(3)得到各指标的熵值Ej,然后按照公式(4)计算出各项指标对应的差异系数Gj,最后根据公式(5)计算得出各个指标的熵权值Wj。计算结果如表2所示。

(四)相关性分析与指标筛选

1.计算步骤。首先,将四家互联网保险公司2017年的预警指标值输入统计软件SPSS.22进行相关性分析;然后,將相关性系数大于或等于0.9的预警指标筛选出来,与熵值法计算出的预警指标权重进行比较,在相关性较高的指标中保留权重较大的指标,剔除权重较小的指标。最后,对于相关系数小于0.9的指标,选择权重大于该指标集合均值的指标[11]。

2.相關系数计算与指标筛选。

以偿付能力指标相关系数计算与指标筛选为例,将四家互联网保险公司2017年有关偿付能力指标值输入统计软件SPSS.22进行相关性分析,具体分析结果见表3。

由表3可以看出,综合偿付能力充足率X1、核心偿付能力充足率X2、综合偿付能力溢额率X4的相关系数都大于0.9,这三个指标的权重均较大,因此可全部保留。而认可资产负债率X3的相关系数小于0.9,且其权重小于该指标类的权重均值0.0255,因此,不能将该指标作为最后的预警指标,所以,偿付能力指标经选取后留下了三个指标,它们分别是综合偿付能力充足率X1、核心偿付能力充足率X2、综合偿付能力溢额率X4。具体情况见表4。

同理,将资产质量、资本结构、经营能力、获利能力、收益质量、线上运营能力指标值输入统计软件SPSS.22进行相关性分析,这里不再列示。

(五)最终预警指标及其权重的确定

根据以上相关性分析,筛选出互联网保险公司27个财务风险最终预警指标,并按式(3)(4)(5)求出指标权重,具体情况见表5。

三、基于功效系数法的互联网保险公司财务风险预警分析

(一)财务风险预警指标分值的计算

传统的功效系数法在计算指标得分时,基础分和调整分的比值在任何情况下都是6∶4,缺乏针对性和灵敏度。为了弥补这一缺点,本文将基础分与调整分的固定比值调整为浮动比例,将满意值和不允许值两档标准值,增加为优秀值、良好值、平均值、较低值和较差值五档标准值。具体计算公式如下:

单项预警指标功效系数=(指标实际值-本档标准值)/(上档标准值-本档标准值) (6)

本档基础分值=单项预警指标权重×本档标准系数 (7)

上档基础分值=单项预警指标权重×上档标准系数 (8)

本档调整分值=单项预警指标功效系数×(上档基础分值-本档基础分值)(9)

单项预警指标得分=本档基础分值+本档调整分值(10)

其中标准值的确定是以具有互联网保险业务的68家财险公司的报表数据为基础计算各项指标值,参考了财政部发布的《金融企业绩效评价方法》中介绍的分段简单平均法。根据相关数据,按照公式(6)~(10)计算每个指标的单项得分值,见表6。

(二)互联网保险公司财务风险预警结果

根据表6的计算结果,将单项指标的得分与其对应权重相乘得到各个公司的分项能力得分,并进行排名。将分项得分进行汇总得到各家公司的综合能力分数,并进行综合排名。具体结果见表7。

本文将财务风险预警的警情划分为五个级别,区间数字越小,警戒级别越高。预警得分在[0.8,1]区间表示无警,风险很小;预警得分在[0.6,0.8]区间表示轻警,属于关注风险;预警得分在[0.4,0.6]表示中警,属于较小风险;预警得分在[0.2,0.4]区间表示重警,属于较大风险;预警得分在[0,0.2]区间,表示巨警,属于重大风险。由表7的计算结果可知,2017年众安保险、泰康在线、安心财险、易安财险的财务风险预警得分分别为0.7592、0.6176、0.5662、0.6603,参照以上警情划分标准,众安保险、泰康在线、安心财险、易安财险的财务风险预警结果分别为轻警、轻警、中警、轻警。

四、结论与建议

通过以上研究结果可以发现,按照财务风险由小到大排名依次为众安保险、易安财险、泰康在线、安心财险。从表7可以看出,安心财险综合排名最后,其主要原因在于其资产质量、经营能力和获利能力都排名最后。基于此,应采取以下对策:

1.降低应收保费,提高资产的流动性。安心财险资产质量排名最后,因为其应收保费率最高,为24.66%,大大超过行业8%标准比率。因此,应充分收集客户数据,建立客户资信评分制度,加强客户征信管理和应收保费的监控,形成对应收保费的事前防范和事中控制。充分利用人工智能在数据感知、搜集、分析、处理等方面的巨大优势,使得这一技术成为对投保人的资金数据及相关参数进行模型分析的重要工具,进而形成对应收保费的全过程监控[12] 。

2.调整产品结构,拓宽保费收入来源。安心财险经营能力排名最后,其中一个重要原因是其产品结构单一,过度依赖保险期限较短的传统车险业务,导致其保费收入在四家专业互联网保险公司保费收入总额中仅占8.55%。因此,应尽量开发贴近消费者需求的具有强大市场竞争力的创新型产品,逐步向健康、消费以及航旅等生态产品转移,开发结构复杂、高价值的长期寿险产品,从而提高保费可持续增长能力。

3.降低咨询与技术服务费,提高获利能力。安心财险获利能力排名最后,主要原因是支付给第三方网络平台的咨询与技术服务费居高不下,造成综合费用率和综合成本率分别高达131.92%和196.45%,亏损位居首位。数据显示,2017年安心财险营业利润率、净资产利润率分别为-90.77%、-39.68%。因此,对于第三方网络平台的选择应从成本效益的角度考虑,以最小的成本获得利益最大化。对于咨询和服务费应反复协商与谈判,加强与现有第三方平台的合作深度和粘度,提高议价能力[13]。审慎探索投资、收购及业务合作的机会,达成战略联盟,完善利益共享机制。

参考文献:

[1] Patrick L,Brockett, Linda L, et al. A comparison of neural network statistical methods and variable choice for life insurers financial distress prediction[J].Journal of Risk and Insurance,2006,73(3):397-419.

[2] Gulsun I, Umit G.Early warning model with statistical analysis procedures in Turkish insurance companies[J]. Nucleic Acids Research, 2010,24(7):1238-1245.

[3] 许敏敏,王紫玥,徐徐.基于Z-score模型的财产保险公司财务预警模型研究[J].财务管理与资本运营,2016(5):38-41.

[4] 闫春,王泽祎.基于Pls-Logit模型的寿险公司财务风险预警模型研究[J].技术与创新管理,2018(1):102-110.

[5] Adnan Azia M, Dar H A. Predicting corporate bankruptcy: where we stand?[J].Journal of Corporate Governance,2006,6(1):18-33.

[6] Sandow S, Zhou X. Data-efficient model building for financial applications: a semi-supervised learning approach[J].The Journal of Risk Finance,2007,8(2):133-155.

[7] 丁琼,孙美霖.概率权数功效系数评价模型改进及实证[J].统计与决策,2015(4):93-95.

[8] 李霞,干胜道.基于主成分分析的非营利组织财务风险评价研究[J].湖北社会科学,2016(3):104-108.

[9] San L, Miao C, Yang L. Ecological-economic efficiency evaluation of green technology innovation in strategic emerging industries based on entropy weighted TOPSIS method[J].Ecological Indicators,2017,73:554-558.

[10]王向楠.財产险业务线的系统性风险研究[J].保险研究,2018(9):44-55.

[11]贾博婷,赵天威,祝志川.基于熵值修正G2赋权的综合评价方法及实证[J].统计与决策,2019(8):30-34.

[12]张旺,刘戟锋.技术伦理学视域下的网络安全规范路径——以人工智能技术为例[J].湖湘论坛,2018(2):130-136.

[13]侯旭华,刘洋芷.互联网保险公司财务风险研究[J].财经理论与实践,2017(6):47-51.

(责任编辑:钟 瑶)

猜你喜欢

今日农业(2019年12期)2019-08-13

现代园艺(2017年22期)2018-01-19

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

火控雷达技术(2016年3期)2016-02-06

小说月刊(2014年11期)2014-04-18