贫困地区农户创业的信贷需求研究

2019-11-22 06:14何广文刘甜

财经理论与实践 2019年5期

关键词:贫困地区

何广文 刘甜

摘 要:从创业动机异质性的视角探究贫困地区创业农户的信贷需求及影响机理,结果发现:贫困地区创业农户的信贷需求总体与其预期收益呈正相关关系,由于不同创业动机农户的资本积累和对外部资金的依赖程度存在差异,部分抵消了预期收益对信贷需求的影响, 生存维持型和价值实现型创业农户的信贷需求相对较大;不同创业动机农户的正规信贷需求未表现出显著差异,贫困地区正规信贷产品同质化严重;创业年限等创业特征对不同创业动机农户的信贷需求有差异性影响。

关键词: 贫困地区;信贷需求;创业动机

中图分类号:F830.58 文献标识码: A 文章编号:1003-7217(2019)05-0011-08

一、引 言

精准扶贫如何“精”,金融精准扶贫如何“准”,充分了解贫困地区农户的金融需求特征是必要条件。在扶贫攻坚的决胜阶段,准确把握贫困地区创业农户的信贷需求特征,精准投放金融服务是取得脱贫攻坚胜利的强力武器;而在后扶贫时代,如何满足创业农户的金融需求、帮助其提升创业项目的可持续发展能力,亦是关系到能否巩固脱贫成果、加速贫困地区乡村振兴进程的关键问题。

持有不同创业动机的农户其初始资源禀赋及诉求具有较大差异因而分属于不同层次[1-3],而不同层次的农村金融需求主体其信贷需求有鲜明的层次性[4-6]。尽管已有较多学者指出持有不同创业动机的创业农户对资源的需求存在差异,但鲜有文献具体关注不同创业动机农户其信贷需求的差异性。创业动机会影响创业者的创业行为和决策,包括对机会的评估以及对资源的寻求,进而影响其创业绩效[3,7]。农户不同层次的创业动机在经营发展能力影响创业绩效的关系中发挥调节作用,创业的主动性越强,越有利于激励创业者充分利用各项资源提升创业绩效、达成创业目标[1]。机会型创业对创业者的社会资本和人力资本有较高要求,这些要素使创业者能够获得更多的创业资金,而生存型创业则对创业者自身的坚韧品质有较高要求,使其能够克服资本上的短缺[2]。可见,农户的创业动机直接影响农户创业过程中对资源的寻求和使用,使得不同创业动机的农户的创业行为产生差异。那么,不同创业动机的农户对资金信贷需求的特征如何、存在哪些差异、影响机制是什么、如何予以满足,对这些问题的研究对于精准、高效地扶持贫困地区的创业农户尤为重要。

二、理论分析及研究假说

以全球创业观察GEM和其他相关文献对创业动机的划分为基础[1,3,8-11],本文将农户的创业动机分为生存维持型、效益追求型和价值实现型。生存维持型包括:首要创业动机为“找不到工作”“糊口”的创业农户;效益追求型包括:首要创业动機为“想多挣点钱”的创业农户;价值实现型动机包括:首要创业动机为 “发挥自身特长”“看好行业发展前景”“成就一番事业”“实现自我价值”“带领村民致富”等的创业农户。

不同创业动机对应着不同水平的预期收益。根据Schumpeter[12]的理论,三种不同创业动机对应着三种创业与期望收入的关系:直接相关,即以获得收入、增加个人财富为唯一目标和结果;收入为第二产出,即获得成功的同时获得更多的收入,收入的获得是创业成功的一种标识;第三种则与收入无关,创业完全出于追求自我价值实现、成就自己的事业。结合效用理论,假设每个农户创业的效用由两方面因素决定:预期收益I和获得感s。s包括个人发展、自我实现等,农户创业的效用可以写成U(I,s)。生存维持型创业是由于农户缺乏其他选择、为了维持生活而进行的被动创业,其创业动机直接与预期收入相关:当创业的预期收益I大于原有生产经营方式的收入I0,创业的效用即大于原生产经营方式带来的效用。由于此类农户的创业动机是维持生存,意味着其原有的生产经营方式所带来的收入较低,进而对创业的预期收益要求相对较低。效益追求型创业农户以增加收入、提高生活水平为最主要的创业目的,只有当创业的预期收益I和对自我发展和生活水平提高等方面的获得感s均大于原生产经营或就业方式,创业行为才会发生,且创业的预期收入I在其效用函数的权重高于获得感s。因此,效益追求型农户对创业收益的预期高于原有的收入,亦高于以维持生存为目的进行创业的农户的预期收益。在价值实现型创业农户的效用函数中,自我实现的获得感s的比重要高于创业的预期收入I;自我是否实现的结果最终体现于创业是否成功,直接体现在是否获得更大的收益,收益越高,代表创业越成功,自我实现的获得感越强。因此,价值实现型创业者对创业的预期收益相对最高。简而言之,生存维持型创业、效益追求型创业和价值实现型创业,因创业动机的差异使得对创业的预期收益水平顺次升高,这与程郁和罗丹[13]的初始财富影响农户创业层次的观点不谋而合。

进一步,Schumpeter的理论表明,创业是生产函数的变化,通过生产技术的革新、新商品的引进等行为对生产要素进行重新组合,以形成新的生产方式和生产结构,并在这一过程中衍生出对资金的需求,在自有资金难以满足资金需求的情况下,即产生了强烈的信贷需求[12]。Baydas认为创业农户对正规信贷的需求差异是由风险差异造成的[14];一些国际学者也从风险的角度构建理论模型研究创业经营决策对信贷需求的影响机制,其基本的逻辑是创业者对债务的使用与他们承担金融风险的意愿和需要有关[15],融资被视为一种平衡经营风险的重要手段,使得农户面临的总风险保持在其可承受的区间范围[16]。这类模型被称为风险平衡模型,最初由Gabriel和 Baker[15]提出,已被广泛应用于美国和欧洲农户或农业企业的融资问题研究。本文根据该模型来分析创业农户的最优借贷规模。设农户创业的净收益为r,净资产为E,资产为A,根据杜邦分析法:rE=rA×AE。

根据式(3)可以从理论上得出结论:创业农户的信贷需求与其创业项目的预期收益性呈正相关关系,预期收益越高,信贷需求越大。为此,提出研究假说:创业动机通过预期收益的异质性正向影响创业农户的信贷需求。生存维持型创业农户预期收入最低,信贷需求最小;效益追求型创业农户预期收入较高,信贷需求较大;价值追求型创业农户对创业的预期收益最高,信贷需求最旺盛。

三、模型设定

(一)数据来源

数据来自课题组于2016年7-8月在广西、贵州、四川的调查,调查采取分层抽样的方式。首先,从2015年贫困人口超过500万的六个省份中选择广西、四川和贵州三个省份作为调研对象;然后,在三个省份中各选择2个国家级贫困县;最后,在每个样本县中根据经济发达程度将乡镇分成上、中、下三类,每类乡镇选择2~6个典型村,包括贫困村和非贫困村,在样本村随机入户进行一对一访谈,最终获得了农户问卷1035份,剔除存在缺失值或异常值的样本后,共获得有效问卷959份。其中,贫困村农户占比为47.24%,贫困户①占比为31.11%,创业农户占比为33.68%,其中生存维持型创业农户59户,效益追求型创业农户121户,价值实现型创业农户54户②。

(二)变量选择与模型设定

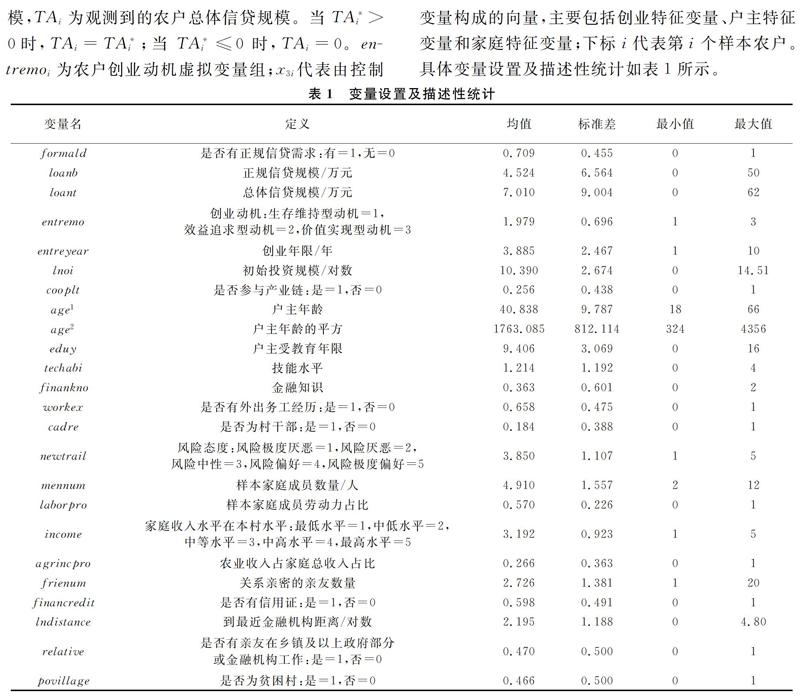

本文对创业农户信贷需求的研究从两个角度展开:正规信贷需求以及总体信贷需求。首先,本文关注的是创业动机对创业农户正规信贷需求的异质性影响。考虑到信贷约束问题的存在,正规信贷需求规模可能难以充分反映创业农户的信贷需求。鉴于Nagarajan等[17]和Swain[18]等认为贷款来源途径多样化的情况下,总贷款金额可以代表农户总体需求规模,本文进一步从创业农户的总体信贷需求角度研究农户创业动机异质性对信贷需求的影响。因此,被解释变量分别为:正规信贷需求规模、总体信贷需求规模。

正规信贷需求规模具体为创业农户在2015年从农信社、商业银行等正规金融机构获得的正规信贷金额。在234个创业农户样本中,有57.69%的创业农户有正规贷款,生存维持型、效益追求型和价值实现型创业农户中有正规信贷的创业农户占比分别为50.85%、61.98%和55.56%,贷款均值分别为8.07万元、7.767万元和7.8万元,贷款最大金额为50万,贷款平均金额为7.84万元,全部创业农户样本的贷款均值为4.53万元。可见,正规信贷需求规模存在大量0值样本,但这些0值的存在原因可能不同,即创业农户正规信贷需求规模的样本值存在自选择过程。具体而言,创业农户正规信贷需求规模受两个阶段决策的影响:“是否借”以及“借多少”,且这两个阶段的决定因素存在差异[19]。因此,在可观察的正规信贷规模基础上采用Heckman模型(亦被称为TobitⅡ模型)进行估计,模型设定如下:

Heckman模型分两个阶段进行估计:第一阶段使用Probit模型对选择方程进行估计,获得逆米尔斯比率(IMR)后,将逆米尔斯比率作为解释变量加入第二阶段的主方程中,使用OLS线性回归对模型进行估计。IMR系数显著不为0时,即代表样本存在自选择,Heckman模型选定有效,否則代表不存在自选择问题。

为满足Heckman模型有效的识别条件[20],在选择方程中加入金融获取特征变量作为识别变量。Elhiraika[21]认为农户是否参与正规信贷市场不仅取决于影响农户信贷需求的因素,还取决于信贷供给的可得性。因此,本文对识别变量的选取主要从信贷获得性角度出发,选择权利亲友[22]、是否有信用证[23]以及到最近金融机构距离[24]等作为识别变量,这些识别变量从信贷可获得性角度对农户正规借贷行为的决策产生影响,但不影响信贷需求规模,符合Heckman模型对识别变量的要求。

总体信贷需求规模具体为农户在2015年从各个渠道获得的信贷资金总和,包括来自于农信社、商业银行等正规金融机构的正规信贷,以及来自亲朋好友的非正规信贷。在234个创业农户样本中,有70.91%的农户有借款,生存维持型、效益追求型和价值实现型创业农户中有借款的创业农户占比分别为86.44%、80.17%和72.22%,贷款均值分别为8.16万元、8.17万元和11.05万元,最大金额为62万,平均金额为8.77万元,全部创业农户的借款均值为7.01万元。考虑到总体信贷需求规模也存在部分样本取值为0的情况,可观察到的仅为发生了借款行为的农户,因此,可能存在样本选择偏差,但不存在自选择问题,为删失数据,因此,采用Tobit模型对创业农户的总体信贷需求规模进行估计。模型设定如下:

四、 实证结果及分析

(一)创业动机异质性对贫困地区创业农户信贷需求的影响

表2是创业动机影响贫困地区创业农户正规信贷需求规模和总体信贷需求规模的估计结果。正规信贷需求规模模型的ρ显著不为0,表明确实存在自选择,采用Heckman模型是合理的。

在正规信贷需求规模的模型中,不论是选择方程(“是否借”)还是主方程(“借多少”),创业农户的创业动机均没有对其产生显著的差异性影响,与理论预期不一致,可能的原因是创业农户的正规信贷需求受到约束,且正规信贷产品同质性较强,不同创业动机可获得的正规信贷规模差距较小。

在总体信贷需求规模估计模型中,效益追求型创业农户显著小于生存维持型创业农户,价值实现型创业农户与生存维持型创业农户没有显著差异。这一估计结果与理论预期也不一致,可能的原因是创业农户经济基础的差异抵消了预期收入对信贷需求的影响。生存维持型创业农户的经济基础和资本积累相对较弱,尽管其预期收益和投资规模均相对最小,但其自有资本积累无法支撑其创业投资,因此,对外部资金有较高的依赖;而效益追求型和价值实现型创业农户在创业前可能有一定的资本积累,因而对外部资金的需求规模小于实际的投资规模,由于价值实现型创业农户的预期收益和投资规模相对更大,因此,对信贷的需求总额略大于效益追求型农户。初始投资规模显著正向影响创业农户的总体信贷需求规模的估计结果进一步支持了上述假设。

创业年限对创业农户的正规信贷需求规模产生了显著的正向影响,但对创业农户的总体信贷需求规模无显著影响,意味着随着创业年限的增加,创业农户的正规信贷可得性有所提高。是否参与产业链对创业农户的正规和总体信贷需求规模均没有产生显著的影响,表明贫困地区的产业没有形成集聚和带动效应,对创业农户的带动作用仍较弱[25]。

其他控制变量中,户主教育水平对创业农户的正规信贷行为产生显著的负向影响,对正规信贷需求规模产生显著的正向影响,这分别与秦建群等[26]和刘西川等[27]的研究结论相一致。出现这种反差的原因是,教育水平低的创业农户其自有积累相对较弱,因而更加关注“能否借到”;而教育水平高的创业农户具有更高的企业家能力,投资和扩大经营规模的能力更强,更加关注“借多少”。金融知识和村干部身份显著正向地影响创业农户的总体信贷需求,亦表明创业农户的企业家才能对其信贷需求有正向影响。收入水平对创业农户总体信贷需求有显著正向的影响,由于较高的收入水平代表创业农户有更多的投资机会和更强的把握机会的能力[28,29],从这一角度看,创业农户预期收益与信贷需求规模呈正相关的理论假说得到支撑。贫困村特征显著且正向地影响创业农户的正规信贷行为,显著且负向地影响创业农户的正规信贷需求规模,表明贫困村的创业农户信贷需求相对较小,更加注重能否借到,而非贫困村的农户信贷需求规模相对更大。

此外,在正规信贷需求规模估计方程的识别变量中,权利亲友和获得信用证显著地正向影响创业农户的正规信贷行为,表明信贷的可得性是决定创业农户信贷行为的重要因素。而与最近金融机构的距离影响并不显著,表明随着普惠金融的推进和贫困地区基础设施的不断完善,交通成本已不是影响贫困地区创业农户借贷的重要因素。

(二)创业特征对不同创业动机农户信贷需求的影响

在表2估计结果的基础上,进一步加入创业动机与创业特征变量的交互项,考察各创业特征对持有不同创业动机农户的正规信贷需求规模和总体信贷需求规模的影响,估计结果分别如表3和表4所示。从总体来看,创业特征对持有三种创业动机农户的正规信贷需求和总体信贷需求的影响较为一致。

首先,创业年限对持有不同创业动机农户的正规信贷行为未产生显著的差异性影响,对效益追求型创业农户的正规信贷需求规模和总体信贷需求规模的影响均显著弱于生存维持型创业农户和价值实现型创业农户,对价值实现型创业农户的正规和总体信贷需求规模的影响较生存维持型创业农户均未表现出显著差异。这可能是因为生存维持型创业农户的初始规模相对较小,后期的扩展投资还具有较大的空间,因而产生更大的信贷需求规模;而价值实现型创业农户追求更高的收益水平,因而有更强的扩展投资倾向,故信贷需求规模较大。其次,初始投资规模对效益追求型和价值实现型创业农户的正规和总体信贷需求规模影响均显著大于生存维持型创业农户。这可能是因为效益追求型和价值实现型的初始投资规模基数较大,投资规模每增加1%会带来更大的资金需求,进而使得这两类创业农户的信贷需求规模增长显著。最后,参与产业链对价值实现型创业农户正规信贷行为和需求规模的影响显著大于其他两类创业农户,对效益追求型创业农户的总体信贷需求规模的影响显著大于生存维持型创业农户和价值实现型创业农户,但仅略大于0(-4.519+4.522=0.003),意味着实际上参与产业链对创业农户信贷需求规模的影响并不大。

五、结论及政策启示

本文从创业动机异质性的视角探讨了贫困地区创业农户的信贷需求及影响机理,结果表明:(1)持有不同创业动机的农户其正规信贷需求规模未表现出显著差异,而总体信贷需求规模则有显著差异,说明正规信贷在支持创业农户方面缺乏灵活性、差异性的贷款产品和服务,且存在正规信贷约束问题。(2)创业农户的信贷需求总体与其预期收益呈正向相关,但由于持有不同创业动机的农户其经济基础的差异,即自有资本积累水平存在差异,使得对外部资金的依赖程度存在差异,部分抵消了预期收益对信贷需求的影响,生存维持型创业农户和价值實现型创业农户的信贷需求高于效益追求型创业农户。(3)创业年限、初始投资规模和参与产业链对持有不同创业动机农户的正规和总体信贷需求的影响总体相近,创业年限对效益追求型创业农户信贷需求规模的影响显著弱于其他两类创业农户;受初始投资规模基数较大的影响,初始投资规模对效益追求型和价值实现型创业农户的信贷需求规模的影响显著大于对生存维持型创业农户;由于贫困地区的产业发展仍不够充分,对创业农户的带动能力不足,参与产业链对创业农户信贷需求的影响总体较弱。

本文研究结论对增强金融精准扶贫的精准性、提升贫困地区创业农户信贷需求满足水平、加速推进贫困地区乡村振兴进程有如下启示:(1)结合贫困地区持有不同创业动机的创业农户的差异性信贷需求特征优化产品结构,为不同类型创业农户提供有针对性的信贷产品,适当增加对生存维持型创业农户和价值实现型创业农户的信贷供给和额度,提升贫困地区创业农户的信贷产品可得性。(2)根据创业年限、经营规模对不同类型创业农户信贷需求的影响,建立多层次的成长性信贷服务机制,为贫困地区创业农户持续提供定制化信贷支持。(3)完善贫困地区产业发展政策,提高贫困地区产业的带动效应,发挥产业扶贫作用。

注释:

① 贫困村农户样本包括生活在贫困村的全部样本农户,即贫困农户和普通农户;贫困户样本包括贫困村的贫困户和非贫困村的贫困户。

② 实际创业农户样本为323户,由于部分创业农户的创业动机信息缺失,予以剔除。此外,由于本文关注的是创业农户在创业及经营发展过程中表现出的信贷需求,因此,已进入成熟发展阶段的创业农户并不是本文关注的重点,且易造成结果偏差。本文对贫困地区创业农户的考察将创业年限设定为10年,剔除声称创业10年以上的样本后,有效创业农户样本为234份。

参考文献:

[1] 苏岚岚, 彭艳玲, 孔荣. 农民创业能力对创业获得感的影响研究——基于创业绩效中介效应与创业动机调节效应的分析[J]. 农业技术经济, 2016 (12): 63-75.

[2] 胡怀敏,肖建忠.不同创业动机下的女性创业模式研究[J].经济问题探索,2007(8):24-26.

[3] 朱红根,康兰媛. 农民工创业动机及对创业绩效影响的实证分析——基于江西省15个县市的438个返乡创业农民工样本[J]. 南京农业大学学报(社会科学版), 2013(5): 59-66.

[4] 何广文等.中国农村金融发展与制度变迁[M].北京:中国财政经济出版社,2005.

[5] 冯兴元,何梦笔,何广文.试论中国农村金融的多元化——一种局部知识范式视角[J].中国农村观察,2004(5):17-29+59-79.

[6] 陈雨露,马勇.中国农村金融论纲[M].北京:中国金融出版社,2010.

[7] Shane S , Locke E A , Collins C J . Entrepreneurial motivation[J]. Human Resource Management Review, 2003, 13(2):257-279.

[8] 孙红霞,郭霜飞,陈浩义.创业自我效能感、创业资源与农民创业动机[J].科学学研究,2013 (12):1879-1888.

[9] 尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98.

[10]李祎雯,张兵.非正规金融对农村家庭创业的影响机制研究[J].经济科学,2016(2):93-105.

[11]罗明忠,邹佳瑜,卢颖霞.农民的创业动机、需求及其扶持[J].农业经济问题,2012(2):14-19+110.

[12]Schumpeter J A. The theory of economic development: an Inquiry into profits, capital, credit, interest, and the business cycle[M]. Cambridge, Massachusetts: Harvard University Press,1934.

[13]程郁,羅丹.信贷约束下农户的创业选择——基于中国农户调查的实证分析[J].中国农村经济,2009(11):25-38.

[14]Baydas M M, Meyer R L,Aguilera-Alfred N. Credit rationing in small scale enterprises: special microenterprise programs in ecuador[J]. Journal of Development Studies, 1994(2):279-288.

[15]Ifft J, Novini A, Patrick K. Debt use by US farm businesses, 1992-2011 [J]. USDA-ERS Economic Information Bulletin,2014(122):53.

[16]Gabriel S C, Baker C B. Concepts of business and financial risk[J]. American Journal of Agricultural Economics, 1980(3):560-564.

[17]Nagarajan G, Meyer R, Hushak L. Demand for agricultural loans: a theoretical and econometric analysis of the philippine credit market[J]. Savings and Development, 1998(3):349-363.

[18]Swain B R. The demand and supply of credit for households[J]. Applied Economics, 2007(21):2681-2692.

[19]刘西川, 黄祖辉, 程恩江.贫困地区农户的正规信贷需求:直接识别与经验分析[J]. 金融研究, 2009(4): 36-51.

[20]Maddala G S. Limited-dependent and qualitative variables in econometrics[M]. Cambridge: Cambridge University Press, 1983.

[21]Elhiraika A B. An econometric analysis of farm households participation in the rural credit market in Sudan[J]. Savings & Development,1999(2):193-213.

[22]宁国强, 兰庆高, 武翔宇. 种粮大户正规信贷供需规模影响因素及贡献率测度——基于辽宁省582户种粮大户调研数据的实证分析[J]. 农业技术经济, 2017 (6): 88-96.

[23]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011 (11):116-129.

[24]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2):44-52+111.

[25]张益丰,郑秀芝.企业家才能、创业环境异质性与农民创业——基于3省14个行政村调研数据的实证研究[J].中国农村观察,2014(3):21-28+81.

[26]秦建群,吕忠伟,秦建国. 中国农户信贷需求及其影响因素分析——基于Logistic模型的实证研究[J]. 当代经济科学, 2011(5): 27-33+125.

[27]刘西川, 陈立辉, 杨奇明. 农户正规信贷需求与利率:基于Tobit Ⅲ模型的经验考察[J]. 管理世界, 2014(3): 75-91.

[28]米运生,曾泽莹,高亚佳. 农地转出、信贷可得性与农户融资模式的正规化[J]. 农业经济问题, 2017(5): 36-45+110.

[29]钟春平,孙焕民,徐长生.信贷约束、信贷需求与农户借贷行为:安徽的经验证据[J].金融研究,2010(11):189-206.

(责任编辑:宁晓青)

猜你喜欢

今日农业(2020年20期)2020-12-15

甘肃教育(2020年21期)2020-04-13

石油沥青(2020年1期)2020-01-01

当代陕西(2019年18期)2019-10-17

广西农学报(2019年6期)2019-06-10

农民文摘(2019年4期)2019-04-11

当代陕西(2018年24期)2019-01-21

智能城市(2018年7期)2018-07-10

兽医导刊(2016年12期)2016-05-17

中国老区建设(2016年6期)2016-02-28