农业产业化与普惠金融的耦合关系及协调发展

2019-11-22 06:14彭建刚徐轩

财经理论与实践 2019年5期

彭建刚 徐轩

摘 要:在讨论农业产业化与普惠金融系统协调发展机理的基础上,分别构建农业产业化与普惠金融的评价指标体系;利用耦合协调度模型,以湖南省为例分析2008-2017年农业产业化与普惠金融的发展情况及其耦合关系的时序变化过程。结果发现:湖南省农业产业化与普惠金融的水平均呈上升趋势,两者耦合协调度不断提高,已由过渡阶段转变到了协调阶段。两者呈现农业产业化相对滞后与普惠金融相对滞后交替变化的情况,现阶段表现为农业产业化相对滞后。为了促进农业产业化与普惠金融的协调发展,开发性普惠金融支持的重点应当是农业产业化,需要加快基于农业产业化的普惠金融基础设施建设,特别是数字普惠金融的建设,强化金融素质教育,并建立相应的协调管理机制。

关键词: 普惠金融;农业产业化;耦合关系;协调发展

中图分类号:F832.43 文献标识码: A 文章编号:1003-7217(2019)05-0019-08

一、引 言

要解决发展不平衡不充分的问题,就必须提高普惠金融水平。2018年1月,《中共中央国务院关于实施乡村振兴战略的意见》提出普惠金融重点要放在乡村。实现乡村振兴,摆脱贫困是前提,要激发贫困人口的内生动力;产业兴旺是重点,必须加快构建现代农业产业体系、生产体系、经营体系,促进小农户和现代农业发展有机衔接[1]。2019年中央一号文件强调发展壮大乡村产业,拓宽农民增收渠道,完善农业支持保護制度,打通金融服务“三农”各个环节[2]。在促进乡村振兴过程中,普惠金融与农业产业化的基本目标具有内在统一性。

我国农业生产组织模式经历了由人民公社集体生产到以家庭为单位的联产承包责任制的改革,目前正在向基于分工合作的农业产业化经营模式转变,体现了否定之否定的螺旋式发展过程。改革开放初期的土地改革,突破了“大锅饭”的体制,由农户自我管理、生产、经营,调动了农民的积极性,解决了农民的温饱问题。但是,随着经济发展,以户为单位的小规模生产经营方式组织化程度低、经营主体分散、生产效率低下的问题越来越突出,难以满足当前市场发展需求和农民收入增长需要。农业发展正在经历产业转型升级的变革,追求更高的经济效益。农业产业化是市场经济发展与经济体制深化改革的产物,采用新型的集体化经营模式,具有生产专业化、经营规模化、管理科学化的特征。

农民既是普惠金融重点服务对象,也是农村产业转型升级的基础力量。农业产业化是通过“龙头企业”的带动作用使小农户与大市场连接起来,采用将社会弱势群体的生产与农业现代化产业有机地联系为一整体的分工模式[3,4]。普惠金融则通过支持农户进入新型集体化经营模式,为农业产业转型升级提供助力,从而激发农村经济的发展潜力。在此背景下,有必要研究农业产业化与普惠金融的耦合关系,以推动农业产业化与普惠金融的协调发展。

围绕农业产业化与普惠金融的协调发展问题,有学者从农业产业发展的金融支持角度开展研究。Conning 和 Udry(2005)认为金融工具对农业投资创收具有重要作用,有限的金融服务将会制约农业规模布局、作物选择、技术投资以及基础设施建设[5]。Martin与Clapp (2015)认为国家通过监管与制度法规的建立调解农业与金融之间的关系,确保农业发展获得金融支持,并推进农业商品交易与产业发展为农业吸引私人投资创造条件,对农民生活水平提高与农业可持续性产生重要影响[6]。华中昱等(2016)对贫困地区新型农业经营主体的金融需求状况进行调研,认为新型主体金融需求旺盛,但是在融资的成本、期限及金额上满足程度较低,不利于现代农业发展[7]。刘婷婷(2016)分析金融支持对农业生产经营的影响,认为我国金融支农效果不明显,融资约束与融资不确定性导致农业生产经营利润降低[8]。陈颖(2018)建立了银行业支持农业供给侧结构性改革的金融服务效果评估体系,指出农业适度规模化、经营产业化、生产特色化等是农业供给侧改革金融服务需求的重点领域[9]。张琦等(2018)的研究结果表明,金融服务质量不高制约了“三农”发展,而供给约束是当前影响金融服务质量的主要因素[10]。

有的学者将农户融资可得性与农业产业化联系起来进行思考。Miller和Jones(2010)提出基于农业价值链的融资模式可以降低融资成本与融资风险,帮助小农户获得融资并融入高价值的市场,对于小农户来说更具有包容性[11]。Swamy 和 Dharani(2016)认为加入农业价值链有助于农民获得持续的金融服务,帮助他们从价值链内外部获得融资;而农业价值链融资方式能够降低交易成本并增加产业附加值,支持农业的转型与商业化[12]。马九杰等(2017)认为在农业核心组织和金融机构全流程控制的前提下,基于农业产业价值链再造的商业模式与业务模式的创新可以更好地促进金融普惠与“三农”发展[13]。田剑英(2018)通过对浙江省55条农业产业链的跟踪与调查得出,农业全产业链融资能够提高新型农业经营主体和规模农户融资的可得性、提升农村普惠金融实施效率,是金融深化的体现[14]。黄益平等(2018)认为产业化、数字化和市场化是解决农村金融根本困难的有效途径[15]。

综合上述文献,已有学者从金融支持农业产业化与农业产业化发展提升金融包容性两个角度将农业产业发展与普惠金融相关理念结合起来,但是鲜有文献对两者的内在关系进行深刻分析,缺少农业产业化与普惠金融耦合关系的实证研究。为此,本文利用熵值法与耦合协调度模型对湖南省农业产业化与普惠金融发展水平及其协调发展关系进行实证研究,并提出促进农业产业化与普惠金融协调发展的建议,以期为乡村振兴与农村经济发展提供新的思路。

二、农业产业化与普惠金融发展的耦合机理分析

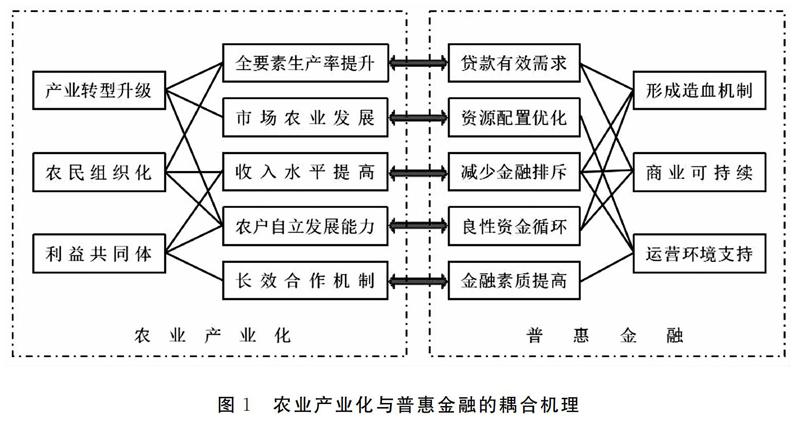

根据系统论观点,耦合是指不同系统之间相互作用彼此影响的一种动态关联关系。良性的耦合关系可以使系统要素协调配合,系统和谐发展,产生1+1>2的整体效应。解决收入不平等与经济发展不平衡不充分问题,实现农村高质量发展是农业产业化与普惠金融这两个运行系统的共同目标,两者之间可以相互促进,形成良性互动的协调发展关系,如图1所示。

(一)农业产业化系统的发展逻辑

农业产业化通过资源聚集进行规模生产,让专业人才来引导和组织一体化经营,优化各类生产要素组合与产业结构,将现代生产技术和机械化装备运用于农业生产与再生产过程中,利用科学管理手段对整个经营过程进行控制,各参与主体紧密配合形成高效有序的产业系统,实现农业的转型升级与全要素生产率提升。农业产业化经营一般采用科学高效的集约种养模式,注重构建产品加工、运输、销售的产业链条,节约内部交易成本,既扩大了产品增值,又能享受加工、运输、销售的多层附加值,有利于提高整体经营效率并形成比较优势,从而提高农产品的市场竞争力,促进农业与农村的市场化发展。

传统分散经营的农户小规模生产由于技术改造能力缺乏、生产投资有限、市场信息不对称而普遍存在效率低下和发展动力不足的问题。农业产业化可以带来农户生产理念和生产方式的变革,农业龙头企业通过其带动作用,引导农户参与到现代化农业生产系统中,提高农民的组织化程度,使其有机会获得优良的生产资料,使用先进的农业机械化装备,并学习科学管理的理念,从而提高其生产效率与农产品质量。目标一致的经济利益共同体是农业产业化发展的内核,农村产业系统的整体利益与各参与主体利益的一致性使得系统中各方力量注重薄弱的农户生产端的能力开发,有利于系统的稳定运行与长效合作机制的形成,以期实现共同利益的最大化。

(二)普惠金融系统的发展逻辑

普惠金融强调给予弱势群体获得金融服务的平等机会,助力经济发展方式转型。普惠金融系统的发展逻辑在于,商业性金融机构在为弱势群体提供金融服务的同时,自身能够赢利从而实现普惠金融的可持续发展。

普惠金融系统包括提供相关业务的金融机构以及普惠金融支持对象和其运营环境,这一系统的良好运行需要系统要素及其系统环境的协调有序[16]。

普惠金融的作用核心是支持贫困地区与弱势群体发展生产,形成造血机制。通过对普惠金融支持对象的生产能力开发,使其产生生产性贷款需求,从而实现资金的良性循环,这与普惠金融的商业可持续性是相统一的。普惠金融的商业本质要求其遵循成本效益原则,金融资源的有效利用与合理回报是金融机构提供普惠金融服务的内生动力,一方面,需要依靠农业产业化的造血机制形成良性资金循环;另一方面,则需要外部环境的相应支持。货币政策与信用建设是普惠金融系统运营环境的重要内容。近些年,中国人民银行通过运用差别存款准备金率、再贴现、再贷款等货币政策工具引导和促进信贷资金向“三农”领域倾斜,使农户等普惠金融对象能够获得恰当的货币信贷支持,并引导社会资源的合理配置[17],这是一个好的例证。还需要通过构建多层次全覆盖的普惠金融征信系统,完善弱势群体的信用信息,加强对普惠贷款需求方的资质审核,解决弱势群体的信息不对称问题,减少金融排斥。

对农村普惠金融系统的发展逻辑而言,处理好农业产业化与普惠金融的耦合关系最为关键。

(三)农业产业化与普惠金融的耦合关系

农业产业化与普惠金融的发展目标与工作对象具有内在一致性,两个系统之间存在着耦合关系。农业产业化全要素生产率的提升使得农户产生了扩大生产规模和加大生产投资的需求,从而激活了普惠金融的有效需求;普惠金融针对农户提供的低成本资金又能为农业产业化全要素生产率的进一步提升打下基础。普惠金融能够带动资金、人才、技术以及其他社会资源向农业发展聚集,提高农村资源配置的水平,促进农业产业转型升级,适应农业的市场化发展。农业的市场化发展又能够推动农村土地流转市场和农业科技市场的发育以及农村劳动力市场的改革,使普惠金融资金发挥更高的效率。因此,农业产业化对农户的带动作用与普惠金融重点关注的农民脱贫致富两者之间存在协调统一的关系。

普惠金融强调社会各阶层和群体的机会平等,但本质上属于商业行为范畴。现有的供血式普惠金融难以实现资金的有效利用,商业可持续性不足。农业产业化为普惠金融的发展带来了机遇和经营理念的更新。农业产业化要求普惠金融的业务关注所提供资金的开发性、造血性,重视农户创收能力的开发,注重信贷供给与农业产业链资金需求的匹配性,确保普惠金融服务“三农”的可持续性,实现普惠金融资金的良性循环。农业产业化系统中普遍运用的商业信用与组织内相应的激励约束机制强化了农户的守约意识,并以农业产业链为载体提高其金融包容性;随着金融素养的提升,农户能够主动运用金融工具实现生产发展与风险分担,使其在农业产业化发展过程中更具有主动性,有利于产业链合作关系的形成与稳定。

三、指标体系、模型构建与数据来源

农业产业化与普惠金融的协调发展在经济发展方式转型升级中具有关键性的作用。在剖析两者之间耦合机理的基础上,有必要构建合理的指标体系分别对农业产业化与普惠金融发展水平进行测度,并运用耦合协调度模型定量分析当前两系统的协调发展程度。

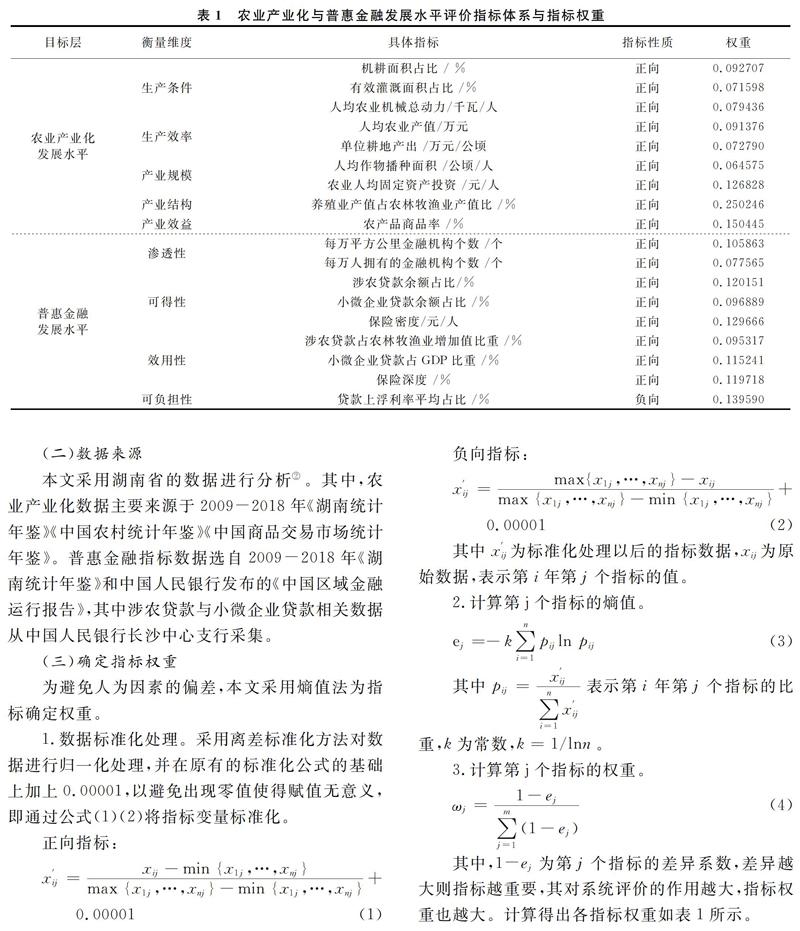

(一)农业产业化与普惠金融发展水平评价指标体系

农业产业化的本质是优化农业生产组织形式,促进农业发展,其具体表现为生产条件改善,生产效率提高、产业规模扩大、产业结构优化以及产业效益提升。因此,本文从这五个维度出发,并借鉴已有研究成果[18],考虑指标代表性与数据可得性,选取有效灌溉面积占比(%)等九个指标作为农业产业化的测度指标。关于普惠金融发展水平的测度,Sarma(2008)構建的指标体系以银行渗透性、金融服务可接触性、使用效用性作为衡量维度,分别采用拥有银行账户的人数、金融机构覆盖程度以及存贷款占GDP的比重来代表各个维度[19]。王修华等(2016)将机构设置与账户拥有归为普惠金融基础层,统一采用渗透性维度来衡量,其使用效用性维度包含金融服务的获得情况与使用效用,并增加了可负担性维度[20]。在借鉴与分析的基础上,根据我国实际情况,构建包括渗透性、可得性、效用性和可负担性四个维度九个指标的普惠金融发展水平的评价指标体系①。各维度具体指标如表1所示。

(二)数据来源

本文采用湖南省的数据进行分析②。其中,农业产业化数据主要来源于2009-2018年《湖南统计年鉴》《中国农村统计年鉴》《中国商品交易市场统计年鉴》。普惠金融指标数据选自2009-2018年《湖南统计年鉴》和中国人民银行发布的《中国区域金融运行报告》,其中涉农贷款与小微企业贷款相关数据从中国人民银行长沙中心支行采集。

(三)確定指标权重

为避免人为因素的偏差,本文采用熵值法为指标确定权重。

1.数据标准化处理。采用离差标准化方法对数据进行归一化处理,并在原有的标准化公式的基础上加上0.00001,以避免出现零值使得赋值无意义,即通过公式(1)(2)将指标变量标准化。

2.计算第j个指标的熵值。

3.计算第j个指标的权重。

4.计算农业产业化与普惠金融的综合指数。

(四)耦合协调度模型

耦合度衡量系统之间的联动程度,耦合协调度是系统之间相互促进良性互动的水平体现。为此,构建农业产业化与普惠金融两系统耦合度模型,即:

其中U1、U2分别代表农业产业化程度与普惠金融水平的测度指标。耦合度C衡量两个系统之间的相互作用大小,并不能反映农业产业化与普惠金融的整体水平高低以及两者间的协同效应。有时可能存在两个系统发展水平低而耦合度高的情况,因此,还需要引入耦合协调度作为测度指标来体现整体协同效应的好坏。

其中,D为耦合协调度;T是农业产业化与普惠金融发展的综合评价指数,反映两系统整体发展水平对耦合协调度的贡献;α与β分别表示农业产业化与普惠金融的系统权重,此处赋值α=β=0.5。

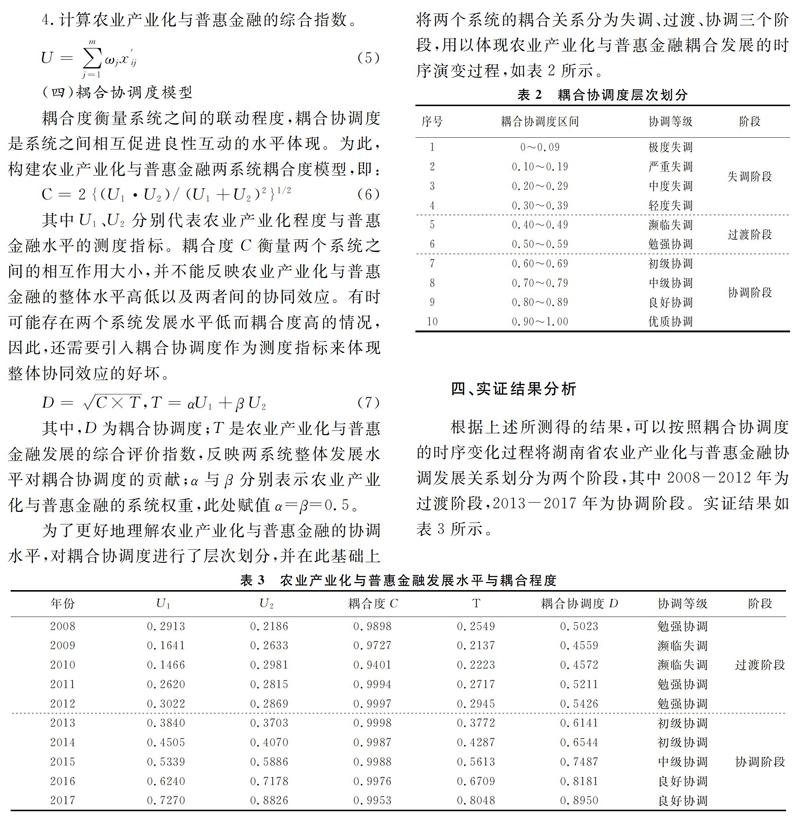

为了更好地理解农业产业化与普惠金融的协调水平,对耦合协调度进行了层次划分,并在此基础上将两个系统的耦合关系分为失调、过渡、协调三个阶段,用以体现农业产业化与普惠金融耦合发展的时序演变过程,如表2所示。

四、实证结果分析

根据上述所测得的结果,可以按照耦合协调度的时序变化过程将湖南省农业产业化与普惠金融协调发展关系划分为两个阶段,其中2008-2012年为过渡阶段,2013-2017年为协调阶段。实证结果如表3所示。

(一)农业产业化与普惠金融发展水平测度与分析

2008-2017年湖南省农业产业化各维度与指数变化如图2所示。农业产业化综合指数从2008年的0.2913上升到2017年的0.7270,发展水平明显提高。自上世纪90年代中期湖南省推进农业产业化经营以来,农产品基地建设形成了一定的规模,专业农合组织与农产品加工企业成长迅速。依托各地区资源优势与龙头企业带动,已形成了淡水产品、粮食加工与饲料生产、油料、桔橙、休闲农业等特色产业带。农业产业化的生产条件、生产效率、产业规模和产业效益维度的相关指标呈现稳定上升的趋势。其中2008-2010年指数呈递减状态,主要是由于养殖业产值下降,占农林牧渔业总产值的比重大幅减少,从2008年的49.12%下降到2010年的35.67%,产业结构维度的指标贡献度明显降低。国家和湖南省一直高度重视农业发展,2013-2017年中央一号文件连续强调农业现代化建设,以及湖南省政府《关于支持农业产业化龙头企业发展的实施意见》的出台,湖南省的三个“百千万”工程和农业“三项补贴”改革试点的实施,以及国家对农村一二三产业融合发展的推进,为湖南省农业产业化发展提供了多方面的政策支持,农业产业化水平稳步提升。

普惠金融发展指数则经历了“小幅上升—下跌—缓步提升—快速发展”的变动过程,渗透性、可得性以及效用性维度指标逐步优化,如图3所示。2008-2010年普惠金融发展水平提升,一方面,与此期间国家提高农村金融机构覆盖率有关;另一方面,2008年以来,中国人民银行连续五次下调存贷款利率,降低了资金成本,减少了农户与小微企业的融资压力,普惠金融可负担性增强。2011年普惠金融综合指数较前一年稍有下降,从数据上来看是由普惠金融效用性降低以及可负担性减弱引起的。深层次的原因是此期间国内经济增速放缓、通货膨胀压力加大以及宏观调控政策等因素造成了整体金融形势的变化,对普惠金融的发展短期内

产生了一定的负面影响。2011年以后,随着国家对普惠金融的高度重视,以及相关货币政策与财政政策对普惠金融发展的积极支持,湖南省的普惠金融发展水平稳步上升。2015年底,国务院颁布了《推进普惠金融发展规划(2016—2020)》,近几年普惠金融水平大幅提高,普惠金融渗透性、可得性与效用性皆显著提升。

(二)农业产业化与普惠金融耦合协调度的时序演变分析

2008-2017年,湖南省农业产业化与普惠金融耦合协调度由0.5023上升至0.8950,从过渡阶段发展到了协调阶段,协调发展水平不断提高。耦合协调度同时受到系统的整体发展程度以及系统耦合度的影响,系统间发展差距拉大会降低耦合度,进而对耦合协调度产生负向影响。

为反映农业产业化与普惠金融发展水平的差异,可以将各阶段两系统的协调发展关系划分为普惠金融滞后型和农业产业化滞后型,数据期间呈现农业产业化相对滞后与普惠金融相对滞后交替变化,具体情况如图4所示。

第一阶段(2008-2012年)耦合协调度在0.4~0.6之间,处于过渡阶段,农业产业化与普惠金融平均发展水平较低,相互促进作用有限。2009年与2010年的协调发展关系为农业产业化滞后,且两系统发展差距明显,受到农业产业化指数降低的影响,耦合协调度出现了一定幅度的下降。2011年由于农业产业化增速提高,两系统发展水平差距明显缩小,到2012年农业产业化发展出现超过普惠金融发展水平的趋势。第二阶段(2013-2017年)随着农业产业化与普惠金融系统发展水平提升,两系统的耦合协调度明显提高,系统之间实现了一定的良性互动。2013年与2014年两系统发展水平相对差异不明显。自2015年开始,出现农业产业化相对滞后现象,随着普惠金融的快速发展,两系统差距扩大,一定程度上抵减了系统发展水平提高对耦合协调度的正向效应。其原因在于:当前普惠金融发展主要集中在“量”上,资金使用效率不高的矛盾愈加突出,普惠贷款多以输血性为特征,普惠金融资金与农业产业的转型升级联系不够紧密,通过普惠金融工具引导农户进入农业产业链的作用不够明显,因而对农业产业化的带动能力不足。长期看,若大多数农户仍局限于小规模、低效率的个体生产经营模式,普惠金融不可持续,许多农户仍无法打破金融排斥的桎梏,最终会影响到农业产业化的发展速度和质量,两系统耦合协调度的增长也难以持续。

五、结论与建议

以上基于耦合协调度模型的农业产业化与普惠金融发展耦合关系的研究,分析了两系统之间存在着彼此影响、相互促进的联动关系。实证结果显示:随着农业产业化与普惠金融平均发展水平的提升,湖南省这两个系统的耦合协调度由过渡阶段发展到了协调阶段,农业产业化与普惠金融之间形成了良性互动;農业产业化与普惠金融系统的协调状况为普惠金融相对滞后与农业产业化相对滞后的交替变化,现阶段表现为农业产业化相对滞后,普惠金融的开发性不足,不利于两系统协调发展关系的持续。

对湖南省农业产业化与普惠金融发展耦合关系的分析具有启示性意义。系统自身发展水平与系统间相互作用通道是实现良好互动协同发展的决定性因素。就目前来看,农业产业化与普惠金融系统之间相互作用机制需要加强,普惠金融应通过“质”的提升与农村产业转型升级相对接,提高普惠金融对农业产业化的促进作用。为此,提出如下政策建议:

1.开发性普惠金融应当重点支持农业产业化。通过开发性普惠金融为农户的能力建设与农业产业的转型升级提供金融支持,引导农户转变生产方式,融入规模生产、高效组织的农业产业化系统,扶持农业产业链的分工协作,激活农村经济和农业产业发展的内生动能。开发性普惠金融注重农业产业化系统的整体金融支持,需要金融机构内部各业务部门协调配合。普惠金融业务重点要满足农业产业化过程中农户与小微企业的信贷需求,其他三农金融业务则重点支持农业龙头企业等大中型企业的发展,使普惠金融与支持三农的其他金融业务共同作用,为农业产业化发展提供动力。

2.加快农业产业化发展背景下的普惠金融基础设施建设。重点建设农村数字普惠金融的工作渠道,使数字信息技术与普惠金融有机结合。利用大数据挖掘农业供应链初级农产品收购订单合同的履约信息以及农产品加工销售产生的商业信息,构建包括支付、转账、收款、贷款等闭环数据的信用信息库,实现农业供应链普惠金融服务群体的信息化管理。通过移动平台和人工智能、区块链技术、云计算对传统农村金融业务流程进行再造,实现线上贷款、支付、转账、收款、结算以及风险智能监测,降低农村普惠金融业务成本,提高金融服务效率。根据农业产业化的需求,开发多元金融服务模式,实现普惠金融服务的精准化与个性化,推动农村普惠金融向开发型转变。

强化基于农业产业化的金融素质教育,一方面,要向农业龙头企业、乡镇干部、产业能人等农业产业化中坚群体普及农业供应链金融知识,使其充分了解各类农业产业融资模式,运用合适的金融工具为农业产业发展服务,并带动组织系统中的农户接触新型融资渠道,帮助其获得生产性融资;另一方面,注重产业化背景下的农户金融素质培养,通过农业产业化组织的内部机制与开发性普惠金融教育,使广大农户产生提高生产效率与经营管理意识,从而在农业产业链形成有效的金融服务需求,并能够有效运用新型普惠金融工具发展生产,实现与农业龙头企业生产经营的紧密对接。

3.建立农业产业化发展与开发性普惠金融发展的协调管理机制。地方政府、金融机构与农业龙头企业之间需要协调配合,政府发挥引导作用,帮助农业龙头企业依靠资源禀赋优势发展特色品牌,并激励其带动农户的生产经营。农业龙头企业依靠其资源禀赋与产业优势,带动上下游创造规模化的产业价值,产生多元化的金融服务需求,同时通过规范化经营增强风险控制能力,建立稳定的契约关系,提高农业产业链中农户与小微企业的融资可得性。金融机构在这一协调管理机制中,充分发挥其主观能动性,围绕农业产业链开拓多层次的服务市场,创新服务渠道,为农业产业化发展提供足够的资金支持,在农业产业链的延伸与农业产业集群壮大中开辟更大利润空间。

注释:

① 渗透性是物理性金融基础设施在区域与人群中的渗透程度;可得性衡量金融弱势群体获得货币信贷、保险等金融服务的情况;效用性则代表普惠性金融服务在经济发展中的贡献程度;可负担性表明获得金融服务所面临的成本上涨压力。

② 湖南省是农业大省,人口6898.8万(2018年末),“三农”发展在全省经济发展中占有重要地位,农业产业化与普惠金融的共同发展是使该省从农业大省向农业强省转变的必选之路。以湖南省为例分析农业产业化与普惠金融的耦合关系及协调发展程度具有典型意义。2018年本课题组与中国人民银行长沙中心支行合作,承担人民银行总行货币政策与普惠金融等相关课题,积累了一定的数据和研究经验。

参考文献:

[1] 中共中央国务院关于实施乡村振兴战略的意见[EB/OL].http://www.gov.cn/zhengce/ 2018-02/04/content_5263807.htm.

[2] 中共中央国务院关于坚持农业农村优先发展做好“三农”工作的若干意见[EB/OL]. http:// www.gov.cn/zhengce/2019-02-19/content_5366917.htm.

[3] 彭建刚, 胡月. 基于分工理念的开发性普惠金融:功能定位与比较优势[J]. 财经理论与实践, 2018,39(6): 8-14.

[4] 蒋永穆,刘虞.新时代乡村振兴战略下的小农户发展[J].求索,2018(2):59-65.

[5] Conning J, Udry C. Rural financial markets in developing countries[J]. Handbook of agricultural economics, 2007(3):2857-2908.

[6] Martin S J, Clapp J. Finance for agriculture or agriculture for finance?[J]. Journal of Agrarian Change, 2015, 15(4): 549-559.

[7] 华中昱,林万龙.贫困地区新型农业经营主体金融需求状况分析——基于甘肃、贵州及安徽3省的6个贫困县调查[J]. 农村经济, 2016(9):66-71.

[8] 刘婷婷.新型农业经营主体的融资困境与金融支农改革路径[J].农村经济,2016(3):73-77.

[9] 陈颖.银行业支持农业供给侧结构性改革综合评估体系的构建及实践检验[J].金融监管研究,2018(2):22-39.

[10]张琦,费晓丹,曾之明,等. 中国农村金融服务高质量发展主要障碍是供给约束吗?[J].财经理论与实践,2018,39(4):45-51.

[11]Miller C, Jones L. Agricultural value chain finance: tools and lessons[M]. Food and Agriculture Organization of the United Nations and Practical Action Pub, 2010.

[12]Swamy V, Dharani M. Analyzing the agricultural value chain financing: approaches and tools in India[J]. Agricultural Finance Review, 2016, 76(2): 211-232.

[13]马九杰, 罗兴. 农业价值链金融的风险管理机制研究——以广东省湛江市对虾产业链为例[J]. 华南师范大学学报(社会科学版), 2017(1): 76-85+190.

[14]田剑英. 农业全产业链融资方式与完善对策——基于浙江省55条农业全产业链的调查与跟踪研究[J]. 经济纵横, 2018(9): 112-121.

[15]黄益平, 王敏, 傅秋子,等. 以市场化、产业化和数字化策略重构中国的农村金融[J].国际经济评论, 2018(3): 106-124.

[16]Xuluo Yin , Xuan Xu, Qi Chen,et al. The sustainable development of financial inclusion: how can monetary policy and economic fundamental interact with it effectively?[J]. Sustainability, 2019, 11(9): 2524.

[17]中國人民银行长沙中心支行、湖南大学金融管理研究中心联合课题组. 普惠金融的货币政策支持[N]. 金融时报,2018-12-10(10).

[18]刘树. 农业产业化指标体系研究[J]. 农业技术经济, 1997(3): 9-12.

[19]Sarma M. Index of financial inclusion[R].Working paper, 2008.

[20]王修华, 关键, 谷溪. 中国农村金融包容的省际差异及影响因素[J]. 经济评论, 2016(4): 50-62.

(责任编辑:宁晓青)

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

商场现代化(2016年29期)2016-12-23

科学与财富(2016年18期)2016-12-22

农家科技下旬刊(2016年9期)2016-12-15

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17