基于加权平均法的医疗器械配件成本管理研究

2019-11-22 02:11沈慧卜欣刘晔姚越飞

中国医疗设备 2019年11期

沈慧,卜欣,刘晔,姚越飞

兴化市人民医院 后勤保障部 医疗设备维修组,江苏 泰州 225700

引言

近年来,随着医疗器械技术的不断更新发展,对医院医疗器械成本管理提出了更高的要求[1]。医疗器械配件作为医疗器械的重要组成部分,当计算医疗器械的成本时[2],其配件的成本也需要考虑在内[3-4]。因为在计算预计需要的备件成本时,如果价格太高,则考虑的不是更换配件而是更换设备[5]。统计医疗器械配件支出时,可以发现配件成本与医疗器械的运行成本之间存在相关性[6-8]。医疗器械的购置价格是医疗器械运行成本的决定因素之一[9-11],而配件成本和医疗器械购置价格之间也存在直接的比例关系。因此,医疗器械配件成本可用于预估未来医疗器械的计划购置和预算管理。

在本研究中,在评估医疗器械的运行成本时,我们首先对全院医疗器械配件进行了分类,依据医疗器械的技术发展水平和购置成本将其分为高、中、低和简单技术组。此外,统计并分析了2015~2018 年所有医疗器械的配件成本。在成本分析中,我们主要是为医疗器械管理部门建立一种易于实施的估算方法:根据医疗器械年度配件采购成本评估了医疗器械配件成本与总购置成本之比。

1 方法

1.1 建立医疗器械配件分类的标准

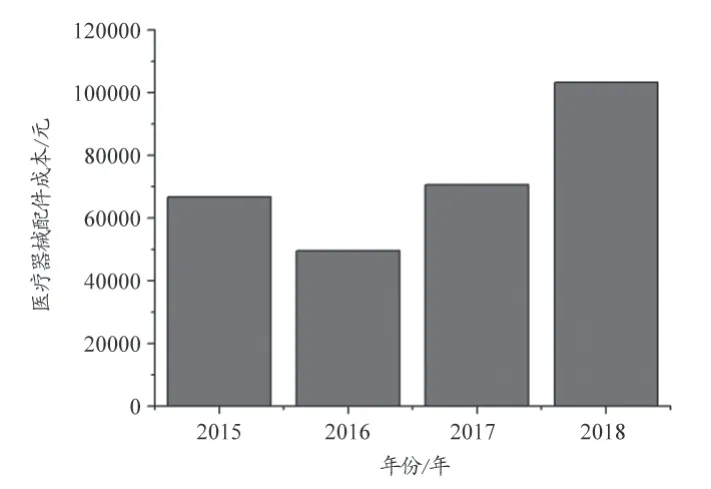

我们评估配件成本所需的数据来自每年的民主理财集中审批表,除了有保修协议的医疗器械除外,每年的配件支出如图1 所示。

图1 2015~2018年医疗器械配件支出

每年医疗器械配件支出的差异表明,应有一个明确的标准来实现对医疗器械配件支出的有效管理。为了确定医疗器械配件成本与总购置成本的关系,先根据不同的技术发展水平对全院医疗器械的产品类型进行分类[12-13]。当确定了这些组别,就需要考虑技术成本和维护服务要求。通过评估医疗器械的购置成本和维护服务要求,我们将全院医疗器械分为:① 高技术水平:放射诊断、治疗类设备,需要特定的配件,由厂家特定的工程人员进行维护,而且设备使用人员需要特定的操作培训;② 中技术水平:麻醉类、血液净化类设备,这个类别需要持续的维护,并且需要专业医学工程人员定期进行某些部件更换;③ 低技术水平:医用电子仪器类设备,如心电图,病人监护仪等,易于获得配件,维修保养可由本院的技术人员完成,对使用人员不需要或很少需要培训;④ 简单技术组,雾化器、吸引器等,维修保养可由本院的技术人员完成,不需要对使用人员进行培训。

1.2 制定医疗器械配件成本估算的方法

将全院1000 多台医疗器械通过这样的分类,并计算高、中、低和简单技术组的数量比和成本比。对于每个技术组,计算配件的年度成本与总购置成本之间的比率。然后应用归一化加权平均法计算所属技术水平医疗器械配件成本与总购置成本的比例关系。

应用此方法时,权重函数的总和归一化为“1”。在公式一中每个数据集由“w”表示。

在公式二中,归一化加权算术平均值定义如下:归一化加权算术平均值,每个单元数据的权重函数设置为“w”。

根据技术发展水平,医疗器械配件成本与高、中、低和简单技术组的成本比()分别为10%、5%、1.25%和0.25%[8]。通过医疗器械技术发展水平分类获得的每个数据集单元的权重函数,被定义为根据技术类别分类的成本比,并且表示为。从而,我们制定了一个用来评估医疗器械配件成本与总购置成本之本的方法。

2 结果

2.1 医疗器械配件的分类

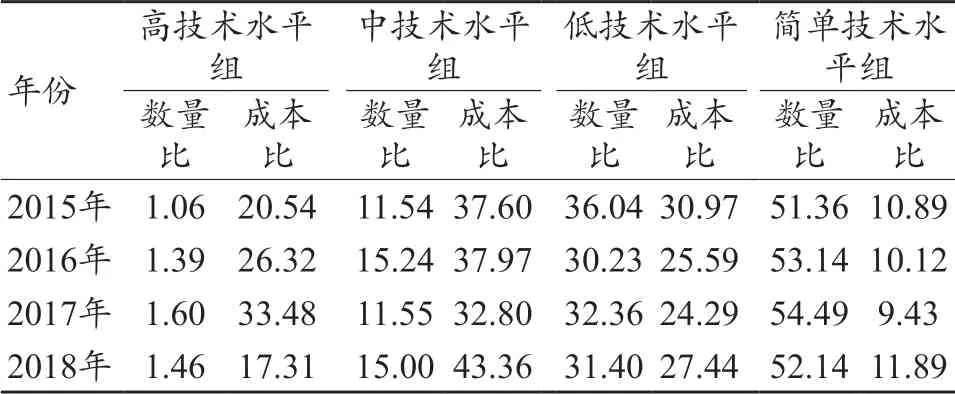

根据上述方法对全院医疗器械配件按照技术发展水平进行分类,如表1 所示,高、中、低、简单技术水平组的数量比和成本比率。

表1 医疗器械配件技术发展水平比例(%)

2.2 医疗器械配件成本的估算

为了准确分析2015~2018 年的配件成本,没有将2015~2018 年保修期内的医疗器械包括在内,除非是由使用人员使用错误造成的损坏故障[14-15]。计算全院每台医疗器械配件支出与其加权平均值的比率,如表2 所示。

表2 医疗器械配件成本、支出比率及值

表2 医疗器械配件成本、支出比率及值

年份医疗器械的总购置成本 (元)医疗器械配件成本 (元)医疗器械配件成本/总购置成本的比率 (%)归一化加权平均法计算的预期率 (%)2015年 2539379 66637 2.62 4.35 2016年 1407136 49488 3.52 4.88 2017年 2250481 70558 3.14 5.32 2018年 2202250 103285 4.69 4.27

通过对全院医疗器械配件成本分析表明,配件成本与购置成本有关,在2.62%~4.69%之间。每年配件成本差异的根本原因可能每年购置成本差异等。此外,运用归一化加权算术平均值在4.27%~5.32%之间。

3 讨论

每年医疗器械技术发展水平的百分比因总购置金额而异,如表1 所示。所有年份中高技术水平的数量比介于1.06%~1.60%之间,成本比介于17.31%~33.48%之间。根本原因是近年来我院新购置了放射影像类等高技术水平的医疗设备。

对医疗器械配件支出的分析表明,医疗器械配件成本/总购置成本的比率在2.62%~4.69%之间。由表2 可知,全院医疗器械配件成本与总购置的比率都低于值,这是因为在高技术水平组可以根据签订的维修保养协议更换配件。例如,在2017 年,已经维护保养过的医疗器械(包括配件)的总购置成本为427279.10 元,该金额为总购置成本的18.99%。当我们从总购置成本中减去此金额时,此时总购置成本则为1823201.90 元。根据此值,配件成本比率和预期率分别为3.87%、4.21%。通过这些数据,我们可以发现2015~2017 年配件成本低于预期的标准化值,但是2018年的配件成本比率高于预期率,总体而言配件成本比率在预期费率上下波动。一个原因可能是配件供应受到市场价格的影响,这取决于医疗器械中使用的配件是否是原厂及进口的。此外,重要的是使用适当的方式对配件成本进行电子编码[16],从而可以用更准确的数据进行分析。此外,配件包含维护保养合同中的配件成本应单独列出,这样可以提高计算配件成本的精确度。通过这些改进,用于计算的数据更加准确。从而通过归一化加权法计算的꿚值将有更大的意义。

通过比较2015~2018 年的预期费率,可以看出通过加权平均法计算的预期费率在4%~6%,从而医疗器械配件采购部门根据这个范围内的预期费率估算出下一年的医疗器械配件成本。任何配件都不应该在医疗器械库房搁置太长时间,因为这样会占用医疗机构紧缺的资金而不能用于其他紧急设备的购置,除非是一些进口的配件需要花费较长时间采购。因此根据每年医疗器械的购置成本预算,从而对医疗器械配件进行估算,这样有便于医疗机构有足够的资金用于医院的其他部门的预算,并且不会让医疗器械配件库房缺少配件的供给。同时医疗器械采购部门可以根据预算批量购买配件,从而获得更好的价格以便节约采购成本。再者我们根据每年的采购统计数据,只采购必需的配件,就不会造成多余的配件在库房的积压。而且对于不易保存的配件,我们只购买在保质期之前可以用完的基数。

4 结论

对医疗器械配件进行分类,以便实现对配件成本的评估。在每个不同配件组的采购过程中,医疗器械管理部门起着至关重要的作用,配件支出成本是医疗器械支出成本的关键项目之一,具有可预测价格的意义。为了计算所有医疗器械配件的支出,可以使用常规的加权算术平均法,利用医疗器械总购置成本和配件成本获得标准的值,从而能更准确地预测医疗器械配件的支出和预算,继而有效地实现医疗器械支出费用的控制。

猜你喜欢

内燃机与配件(2022年2期)2022-01-17

活力(2019年21期)2019-04-01

消费导刊(2018年8期)2018-05-25

中国实用医药(2016年31期)2017-05-27

时代青年·视点(2016年12期)2017-01-14

财经界·下旬刊(2016年22期)2016-12-24

人民论坛(2016年8期)2016-04-11

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

体育师友(2011年2期)2011-03-20