企业创新投入与资本市场反应

2019-11-17 17:50田雅婧

国际商务财会 2019年6期

关键词:创新投入

田雅婧

【摘要】企业创新作为具有高风险与信息不对称性的内部活动,究竟会对股价崩盘风险与股价特质性波动产生怎样的影响,已有研究并未得出一致结论。本文以2007~2017年非金融类A股上市公司为样本,探究企业创新投入对于股价崩盘风险和股价特质性波动的作用效果。OLS回归结果表明,企业创新投入显著降低了股价崩盘风险,同时提高了企业特质性波动。为解决内生性问题,本文使用双重差分模型(DID)对因果关系进行检验。研究发现,相比于不符合研发支出加计扣除政策条件的企业,符合这一政策条件的企业在政策实施后的股价崩盘风险显著下降,特质性波动显著上升,与OLS回归结果一致。上述结论在PSM-DID等多项稳健性测试中保持一致。本文研究对于上市公司加强研发信息披露,投资者优化投资决策,以及政府部门完善资本市场制度均具有重要启示。

【关键词】创新投入;崩盘风险;特质性波动;双重差分

【中图分类号】F812;F832;F275

一、引言

“防范系统性金融风险”与“创新驱动发展战略”是近年来党和国家在各项重大会议、报告中反复提及的热点词汇。2019年2月22日,习近平总书记在主持中共中央政治局第十三次集体学习时提出:“防范化解金融风险特别是防止发生系统性金融风险,是金融工作的根本性任务”。这一根本性任务的提出,不仅指明了我国资本市场今后的目标,同时也从侧面反映了我国资本市场近年来存在的风险与隐忧。事实上,自2015年8月至2018年7月,我国资本市场累计发生“千股跌停”现象18次,防范系统性风险、加强投资者理性投资、完善资本市场制度等各项工作迫在眉睫。2019年3月5日,国务院总理李克强在发布的2019年国务院政府工作报告中提出,“过去一年,我国深入实施创新驱动发展战略,创新能力和效率进一步提升。”

然而,结合已有研究对于企业创新活动特点的总结,“创新驱动发展战略”所带来的“高风险”,似乎与“防范系统性金融风险”的根本性任务背道而驰:企业创新活动因其长周期、高投入、信息不对称性强的特点,普遍被认为具有高风险的特性。上市公司积极从事研发活动,落实创新驱动发展战略,似乎会进一步加强信息不对称,导致股价崩盘风险提高、特质性波动降低。那么,我们不禁产生疑问:“创新驱动发展战略”在实践中究竟有没有导致股价崩盘风险的提升与特质性波动的下降,其政策效应真的与“防范金融风险”的目标相悖吗?

本文紧密结合我国“创新驱动发展战略”与“防范金融风险”两大政策焦点,以2007~2017年我国A股上市公司为样本,探究企业创新投入对于股价崩盘风险和股价特质性波动的作用效果。OLS回归结果显示,企业创新投入显著降低了股价崩盘风险,同时提高了特质性波动,“创新驱动发展战略”并未阻碍“防范金融风险”的根本性任务。为解决已有研究中企业创新活动与股价崩盘风险、股价特质性波动存在的内生性问题,本文基于财政部、国家税务总局、科技部于2015年联合发布的《关于完善研究开发费用税前加计扣除政策的通知》作为外生政策冲击,使用双重差分模型(DID)对因果关系进行检验。研究发现,相比于不符合研发投入加计扣除政策条件的企业,符合这一政策条件的企业在政策实施后的股价崩盘风险显著下降,特质性波动显著上升,与上述OLS回归结果一致。上述结论在使用基于倾向得分匹配的双重差分模型(PSM-DID)、更换自变量定义等多种稳健性检验中依然成立。本文研究较好地解决了创新投入与资本市场反应之间的内生性问题,为探讨股价崩盘风险和股价特质性波动提供了新的视角,为维护资本市场稳定健康发展提供了新的思路。

二、文献综述与理论分析

(一)创新与股价崩盘风险

股价崩盘风险不仅加大投资者的投资风险,且不利于维护资本市场健康稳定发展,受到监管者、投资者和学术界的广泛关注。部分研究表明,管理者存在隐瞒坏消息、释放好消息的倾向,而当坏消息累积到一定程度,集中释放出来时,会对公司股价造成巨大的负面冲击(Jin和Myers,2006;Hutton等,2009)。近年来,我国政府出台了研发支出加计扣除等一系列鼓励企业开展创新活动的政策,我国企业研发投入随之不断增加,且企业创新活动具有一定的信号作用,然而鲜有学者探究企业创新对于股价崩盘风险的影响(周铭山等,2017)。

已有研究关于创新对股价崩盘风险影响的结论并不一致。一方面,企业创新活动所具有的高风险、长周期、高信息不对称性的特点,使得市场中的投资者对于企业创新活动的信息掌握不足,因此加剧了股价崩盘风险。创新投入越多的企业,其高管通常不愿意向外部投资者提供过多关于企业创新情况的信息,因此该企业往往具有更高的股价崩盘风险(Kim和Zhang,2016)。此外,近年来政府颁布一系列創新补贴和优惠政策,进一步强化了投资者投资创新型企业股票的信心(韩乾和洪永淼,2014),推升股价进而增加股价崩盘风险(Xu等,2013)。另一方面,也有部分研究表明创新投入可以有效抑制股价崩盘风险。投资者往往对高创新投入的企业更加关注,增加了对企业的信息解读效率,提高了股价信息含量,进而降低了股价崩盘风险(Hutton等,2009)。周铭山等(2017)从“投资者关注”的角度对创业板上市公司展开研究,发现创新投入越多,股价崩盘风险越低。

关于创新和股价崩盘风险,已有研究的局限性在于:一方面,创新和股价崩盘风险之间存在的内生性问题并没有得到较好的解决,且两者之间的正负相关关系并不明确,仍然存在较大争议。另一方面,创新投入的数据存在偏差,已有研究通常将“研发费用”作为企业创新投入的金额,致使创新投入数据的完整性与准确性存在不足。基于以上分析,由于创新投入与股价崩盘风险的关系不确定,本文提出以下对立假设:

H1a:企业创新投入越多,股价崩盘风险越低;

H1b:企业创新投入越多,股价崩盘风险越高。

(二)创新与股价特质性波动

股价特质性波动是由于企业异质性的特点综合影响而形成的股价波动。Ferreira 和Laux(2007)和Chen等(2007)等的研究表明特质性波动是股价中公司信息含量的代理变量,股价特质性波动越大,表明股价中包含公司更多的特质信息。已有研究从公司特质信息角度出发,探究了诸多股价特质性波动的影响因素,包括公司自身经营风险、财务风险、会计信息质量等。创新作为公司的一项重要特质信息,会向外释放信号,影响投资者的决策,对股价特质性波动造成影响,而创新对股价特质性波动的影响具有不确定性。

对于高新技术企业而言,其技术创新水平等非财务信息比财务信息更加吸引投资者关注,成为证券基本面分析的重要依据(徐欣等,2016)。一方面,企业的创新活动所需资金量大,成本高昂,且结果具有高度的不确定性,使得企业现金流和收益波动性加大,进而增加了股票的异质性风险,可能使股价特质性波动增加;另一方面,企业的创新活动一旦成功,将带来可观的收益和现金流,若企业的创新绩效一直维持在较高水平,且信息透明度较高,投资者可以合理预期到企业的创新投入将产生较为稳定的回报,股票的异质性风险将被降低,股价特质性波动可能减小(衡力,2016)。

基于以上分析,由于创新投入与股价特质性波动的关系不确定,本文提出以下对立假设:

H2a:企业创新投入越多,股价特质性波动越小;

H2b:企业创新投入越多,股价特质性波动越大。

(三)DID外生事件——研发支出加计扣除政策

财政部、国家税务总局、科技部于2015年联合发布的《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销,并将允许加计扣除研发费用的范围进一步细化,使其与高新技术企业的研发费用口径更加匹配。此外,该政策中规定,不适用税前加计扣除政策的行业包括:烟草制造业;住宿和餐饮业;批发和零售业;房地产业;租赁和商务服务业;娱乐业;财政部和国家税务总局规定的其他行业,形成了具有说服力的实验组与对照组。2015年研发支出加计扣除政策对政策适用行业的企业创新投入可能产生更大的影响,促使其开展更多的研发活动。

本文选取2015年研发支出加计扣除政策为外生事件,将政策适用行业的企业作为实验组,将其他行业企业作为控制组,运用双重差分模型,研究企业创新活动对股票流动性和股价波动性的影响。

三、研究设计

(一)样本选择及数据来源

本文选取2007~2017年中国境内非金融类A股上市公司为研究样本,本文基于企业年报中董事会报告披露的企业研发投入、财务报表附注中“管理费用”、“研发支出”两个科目明细,手工补充企业研发投入数据。为消除极端值影响,对所有连续变量进行了上下1%的Winsorize处理。本文所用数据来源于国泰安经济金融研究数据库(CSMAR)、锐思数据库(Resset)和同花顺数据库。

(二)模型设计

1.OLS回归

本文首先采用普通OLS回归考察创新与股价崩盘风险、股价特质性波动的关系,构建模型(1)与模型(2)分别进行探究:

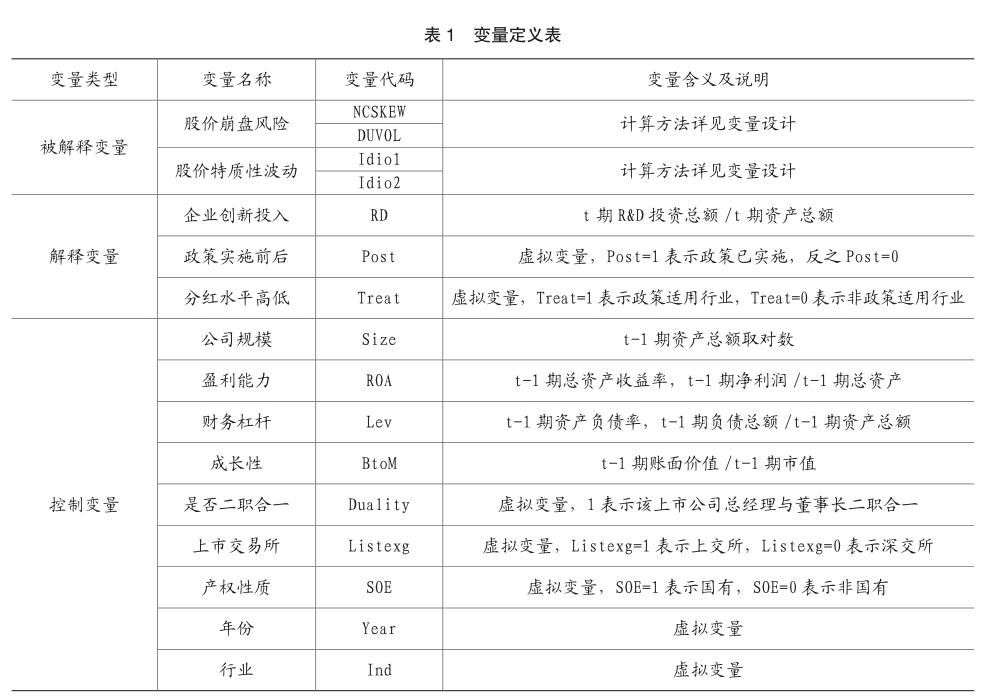

其中,NCSKEW和DUVOL是股价崩盘风险衡量指标,值越大,代表股价崩盘风险越高;Idio1和Idio2用于衡量股价特质性波动,数值越大,股价特质性波动越大。RD表示企业的创新投入。此外,本文选用公司规模(Size)、盈利能力(ROA)、财务杠杆(Lev)、成长性(BtoM)、是否二职合一(Duality)、上市交易所(Listexg)、产权性质(SOE)等公司研究领域常用变量作为控制变量,同时控制年度固定效应与行业固定效应。变量定义如表1所示。

2.DID模型构建

2015年研发支出加计扣除政策列出“负面清单”,明确了政策不适用的行业,并将研发费用的口径细化,使之和高新技术企业研发支出的口径更加匹配,将对高新技术企业的创新投入产生更大的促进作用。因此,本文根据行业性质划分实验组和控制组,令适用行业企业为实验组,令非适用行业企业为控制组,运用双重差分模型,考察2015年研发支出加计扣除政策实施后,创新投入的增加是否带来股价崩盘风险与股价特质性波动的显著变化,研究模型如下:

四、实证结果分析

(一)描述性统计

表2列示了描述性統计结果。股价崩盘风险指标NCSKEW均值为-0.151,中位数为-0.618;DUVOL均值为-0.08,中位数为-0.13,均值略大于中位数,崩盘风险呈现出轻微右偏的特征。股价特质性波动指标Idio1均值为0.0236,中位数为0.0224;Idio2均值为0.0264,中位数为0.0247,股价特质性波动基本呈正态分布。企业创新投入指标RD均值为0.0211,中位数为0.0164,均值大于中位数,创新投入呈右偏状态,高创新投入的企业占比仍然较少,创新投入的整体水平偏低。

(二)多元回归分析

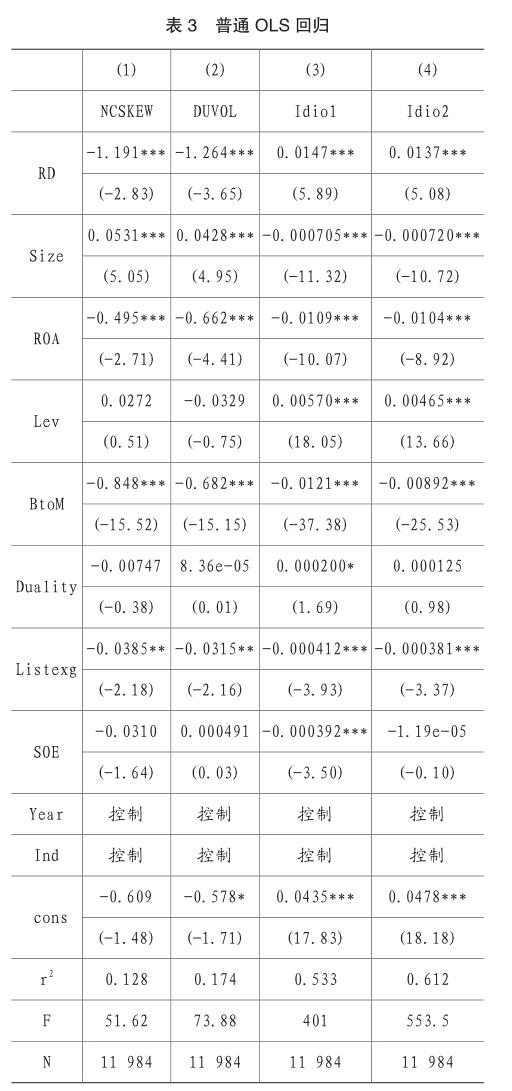

表3为普通最小二乘法回归结果,观察表格第1列和第2列可以发现,RD系数显著为负,企业创新投入与股价崩盘风险负相关,企业创新投入越多,股价崩盘风险越低,且对于两个崩盘风险指标NCSKEW和DUVOL,RD的系数均在1%的水平上显著为负,验证了假设H1a。表3的第3列和第4列显示,企业创新投入和股价特质性波动正相关,企业创新投入越多,股价特质性波动越高,股价中包含更多的公司特质信息,验证了假设H2b。对于两个股价特质性波动指标Idio1和Idio2,RD的系数均在1%的水平上显著为正。为避免内生性问题,本文对自变量和除年份、行业外的控制变量进行了滞后一期处理。

表4为DID模型回归结果,表格第1列和第2列显示,交乘项Post*Treat的系数均显著为负,表明2015年研发支出加计扣除政策实施后,股价崩盘风险显著降低,即创新投入对股价崩盘风险具有抑制作用。表格第3列和第4列显示交乘项Post*Treat的系数均显著为正,表明政策实施后,公司股价特质性波动显著增大,也即创新投入越高,股价特质性波动越大。上述结果表明OLS回归结论具有稳健性。

五、稳健性检验

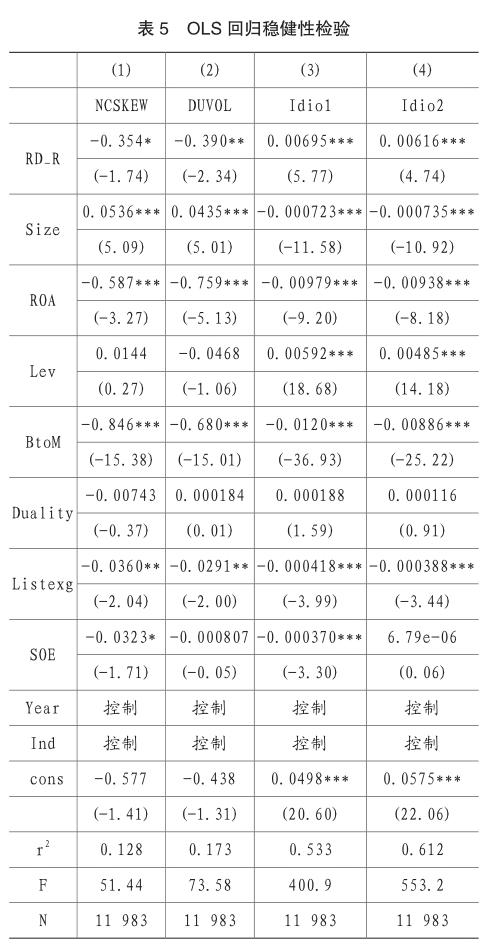

上文中OLS回归使用的创新投入指标RD以总资产作为分母来消除规模效应(李万福等,2017),此处使用营业收入消除规模效应,生成创新投入指标RD_R来进行稳健性检验,回归结果如表5所示。观察发现,因变量为股价崩盘风险时,RD_R的系数显著为负,当因变量为股价特质性波动时,RD_R的系数显著为正,结论与上述 OLS回归结果一致。

为了使实验组和对照组更加具有可比性,并验证上述研究结论的稳健性,本文进一步使用倾向性得分匹配法(PSM)对二者进行了匹配,而后采用双重差分模型(DID)进行检验,回归结果如表6所示。观察表6发现,第1列和第2列交乘项系数仍然显著为负,第3列和第4列交乘项系数仍然显著为正,再次验证了创新投入越多,股价崩盘风险越低,而股价特质性波动越大的结论。

六、研究结论及建议

本文以2007~2017年非金融类A股上市公司为样本,首先采用OLS回归探究了企业创新投入与股价崩盘风险以及股价特质性波动的关系;其次,借助2015年发布实施研发支出加计扣除政策这一外生事件,运用双重差分模型(DID)进一步验证了企业创新投入与资本市场反应之间的关系。研究发现,企业创新投入越多,股价崩盘风险越小,而股价特质性波动越大。该结果表明,企业创新投入增加使得股价中包含了更多的公司特质信息,提高了股价信息含量,而不至于使“坏消息”长期隐藏,降低了未来发生崩盘的可能性。此外,本文采用倾向性得分匹配法(PSM-DID)等方法进行了稳健性检验,结论依然稳健。本文研究较好地解决了创新投入与资本市场反应之间的内生性问题,为探讨股价崩盘风险和股价特质性波动提供了新的视角,为维护资本市场稳定健康发展提供了新的思路。

根据研究结论,本文提出以下政策建议:首先,企业应增加创新投入,加强研发信息披露,提升公司信息透明度。虽然创新活动具有高度不确定性,但最有可能培育出企业的核心竞争力,如前文所述,高创新投入的企业更容易获得投资者的关注,最终提升信息效率,降低股价崩盘风险。其次,政府需进一步加强市场监管,让“好消息”和“坏消息”都能及时在资本市场得到反馈,避免风险的累积。同时,应进一步加强金融风险监控,建立风险预警机制,及时发现风险并化解风险。最后,投资者应充分关注企业创新信息,合理评估投资风险,优化投资决策。

主要参考文献:

[1]Jin L.,and S.C.Myers.R2 around The World: New Theory and New Tests[J].Journal of Financial Economics,2006(2): 257-292.

[2]Hutton A.P.,and A.J.Marcus, and H.Tehranian.Opaque Financial Reports,R2,and Crash Risk[J].Journal of Financial Economics,2009(1): 67-86.

[3]周銘山,张倩倩,杨丹.创业板上市公司创新投入与市场表现:基于公司内外部视角[J].经济研究,2017(11):135-149.

[4]Kim J.B.,and L.Zhang. Accounting Conversation and Stock Price Crash Risk: Firm-level Evidence[J]. Contemporary Accounting Research,2016(1): 412-441.

[5]韩乾,洪永淼.国家产业政策、资产价格与投资者行为[J].经济研究,2014(12):143-158.

[6]Xu N.,Jiang X.,Chan K.C.and Yi Z..Analyst Coverage,Optimism and Stock Price Crash Risk: Evidence from China[J].Pacific-Basin Finance Journal,2013(25):217-239.

[7]Ferreira M.A.,Laux P.A.Corporate Governance, Idiosyncratic Risk,and Information Flow[J].Journal of Finance,2007(62):951-989.

[8]Chen Q.,I.Goldstein and W.Jiang.Pricing Informativeness and Investment Sensitivity to Stock Price[J].Review of Financial Studies,2007(20):619-650.

[9]徐欣,夏芸,李春涛.企业自主研发、IPO折价与创新能力的信号效应——基于中国创业板上市公司的实证研究[J].经济管理,2016(6):71-85.

[10]衡力.技术创新、公司治理与股票特质性风险——基于制造业上市公司面板数据[D].合肥工业大学,2016.

[11]李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017(10):130-145.

[12]Chen J.,H.Hong,and J.C.Stein.Forecasting Crashes: Trading Volume,Past Returns,and Conditional Skewness in Stock Prices.[J]Journal of Financial Economics,2001( 61): 345-381.

[13]Chang E.C.,Cheng J.W.,and Khorana,A.An examination of herd behavior in equity markets: An international perspective[J].Journal of Banking & Finance,2000(24): 1651–1679.

[14]Bali T.G.and Cakici N.Idiosyncratic volatility and the cross section of expected returns[J].Journal of Financial and Quantitative Analysis,2008(43): 29-58.

[15]Zhang chu A.Reexamination of the Causes of Timevaring Stock Return Volatilities[J].Journal of Finance and Quantitative Analysis,2010(3): 663-684.

猜你喜欢

重庆工商大学学报(西部论坛)(2018年1期)2018-02-09

价值工程(2018年6期)2018-02-08

现代管理科学(2017年10期)2018-02-06

商业研究(2017年11期)2017-12-12

河北经贸大学学报(2017年5期)2017-07-15

经营者(2017年5期)2017-06-26

中国市场(2017年9期)2017-03-29

会计之友(2017年3期)2017-02-17

会计之友(2016年24期)2017-01-09

商场现代化(2016年25期)2016-11-15