骄人业绩背后的财务资源利用问题

2019-11-16 11:02周小芳任学文

今日财富 2019年28期

周小芳 任学文

国家经济转型升级,动力变革、质量变革、效率变革正逐渐推进的大背景下,我国资本市场发展迎来了新的机遇,越来越多人参与到资本市场中来,越来越多的群体成为企业的利益相关者,从而成为企业会计信息的使用者。本文选取了资本市场上极具代表性的一只雄踞高位的大牛股——贵州茅台,对其近年来公开披露的财务信息进行解读,通过分析茅台的财务特征来了解企业报告期内可能做出的各项财务决策,评价其财务现状健康与否,以及预测其未来可能的发展轨迹。

一、公司骄人业绩与典型财务特征

(一)公司的骄人业绩

1.资本盈利能力

茅台自2011年以来,净利润与净资产均呈稳步增长态势,净利润由基期的87.63亿元增长至167.18亿元,增幅90.78%,净资产由基期的254.03亿元飙升至758.99亿元,增幅高达198.78%,而判断企业自身资本获取报酬以及运营的综合效益指标净资产收益率——ROE指标,从静态上看,表现不俗,常年高居20%以上,远超白酒制造业ROE优秀值,不愧为我国资本市场上名副其实的一只绩优股,从动态上看,茅台ROE指标先升后降,是源于净资产的增速逐渐远超净利润的增速所致的相对值下滑,并非企业业绩水平下滑所致。

下面我们再来详细看一看净资产内部结构的变化情况表,看看企业净资产快速增长的原因是外部资本投入加大还是内部资本增值。

表2.1.2 股东权益内部结构分析表 单位:亿元

茅台股东权益项目中,股本与资本公积等外部资本投入部分占股东权益份额少,2016年股本与资本公积额仅占股东权益总额的3.46%,股本较基期增幅21%,资本公积多年保持不变。相比之下,盈余公积、未分配利润等内部资本增值部分占股东权益份额大,留存收益总额较2011年基期增幅209.39%,这说明茅台六年来外延式扩大再生产能力与内涵式扩大再生产能力均有所提高,其中留存收益的大幅度增长尤其意味着茅台的资本保值增值能力加强,由此可见,茅台的股东权益变化更多的是“盈利性”变化而非“输血性”变化,具备可持续发展的盈利前景。

2.营业盈利能力

毛利是企业盈利的基础,作为我国白酒行业的领头羊,实施差异化战略的贵州茅台在我国占据了高端白酒相当多的市场份额,茅台的明星产品“贵州茅台酒”受众广泛,在国内外白酒市场均具备一定的影响力,茅台所从事的白酒制造经营活动具有垄断地位以及较强的核心竞争力,从而具有很强的定价能力和成本转嫁能力,使茅台六年来毛利率持续稳定高居90%以上,远超17年第3季度64.86%的行业平均水平,为企业的最终利润打下了良好的基础,高毛利使得茅台具备极强的营业盈利能力。

(二)充盈的现金流与财务决策

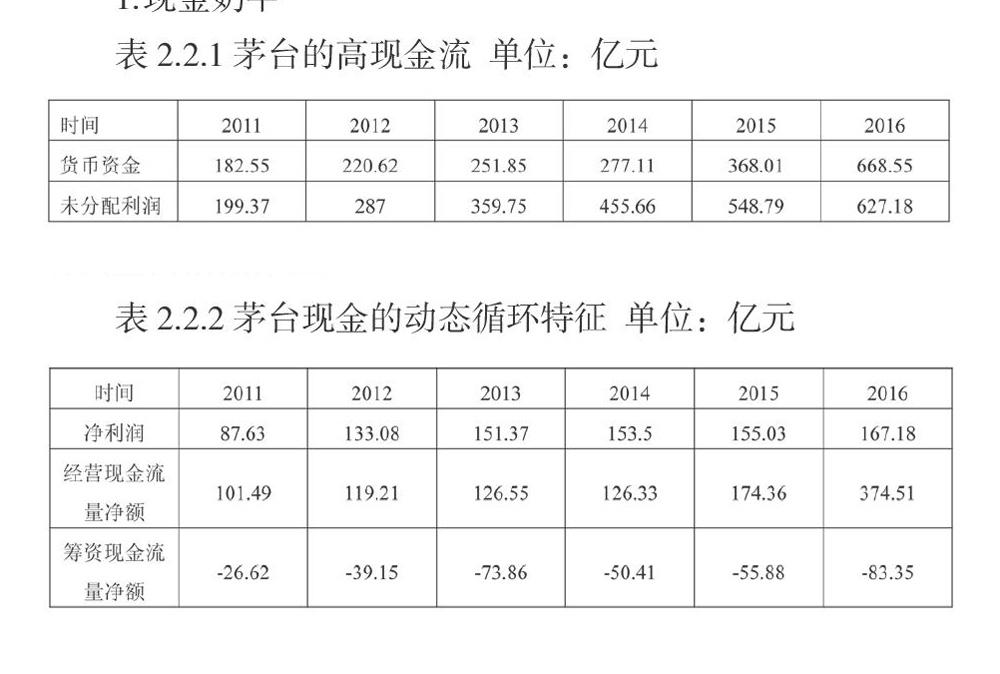

1.现金奶牛

从静态的现金余额的规模上来看,茅台在各年度资产负债表日的时点上,茅台所拥有的货币资金数额与企业未分配利润数额大体相当,在该时点茅台的的剩余可供分配的利润有真金白银做保证。

上表中,选取了以权责发生制为基础进行编制的企业利润表中的净利润项目与以收付实现制为基础编制的企业现金流量表中的经营性现金流量净额项目进行比较,从中我们可以看出企业的净收入≈经营性现金流量净额,即茅台各年度的获利近似于获现,在如今这个现金为王的时代,茅台能牢牢把握企业生存的关键血液——现金,创造出高“含金量”的利润,足足一个“现金奶牛”。值得我们注意的是,贵州茅台充裕的现金一不靠股权融资、二不靠债务融资、三不靠长期资产处置,而是企业依靠自身的努力得来的一个非常健康的“造血”循环系统,自给自足。

2.充裕现金流对应的财务决策

(1)单边收付实现结算

上表中可看出,贵州茅台总体负债水平较低,资产负债率在28%左右,茅台负债中流动负债占比极高,且结构保持稳定,流动负债的50%来源于和应付账款和预收账款等无成本负债,多数是“主动”的良性经营性占用。茅台未配置长期借款、应付债券等高成本非流动负债,说明贵州茅台在使用负债资金时,几乎全部使用短期资金。理论上,奉行以短期负债为主的筹资政策会增加公司的短期偿债压力,致使公司承担一定的财务风险,然而,结合前文,我们可以发现公司经营有着强大的收现能力,可完全保障企业流动负债的偿还,偿债能力强。茅台作为销售方,因产品销路好,配置了大量的经营性占用,先收款,后发货;反之,作为购买方,茅台又采取赊购的方式,先收货,后还款。总体上看来,茅台的往来款具有强烈的单边收付实现结算特点,稳稳掌控了商业游戏的主动权。

二、公司货币资源闲置与机会成本

(一)闲置货币的机会成本

茅台15年四个季度货币资金共闲置约538亿元,平均每个季度闲置134亿元,按6%的无风险利率测算大约共产生32亿元机会成本,平均每季度產生机会成本8亿元,16年四个季度共闲置1086亿元,平均每个季度闲置271亿元,按6%的无风险利率测算大约共产生65亿元机会成本,平均每季度产生16亿元的机会成本。

企业财务管理的目标是股东财富的最大化或者说公司市值的最大化,企业只有将其拥有的有限的资源发挥最大的效用,才能得到最大价值的利润。茅台可以强化现金收支的日常管理,做好现金管理一是要加速现金周转速度,二是要合理控制货币资金存量规模, 确定自身货币资金的最佳余额, 又称最佳现金持有量,在确保企业不会陷入短期流动性不足的财务风险的前提下, 使自身的现金规模达到最低,降低持有成本。

三、结语

总结一下“大牛股”贵州茅台如此吸引投资者目光的缘由,盈利能力超强,处于行业的龙头地位,具有较强的竞争实力,具体原因有两个:

(一)贵州茅台的业绩优秀,净资产收益率水平高,盈利能力强,股东能获得较大的收益。

(二)营业收入持续增长,毛利率高,获现能力强,能保障股东股利的持续发放。

同时,面对茅台存在的一些问题,提出财务可行性措施如下:

1.面对供过于求,产大于销的现状以及行业内激烈的竞争,贵州茅台要继续以市场为导向,不断研发更优良的酿造工艺,做精品中的精品,通过技术创新降低企业生产加工成本,创新营销手段扩大茅台酒的销售力度,提高产品市场占有率。

2.优化配置企业的现金资源,确定茅台现金最佳持有量,将多出部分的货币资金配置到存货、固定资产、金融资产、长期股权投资等收益性较高的项目中去,以追求货币资源利用效率的最大化、股东财富的最大化。(作者单位:江西泰豪动漫职业学院)

猜你喜欢

中国食品(2022年3期)2022-02-25

21世纪商业评论(2021年7期)2021-07-29

快乐作文(1.2年级)(2020年8期)2020-09-10

晚晴(2020年6期)2020-07-24

职工法律天地·下半月(2017年9期)2017-08-25

职工法律天地·下半月(2017年9期)2017-08-25

中国经济周刊(2017年19期)2017-05-23

法制博览(2017年2期)2017-03-13

财税月刊(2016年1期)2016-04-05

语文教学与研究(读写天地)(2009年5期)2009-06-10