试论金融周期对我国宏观经济运行的动态影响

2019-11-16 11:02张小海

今日财富 2019年28期

张小海

经济在发展过程中产生的周期波动会对整体经济发展造成极大影响,若是波动幅度比較大,可能会引发金融危机,造成严重的经济损失。本文主要分析我国金融周期发展现状及其对宏观经济运行的动态影响,主要研究目的是保证国民经济的持续与稳定,以期为有关部门制定有效性较强的宏观经济政策提供帮助。

一、前言

尽管在全球经济一体化发展格局的影响下,我国经济进入快速换挡期,但也同样因为经济全球化,使得金融风险的传染性与破坏性愈来愈强,每次爆发金融危机都会给国家造成严重损失。因此为了规避金融风险、降低金融危机发生率,有关部门必须明确金融周期的重要性,基于此制定高效且科学的宏观经济政策。

二、我国金融周期发展现状

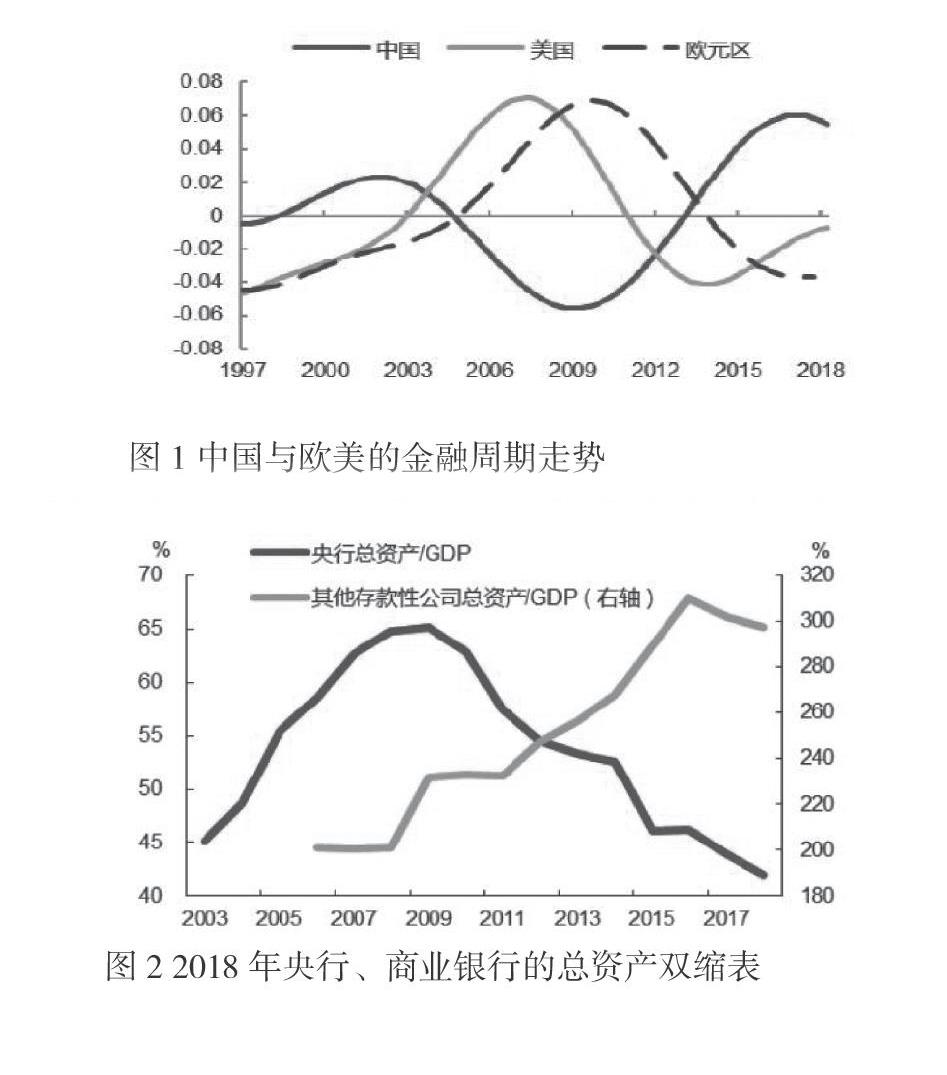

通过调查分析,可知我国金融周期在2018年见顶转向,金融市场对房地产等对市场影响较严重的行业改变了看法,具体如图1所示。2013年12月—2014年9月处于经济下行、政策放松时期,市场对房地产类行业信心十足,故而此类股票涨幅远高于大盘,但在此之后因为市场看法改变,所以股票大幅度下跌,由此可以预测内生动力不足的2019年金融周期将继续保持下行方向。

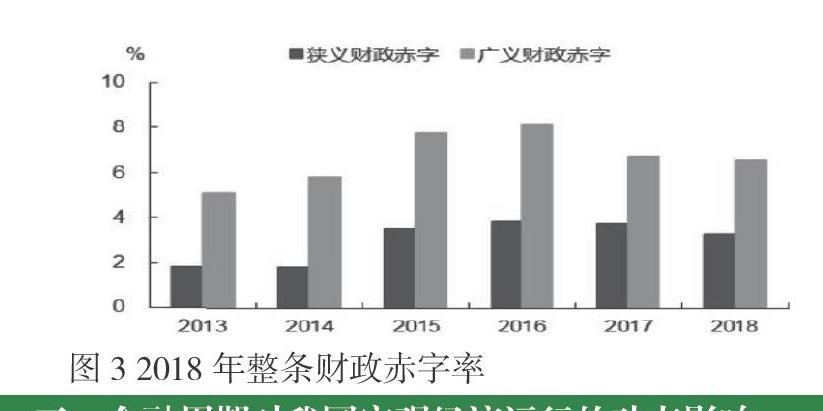

面对金融周期下行发展现状,我国有关部门借鉴了美国的应对经验,采取“松货币”、“宽财政”等政策,大量增加基础货币、大幅度提升政府融资,然而该措施对2018年的金融周期转向并未起到良好效果。图2表示央行与商业银行的总资产缩减结果,图3是2018年我国整体财政赤字率。

三、金融周期对我国宏观经济运行的动态影响

(一)真实反映宏观经济发展情况

一般条件下,有关部门可以利用金融周期反映宏观一致指标与经济增长状况,由此证明若是能对金融市场造成影响的因素发生变动,同样会对实体经济的发展变化造成影响,因此若是认真仔细研究金融周期相关内容,便可真实反映宏观经济的发展情况。基于此,有关部门若是想要促进经济稳定持续发展,可以采取科学且有效的手段改善金融环境,利用宏观一致指数衡量企业发展,利用经济增长率涨幅预测金融风险,利用GDP刻画经济整体发展情况,为保证金融市场稳定健康发展奠定坚实的物质基础。

(二)金融周期与宏观经济周期成正相关

金融周期之所以能够对我国宏观经济运行造成动态影响,主要原因是金融周期与宏观经济周期之间的关系为正相关。通常情况下,二者之间的关系比较稳定,但若是金融周期对宏观经济周期进行冲击,1年内滞后期的相应效果相对较低,当滞后期增加至1年以上时,滞后期数的增长力度会因为冲击响应程度减弱而大幅度降低,由此可以证明金融周期产生的波动对宏观经济周期的冲击更敏感。另外,居民消费价格指数是能够对金融周期造成冲击的主要因素,金融周期的负向影响时期会随着居民消费指数的变化而变化,故而二者之间的关系为双向正相关,基于此可以证明居民消费价格指数在短期内会对金融周期造成负向影响,当金融危机安全度过后,其对金融周期会产生正向影响且持续时间不断增加、影响力度逐渐增强,对调控危机后的宏观经济市场具有积极影响。

(三)科学预测金融危机爆发可能性

充分发挥金融周期的作用,能够科学预测金融危机爆发的可能性,有利于推动宏观经济稳定且健康运行。第一,当金融周期处于高涨阶段与衰退阶段时,金融危机爆发的可能性会大幅度提升,若是金融周期长期处于平稳发展阶段,则爆发金融危机的可能性比较低,典型实例是我国股票市场在2007年下半年快速发展,将金融周期推向峰值,2008年金融危机爆发,金融周期短时间内快速跌入谷底。第二,当金融周期产生的波动先行于宏观经济周期时,可以将其作为指示宏观经济运行动态的关键,尽管金融周期与宏观经济周期的波动方向相似度较高,但前者出现峰值与波谷的时间往往早于后者,因此有关部门可以通过监测金融周期波动变化情况预测宏观经济周期走势,以此提高宏观经济调控政策的高效性与可靠性。第三,由于金融周期与宏观经济周期成正相关,二者之间的脉冲响应效果具有较强的稳定性与一致性,所以前者的波动会对后者造成较强的时变影响,又因为金融周期与居民消费价格指数成双向正相关,故而有关部门可以通过监测居民消费价格指数变化分析金融周期波动情况,根据金融周期的波动变化制定应对金融风险的宏观经济政策,以此保证金融市场的安全性与持续性。

四、促使金融周期与宏观经济建立良好关系的措施

(一)金融周期指标的确定

1.信贷

在信用创造方式中,信贷占据主要地位,能够将储蓄与投资紧密联系起来,对测度金融周期的扩张习惯与收缩性具有积极影响,故而在众多金融周期衡量指标中比较常用。由于我国银行信贷的主体结构为融资,故而在利用信贷衡量金融系统运行状态时,应将非金融私人部门信贷当做代理变量,一般条件下,非金融私人部门由居民、非盈利性机构、非金融企业组成,而信贷供给来源主要是国内信贷、其他金融机构、跨境银行,因此利用非金融私人部门信贷指标反映金融体系有利于加强金融周期与宏观经济周期的联系。

2.金融杠杆

在多项金融周期指标中,金融杠杆的主要作用是连接宏观经济与金融市场,其动态变化情况直接影响金融市场的稳定性与宏观经济运行的安全性。据相关专家表明,金融杠杆、金融周期与宏观经济周期之间存在明显的内生性关联机制,故而利用金融杠杆衡量金融周期,可以选择国内生产总值作为确保金融杠杆发挥作用的代理指标,从而有效增强金融体系吸收经济损失的能力。

3.股票价格

股票属于基础性金融资产,是私人部门财富的主要表现形式,其价格波动变化与市场预期、货币政策、宏观经济运行息息相关,在资本市场中占据十分重要的位置。若是将股票价格作为衡量金融周期变化的指标,需要选择极具代表性的综合指数对股票市场整体价格进行测度。

4.房地产价格

房地產价格一直是测度金融风险的关键变量,是衡量金融周期的重要指标,充分发挥该指标的作用,能够有效减少因金融风险造成的损失。纵观我国金融市场可以发现,房地产周期、宏观经济周期、信贷周期之间的关系比较紧密,当房地产价格发生变动时,宏观经济周期与金融周期同样会发生波动,若是没有及时制定并采取有效措施,情况严重时便会引发金融危机。基于此,有关部门如果想要将房地产价格指标价值落到实处,应将当做该指标的代理变量。

(二)金融周期指标的合成

综合分析上述金融周期指标,具体可划归到四个市场中:信贷市场、货币市场、资本市场、房地产市场,本文选择合成的15个金融指标主要包括广义货币实际增长率、3个月期银行同业质押回购利率、流动性风险溢价、货币乘数、私人信贷规模实际增长率、社会融资规模实际增长率、固定资产投资杠杆率、宏观杠杆率、上证综指同比增长率、上证A股平均市盈率、中债综合指数同比增长率、10年期国债收益率、国房景气指数实际增长率、大中城市房地产销售价格实际增长率、信贷支持变动率(房地产开发)。其中广义货币实际增长率、私人信贷规模实际增长率、中债综合指数同比增长率、国房景气指数实际增长率等属于数量型指标,主要作用是反映金融部门发展情况;银行同业质押回购利率、流动性风险溢价、房地产销售价格实际增强率等属于价格型指标,一般用来识别金融风险与探测金融市场运行效果;货币乘数、固定资产投资杠杆率、信贷支持变动率属于结构性指标,主要用于测度金融周期内在结构变化情况。

为了增强金融周期指标体系的应用性,确保其能够更加立体地反映与跟踪我国金融周期变动情况,有关部门应明确金融周期指标合成的重要性,重视“增长率周期”对宏观经济良好运行所起的作用。由于本文所列测度指标比较多,所以在合成指标时会选择主成分分析法,通过正交变换将多维数据转变为少数不相关变量,以此实现降维的目的。具体合成步骤可以参考以下内容:第一,采用HP滤波法将原始数据中比较杂乱的短期扰动信息及时剔除,以此为基础对上述15个金融指标的主成分进行分析,最终形成测度金融周期运行的指数,将其记为“fct”;第二,根据主成分分析结果,对所选指标进行KMO检验和Bartlett球度检测,若是检验结果符合金融周期测度要求,便可选择累计贡献率高达78%的前四个指标作为金融周期指标体系的主成分;第三,计算这四个指标的方差贡献率,将结果作为合成金融周期指标的权数,计算公式如下所示:;第四,除上述变量之外,有关部门在构建金融周期测量指标体系时,还可以将国内生产总值的增长率缺口值作为测度宏观经济运行状况的指标,一般将其记为“Yt”,将居民消费价格指数的缺口值视为通货膨胀测度的代表变量,记为“Pt”。

五、结语

综上所述,金融周期与宏观经济周期成正相关,充分发挥其作用可以真实反映宏观经济发展情况,对金融危机爆发的可能性进行科学预测。为了保证金融经济的持续性、安全性与稳定性,有关部门需要确定并合成金融周期指标,总结金融风险应对经验,做好危机预警工作,以此保证宏观经济运行的健康与稳健。(作者单位:陕西延长石油国际勘探开发工程有限公司)

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

债券(2018年11期)2018-02-21

数学教学通讯·高中版(2017年3期)2017-04-17

环球时报(2017-01-26)2017-01-26

债券(2015年9期)2015-09-29

湖南师范大学学报·自然科学版(2015年1期)2015-04-07

海外星云 (2014年21期)2015-01-14