基于跨境电商模式的中小企业跨境支付方式选择研究

2019-11-15 12:00西南财经大学天府学院王雪彭景

中国商论 2019年21期

西南财经大学天府学院 王雪 彭景

在经济全球化背景下,伴随“一带一路”倡议等政策利好,我国跨境电商迅猛发展,成为对外贸易的新增长点。2018年,我国跨境电商市场规模突破9万亿人民币,其中跨境出口电商市场规模达7.9万亿,占比超过70%,同比增速14.4%。经济下行情况下,相较于传统的大额订单,小批多次的“碎片化”订单成为主流,中小企业成为C端与小额B2B行业的主流卖家,迎来发展转型的重要机遇。与此同时,作为跨境交易的核心环节,跨境支付却风险频发。因此,分析我国中小跨境电商企业对跨境支付方式的选择及存在问题,研究跨境支付方式的选择策略,对于推动相关领域发展具有重要的现实意义。

1 中小企业跨境支付现状

跨境支付方式是国际结算方式中关于清算国际贸易产生的债权债务,实现资金跨国、跨地区转移的方式。全球跨境支付的四种主流方式分别是银行电汇、汇款公司、国际信用卡与第三方支付。

1.1 银行电汇

银行电汇是传统外贸跨境结算方式之一,是银行按照汇款人的指令,以加押电报、电传或SWIFT形式将款项汇入国外银行,由汇入行通知收款人就近存取款项的结算方式,应用于较大金额的跨境电商零售订单交易。

优点:先付款后发货,保护卖家利益;手续费设有上限,适用于大额款项转移;相较于信用证与托收,手续简单,容易操作。

缺点:由买家承担风险,容易引发买家顾虑,不利于达成交易;普遍采用SWIFT,手续费高昂;进度较慢,需要3~5天;汇款人需要到银行柜台办理,受限于银行网点分布。

1.2 汇款公司

跨境支付还可以通过西联汇款、速汇金等专业汇款公司。以西联汇款为例,作为全球领先的金融服务公司,其拥有先进的电子汇兑网络,通过与银行、邮局的深入合作,在世界各地设有地域覆盖广泛的特快汇款网点。适用于1万美元以下的中等金额交易。

优点:先付款后发货,保护卖家利益;手续费由汇款人一方负担,且低于银行汇款费用;进度很快,10分钟可完成汇款;收款人凭密码和身份证明即可收取款项,无需预开账户;网点分布覆盖广泛,保障交易达成效率。

缺点:买家承担风险,仅支持美元汇款。

1.3 国际信用卡

国际信用卡兼具支付与信贷功能,支持先消费后付款,并可享有一定时限的免息优惠。常见的品牌主要有Visa、Mastercard,适用于1000美元以下的小额交易。

优点:简单、方便、快捷,几秒内完成支付;用户人群庞大,欧美客户为主体。

缺点:有信用额度;需支付年费、服务费;普及率在不同国家与地区间存在较大差异。

1.4 第三方支付

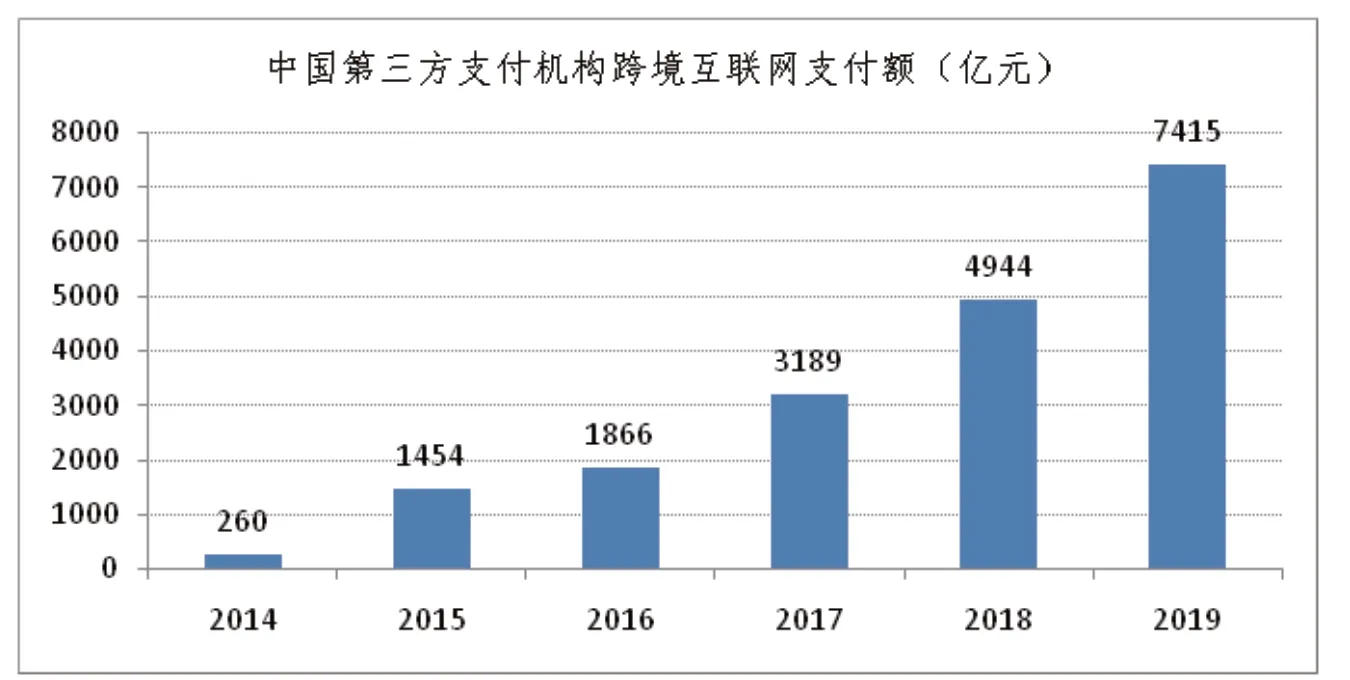

图1 2014-2019年中国第三方支付机构跨境互联网支付额(亿元)

随着跨境电商的极速发展,原有支付方式已无法满足跨境支付需求,以PayPal、国际支付宝、财付通等为代表的第三方支付业务发展迅速。据中国支付清算协会统计数据显示,2018年国内第三方支付机构跨境互联网交易金额超过4900亿元,较2017年增长55%,预计未来五年还将保持50%以上的增长,2020年突破万亿,如图1所示。

第三方支付是指通过境内或境外第三方支付机构完成跨境支付。以收汇为例,境外买家通过电商平台下单付款至第三方支付机构账户,第三方机构统一向银行换汇支付给买家。

优点:线上操作,简便快捷;第三方支付机构作为信用保证有利于提高交易达成效率;整合多种支付方式,支付选择多样化;提供全产业链服务,针对网店搭建、海外营销、跨境物流及跨境支付方面的困难提供定制解决方案。

缺点:提现手续费较高;安全机制存在漏洞,有支付风险。

据尼尔森调研数据显示,80%的跨境电商消费者使用PayPal作为跨境支付手段。截至2018年,敦煌网60%以上国际市场份额产生于第三方支付,较传统方式增长3个百分点。实验表明:中小跨境电商企业对于选择第三方支付作为主要支付手段的意愿较为强烈[1]。

2 中小企业面临的跨境支付风险

2.1 信用风险

跨境电商是线上交易,多种跨境支付方式实行先付款后发货,对买家而言存在收不到货的风险,对卖家而言,也有可能遭遇交易欺诈或虚假交易。第三方支付机构无法对交易双方的身份做细致甄别,监管尚停留在制度建设层面,部分机构甚至为了降低成本减少审查环节的投入,增大了买卖双方遭受损失的风险。如果中小企业选择的是境外第三方支付平台,则一旦发生纠纷,由于实力较弱,对平台条款不够了解,缺乏专业人才,极有可能面临账户冻结甚至清零的风险。

调研表明,交易信用风险会影响中小跨境电商企业的选品,使其偏向选择金额较低的产品,以减小损失。

2.2 支付风险

跨境支付使用互联网为支付工具,其支付风险相较于传统方式呈成倍增加。主要表现为:黑客攻击、木马程序等导致的账户被盗与信息泄漏,支付过程网络故障导致的支付信息丢失等。支付安全直接影响资金安全,是中小企业选择跨境支付方式时的重要影响因素。

2.3 资金风险

跨境支付的结算经历海关、银行、第三方支付机构等多个环节,手续繁琐,一般需要7~10天,加之各家银行的运行效率和各国各地区时差、假期不同,外币汇兑等因素,使得中小跨境电商企业极有可能面临资金周转的风险,形成资金周转缺口,制约业务的开展。

2.4 费率与汇损风险

四种主流的跨境支付方式都设置有不同水平的手续费标准。其中,PayPal一般为2.9%,银行或其他第三方支付约为1%,整体水平较高。同时,支付机构收款后一般按“T+1”工作日的方式结汇,如交易过程出现退货,则汇率波动将使得买卖双方都有可能面临汇损风险。

3 对策建议

3.1 联合建立合作对象失信记录系统,规避信用风险

发挥行业协会作用,联合国内中小跨境电商企业建立合作对象失信记录系统。卖家可通过系统查询买家历史交易记录,甄别交易意图,查询商业信誉;系统检测境外失信买家向会员企业公布并发布警告。

3.2 提高网络安全意识,规范交易行为

跨境交易时要有防范意识,提高警惕,按照交易规范操作,不随意点击链接,登录未知网站;定期对电脑进行杀毒,采用防火墙、加密、网络使用记录追踪等技术手段保障系统安全。

3.3 多种跨境支付方式组合,降低手续费成本与资金风险

小额贸易使用第三方支付减少资金融通时间。大额订单采用传统结算与第三方支付组合,以保证支付安全与资金周转,降低手续费。其次,由于各国习惯使用的支付工具各不相同,如中国爱好微信、支付宝,欧美国家爱好信用卡、PayPal,在选用跨境支付方式时应注意结合当地常用的支付方式,综合考虑。

3.4 实行弹性计价币种,汇损风险共担

选用币值较为坚挺的币种作为计价货币,并及时根据市场实际情况调整,规避汇损风险;其次,与交易方协调汇损风险共担,并以合同条款的形式确定。在此过程中,应注意对参照货币、到期日等关键计价因素的约定。

猜你喜欢

理财周刊(2020年9期)2020-08-12

童话世界(2020年17期)2020-07-25

中老年健康(2016年8期)2016-10-17

实践·党的教育版(2016年4期)2016-05-04

Coco薇(2015年10期)2015-10-19

小说月刊(2015年10期)2015-04-23

中国青年(1984年1期)1984-08-20