农户宅基地抵押贷款意愿研究

2019-11-08 04:39:00王俏妮张全景翟腾腾曲鲁平

自然资源情报 2019年8期

王俏妮,张全景,翟腾腾,曲鲁平

(曲阜师范大学地理与旅游学院,山东 276800)

近年来,随着我国市场经济的不断发展,及乡村振兴战略的不断深入推进,农民的生活水平得到了很大改善,生活质量不断提高[1]。农民现已不满足于依靠农业种植和外出打工获取收入,开始有了从事工业生产和个体工商业的想法[2],这导致农民对资金的需求不断增加。但是由于农民可用于抵押的财产十分有限,再加上所提供的抵押物市场估价并不高[3],对于农民来说,贷款困难这一问题成为阻碍其生活水平提高、农村经济发展的重要障碍[4]。同时城市中的商品房抵押贷款给农户带来了许多思考,对于农民来说,宅基地无疑是其拥有的最大价值的财产,他们也期待宅基地能和商品房一样具有资产价值,可以通过抵押宅基地来获得贷款。因此开展农户宅基地抵押贷款业务对于丰富农户贷款渠道,盘活宅基地资产价值,促进农村的经济发展和城乡一体化建设具有非常重要的意义[5-7]。

在目前有关宅基地抵押贷款的研究中,学者们从不同的角度对宅基地抵押贷款进行了研究。衣昊翰等分析了宅基地抵押贷款中存在的制约因素和困境矛盾,提出了完善农村土地价值评估制度体系、建立产权清晰的宅基地产权管理制度等一系列的创新政策[8]。朱宝丽对宅基地使用权抵押进行了探讨,分析了其存在的法律问题,提出完善宅基地使用权登记和抵押制度[9]。喻平等分析了宅基地抵押贷款对金融机构的影响,从而提出创新农村金融制度、建立农村土地金融风险防范机制[10]。宅基地抵押贷款受到多种因素的影响,农户作为宅基地抵押贷款的主要因素,其直接影响宅基地抵押贷款的进程[11]。本研究借鉴前人的经验与理论,采用问卷访谈和实地调查相结合的方法,从农户视角研究滕州市宅基地抵押贷款情况,分析农户宅基地抵押贷款的影响因素,并提出相应的建议,以期为今后农户宅基地抵押贷款提供决策参考。

1 研究方法、变量选择与数据来源

1.1 研究方法

对于宅基地抵押贷款意愿,因变量设置为“是否愿意抵押宅基地贷款”的二分变量,采用二元Logistic回归模型,该模型的表达式如下:Pi=f。在该公式中:Pi表示农户愿意参与宅基地抵押贷款的概率;α是常数项;bi是各影响因素的回归系数;n表示影响的数量;Xij是解释变量[12]。

1.2 数据来源

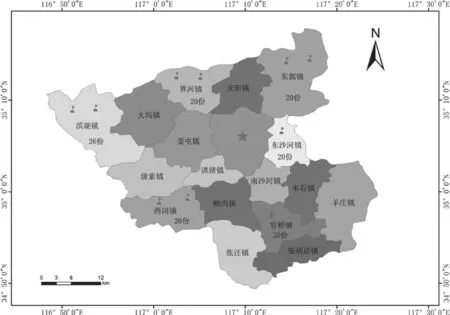

研究样本来源于宅基地抵押贷款试点山东省滕州市,采取随机抽取的方式,走访了东沙河镇、滨湖镇、官桥镇、东郭镇、西岗镇和界河镇6个乡镇(图1),每个乡镇选取1~2个村庄,共计10个村庄。随机访问不同性别、年龄、职业的农户,共发放调查问卷148份,收回有效问卷126份,问卷有效率为85%。

图1 调研样本分布

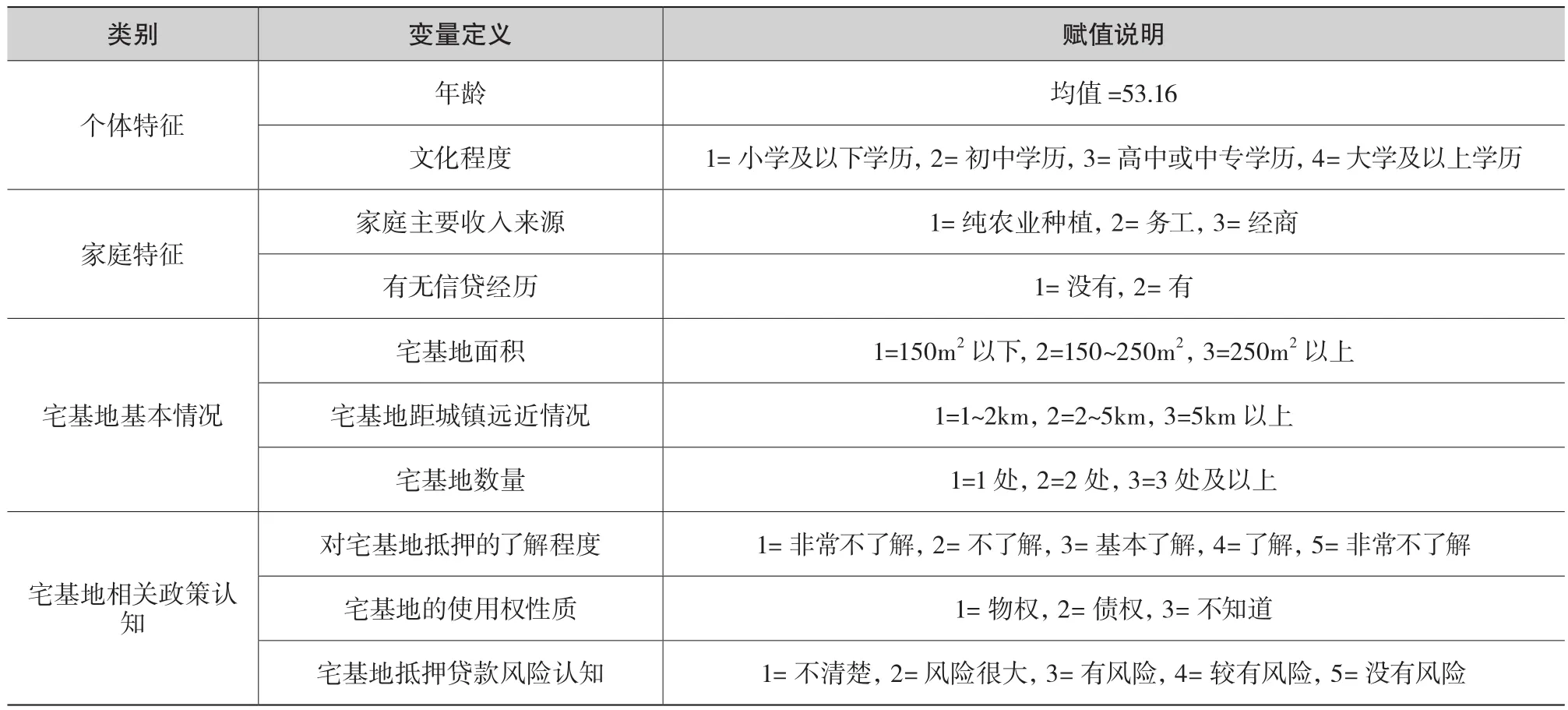

1.3 变量选择

为了全面反映农户对宅基地抵押贷款意愿的影响因素,根据已有的研究成果,参考相关文献,本文从调查数据中选取了10个指标对农户意愿进行全面研究,选取的变量及说明见表1。

表1 变量定义与赋值说明

2 样本统计分析与结果分析

2.1 个体特征

从调查结果(表2)可知,采访的男性村民为65人,女性村民为61人,样本男女比例相对均衡。在身体健康程度方面,身体健康的农户较多,占比84.9%;其次是身体健康程度一般的农户,占比11.1%;身体差的农户最少,占样本总量的4%;总体来说农户身体较为健康。在文化程度方面,具有初中文化程度的农户较多,共56人,占比44.4%;具有小学及以下学历的农户占37.3%;具有高中或中专学历的农户占13.5%;具有大学及以上学历的农户最少,占比4.8%;农户的文化程度整体偏低。

表2 农户个体特征

2.2 家庭特征

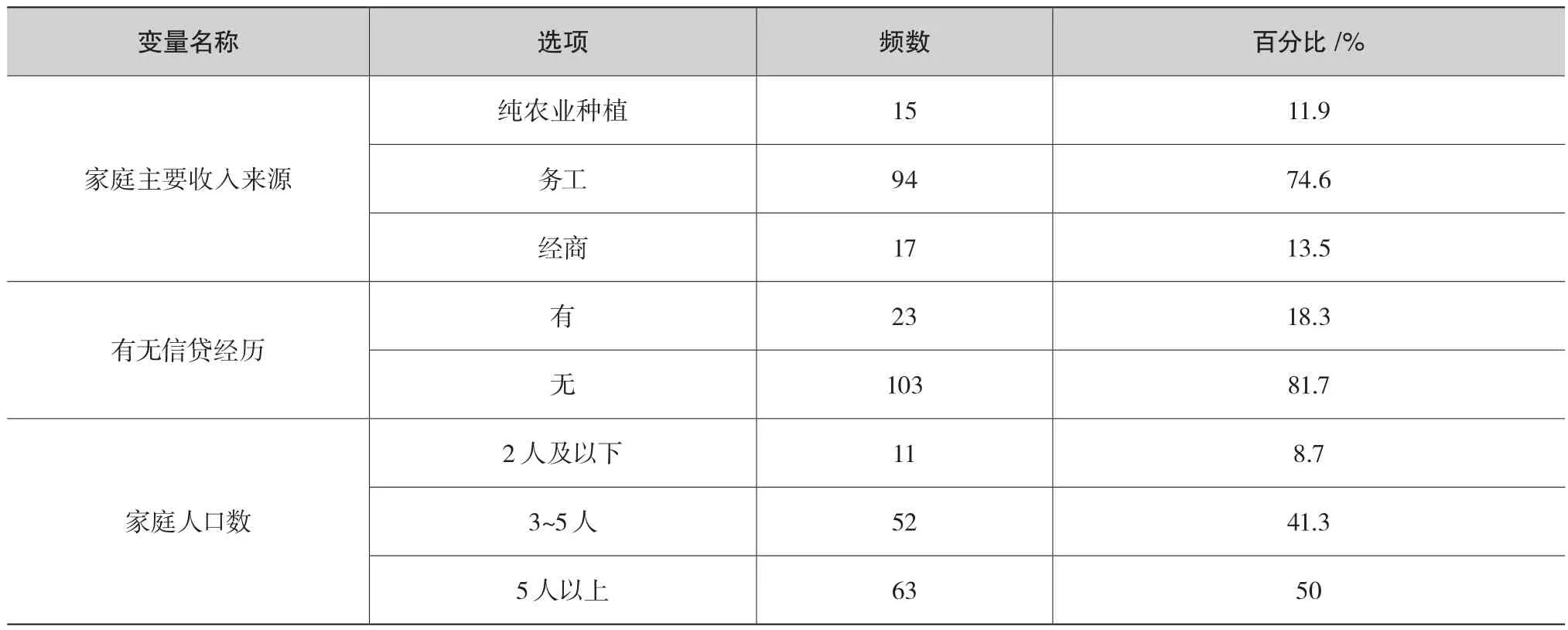

从调查结果(表3)可知,家庭收入主要来源于农业种植的农户为15户,占比11.9%;家庭收入主要来源于打工的农户为94户,占比74.6%;可见农户对土地的依赖性较小。在有无信贷经历方面,只有23户农户有信贷的经历,占样本总量的18.3%。在家庭人口数方面,家庭人口数为5人以上的农户最多,为63户,占样本总量的50%;2人及以下的农户最少,只有11户,占比8.7%。

表3 农户家庭体特征

2.3 宅基地基本情况

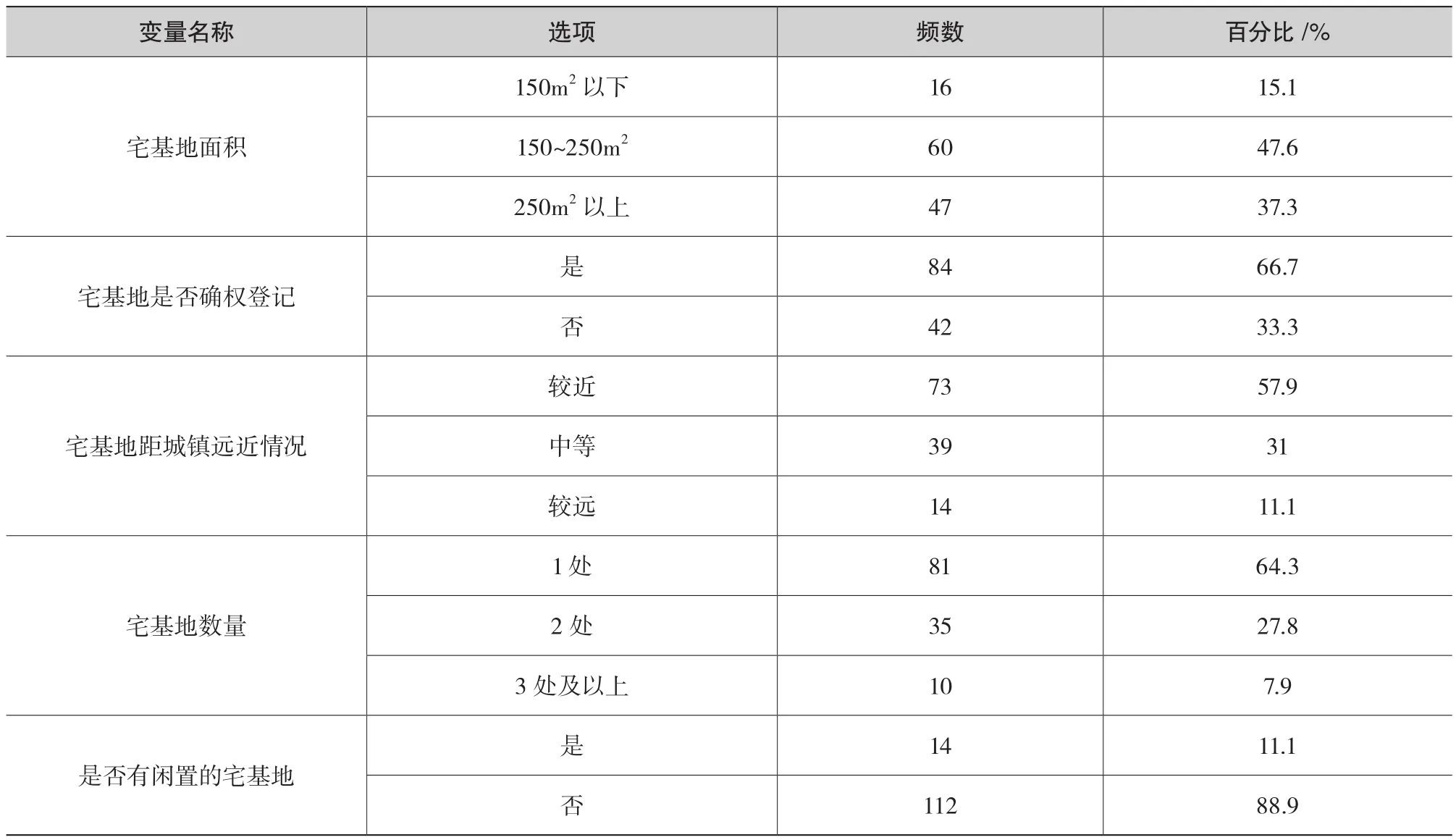

根据调查结果(表4)可知,拥有1处宅基地的农户有81户,占比64.3%;拥有2处宅基地的农户为35户,占比27.8%;拥有3处及以上宅基地的农户为10户,占比7.9%。根据《山东省实施<中华人民共和国土地管理法>办法(修正)》第三十四条规定:农村农民一户只能拥有一处宅基地。受访地区35.7%的农户拥有宅基地的数量为2处及以上,这是不符合国家规定的。由表4可知,受访农户中有66.7%的农户宅基地已经确权登记,还有33.3%的农户没有拿到房产证。通过实际调研了解到,大部分的农户是因为其所在的村庄要进行拆迁,村民委员会不给出具相应的材料,所以没拿到房产证。根据表4可知,被调查者的宅基地闲置率高达到11.1%,说明滕州市存在一定程度的“一户多宅”现象,土地资源浪费较为严重,应该鼓励闲置宅基地的合理退出。

表4 农户宅基地的基本情况

2.4 宅基地相关政策的认知

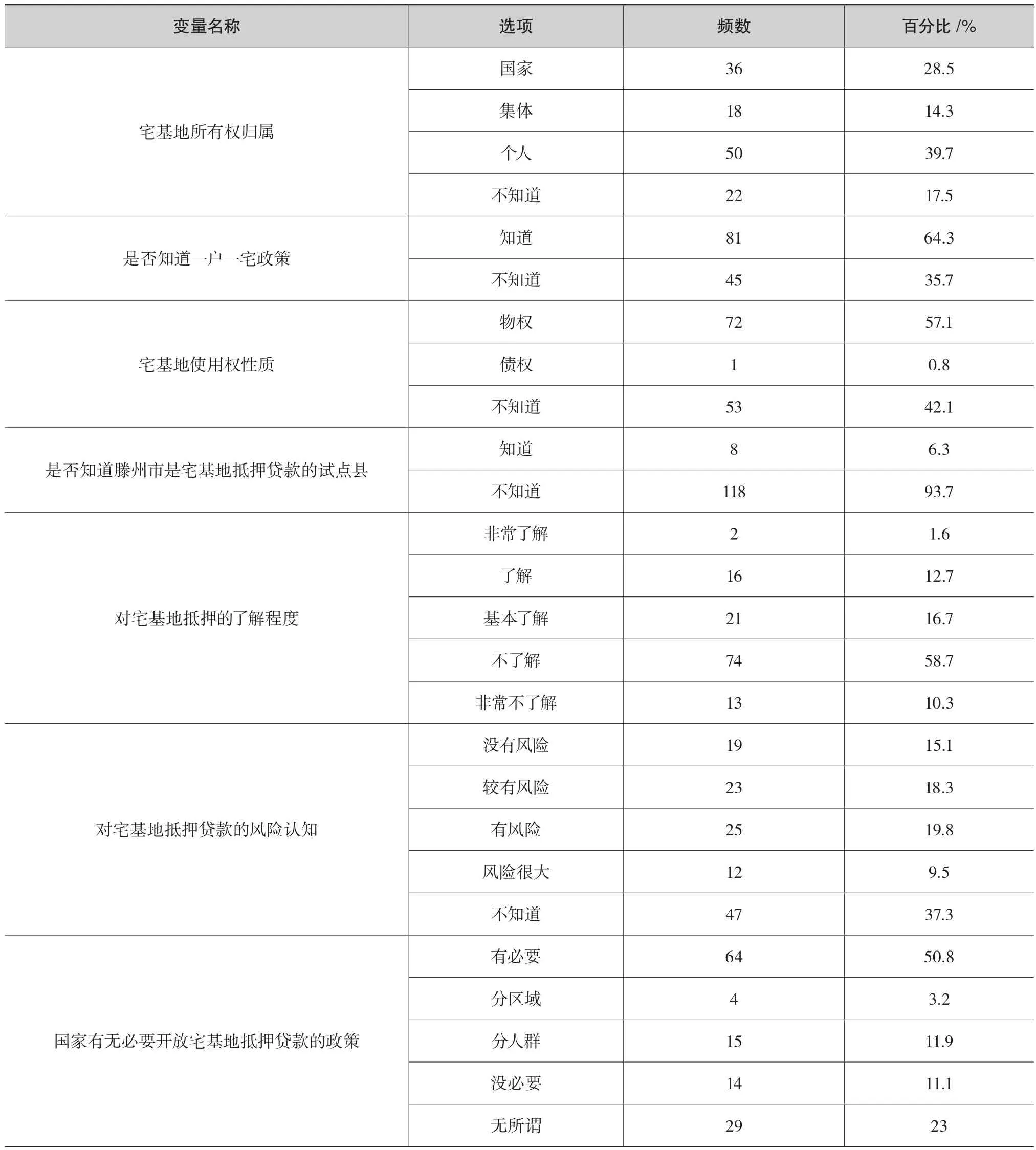

根据调查结果(表5)可知,在受访的126户农户中,有关“您认为宅基地的所有权属于谁”这一问题,有28.5%的农户认为宅基地的所有权属于国家,仅有14.3%的农户知道宅基地的所有权归集体所有,39.7%的农户认为宅基地的所有权属于个人所有。关于“您是否知道一户一宅政策”这一问题,有81户农户表示知道,占64.3%;有45户农户表示不知道,占35.7%。关于“您认为宅基地的使用权性质是什么”这一问题,有57.1%的农户知道宅基地的使用权性质是物权,有42.1%的农户表示不知道。关于“您是否知道滕州市是宅基地抵押贷款的试点县”这一问题,仅有8户农户知道,占比6.3%;93.7%的农户表示不知道滕州市是宅基地抵押贷款的试点县。从以上结果可以看出,滕州市农民对宅基地的相关政策认知程度不够,其认知情况与现行的制度政策存在一定的偏差。

2.5 农户宅基地的抵押意愿

为了解滕州市农户宅基地抵押贷款的意愿,本研究从是否有借贷的需求、获得贷款的主要用途、是否愿意抵押贷款、不愿意抵押贷款的原因、愿意抵押贷款考虑的因素五个方面进行分析。

根据调查结果(表6)可知,在126户样本中,有宅基地抵押意愿的农户为51户,占比40.5%;没有宅基地抵押意愿的农户为75户,占比59.5%。可以看出,被调查地区农户的宅基地抵押贷款意愿不高。在没有借贷需求的75户农户中,其中仅有18.7%的农户表示,当以后遇到资金短缺的情况时,愿意把自己的宅基地抵押给银行以获得贷款;而81.3%的农户表示不愿意参与宅基地抵押贷款。在51户有借贷资金需求的农户中,有70.6%的农户表示愿意抵押自己的宅基地以获得贷款;仅有29.4%的农户表示即使现在有借贷资金的需求,依然不愿意抵押宅基地以获得贷款,而是通过向亲戚朋友或农村信用社借钱的方式以满足资金需求。可见在调查地区有资金需求的农户中,绝大多数农户的宅基地抵押意愿较高,通过调查了解到,他们贷款的主要用途是在村里建房或在城里买房,其次是有从事经商的打算。

表5 宅基地相关政策的认知与意愿

表6 抵押贷款意愿与借贷资金需求的交叉分析

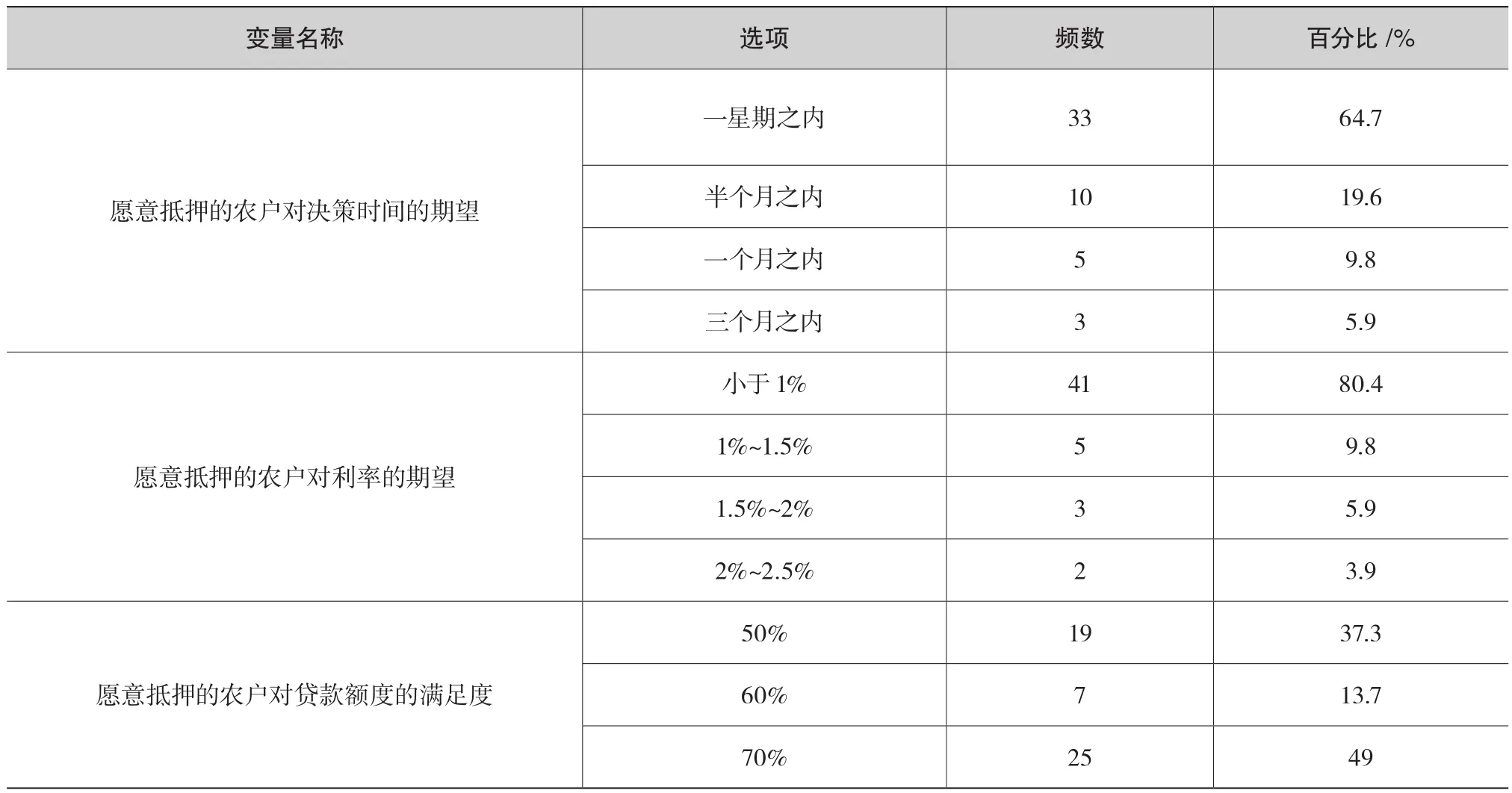

对愿意抵押贷款的农户进行深入调查,研究其对决策时间、利率和贷款额度的期望值。调查结果(表7)表明,在愿意抵押宅基地的51户农户中,有64.7%的农户希望银行的决策时间为一个星期之内,19.6%的农户希望银行的决策时间为半个月之内,可见绝大部分农户希望银行的决策时间越快越好。80.4%的农户希望贷款利率小于1%,同时还有部分不愿意抵押贷款的农户表示,当贷款利率小于1%时,他们愿意抵押宅基地获得贷款,可以看出贷款利率越小对农户参与宅基地抵押贷款的吸引力就会越大。对于“您对贷款额度的满足度是多少”这一问题,有37.3%的农户表示其贷款额度的满足度是宅基地估价的50%,有13.7%的农户表示其贷款额度的满足度是60%,49%的农户希望贷款额度为宅基地估价的70%。

表7 愿意抵押农户对贷款因素的期望值

通过调查,农户不愿意参与宅基地抵押贷款的原因有以下几点:①银行贷款利率太高,还款压力较大;②对金融机构持有怀疑心态,抵押自己的宅基地有一定的风险;③宅基地不值钱,对贷款额度不满足;④有恋土情结,贷款额度再大也不愿意抵押宅基地。

2.6 影响农户宅基地抵押贷款意愿的因素分析

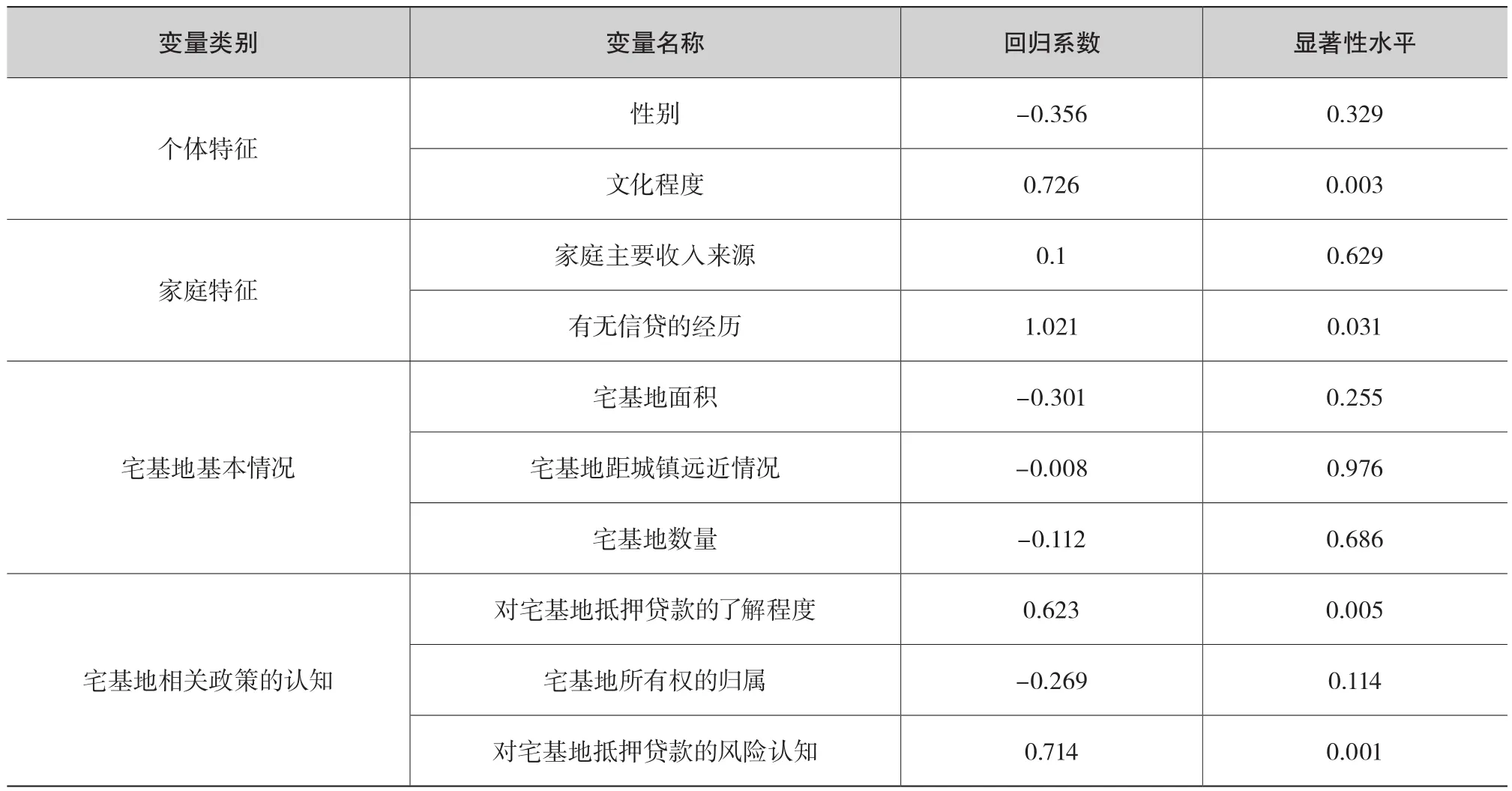

通过Logistic模型分析,得出农户宅基地抵押贷款意愿受到个人特征、家庭特征、相关政策认知等因素的影响(表8)。其中文化程度、有无信贷的经历、对宅基地抵押贷款的了解程度以及宅基地抵押贷款的风险认知通过了5%的显著性检验。根据调查结果,可以看出文化程度和农户宅基地抵押贷款意愿呈正相关,即农户文化程度越高,其宅基地抵押贷款的意愿就越强。文化程度高的农户,往往见多识广、创业意识较强,他们愿意通过抵押宅基地的方式获得创业的原始资本。在家庭特征中“有无信贷的经历”这一选项与农户宅基地抵押贷款意愿呈正相关关系,这说明有过信贷经历的农户,其宅基地抵押贷款的意愿比没有过信贷经历的农户强。有过信贷经历的农户,对贷款流程具有一定的了解,对金融机构较为信任,当他们资金短缺时,往往较愿意参与宅基地抵押贷款。在宅基地相关政策认知中“对宅基地抵押贷款的了解程度”和“对宅基地抵押贷款的风险认知”这两个选项与农户宅基地抵押贷款的意愿呈正相关,这说明对宅基地抵押贷款的了解程度较高的农户往往更愿意抵押宅基地获得贷款。

表8 农户宅基地抵押贷款意愿影响因素分析

3 结论与建议

3.1 研究结论

滕州市存在一定程度上的“一户多宅”现象,宅基地闲置率较高,土地浪费较为严重。整体来看滕州市农户宅基地抵押贷款的意愿并不高,但是农户在有资金需求的情况下,其抵押贷款的意愿较高,不愿意参与宅基地抵押贷款的原因主要是存在恋土情结,对宅基地有深厚的感情。当前滕州市农户宅基地抵押贷款的意愿主要受文化程度、有无信贷经历、对宅基地抵押贷款的了解程度以及对宅基地抵押贷款的风险认知的影响。

3.2 政策建议

第一,应加大宣传有关宅基地抵押贷款的政策。政府应该联合金融机构一起通过互联网、新闻、广播、座谈会等方式大力宣传有关宅基地抵押贷款的申请条件、抵押物处置、申请流程等内容[13],普及农户对宅基地抵押贷款政策和贷款业务的认知水平[14],以提高农户对相关政策的知晓率和参与抵押贷款的积极性。

第二,加强对金融机构的管理,优化管理体系[15],提高其工作效率、服务态度以及业务水平。由于金融机构是营利性机构,因此政府应给予金融机构在政策和资金上的支持,提高其对农户宅基地抵押贷款业务办理的积极性[16]。

最后,由于农村的社会保障体系并不完善,绝大部分农户认为宅基地仅具有生存保障的功能,抵押宅基地对农户来说意味着失去生存居所的风险[17],因此政府应完善农村的社会保障体系,同时还应对抵押贷款的农户给予政策和资金上的支持[18],减轻农户贷款的负担,降低其失地的风险。对于失地农户应提供相应的解决措施,完善救济体系,解决农户宅基地抵押贷款的后顾之忧[19],盘活宅基地的资产价值。

猜你喜欢

新课程(2023年20期)2024-01-24 12:31:40

中国造纸(2022年8期)2022-11-24 09:43:42

客联(2022年6期)2022-05-30 08:01:40

今日农业(2021年2期)2021-03-19 08:36:16

今日农业(2020年21期)2020-12-19 13:52:28

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

新农业(2017年22期)2018-01-03 05:45:55

作文大王·低年级(2017年5期)2017-05-20 16:49:49

玩具世界(2017年8期)2017-02-06 03:01:44