广义波动率指数在我国资本市场的建及应用冰

2019-11-07 01:36赵淑曼易蓉

中国证券期货 2019年4期

赵淑曼 易蓉

摘要:成熟的资本市场上,波动率指数对判断市场情绪具有重要参考价值,本文按照CBOE公告的VIX和SKEW编制方法,以50ETF期权为编制基础,构建我国资本市场的VIX与SKEW指数,以此作为市场情绪判断和投资应用的参考依据。结果表明:VIX指数在预警或提示我国市场极值风险时具有较强效果,但与市场日常收益率波动的相关性较弱,SKEW指数表现则相反;VIX策略的投资绩效良好,SKEW策略的投资绩效一般。

关键词:波动风险 市场情绪VIX SKEW 收益率 换手率

一、引言

1993年,芝加哥期权交易所( CBOE)发布了全球第一个波动率指数( VIX),用以反映市场情绪,推出后迅速成为美国股票市场波动率的参考基准。2003年,CBOE更新了VIX的计算方法,将标的资产换成了最受关注的标普500指数( S&P500),采用方差互换的无模型隐含波动率计算所得。目前,欧洲期货交易所、法兰克福证券交易所、东京证券交易所等均已推出了VIX指数,并发行了以VIX为核心的各类金融产品,成为投资者管理风险、资产定价和交易决策的重要工具。

1987年全球金融危机后,S&P500的VIX曲线斜率骤升,业界开始重新审视B-S期权定价模型,并深入研究市场大幅下跌时模型失效的问题,认为VIX指数不能刻画收益率分布的尖峰厚尾的特征,因此,广义的波动率指数除了VIX指数外,还应包括偏度、峰度等体现隐含波动率微笑的指數,对市场发生极端负面影响和大幅度波动进行测度,从而弥补VIX的不足。目前,国际上发布SKEW指数的仅有CBOE 一家,尚没有交易所发布峰度指数。2003年,Bakshi等人( BKM,2003)基于BKM方法,采用虚值期权计算未来收益率分布的偏度和峰度。2010年,CBOE推出以S&P500为标的计算偏度指数SKEW,反映的是投资者对于市场尾部风险的预期,有预警市场极端状况的功能,被称为“黑天鹅指数”。

我国上证50ETF期权自2015年2月上市以来,成为投资者对极值风险进行对冲、投机和套利的重要平台之一。2016年11月,上海证券交易所和中证指数公司开始发布中国波指iVX,在2018年2月22日暂停发布。本文首先根据CBOE的VIX和SKEW指数编制文件,基于50ETF期权构建隐含波动率VIX和隐含波动率偏度SKEW两类广义波动率指数;进一步刻画两类指数与上证50指数、市场收益率、交易活跃度的格兰杰因果关系,从而探测广义波动率指数和市场日常收益率之间的相关关系;最后,本文根据广义波动率指数与收益率之间相关关系的特征,分别设计基于VIX和SKEW指数的投资应用研究。

二、相关文献综述

VIX指数起源于Whalev教授1993年的论文“Derivatives on Market Volatility: Hedging Tools LongOverdue”,此文说明S&P100指数期权的隐含波动率可以用于编制指数来反映市场预期。文中通过实证和策略研究证明VIX指数和S&PIOO指数存在一定的负相关关系,而且基于VIX指数的策略可以避免投资组合的组合风险。1993年,CBOE和Whalev教授合作编制出了VIX指数。2003年,芝加哥期权交易所联合高盛,改进了Whalev教授编制的VIX计算方法,原方法改名为VXO指数。

VIX指数发布后,学者们开始思考其与S&PI(X)指数收益率的关系,Fleming、Ostdiek和Whaley(1996)通过分析日度数据和周度数据得出结论:VIX指数和标普100指数收益率有负相关性,所以他们认为VIX指数对标普100指数的变化有一定的预测作用。1999年,经济学家Maggie和Thomas研究VIX指数和股市收益率间的关系,证明当VIX指数明显上升,未来股市中价值股收益的表现会更好,大盘股组合收益更好;否则相反。在2000年,Traub、Ferreira、McArcile和Antognelli将VIX指数应用于股票市场和债券市场关系的研究,他们得出,如果VIX指数处于高水平,将来1-6个月内,股市会比债券市场表现得更好,否则相反。此项研究在其他的国家也同样适用。关于VIX指数提高收益和降低风险的功能,Dash、S和Mat-thew Moran (2005)通过历史数据的实证研究发现如果每周能对10%的VIX与90%的S&P500股指构成的组合进行一次平衡调整,其表现会比S&P500股指优越5%,同时使风险降低25%。

同时,也有一些学者研究发现VIX指数一定程度上存在无效性和编制方法的不合理。如Kaeck和Alexander( 2013)通过研究论证,VIX指数与基准指数收益率之间的关系与VIX异方差的种类有关,而不是简单的线性关系,因此不能直接利用负相关关系进行预测。Jiang、Tian(2005)认为VIX指数的编制方法存在拓展误差、截断误差、离散误差和线性插值误差。Becker、White和Clements( 2007)把VIX指数作为B-S期权公式中标准变量进行实证,发现VIX指数对未来资产价格波动的预测与真实的交易价格有偏差。Anderson、Gonzalez - Perez(2013)则认为编制过程中将最高和最低价格排除会使VIX指数产生跳跃。在此过程中,VIX指数经过多次改良,增强了预测效果。2016年,Kourtis、Markellos和Svmeonidis比较了实际波动率、隐含波动率和GARCH模型的预测效果,发现以日为单位预测时GARCH模型表现得更好,以月为单位预测时,隐含波动率表现最好。

波动率指数在我国的研究起步较晚,2006年,刘凤元从发展历程,理论基础、功能有效性等方面首次介绍了波动率指数。潘娜、周少甫( 2011)举例演示了VIX指数编制过程,并详细说明了编制原理。2015年2月,我国多位学者开始尝试构建中国股指的波动率指数,大多选择沪深300指数作为研究对象,如樊文俊( 2015)研究沪深300指数的关系与CVX指数(沪深300指数仿真期权波动率指数)。2014年,周昆、姜万军和李婧睿分别从理论与实证的角度证明,在没有假设条件的一般情况下,CBOE发布的VIX指数明显低估了市场实际的波动情况;同时证明造成VIX偏差的是第三阶动差。为解决VIX的不足,他们提出用GVIX来表示市场真实波动。中国波指iVX发布之后,学者们对其预测性和功能展开了研究,屈满学和王鹏飞( 2017)发现iVX指数预测未来一个月的市场波动的效果优于历史波动率和GARCH模型。

三、VIX与SKEW指数的构建

本部分根据CBOE白皮书,用50ETF期权的日数据计算VIX与SKEW指数。50ETF期权于2004年1月2日正式发布并在上海证券交易所上市交易,其投资目标是紧密跟踪上证50指数,使跟踪偏离度和跟踪误差最小。50ETF是欧式期权,合约单位为10000份,到期月份为当月、下月及随后两个季月。上证50包括中国证券市场绝大多数蓝筹股,50ETF交易量汇聚在这50只股票当中,因此选择上证50为标的指数。基于50ETF期权及其标的上证50,VIX和SKEW等两类广义的波动率指数的构建过程具体如下。

(一)VIX指数计算过程

VIX指数计算过程如下:

(1)确定该日近月、次近月期权合约的到期日。

(2)得到近月、次近月的所有期权合约信息。

(3)分别找到近月与次近月所有合约中认购与认沽期权价差的绝对值最小的期权合约,得到对应的行权价K,认购价格C以及认沽价格P。

(4)分别当日到计算合约近月和次近月到期日的期限T,再利用三次样条插值计算T对应的无风险利率R,继而根据公式计算远期价格水平F=K+ (C-P)eRT。

(5)根据计算所得F得到看涨期权和看跌期权的行权价分界线Ko,再根据Ko决定合约的中间报价Q (K)。关于看涨期权,所有行权价大于K0的期权的中间报价是认购期权的价格;关于看跌期权,所有行权价小于K0的期权的中间报价是认沽期权的价格;行权价等于K0的期权的中间报价为认购、认沽期权价格的算术平均值。

(6)计算△K将期权合约按照行权价从小到大排序,按如下公式计算△K。

四、广义波动率指数性质分析

本部分将基于上证50ETF期权合约日行情数据,构建广义波动率指数中的波动率VIX指数和波动率偏度SKEW指数。将前面计算所得VIX值与上交所发布中国波指iVX历史数据进行比较,分析VIX、SKEW指数在预警市场异常波动方面的表现,并通过格兰杰因果检验,检验VIX、SKEW指数变动是否能显著领先于上证50指数收益率、换手率的变动,从而判断日常市场中这两类广义的波动率指数是否具有预测效果。

(一)广义波动率指数合理性的验证

我国资本市场上出现的广义波动率指数只有iVX-VIX中国波指(000188),是基于50ETF期权合约而编制,反映投资者对未来30天50ETF波动率预期,是一个重要的市场情绪指标,由上海证券交易所和中证指数公司公布,于2018年2月22日停止发布。本文通过按第三部分的方法构建计算的VIX指数,与iVX的历史数据进行比较,构建的VIX指数是否能够与中国波指一致,从而检验广义波动率指数的合理与否,并将样本期间延长至今。

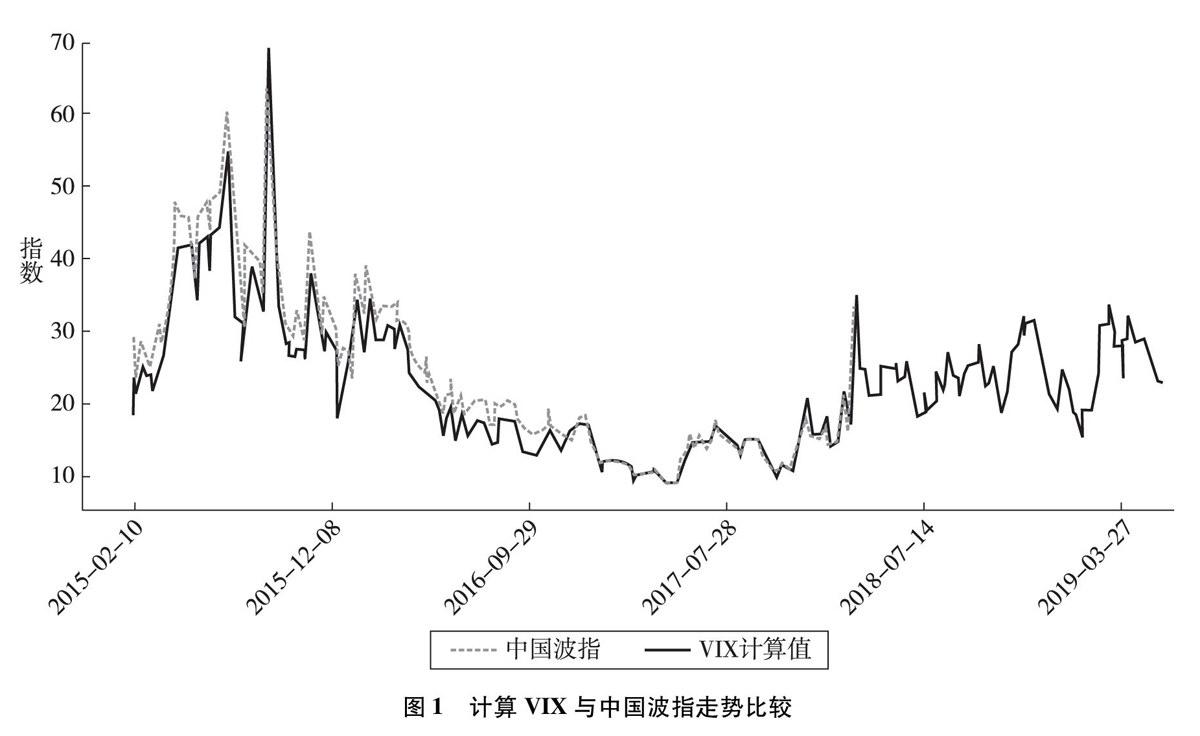

观察图1发现,实验计算VIX指数与中国波指偏离程度非常小,根据公式

计算得拟合优度R2=0. 9907,本文的VIX指数计算值与iVX基本一致,说明本文构建的VIX指数是合理的。由于全球只有CBOE市场上有SKEW指数,我们无法对SKEW指数构建方法进行类似的市场检验。

(二)广义波动率指数的极值风险识别

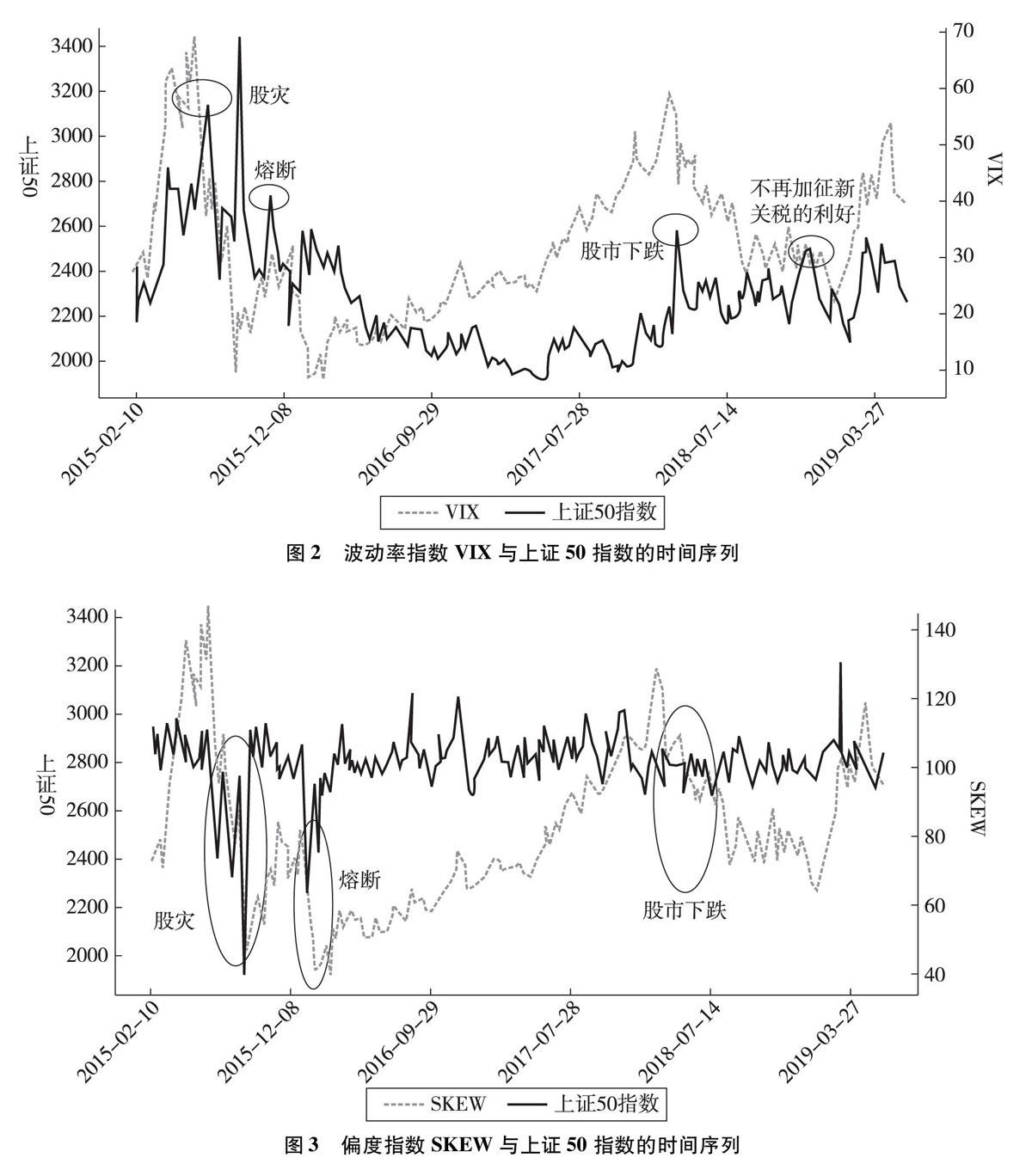

本文根据第三部分的构建原理,构建VIX、SKEW指数,样本期为2015年2月9日至2019年6月20日,通过两者与上证50指数的走势图比较,考察广义波动率指数是否能够对市场的极值风险进行有效测度及预警。

图2直观地比较VIX指数与上证50指数时间序列的走势关系,可以发现几个时间段内,上证50指数与VIX指数的变动方向有时相同,有时相反,二者之间并没有明显的负相关关系,外国学者得出的关于VIX指数与标的指数负相关的结论并不适用于我国市场。从预警功能看,几次我国市场极端波动发生,VIX都有大幅飙升的现象,如2015年6月,2015年12月、2018年2月、2018年12月VIX指标短期内迅速攀升,与2015年股灾、2016年1月熔断、2018年2月股市转熊,2019年1月股市触底反弹等市场极值风险发生时间基本吻合;这些现象表征着VIX指数对中国市场的极值风险事件有较好的提示或预测能力。

理论上SKEW指数的功能在于预测尾部风险,预警“黑天鹅事件”,对市场大幅波动进行预警。图3直观比较SKEW指数与上证50指数时间序列的走势关系,表明SKEW指数有一定的尾部风险预警能力,但稳定性较差,2015年6月、2016年1月和2018年年初等重要市场极值风险时间段中,SKEW都没有发生大幅上升,没有出现明显的左偏现象;相反,2015年8月和2016年1月SKEW指数发生大幅度骤降,在大跌前期,出现了右偏信号,与预警方向相反,SKEW对系统性风险的预测时点效果较好,但预测偏度方向时欠佳,建议在投资和风控应用时与VIX配合使用。

(三)广义波动率指数与收益率、换手率因果关系分析

为了进一步考察广义波动率指数的性质,本文采用格蘭杰因果检验方法分析市场收益、换手率与两个指标的因果关系,市场收益由上证50收益率表示,换手率=∑成分股i的成交量/∑成分股i的流通股数×100%。

首先采用单位根方法对VIX指数、SKEW指数、S=ABS(SKEW-100)、上证50指数收益率、上证50指数换手率进行平稳性检验,观察表1的检验结果发现SKEW指数、上证50收益率和换手率数据都平稳,VIX原始数据不平稳,其一阶差分平稳。

然后用Eviews进行格兰杰因果关系检验方法,对指数VIX -阶差分和SKEW分别进行5次滞后阶数的检验,得到表2所示结果。

可以发现VIX -阶差分和SKEW指数对上证50日收益率的领先效应都十分显著,并在领先1-5期时均显著,根据P值在95%的置信度下拒绝原假设,认为SKEW和VIX -阶差分对每日上证50收益率有显著预测效应。其中,SKEW的领先效应尤为明显,P值远小于0.01。

VIX、SKEW是反映市场未来波动率的指标,与市场交易活跃度紧密关联,故本文同样用格兰杰因果方法检验换手率与VIX -阶差分、S的关联性。从表3检验结果可以看出,SKEW显著领先上证50换手率,因此SKEW对未来市场交易热度有解释能力。VIX指数则表现滞后,上证50换手率是VIX的格兰杰原因。换手率反映标的交易热度,影响标的价格的变动。根据期权定价公式,其他变量不变时,标的价格上涨,认购期权的内在价值越大,期权价格越大,认沽期权相反。所以标的价格影响期权价格,然后期权价格进而影响VIX指数。

格兰杰因果方法的检验结果表明,在整个时段内(2015年2月9日 2019年6月20日),VIX变动值与SKEW对上证50收益率有显著领先性,其中VIX表现较弱;而交易活跃度方面,VIX指数的变动滞后于上证50换手率变动,SKEW则领先于换手率变动。

五、投资应用与结论

分析结果表明:我国VIX指数在预警和提示市场极端异常波动时具有较强效果,但在市场日常波动中相关性较弱。而SKEW指数表现相反,在市场极端异常波动时表现较不灵敏,但在日常波动中相关性较强。同时,格兰杰因果检验分析表明:VIX和SKEW对上证50收益率均有显著的领先性;VIX指数变动滞后于上证50换手率变动,SKEW有显著的领先于上证50换手率。

根据广义波动率指数的VIX和SKEW上述特点分别设计如下投资策略。①VIX策略思路:由于VIX指数对极值风险敏感,则根据VIX指数序列设定阈值,在一定时期范围内找到极值,结合阈值和极值关系两个条件判断反转信号是否出现。出现反转信号后判断前期走势;若前期熊市,则认为市场好转,买入50ETF,若前期牛市,则卖出平仓;没有出现反转信号则保持倉位不变。②SKEW策略思路:通过格兰杰因果关系检验本文认为SKEW指数对未来几日上证50收益率的变化有一定的解释能力,因此利用机器学习的方式训练C5.0决策树模型,输入变量包括SKEW前1日、2日、3日数据;收益率前1日、2日、3日数据;SKEW变化值前1日、2日数据和收益率变化值前1日、2日数据,目标变量为当日趋势变化情况。根据训练结果决策树编写SKEW策略。

图4表明,由于VIX指数具有均值回复的特征,4年之内该策略观察到反转信号6次;交易总过程中,包含macd信号平仓等交易总次数32次,20次平仓盈利,12次平仓亏损,金额大的盈亏值都出现在盈利方。回测结果表明:策略收益明显高于基准收益率,基于VIX指数设计的ETF50基金交易策略结果较好,Sharpe率为0.79,投资绩效良好。可见VIX在资本市场中有较佳的投资应用价值。

图5表明,SKEW是日数据策略,关注每日相对于上一天的波动,因此策略发现反转信号比较频繁,一年内进行了84次买卖交易。在2015年8月21日及时平仓,免予股灾,并在8月26日买进,随大盘上涨而获益,说明SKEW指数能捕获到这些时点的市场异常转折点。但2016年5月27日后大盘上升时平仓,在5月8日市场即将下跌时买入,策略判断错误,此时,根据SKEW指数投资则发生了失误。因此,SKEW策略一定程度上有效,但是并不稳定。回测结果表明:策略收益略高于基准收益率,Sharpe率为0.06,投资绩效一般。

投资回测结果表明,VIX指数对市场宏观异常波动的预测有很好的表现、SKEW指数对市场的每日波动有一定的解释能力,但预测效果不稳定,不能作为唯一的预警和投资应用指标,可以与广义波动率其他指数配合应用。总之,广义波动率指数是衡量资本市场投资者情绪、测度市场极值风险的有效工具,在跌宕起伏的资本市场上,成为市场各参与主体进行风险管理、资产定价和交易决策的重要助力。