“互联网+”背景下大学生P2P网络借贷现象分析及对策研究

——以福州、厦门、泉州为例

2019-11-01 07:57陈香琴福建商学院通识教育学院创新创业教育中心

新商务周刊 2019年19期

文/陈香琴,福建商学院通识教育学院/创新创业教育中心

1 调查情况

本课题通过问卷调查法,项目组成员对福州、厦门、泉州三地的高校大学生为研究对象,对他们存在的P2P网络借贷现象进行搜集,对着三地大学生P2P网络借贷现象中的消费水平、网购平台、网购金额、还款能力等方面进行调查。本次调查依托线上与线下双重渠道,共收回《2018年校园网贷调查问卷》829份,调查对象结构如下:

所获得的三地数据较为均衡,具有一定的科学性。

1.1 P2P网络借贷参与度分析

根据调查问卷数据的显示,接收调查的829名学生中,有参加校园网贷的学生为70人,占8.44%的比例,没有参加过校园网贷的学生为759人,占91.56%。该数据在一定层面上反映出,当前大学生对于校园网贷现象的出现是存在一定理性态度。

而在“周围朋友是否进行过校园网贷”的数据中显示,有进行过校园网贷的为121人,占14.6%,没有进行过校园网贷的为270人,占32.57%,仍然有高达52.83%的人群是“潜在的”参与人员,这一部分的群体应该成为未来进行网贷监控的主要对象。

1.2 性别及学历分析

1.2.1 性别。根据调查问卷数据的显示,接触P2P网络借贷的学生中,“性别”出现高低不均的现象,女性学生占68.28%,男性学生占31.72%,性别成为影响大学生P2P网络借贷的因素之一。

1.2.2 教育程度。在对接触过P2P网络借贷的学生中,分别对专科、本科、研究生三个学历层次的学生进行抽样调查,调查结果发现,本科生成为接触P2P网络借贷的主要群体,占73.7%,而与之形成鲜明对比的是研究生学历,仅为0.84%。并且对本科生所在年级进行进一步调查发现,本科一年级与二年级的学生成为“接触P2P网络借贷”的领军者,分别占41.86%和31.12%。

在进行P2P网络借贷调查与监控的群体中,我们应该将主要的对象集中在女性本科低年级学生中。由于女性群体较男性群体,在购物期间的理性程度较低,再加之处于低年级,对P2P网络借贷的实质以及存在的危害并不具有清醒的认知,容易成为P2P网络借贷受害的主要群体。因此,对这类群体的学生应该采取具有针对性地教育与引导措施。

1.3 消费水平及还款能力分析

1.3.1 消费水平。随着生活水平的提升,大学生日常消费水平也成为大家普遍关注的话题。大学生生会费主要来源于哪里?多少生活费才能支撑日常开支?日常开支主要用于哪些渠道?基于上述一系类问题,我们对大学生“每个月生活费”、“每个月在哪些方面花销最多”、“是否出现生活费不够现象”以及“生活费来源”等问题进行调查。通过调查我们发现,当前大学生的生活并不低,生活费主要集中在1000-1200元、1400-1600元,分别占30.64%、16.16%。在这些为数不多的生活费之中再分离出网购金额,其中网购金额在100-300元、300-500元之间分别占37.76%和22.07%,而生活费主要是由父母每月提供,这在生活费来源中高达62.36%。

1.3.2 还款能力。中国的绝大部分大学生仍然是由父母提供主要的经济来源,也有部分学生通过自己兼职换取部分的经济来源。总体而言,父母的支持以及自己的兼职,有63.69%的学生表示该经费仅能满足基本校园生活需求,而另外的36.31%的学生表示不能满足基本的消费水平。如何平衡这种不满足就成为大学生接触P2P网络借贷的一种巨大可能性。与此同时,由于绝大部分大学生仍然是由父母提供主要的经济来源,当自己由于购买了非必需品而导致囊中羞涩时,他们并不会不会选择向父母伸手,而是选择用自己的方式解决问题。他们解决问题的方式也就成为接触校园网贷埋下隐患。

1.4 消费渠道分析

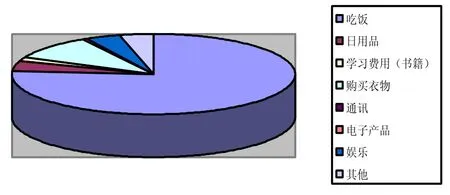

1.4.1 消费渠道。当前人们的消费水平日益提高,消费渠道日益多样化的生活方式也渗透到大学校园。大学生的消费目标除了基本的生活需求以外,也把消费目标转移到娱乐、购买衣物等范围,而学习费用(书籍)、通讯电子产品的消费并没有占据消费总额太大,仅为1.69%、0.12%和0.48%,并且越来越重视产品质量,以及按照实际需要功能购买产品,而非简单的追求品牌。大学生消费渠道的不平衡,特别是原本应该“以学为生”的年龄段仅将少数的消费金额放在与学习有关的产品上,转而追求高质量的购物与娱乐的方面,容易诱发大学生“透支”的现象。

1.4.2 网购渠道。互联网的到来丰富了人们的生活,也拓宽了大学生的网购渠道。在“经常使用的网购平台”的调查中,大学生的网购平台多达十几种,其中“淘宝”平台是大部分大学生首选的网购平台,占97.95%,其次就是“天猫”、“京东”等。网购渠道的多样化提高了大学生的网购的可选择性,而网贷的存在也为大学生的网购提供便利,两者相加,直接加大了大学生进行网贷的可能性。

2 大学生P2P网络借贷原因分析

2.1 社会方面:网络环境复杂多样,金融市场监管滞后

互联网的出现给我们生活带来便利的同时,也带来了弊端,P2P网络借贷就是弊端之一。网络信用信息泥沙俱下的互联网时代,平台借贷更加便捷,这种便捷的背后也隐藏着信用欺骗。

2.1.1 制度不完善是金融市场监管滞后的罪魁祸首。

早在2015年人民银行等十部委发布的《关于促进互联网金融健康发展的指导意见》中明确规定P2P网络借贷平台主要为借贷双方的直接借贷提供信用服务,不得提供增信服务,不得非法集资。综上所述,“网络借贷,利用P2P金融信息服务平台实现信息对接,完成双方的贷款教育,这实际上是一种网络版的民间借贷。”“民间借贷”的最大弊端在于没有明确的相关法律也可以对其进行风险监控,使得这种民间借贷的金融市场鱼龙混杂,成为金融市场制度监管的真空地带。

2.1.2 监管主体缺位为金融市场监管滞后推波助澜。

目前,由于社会上“网贷丑闻”层出不穷,作为金融监管体制下的监管机构——银监会应该发挥自身的优势,担当起监管主体的作用。然而,现实的金融生活领域,网络借贷被誉为是一种民间借贷,这中民间借贷金融模式最突出的问题在于善于跟法律玩“擦边球”。这也就使得P2P网络借贷的不法分子有机可乘。

2.2 学校方面:教育片面化,缺乏校园制度保障

2.2.1 高校教育忽视价值观的树立与能力的培养。

高校教育仍然摆脱不了象牙塔的魔咒。殊不知,当今的高校俨然是一个小型社会,学生再也不是两耳不闻窗外事、专心只读圣贤书的学生。作为网络原住民的新一代大学生,通过网络获取知识的同时,也很容易受到网络负面信息的影响,不法网络借贷就是其中之一。这种结果很大原因在于高校仍然片面追求知识的灌输而忽视学生个人能力的培养、正确价值观的树立。

2.2.2 高校缺乏相应制度为之保驾护航。

在调查问卷中的数据显示,在涉及调查的厦大、农大、泉州师范学院、集美大学、福师大、福大等福厦泉三地24个高校中,仅有有10%的高校在学校相关制度中涉及网络借贷的预防与防范。更多的高校只有大学生出现网络借贷风险的时候采取“紧急措施”,这种临时抱佛脚的做法产生的效果往往并不理想,网络借贷的风险在高校校园中仍然春风吹又生。

2.3 家庭方面:家庭教育的“扭曲”

随着改革开放的进一步深化,居民的生活水平日益提升,“委屈自己也不能委屈孩子”的教育观念在绝大部分中国家庭中存在。很多家庭为了供养一个大学生不惜倾尽所有,只为孩子能够在高校里不为物质所烦恼而静心做学问、学本领。但是往往事与愿违。充足的经济来源并不能杜绝大学生对物质世界的窥探,他们将大部分的金钱除了用于日常消费以外,娱乐、电子产品、奢侈品也成为也成为他们的座上宾。家庭的期望与大学生的现状背道而驰。

3 结束语

P2P网络借贷在我国乃至世界范围内都还是一个新鲜事物,并且时刻在以不可比拟的速度向前发展。对于新鲜事物的出现,我们应该以理性的态度对待。为了实现该行业的健康有序发展,全社会多方成员都应该采取正面的措施给予关注与监管,让P2P网络借贷发挥其应有的正面影响,造福社会。

猜你喜欢

保健医苑(2022年5期)2022-06-10

小雪花·初中高分作文(2021年2期)2021-08-27

甘肃教育(2020年18期)2020-10-28

作文大王·低年级(2020年2期)2020-03-13

数学大王·低年级(2020年2期)2020-03-13

知识文库(2019年6期)2019-10-20

时代邮刊·下半月(2019年10期)2019-09-10

电子制作(2019年10期)2019-06-17

商周刊(2018年23期)2018-11-26

新生代(2018年20期)2018-11-13