世界能源发展趋势与中国能源未来发展方向

2019-10-31 08:14:46张所续马伯永

中国国土资源经济 2019年10期

■ 张所续/马伯永

(1.中国自然资源经济研究院,北京 101149;2.中国地质调查局,北京 100037)

能源是人类生活和工业活动的基础,但也是温室气体的主要来源。能源消费产生的温室气体排放约占全球排放总量的60%。由于过度依赖化石能源,导致温室气体排放不断增加,给人类带来严峻挑战。在应对气候变化和促进可持续发展的双重需求驱动下,全球能源转型正在发生深刻变化。“巴黎协定”的签订,成为全球能源转型的一个转折点。“经济适用的清洁能源”作为《联合国2030可持续发展议程》的目标之一,对能源转型和脱碳提出新挑战。作为全球最大的能源生产国和消费国,中国是全球能源格局中重要的利益相关者之一。当前,中国经济发展进入新常态,由高速增长转向高质量发展,如何在保障能源需求的同时加速能源转型,需要我们深入研究。

1 世界能源发展趋势

据国际能源署(IEA)统计数据,由于全球经济的强劲增长以及全球部分地区更高的供暖和制冷需求,2018年全球能源消耗同比增长2.3%,几乎是2010年以来平均增长率的两倍。全球天然气消费量为3.86万亿立方米,同比增长5.3%,是过去5年平均增速的2.3倍。能源效率改善乏力,与能源相关的CO2排放量再创新高。中国、美国和印度三国的能源需求增长之和约占全球总量的70%[1]。总体来看,能源消费中心将向亚太地区转移,亚太、北美、欧洲将成为能源消费的主力,特别是中国、印度、东盟等国家增长显著;天然气消费量继续保持增长态势,而煤炭所占比重将逐步降低;在电力领域,可再生能源特别是风电和太阳能发电增长迅速。

1.1 全球能源需求增长将与经济增速出现脱钩

从整体情况来看,随着全球经济的发展,能源需求将逐步增加。但是未来在能效提高、能源强度下降以及科技创新等因素的影响下,能源需求增长与经济增速将出现脱钩现象。中国石油经济技术研究院(ETRI)认为,未来30年,一次能源需求增速将远低于同期经济增速,全球将以36%的能源消费支撑170%的经济增长[2]。BP预测,全球将以32%的能源增速支撑107%的经济增长[3]。OPEC预测,到2040年全球能源需求增速将低于全球GDP增速[4]。埃克森美孚(Exxon Mobil)预测,2040年全球能源需求增长约25%,而全球GDP增长约一倍[5]。天然气输出国论坛(GECF)预测,2040年全球能源需求增长26%,经济增长114%[6]。

1.2 化石能源仍是世界的主导燃料

据IEA统计数据,2018年全球一次能源结构中,石油占比最高(31%),其次是煤炭、天然气(详见图1)。天然气继续引领能源增长,同比增长4.6%,占总能源需求增长的近45%。这是自2010年全球金融危机后天然气需求反弹以来的最大增幅,连续第二年的强劲增长。2018年,全球化石能源占能源总量的80%,连续第二年达到近70%的增长幅度[1]。IEA、EIA、OPEC、Exxon Mobil和BP等机构在预测全球人口、经济发展的基础上,预测到2040年,全球能源结构中化石能源约占3/4。

图1 2018年世界能源结构

IEA2018年预测,即使到2040年实现了基于可持续发展目标的设想,化石能源仍是主要的一次能源,预计其在发达国家和新兴国家能源结构中所占比例分别为53%和63%,可再生能源在发达国家和新兴国家的比例分别不超过32%和29%[7]。OPEC2018年预测,到2040年化石能源在发达国家和发展中国家能源结构中所占比例约为71.1%和76.1%,可再生能源所占比例约为28.9%和23.9%[4]。综合各机构预测,到2040年,全球能源结构中石油占28%、天然气占26%、煤炭占22%、核能占6%、水电占4%、可再生能源占14%(详见图2)。

1.3 新兴经济体引领全球能源消费增长

当前,全球能源需求步入低速增长期,主要发达国家能源消费总量稳中有降,新兴经济体能耗占比日益攀升。能源消费向亚洲转移的变革在各类燃料中都有所体现。IEA统计数据显示,2018年亚洲占全球天然气消费增长的50%、风电和太阳能光伏消费增长的60%、石油消费增长的80%以及煤炭和核电消费增长的100%以上。IEA预测:到2040年,东南亚地区能源需求增长速度将是世界平均增速的两倍,亚洲发展中国家能源消费增长将占世界的三分之二[7]。EIA预测:到2040年,发展中国家占全球能源消费量的64%。亚洲发展中国家(特别是中国和印度)预计将是能源消费增长最多的地区,占全球能源消费增长的一半以上[8]。BP预测:到2040年,能源需求增长的大部分集中在亚洲发展中国家(印度、中国和其他亚洲国家)[3]。OPEC预测:到2040年,发展中国家(包括中国和印度)能源消费量占世界消费总量的63%,约为发达国家的两倍,占全球能源消费增长的近95%[4]。Exxon Mobil预测,到2040年,发展中国家能源消费总量占世界能源消费总量的69%,为发达国家的两倍多[5]。

图2 各机构预测2040年全球能源结构

1.4 可再生能源成为全球应对气候变化的重大举措

能源消费产生的排放占全球排放总量的三分之二。IEA统计数据显示,近十年来,全球由能源消费产生的CO2排放量逐步攀升(详见图3)。2018年全球由能源消费产生的CO2达331亿吨,同比增长1.7%[1]。发展中国家强劲的能源需求彻底改变了温室气体排放状况,新兴国家的排放量增长尤为强劲。长期来看,全球能源消费产生的CO2排放量将进一步增加。IEA在考虑到各国根据“巴黎协定”确定的国家发展政策,预测到2040年全球CO2的排放量约为360亿吨[7]。日本能源经济研究所(IEEJ)预测排放量将达到416亿吨[9],GECF预测排放量将达到382亿吨。

可再生能源作为一种清洁能源,近年来由于技术创新和成本下降等因素,其投资、产能和消费量逐步攀升。国际可再生能源署(IRENA)统计,2018年可再生能源需求依旧维持延续十年强劲增长的趋势,全球同比增长8%,增加了171吉瓦,几乎占全球能源需求增长的四分之一[10]。彭博新能源财经(BNEF)统计数据显示,清洁能源投资连续五年超过3000亿美元,2018年投资3331亿美元[11]。2010年以来,陆上风电、太阳能光伏和海上风电的成本分别下降了49%、84%和56%;2012年以来,锂离子蓄电池成本下降了76%[12]。各国政府和企业纷纷制定脱碳计划和可再生能源发展目标。截至目前,已有57个国家制定了电力部门完全脱碳计划,有179个国家制定了国家或州的可再生能源目标,一些石油生产国也提出了增加可再生能源比例的目标。例如,“加速淘汰煤炭联盟”的25个国家,计划于2030年之前完全淘汰燃煤发电;德国政府宣布将在2038年基本淘汰煤炭,承诺到2030年将可再生能源的比例提高到65%;阿拉伯联合酋长国的能源战略设定了44%的可再生能源供应目标,计划到2050年将碳排放量减少70%[13]。

图3 近十年世界能源消费产生的CO2变化情况

1.5 电力领域迎来重大转型

图4 2018年全球电力结构

根据IEA统计数据,全球电力需求在2018年同比增长4%,是2010年以来的最快增速,占最终能源消耗总量的20%,增加的发电量是一次能源需求增长的一半以上。2018年全球发电量达到26.7万亿千瓦时,其中煤电10.1万亿千瓦时,增长2.6%,占全球发电量的38%(参见图4)。由图4可以看出,2018年全球化石能源发电占比仍高达64%。但由于成本下降和政府支持政策,可再生能源已成为电力行业脱碳的首选技术。此外,电力市场也正在经历一场独特的转型,数字经济、电动汽车和其他技术变革带来了更高的需求。IRENA统计数据显示,2018年全球新增发电能力的近三分之二来自可再生能源,以可再生能源为基础的发电量以十年来最快的速度增长,增速从2017年的6%提高到2018年的7%。2018年全球可再生能源发电能力达到2351吉瓦,占全球发电量增长的45%。其中水电装机容量1172吉瓦、风能564吉瓦、太阳能486吉瓦、生物质能116吉瓦、地热能13吉瓦[10](参见图5)。IRENA预测,到2050年,电力将占能源需求总量的50%,可再生能源将占能源消耗的三分之二,占发电量的86%[14]。BNEF预测,到2050年,可再生能源将供应欧洲87%的电力,美国的55%,中国的62%和印度的75%[15]。

图5 近十年全球可再生能源发电情况

1.6 核电有望成为最具竞争力的电力脱碳能源

2018年,核电同比增长3.3%,共有15吉瓦的核容量开始供电,核能发电提供了超过2500太瓦时的电力,满足了全球需求的10.5%,仅次于水电,是第二大低碳能源。据国际原子能机构(IAEA)统计数据,目前有450座核反应堆在30个国家运行,总容量超过397吉瓦。大多数已安装的反应堆位于欧洲、亚洲和北美发达国家,其中美国拥有98座,总容量99吉瓦;法国58座,总容量63吉瓦。在发展中国家中,中国拥有最多的反应堆,有51座(含台湾省5座),总容量43吉瓦。目前,全球有55座反应堆正在建设中,总容量接近57吉瓦,大部分位于亚洲,主要分布在中国(13座)、印度(7座)、俄罗斯(6座)和韩国(5座)[16]。

政府间气候变化专门委员会(IPCC)认为需要通过包括核电在内的低碳发电来满足更大的电力需求,并预测到2050年,要实现全球变暖幅度低于1.5℃的目标,可再生能源必须提供约77%的电力,核电平均增加约2.5倍[17]。世界核能协会(WNA)预测,为了满足对可持续能源日益增长的需求,核电在2050年之前必须提供至少25%的电力,成为清洁可靠的低碳混合能源的一部分。核电作为解决电力行业脱碳方案的重要组成部分,为保护人类和地球免受空气污染和气候变化的危害做出了重要贡献,成为最具成本效益的低碳选择之一。根据IEA的统计,中国的陆上风电、太阳能光伏和海上风电成本分别比核电成本高出16%、50%和140%。

1.7 煤炭的核心地位逐步降低

煤炭在世界部分地区的使用量目前仍然很大,但随着全球能源转型,煤炭使用量大幅减少,其核心地位逐步降低。2018年,虽然煤炭需求连续第二年增长,但其增速明显低于2000—2010年4.5%的年均增长速度,在全球能源结构中的地位继续下降。电力是煤炭利用的主要领域,大规模的可再生能源扩张和新的煤电厂使用超临界技术或超超临界技术,将减缓煤炭需求的增长。IEA预测,2023年全球能源结构中煤炭占比将下降至23%。EIA预测,2040年煤炭占比将下降至31%。中国、印度作为世界最大的煤炭需求国,2040年,中国煤炭发电量份额将下降到47%,印度将降到62%。IEEJ预测,到2040年,发达国家煤炭需求量将持续降低,中国需求量将略微增长然后降低。到2050年,全球煤炭消费量占比将降至23%;在电力行业,燃煤发电占比将降至31%[9]。BNEF预测,2050年,煤炭发电量占比将减少至11%。

1.8 技术创新打破可再生能源的制约

技术创新,包括更高的太阳能光伏(PV)模块效率和更先进的风力涡轮机,在加快电力部门可再生能源的部署方面发挥了重要作用。专利率统计表明,清洁能源技术领域的技术创新比化石能源和核能等传统能源领域更多。从长远来看,电解产生的下一代生物燃料和可再生氢使可再生能源利用扩展到越来越多的行业,如航空、航运和重工业。此外,超超临界发电(USC)技术、整体煤气化联合循环发电系统(IGCC)、热电联产(CHP)及CCUS等创新,进一步提高了能源利用效率。数字化和储能的创新也开辟了新的领域。智能电网、物联网、大数据和人工智能等新数字技术正在能源行业得到应用,有助于提高其效率,加速新兴智能发电和配电系统中可再生能源的使用。例如日本计划在2020年加快研发下一代负荷跟踪能力,包括V2G技术(该技术转换和控制存储在VPP和EV中的电力)、电力—天然气(P2G)技术,克服电网约束保证负荷跟踪能力及其脱碳措施。新能源技术也正在开发用于储能的技术,对风能和太阳能等可变可再生能源至关重要。蓄电池包括电动汽车中的电池,有望成为重要的存储介质。随着蓄电池技术的创新,电动汽车的竞争力逐步提高,各国纷纷布局电动汽车领域。例如德国、挪威和印度提出到2030年禁止销售传统汽车,英国、法国提出到2040年禁止销售传统汽车。日本提出推广和扩大新一代汽车(混合动力汽车、电动汽车(EV)、燃料电池汽车、压缩天然气汽车等)的引进,到2030年新一代汽车的份额增加到所有新车的50%~70%[18]。

1.9 可再生能源将重塑地缘政治格局

一个国家在国际体系中的相对地位受到一系列因素的影响,包括其GDP、人口、土地规模、自然资源、地缘战略位置、军事资源和“软实力”等。拥有对重要能源资源和市场的控制权和准入权是一项重要资产,因为它能够保护国家利益,并利用国外的经济和政治影响力。在过去的两个世纪,化石能源的开发使全球能源使用量增加了50倍,形成了现代世界的地缘政治格局。

IREAN根据各国石油、天然气和煤炭进口量在一次能源消费总量中所占的比例,以及可再生能源技术的累计专利数量,对部分国家和集团的影响力进行了评估。通过评估发现:美国接近能源自给自足,在清洁能源竞赛中处于有利位置;中国在制造业以及可再生能源技术的创新和部署方面处于领先地位,在能源安全方面将从能源转型中获益;欧盟和日本在可再生能源技术方面也占有重要地位,特别是德国拥有近3.1万项可再生能源专利,使其成为可再生能源部署的领跑者;俄罗斯是世界上最大的天然气出口国和第二大石油出口国,在适应日益增长的可再生能源方面可能面临挑战。

IREAN在此基础上又测算了每个地区的化石能源净出口和进口占GDP的比重,分析了能源转型对区域的影响;测算了化石能源租金在GDP中占比,分析了化石能源出口国的脆弱性;分析了各国对化石能源租金的依赖程度及经济弹性,认为在能源转型的背景下,可再生能源已成为全球能源格局的中心。可再生能源存在形式与集中在特定地理位置的化石能源不同,大多数可再生能源是能源流,不会自行耗尽,更难被破坏。可再生能源几乎可以以任何规模部署,并更好地用于分散的能源生产和消费形式,增加了可再生能源的民主化效应;可再生能源的边际成本几乎为零,如太阳能和风能,每增加一倍的产能,成本就会降低近20%。因此可再生能源的快速增长,使能够利用新的可再生能源技术的国家有望增强其全球影响力,其中拥有可再生能源发电高技术潜力的国家、富含可能成为可再生技术所必需的矿产资源的国家和引领技术创新的国家等三类国家,有潜力成为新的可再生能源领跑者,在能源转型中占据主动,并在21世纪重塑地缘政治格局。

2 中国能源现状分析

2017年中国超过美国成为全球最大的原油进口国,2018年超过日本成全球第一大天然气进口国。中国作为世界最大的能源生产国和消费国,虽然在能源转型中取得成效,但是仍面临许多问题和挑战。

2.1 主要能源资源储量丰富,但持续供给能力不足

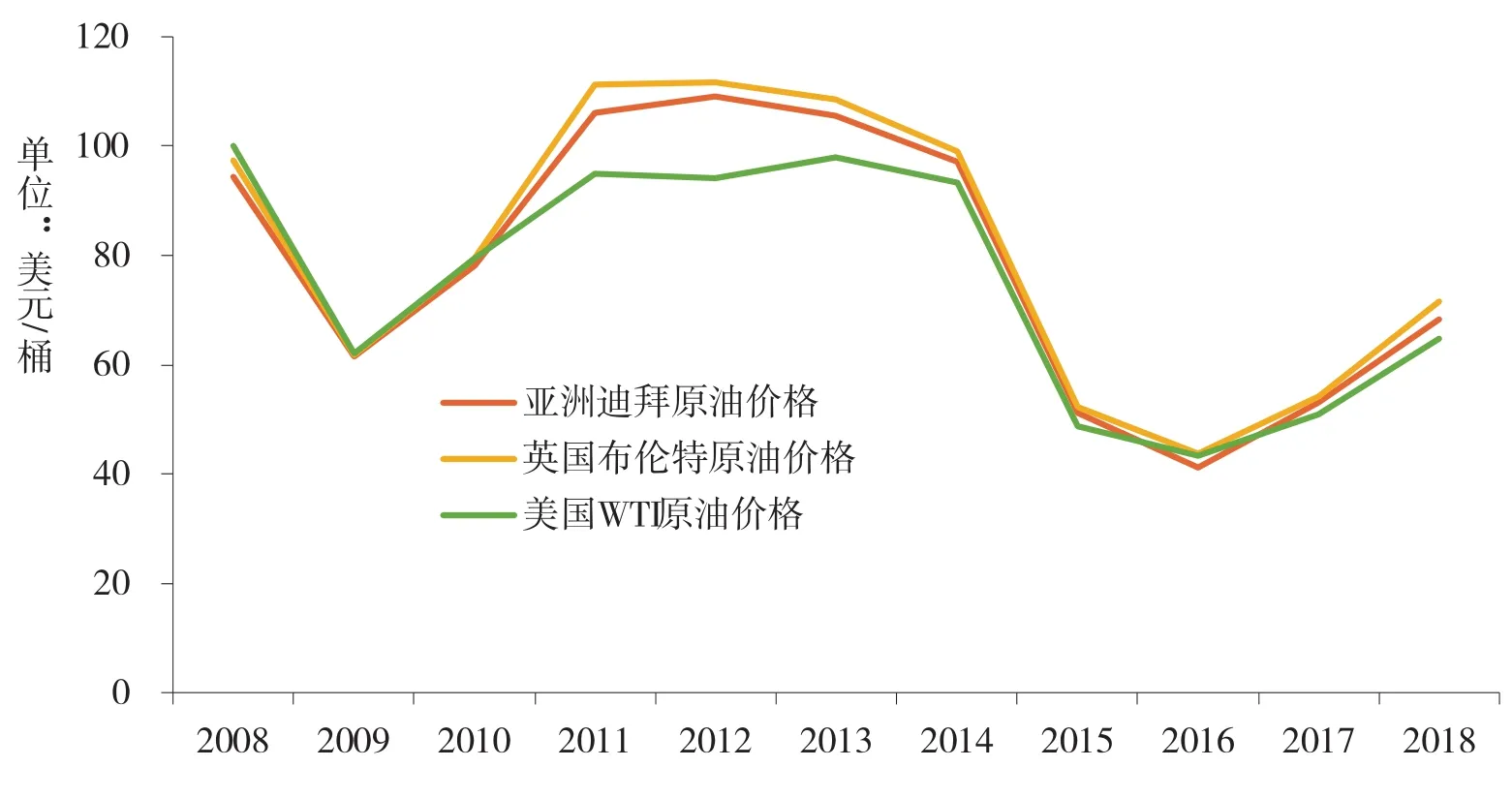

据自然资源部统计数据,截至2017年底,中国煤炭查明储量1.7万亿吨,与2016年相比增长4.3%;石油35.4亿吨,增长1.2%;天然气5.5万亿立方米,增长1.6%;页岩气1982.9亿立方米,增长62%;煤层气3025.4亿立方米,减少9.5%[19]。虽然中国能源资源较丰富,但能源开发难度较大,持续供给能力不足。据BP统计数据,截至2017年底,中国煤炭储产比为39,石油为18.3,天然气为36.7[20]。此外,近年来能源需求强劲的新兴国家和资源匮乏的国家,正积极努力通过国有企业促进资源开发和采购,围绕资源的激烈竞争正在上演,对中国能源安全产生重大影响。据BP统计数据,2018年无论是美国WTI原油、英国布伦特原油、亚洲迪拜原油现货价均高于2017年(参见图6)。随着能源技术的创新发展,虽能够丰富能源供给,但也会增加围绕能源的地缘政治风险。

图6 2008年以来国际石油价格变化情况

2.2 能源结构调整加速,但化石能源占比依然偏高

2018年,中国能源消费总量为46.4亿吨标准煤,同比增长3.3%。从消费结构看,虽然近年来随着能源转型的提速和电力体制改革的不断深入,清洁能源所占比重稳步提高,化石能源所占比重逐步降低,但化石能源的核心地位依然没变。2018年,中国清洁能源占比为22.1%。近十年来,中国化石能源平均占比为83.4%,煤炭占比逐步下降,石油占比稳中有升(参见图7)。煤炭作为中国的重要能源,2018年消费量虽然同比下降1.4%,但其仍占能源消费总量的59.0%。BP 2019年预测,2040年中国仍是全球最大能源消费国,将占全球能源消费总量的22%,煤炭所占比重降至35%。OPEC 2018年预测,中国2040年仍是世界上最大的煤炭消费国,约占全球煤炭需求的50%。

图7 2009—2018年中国能源消费量及煤炭、清洁能源所占比重情况

2.3 可再生能源发展迅速,但依然面临多重发展瓶颈

近年来,中国光伏、风电、水电装机量均稳居世界第一,成为世界节能和利用可再生能源第一大国。2018年,中国可再生能源装机容量占全球总量的29.6%,其中水电、风电、太阳能和生物质能分别占全球27.2%、32.8%、36%和11.4%。中国可再生能源发电量和装机容量基本实现国家可再生能源发展“十三五”规划2020年目标(发电量1.9万亿千瓦时、6.8 亿千瓦)。发电量达1.87万亿千瓦时,同比增长约1700亿千瓦时;可再生能源发电量占全部发电量比重为26.7%,同比上升0.2个百分点。可再生能源发电装机达到7.28亿千瓦,同比增长12%;占全部电力装机的38.3%,同比上升1.7%[21]。但是现有电网系统难以满足可再生能源大规模并网消纳的要求,电网约束导致部分地区弃风、弃水、弃光问题严重。2018年弃水电量约691亿千瓦时,弃风电量约277亿千瓦时,弃光电量约54.9亿千瓦时。此外,“以气代煤”和“以电代煤”等替代成本高,清洁能源在全国范围内优化配置受阻,“重建设、轻利用”的情况较为突出,供给与需求不平衡、不协调,可再生能源占一次能源消费的比重与先进国家相比仍较低。

2.4 能源供应量逐步提高,但进口集中度和对100外依存度形势依然严峻

2018年,中国一次能源生产总量为37.7亿吨标准煤,与2017年相比增长5.0%。原煤产量为36.8亿吨,增长4.5%;原油产量为18910.6万吨,减少1.3%;天然气产量为1602.7亿立方米,增长8.3%。发电量为71117.7亿千瓦小时,增长7.7%。其中火电增长6.7%,水电增长3.0%,核电增长18.7%[22]。中国原煤进口量为28123万吨,增长3.9%;原油进口量为46190万吨,增长10.1%;天然气进口量为9039万吨,增长31.9%。据海关总署统计数据,2018年中国石油进口主要来自俄罗斯、沙特阿拉伯、安哥拉、伊拉克和阿曼,分别占15.5%、12.3%、10.3%、9.8%和7.1%;天然气进口主要来自土库曼斯坦、澳大利亚、卡塔尔、马来西亚和印度尼西亚,分别占28.0%、26.0%、10.2%、6.4%和5.4%;石油和天然气进口集中度分别为54.9%和76%。2018年,中国油气对外依存度双创新高,天然气对外依存度攀升至45.3%,原油对外依存度达70.8%。预计2019年,中国天然气进口量为1430亿立方米,天然气对外依存度将增至46.4%。BP预测,2040年中国石油和天然气的对外依存度分别为76%和43%。

2.5 能源转型加速,但生态环境形势不容乐观

中国一直积极寻求低成本清洁能源替代方案,大力推进生态环境保护,加大温室气体减排力度,推动经济绿色低碳转型。特别是十八大以来,以习近平同志为核心的党中央对加强生态环境保护、提升生态文明、建设美丽中国作出一系列重大决策部署。习近平生态文明思想为推进美丽中国建设、实现人与自然和谐共生的现代化提供了方向指引和根本遵循。中国推动生态环境保护的决心和力度之大前所未有,生态环境稳中向好。从供给侧看,中国能源供给质量实现了重大变革;从消费侧看,中国能源消费结构实现了重大转型。2018年中国大气和水环境质量进一步改善,土壤环境风险得到基本管控,生态系统格局整体稳定,核与辐射安全水平巩固提升,环境风险态势保持稳定。但是长期以来粗放的发展方式,引发了资源约束趋紧、环境污染严重、生态系统退化等问题,环境承载力已达到或接近上限,生态环境整体功能下降,抵御自然灾害能力减弱,生态环境恶化及其对人民健康的影响已成为突出的民生问题,加剧了人与自然的不和谐。

3 新时代中国能源发展转型之路

当前生态文明建设处于“三期叠加”的历史关口。能源转型之路艰难复杂,任何一个国家都无法独立实现能源转型和脱碳,必须以全球思维应对能源领域的挑战。

3.1 依托“一带一路”建设,扩大和深化国际能源合作体系

在全球能源治理体系加速重构和中国能源合作迈入“引进来”和“走出去”并举的重要历史时期,能源作为“一带一路”建设的重点领域,中国应以此为依托,进一步深化与沿线国家间的能源合作,着力打造国际能源合作的利益共同体、责任共同体和命运共同体。特别是加强与石油、天然气等资源丰富国家以及对能源供需结构有重大影响国家合作,不仅仅是发展建立以资源贸易为基础的双边关系,更是应加强建立涵盖不同层次的经济往来和人文交流等全面互利的双边关系,以创造建立在牢固信任关系基础上的资源交易环境,夯实资源采购基础,拓展资源采购渠道,降低能源的进口集中度[23]。非洲有望成为液化天然气和金属资源的“最后边疆”,应重视与非洲国家的油气合作开发。

3.2 加强能源领域科技创新,引领全球能源转型

当前世界各国都在发展水能、风能、太阳能等可再生能源,加快全球能源转型,实现绿色低碳发展,已经成为国际社会的共同使命。中国在可再生能源技术创新,特别是太阳能、风能等方面具有优势,应充分将技术优势转化市场优势,通过技术出口,引领全球能源转型。同时,集中攻关一批前景广阔但核心技术受限的关键技术,占领能源技术创新的制高点。通过推进整体煤气化联合循环发电系统(IGCC)、煤气化燃料电池系统(IGFC)等清洁高效的新一代发电技术的应用,加快碳捕获、利用与封存技术(CCUS)的开发,推进新一代核电、燃料电池研发力度等,巩固能源技术的核心地位,为全球能源变革提供中国技术、中国经验和中国模式。

3.3 立足国内挖潜,构建多元化的能源储备体系

目前中国能源资源查明率低,石油、天然气和页岩气的查明率分别仅为11.8%、11.0%和0.9%,自然资源部预测中国海域天然气水合物资源量约 800亿吨油当量,国内资源潜力巨大。因此要立足国内挖潜,在稳步推进常规油气勘查的基础上,加强附近海域可燃冰等能源资源的勘查,探索经济可行的开发技术,提高能源自给自足能力,降低地缘政治不利影响。在“开源”的基础上,强化国家能源储备体系建设,在稳步推进石油储备的基础上,逐步探索天然气储备机制,构建“国家为主,民间为辅,第三方补充”的多元化的能源储备体系,提升国家能源安全保障能力。构建以需求方为主导的多层次、多样化、灵活的能源供需结构,增加能源供给结构的弹性。

3.4 打造具有国际竞争力的“核心企业”,拓展上中下游产业链

在印度、日本以及新兴国家能源需求强劲、各国围绕能源的竞争加剧、资源开发的技术难度越来越复杂等背景下,根据日益不稳定的全球能源供需结构确保资源的安全至关重要。中国能源公司的生产规模和财务基础均小于西方发达国家,需要进一步打造拥有一定生产规模、有适当金融基础弹性的和能够承受资源价格波动的“核心企业”,提高国际竞争力。例如日本打造的石油、天然气和金属国家公司(JOGMEC)。继续通过使主要能源多元化,供应渠道多样化,加强上游利益保障,不断拓展上中下游产业链,建立一个富有弹性的产业结构。

猜你喜欢

英语文摘(2022年3期)2022-04-19 13:01:34

厦门大学学报(哲学社会科学版)(2021年4期)2021-10-14 08:05:04

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(2020年5期)2020-05-25 02:58:24

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

能源(2018年8期)2018-01-15 19:18:24

知识经济·中国直销(2017年3期)2017-04-16 03:08:00

中国高新技术企业(2017年3期)2017-03-30 11:14:53

石油知识(2016年2期)2016-02-28 16:19:41