我国跨境电商金融服务发展现状

2019-10-30 03:15孙妤

经济研究导刊 2019年25期

孙妤

摘 要:跨境电商是互联网化与全球化两大趋势交汇的产物,一大批传统外贸企业向跨境电商企业转型,跨境电商的快速发展打造了集物流、金融、营销、海关、税务等于一体的全生态产业链,其中金融是目前跨境电商发展过程中的薄弱环节,亟待国家和相关部门加以改善。总结我国跨境电商企业主要的支付结算方式和融资途径,并提出相应的金融服务对策。

关键词:跨境电商;金融服务;现状;对策

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2019)25-0074-02

一、跨境电商支付结算现状

(一)跨境支付结算方式

跨境电商交易主要包括B2B、B2C和C2C三种模式,B2B模式以企业为交易主体,涉及的交易金额较大,因此多通过银行进行支付,B2C和C2C交易模式的买方是个体消费者,第三方支付是其主要的结算方式。跨境电商支付主要包括银行支付和第三方支付。

1.传统银行支付模式。大额B2B交易一般是线上达成交易意愿、线下支付结算,如阿里巴巴国际站的买方在平台上搜索到需要的产品后下单,若交易金额较大,买方需要到银行购汇,线下通过银行汇款的方式将货款支付给卖方,卖家收到货款后发货。若交易金额不大,也可使用多币种信用卡进行支付。

2.第三方支付模式。第三方支付是指通过具有一定信誉保障的第三方支付机构在网上进行支付,支付宝、财付通是使用最多的第三方支付方式。在跨境交易中,因B2C和C2C模式中单笔交易金额小、交易频次高,所以第三方支付是最常用的跨境支付方式,如国际支付宝、贝宝等。与银行支付方式相比,第三方支付减少了换汇成本,提高了支付效率。

(二)跨境支付发展现状

之前我国进行跨境支付的支付机构主要是银联,银联凭借强大的国内银行网络,发展境外刷卡消费及跨境网购和B2B业务。随着监管层对国内第三方支付机构放开,以支付宝为代表的支付机构开始发展跨境购物、汇款以及境外移动支付,国内第三方支付机构的跨境互联网支付交易规模迅速增长,2017年交易规模已经突破3 000亿元。据咨询公司预计,到2020年,国内第三方支付机构的跨境互联网支付交易规模将超过5 000亿元。

二、跨境电商融资现状

(一)银行融资

银行为跨境电商提供的金融服务主要包括支付结算和融资两类,银行的融资额度会根据授信客户的经营体量、经营现状、还款来源和融资用途等方面来确定。目前跨境电商行业融资主体主要是跨境交易平台、跨境电商企业和综合服务平台。

1.跨境交易平台。平台类客户的主营业务收入来源于买卖双方的服务费,不涉及实物交易,融资去向是平台建设成本和维护费用,因不确定因素较多、风险较大,是银行审慎准入的客户,银行对该类客户的融资服务目前还处于起步探索阶段。如果该类平台客户的现金流不能被银行控制和监管,则难以获得融资服务,在现金流可控的前提下,银行也会优先选择拥有足值抵质押物的客户予以授信。

2.跨境电商企业。跨境电商企业实质属于批发零售业,具有轻资产的特点,这类企业因盈利不稳定,现金流难以监管,银行授信时限制较多。一方面,企业在行业内必须具有一定实力,在建立时间、销售量、订单商品转化率、重复购买率等指标上需具备较强的竞争力;另一方面,银行为跨境电商企业做授信主要依托大数据,因此企业的日常经营现金流以及核心数据必须容易监管,便于银行根据经营情况的变化调整融资策略。随着供應链金融的发展,银行开始面向跨境电商企业供应链条上的所有成员进行系统性的融资安排。对银行而言,原来单个跨境电商企业的不可控风险转化为整个供应链条上所有企业作为一个整体的可控风险;对中小企业而言,可以借助供应链上核心企业的信用获得融资,解决资金短缺问题。

3.外贸综合服务企业。外贸综合服务企业是跨境电商行业的重要服务商,能为中小外贸企业出口提供资金支持和退税、通关、外汇等便利服务。这类企业一般规模较大,实力雄厚,通过良好的信用与银行合作获得融资,为中小外贸企业提供资金支持。

(二)小额贷款公司融资

小额贷款公司是不吸收公众存款,经营小额贷款业务的公司。许多中小跨境电商企业因为没有抵质押物无法从银行获得融资支持,民间借贷利息高又缺乏规范性,可以选择从小额贷款公司融资。

(三)互联网金融模式融资

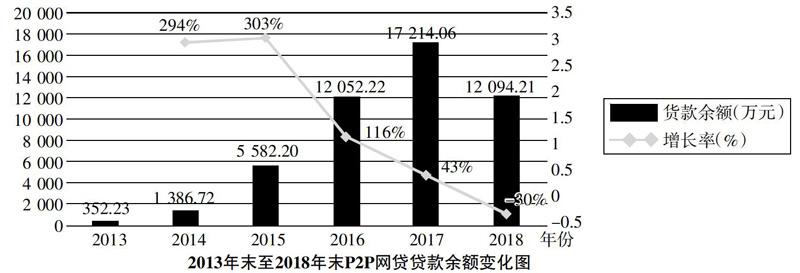

1.P2P网贷融资。P2P网贷是在互联网平台上把个人闲置的资金集中起来发放给有贷款需求的中小企业,个人获得了理财收益,中小企业解决了资金问题。P2P网贷融资方式中的资金可以由平台代管理或者第三方托管银行运作,平台只是作为中介把资金需求者和供应者对接,收取一定费用。金融危机以来,银行信贷政策收紧影响中小企业融资需求,2017年以前P2P网贷成交额逐年增长,受2017年国家对P2P网贷整改压降的影响,2018年底,全国P2P网贷的贷款余额较2017年底减少5 119.85亿元,降低29.74%。P2P网贷虽然是中小跨境电商企业近年来日渐青睐的融资方式,但其融资成本较高,且随着P2P网贷平台停业或跑路现象的增多,中小企业面临资金链断裂后再融资的风险,影响企业的正常运营。

2.众筹。在一定范围向不特定对象筹集资金的行为即为众筹,众筹包括产品众筹和资金众筹。资金众筹作为小规模的融资,它跟天使投资和机构投资的区别主要是人数较多、金额较小,可以被认为一个小的证券发行。中小跨境电商企业主要通过资金众筹方式进行融资。

三、跨境电商金融服务升级对策

首先,银行开展线上融资服务。跨境电商交易具有金额小、频次高等特点,银行传统信贷业务采用线下方式办理,手续繁杂,不能满足中小跨境电商企业的融资需求。银行可以根据跨境电商交易特点,与跨境电商平台及企业合作,对接交易数据,通过大数据采用线上方式完成授信资料的收集整理、授信准入审批、贷款发放、贷后检查等流程,同时针对中小跨境电商企业开发专门的金融服务产品。

其次,加强互联网金融服务模式的风险监管。跨境电子商务的资金交易过程发生在互联网上,保障网络支付的安全性是金融服务机构的主要任务。为此,需要不断完善支付方式,增加区块链等技术,保障支付安全;融资方面,完善中小跨境电商企业征信体系建设,开发满足企业发展需要的融资产品,加大对融资企业流动资金的监控力度,做好风险防范。

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

大经贸(2016年9期)2016-11-16

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

成才之路(2016年25期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28