基于全寿命周期的船舶硫化物减排措施的经济性

2019-10-17 04:42朱现场陈伟民

上海船舶运输科学研究所学报 2019年3期

朱现场,周 珊,陈伟民

(1. 上海船舶运输科学研究所 航运技术与安全国家重点实验室, 上海 200135;2. 上海海事大学 国际海事(中国)研究中心, 上海 201306)

0 引 言

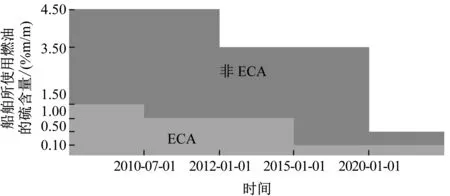

随着经济的不断发展,在贸易全球化的驱动下,船舶的数量不断增多、吨位不断增大,由此带来的环境污染问题日益严重,相关国际组织对比不断提出新的要求,以减少船舶大气污染物的排放[1-2]。根据国际海事组织(International Maritime Organization, IMO)的要求:对于硫排放控制区(Emission Control Area, ECA)内的船舶所使用燃油的硫含量,自2015年1月1日开始,不能超过0.1% m/m;对于ECA外的船舶所使用燃油的硫含量,自2020年1月1日开始,不能超过0.5% m/m(见图1)。为便于描述,本文所指低硫油包括硫含量小于0.1%的轻柴油(MGO)和硫含量小于0.5%的低硫重油(LSFO)。目前ECA包括波罗的海、北海、北美和加勒比海等。这些规定对船舶所有人采取更多措施减少船舶硫排放提出了更高的要求。

图1 IMO全球硫排放限制

当前,船舶硫排放限制的应对措施主要有使用低硫油、使用重油并安装脱硫塔和使用液化天然气(Liquefied Natural Gas, LNG)燃料等3种[3-6]。已有很多学者对这些措施的有效性进行分析,但很少有学者从投资成本的角度对这些措施进行定量分析。因此,本文在对这3种措施进行定性分析的基础上,以全寿命周期理论为基础,考虑资金的时间价值,对费用现值法模型进行研究,提出基于费用现值法的硫排放限制应对措施经济性模型,为船舶所有人及有关部门进行投资决策提供参考。

1 硫排放限制的主流应对措施

1.1 使用低硫油

对于ECA内的船舶而言,在使用低硫油时需对供油系统进行适当调整,使其适应低硫油的应用需求,如设置燃油转换程序、安装燃油冷却器设备等。对于只在ECA内航行的船舶而言,全部采用MGO可去除重油加热设备,大幅度降低船舶主机的维护成本和使用成本。

1.2 使用重油并安装脱硫塔

安装脱硫塔是目前主要的船舶尾气处理方法。截至2018年6月,全球范围内已有约1 000艘船舶安装或订购脱硫塔。脱硫塔的工作原理是利用氢氧化钠等物质中和烟气中的硫化物。在采用该措施时,需配置相应的冷却或洗涤水系统和清洁系统,这会增加较多设备,占用较大的空间,初期投资成本较高。此外,运行洗涤器系统需消耗燃料和其他资源,这也会增加船舶运营成本。

相比使用低硫油,安装脱硫塔可继续使用HFO,这将大大降低船舶燃油成本。在ECA内航行的时间越长,节约成本的效果越显著。

1.3 使用LNG燃料

LNG作为一种清洁燃料,自身不含硫和粉尘,因此其燃烧物中没有硫氧化物(SOx)和颗粒物(PM);使用LNG作为船用燃料可有效减少SOx和PM的排放。此外,LNG的价格相对较低,使用LNG燃料可使船舶的燃油成本降低20%~30%,经济性较好。

但是,LNG作为一种低温液化物,其存储对材料的要求非常高,其使用与加注是非常复杂的过程。一旦LNG发生泄漏,会对人员和船舶造成重大伤害。因此,需采取特殊的预防措施避免LNG与人和船体结构接触。此外,目前LNG加注设施尚不完善。对于长距离运输的船舶而言,若采用LNG燃料,需充分考虑其续航能力和加注的便利性。

1.4 3种措施的优缺点对比

3种措施的优缺点对比见表1。

表1 3种措施的优缺点对比

2 3种燃油方案的经济性影响因素

2.1 航行区域

2020年1月1日以后,全球的船舶航区主要分为ECA(硫含量不超过0.1% m/m)和非ECA(硫含量不超过0.5% m/m)2种。在不同航区航行的船舶所采用燃油的硫含量要求和燃油成本不同,采用脱硫塔或采用LNG燃油节约的燃料成本也不同。表2为不同航区船舶可选的燃油方案。

表2 不同航区船舶可选的燃油方案

对于航行区域包含ECA和非ECA的船舶,ECA占航行航区的比例对方案的经济性有重要影响。

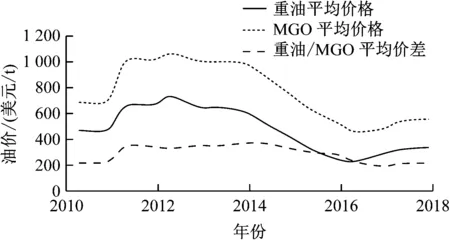

图2 世界主要港口油价平均价格走势

2.2 燃油价差

根据2010—2018年的统计数据:MGO与重油的差价维持在200美元/t以上(见图2);LSFO与重油的差价维持在130美元/t左右。

燃油费用在航运企业营运成本中占有很大的比例,燃油价差直接影响3种方案的经济性。

2.3 船舶剩余使用寿命

船舶的剩余使用寿命直接影响计算周期。由于脱硫塔和LNG系统的初始投资和改造费用比较高,因此计算周期越长,节约的成本越多,经济性越好。

对于剩余使用寿命比较短的船舶而言,通常在ECA内采用0.1% m/m低硫油,在非ECA内采用0.5% m/m低硫重油,经济性较好;对于新造船而言,由于计算周期较长,节约的燃油成本较多,采用脱硫塔+重油或LNG的方案经济性较好。

通过以上分析可知,3种方案的经济性和成本有效性很大程度上取决于船舶航行区域、燃油价差和船舶剩余使用寿命等因素。在航运市场持续低迷、航运企业营运成本不断增加的形势下,选择合适的方案降低硫排放限制带来的船舶投资和运营成本增加具有重要意义。

3 基于费用现值法的硫排放限制应对措施经济性模型

全寿命周期是指产品设计、制造、销售、使用、维护和回收处理的整个周期。全寿命周期不单纯考虑某个阶段的成本和利润,而是通过对整个过程中所需的成本进行整合得出最佳方案。目前,全寿命周期理论广泛应用于工程业、制造业和商业等领域中。

现值法的原理是计算各方案的净现金流量的现值,在此基础上比较各方案。该方法要求各方案的所有现金流入和现金流出能估计出来,常用来对改建、扩建项目进行经济性评价。

3.1 经济性模型构建

用现值法构建硫排放限制应对措施经济性模型,有

(1)

At=C1+C2+C3

(2)

C1=λ(u1k1+u2k2)

(3)

式(1)~式(3)中:P为费用现值;A0为初始投资;At为第t年的净现金流量(3种方案下的净现金流变化值);n为计算周期(船舶剩余使用寿命期限);i为折现率;C1为方案一增加的年度燃料成本;C2为运行洗涤器系统所需的燃料消耗和消费品成本及维护成本;C3使用LNG节约的年度燃料成本;λ为年航次数;u1为航次消耗的低硫油吨数;u2为航次消耗的低硫重油吨数;k1为低硫油与HFO价格差;k2为低硫重油与HFO价格差。

对于在ECA内消耗的低硫油和在非ECA内消耗的低硫重油,分别按其与重油的差价计算增加的年度燃油成本。

3.2 初始投资

1) 在选择使用低硫油时,无需对现有船舶进行大的改动,初始投资可忽略不计;

2) 在选择使用船用重油并安装脱硫塔时,初始投资成本包括脱硫塔及其辅助设备的购置费用、安装费用和船舶改装费用等;

3) 在选择使用LNG燃料时,初始投资包括船舶主机改造成本、LNG储存设备和加注系统购置及安装费用等。

4 算例分析

4.1 实例分析

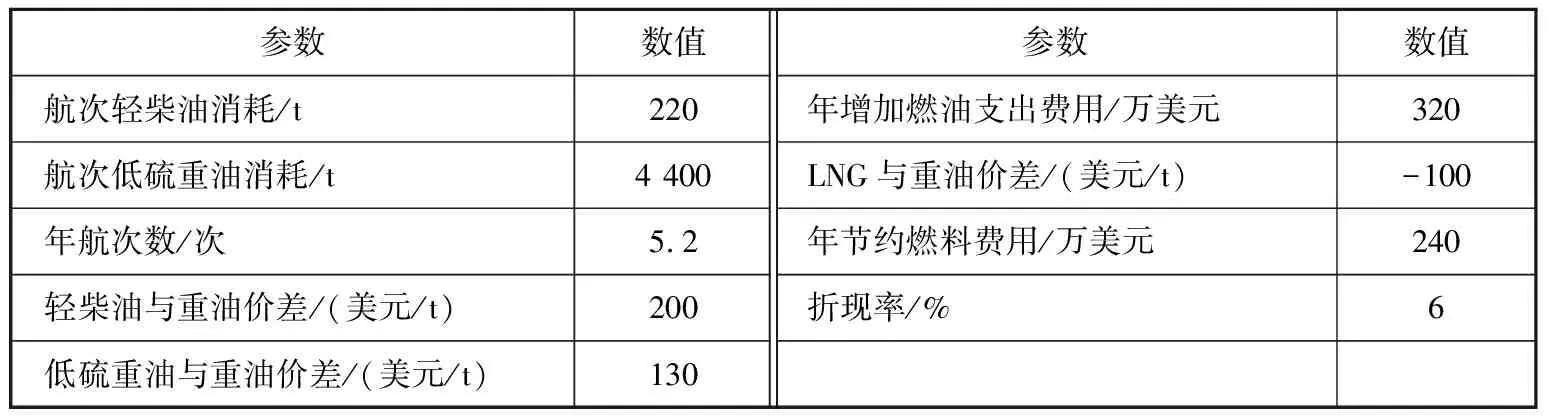

以航行于中国—美东航线的某集装箱船为例,根据其实际运营中的数据可得计算参数见表3。

表3 计算参数

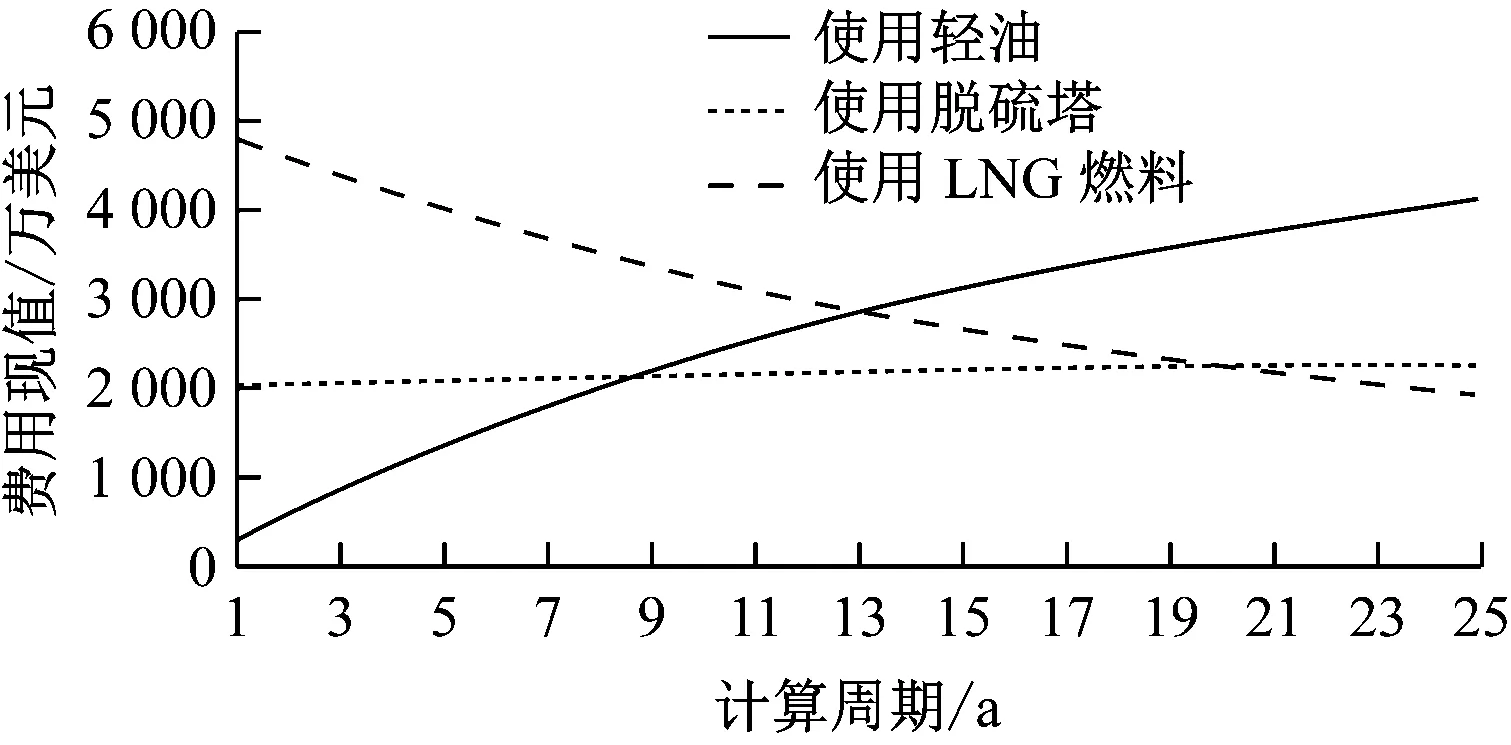

脱硫塔初始投资费用按2 000万美元计,年消费品成本和维护成本按20万美元计。LNG主机改造成本、LNG储存设备和加注系统购置及安装费用等按5 000万美元计。脱硫塔和LNG存储加注设施等残值忽略不计。分别绘制不同方案下的费用现值-周期曲线,结果见图3。

由图3可知:当船舶剩余使用年限(计算周期)小于8.8 a时,选择使用低硫油的经济性较好;当船舶剩余使用年限在8.8~20.2 a时,选择安装脱硫塔的经济性较好;当船舶剩余使用年限大于20.2 a时,选择使用LNG燃料的经济性较好。

4.2 燃油价差波动的影响

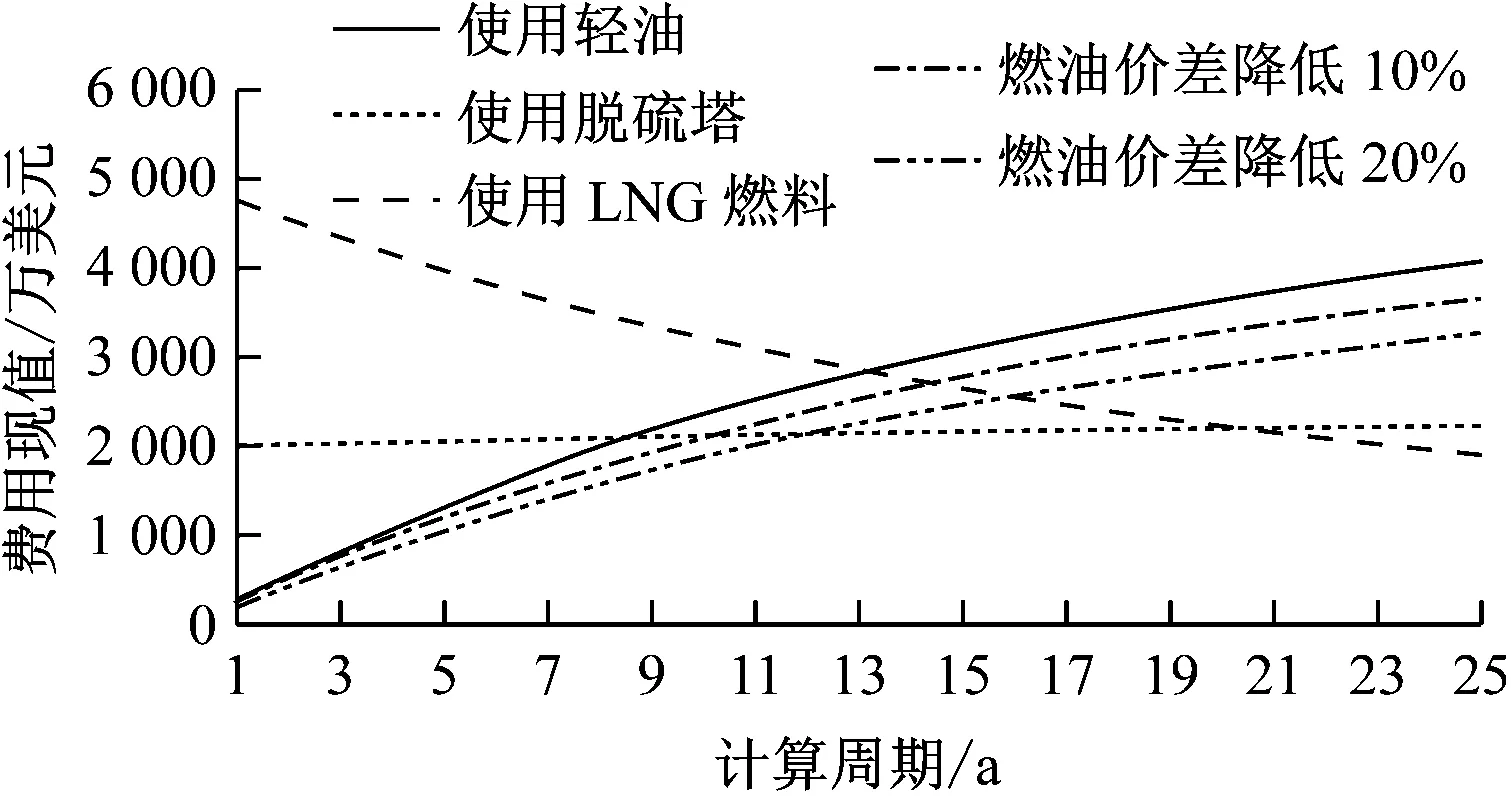

考虑到低硫油和低硫重油的价格走势与HFO的成本优势存在较大的不确定性,针对燃油价差的波动对方案选取的影响进行量化分析。分别设定燃油价差降低10%(180美元/t和117美元/t)和降低20%(160美元/t和104美元/t)进行分析。绘制不同方案下的费用现值-周期曲线,结果见图4。

图3 不同方案下的费用-现值-周期曲线1

图4 不同方案下的费用现值-周期曲线2

由图4可知:当燃油价差降低20%、船舶剩余使用年限小于12.2 a时,选择使用低硫油的经济性较好;当船舶剩余使用年限大于12.2 a时,选择安装脱硫塔和使用LNG燃料相比使用轻油仍有一定的经济性优势;随着燃油价差降低,脱硫塔的生存空间被进一步压缩;当燃油价差降低到一定程度时,采用脱硫塔的方案不具有经济性。

对于特定的船舶而言,在不改变航区的情况下,关注燃油价差走势和选用脱硫塔/LNG燃料系统时的成本变化十分重要。

5 结 语

燃油方案的经济性取决于船舶剩余使用年限、ECA内的航行距离和燃油差价等因素。对于在ECA内航行时间占比大、剩余使用年限长(如新造船)的船舶而言,使用LNG燃料(充分考虑沿线LNG加注的可行性)或安装脱硫塔的经济性较好;对于在ECA内航行时间占比小、剩余使用年限较短的船舶而言,使用低硫油的经济性较好。不同类型、不同吨位的船舶安装脱硫塔和改造LNG系统所需的费用相差较大,在实际操作过程中,要针对具体船舶具体分析。

本文以全寿命周期理论为基础,运用费用现值法对硫化物减排措施的经济性进行了分析,可为船舶所有人及相关部门进行投资决策提供参考。

猜你喜欢

房地产导刊(2022年4期)2022-04-19

汽车工程师(2021年12期)2022-01-17

能源工程(2021年6期)2022-01-06

汽车工程师(2021年11期)2021-12-21

船舶标准化工程师(2020年1期)2020-06-12

现代经济信息(2018年6期)2018-05-20

山东工业技术(2017年13期)2017-07-14

科学与财富(2016年29期)2016-12-27

会计之友(2016年7期)2016-04-21

城市建设理论研究(2012年22期)2012-09-06