如何打好品类战?

2019-10-12 04:30:45波士顿咨询公司&天猫大快消

21世纪商业评论 2019年9期

波士顿咨询公司&天猫大快消

在今天的环境下,依靠流量和风口、跑马圈地式的粗放发展时代已经结束。企业需要回归本源,苦练内功,深耕存量市场,除了关注渗透率之外,还要不断挖掘客单价、复购率以及品类延展的增长潜力。他们需要在战略、运营和组织等多个方面进行转型,利用有效的数字化工具进行赋能,才能不断挖掘可持续的增长突破口。

增长是品牌商的永恒课题,那么品类规划和管理是帮助品牌赢得增长的关键武器。 经过研究分析后发现,品牌商通常面临品类规划管理的三大痛点:1)品类增长模式方向不清;2)缺乏品类增长抓手;3)品类增长效率较低。

授之以鱼不如授之以渔,与其帮助企业一个接一个地解决具体问题,不如打造一套完整的工具模型,打造战略“导航仪表盘”,促使他们转换衡量增长的视角,统一组织内部对增长抓手和指标的认识。为此,GROW 品类增长模型的打造,首次为品牌商家破解这三大痛点,助其在数字化环境下发挥更大的增长潜力。

增长“导航仪”

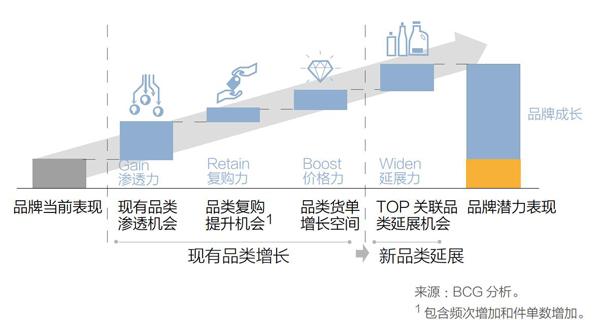

品牌在经历了前期客群招募和蓄水后,需要开始注重提升已有客群的精细化运营。GROW 模型能够在运营层面帮助品牌从业务的原点——品类和品牌策略出发,做好消费者运营,实现业绩增长(参阅图 1)。

图1 GROW 模型——定义品牌 GROW 指数,从增长的视角进行品类管理

GROW 增长模型识别出可以驱动品类持续增长的四大要素:

渗透力(Gain):指消费者购买更多类型品类 /产品对品牌总增长机会的贡献;

复购力(Retain):指消费者更频繁 / 重复购买产品对品牌总增长机会的贡献;

价格力(Boost):指消费者购买价格升级产品对品牌总增长机会的贡献;

延展力(Widen):指品牌通过提供现有品类外其他关联类型产品所贡献的总增长机会。

GROW 模型针对不同品类计算出 G/R/O/W 指数,在前三项中,比较其对成交总额(GMV)未来贡献值的占比大小,占比最大者则为该品类的“决策因子”,即未来优先增长方向;最后, 通过 W 指数——品类延展机会,揭示企业未来可在这些品类上探索和开发关联新产品的机会。

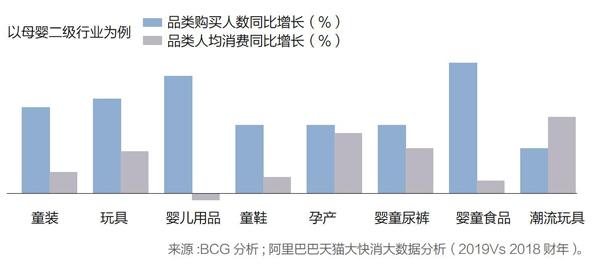

与传统的数据分析相比,GROW 模型可帮助品牌更加精准地定位增长机会。当前常用方法主要依据购买人数和人均消费的历史增长数据来决定增长优先级。品牌通常关注购买人数和人均消费的历史数据,通过对比这两个指标,选择其中增速较快者来进行优先发展。

以母婴的二级行业为例(按天猫平台分级方法),通过比较八个品类的购买人数同比增长和人均消费同比增长情况发现,绝大部分母婴品类——除潮流玩具外的七个品类——目前仍主要依靠提升购买人数(渗透率)驱动增长(参阅图 2)。

图2 使用购买人数和人均消费的历史增长数据来决策优先级

同样以母婴二级行业为例,通过分析八个品类的 GROW 指数,我们有以下三点发现:

更精准:在婴童尿裤、婴童食品品类,不同于现有方法,GROW 模型发现未来应重点提升复购,而非增加购买人数。

更细致:针对潮流玩具,GROW模型不仅推导出企业应大力提升人均消費,还进一步发掘出在人均消费提升中更应该加强复购率。

更全面:GROW 模型还能额外识别出具有品类延展潜力的二级行业,包括童鞋、孕产、 婴童用品和婴童尿裤。

通过这些洞察,企业可以发现,过去提升渗透率的投入发生错位,企业资源被大量浪费。能产生最大增长效果的不是一味提升渗透率,而是提升产品复购率、回购率或开发新的品类。由此,GROW 增长模型可以帮助企业更精准地制定增长战略。

落地“三步走”

基于上述方法论及大数据分析,六大行业“品类地图”将最适合每个增长方向的 10 个二级类目按潜力高低排列出来。以食品行业为例,我们发现最应提升人群渗透率的是山核桃、 坚果、 炒货;而糕点最需要提升复购率;国产白酒亟需品牌升级, 提升客单价;乳制品可以通过开发新品类来提振增长。

获得品类地图后,品牌企业可以按图索骥,通过“三步走”让 GROW 模型落地:

1查询“品类地图”

查询品牌所处相关行业的“品类地图”,找到品牌旗下覆盖各品类的“决策因子”。以美妆行业为例,首先,由于美妆行业层面的决策因子为价格力(O), 因此品牌从整体方向上应侧重这一维度。其次,在价格力一栏查询品牌所覆盖品类的位置,这些品类应采取提升价格力的落地场景。最后,在其他维度(G/R/W)查询品牌所覆盖品类,在提升价格力尚有余力的前提下,择机提升渗透力、复购力和延展力(参阅图 3)。

图3 查询品牌旗下各品类在美妆行业品类地图中的位置

2 选择落地场景

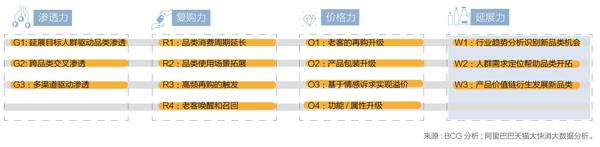

针对各品类不同的决策因子,选择相应的落地场景,即采用什么举措来实现增长。以下是我们总结的 14 种常见的落地场景(参阅图4)。值得注意,这些场景绝非穷尽所有的增长手段,企业完全可以根据自身所处行业的特点和企业能力优势,开发出创新的落地场景。

图4 对应决策因子,选择14种常见落地场景

渗透力(Gain): G1:延展目标人群驱动品类渗透;G2:跨品类交叉渗透;G3:多渠驱动渗透。

复购力(Retain):R1:品类消费生命周期延长;R2:品类使用场景拓展;R3:高频再购的触发;R4:老客唤醒和召回。

价格力(Boost): O1:老客的再购升级;O2:产品包装升级;O3:基于情感诉求实现溢价;O4:功能 / 属性升级。

延展力(Widen):W1:行业趋势分析识别新品类机会;W2:人群需求定位帮助品类开拓;W3:产品价值链衍生发掘新品类。

3 监测运营指标

在选定落地场景并采取行动后,企业应设置关键运营指标,实时对增长效果进行监测并对标行业平均水平,寻找差距,制定修正迭代方案。运营指标可分为核心指标与次要指标:核心指标主要是为了品牌负责人或店长追踪品牌整体表现,并与行业平均水平对标,寻找差距;次要指标主要是便于店铺运营者进一步追踪品牌自身数据,并与同期对比,识别趋势。

范例引爆点

现实中,很多领先品牌已经开始应用 GROW 增长模型并取得了明显成效,30 多个品牌在 2019 年 “6.18” 期间根据 GROW 机会指标,结合自身运营水平和品牌特性,进行了相应的场景落地。这些品牌平均取得了 20% 以上的业绩提升,初步证明了 GROW 模型的有效性。

1 美妆品牌重塑价格力

某美妆品牌的面部精华品类在美妆行业的“决策因子”价格力(O)方面位居前三。该品牌以基于情感诉求实现溢价这一落地场景(O3)为抓手,成功引爆新品价格力。

该品牌首先准确洞察市场及消费者趋势,挖掘价格力提升突破口。品牌发现高端精华市场增速迅猛,且消费者中关注产品医用成分的队伍日益庞大。据此,品牌认为具有一定医用成分的铂粹精华将是一款能带动品牌价格力提升的潜力产品。

其次,品牌为新产品量身打造营销亮点,锁定日趋流行的“轻医美”概念,将医用成分艾地苯、 果酸的成效作为主要沟通点,包括快速见效、强效抗氧、四周焕肤等,达成成分驱动之下的营销打法,进一步提升溢价。

同时,品牌进行场景化沟通,全方位营销种草。搭建熬夜、晒后修护、婚礼、旅行等多个场景, 吸引更多潜客。通过淘内内容、小红书、微信、微博、头条、抖音等平台,创造站内外 360 度 沟通环境。

基于情感诉求实现溢价的举措效果显著。通过这套打法,相较于去年同期,在 “6.18” 期间, 品牌人均貨单价提升了约 28%(对比行业同层级多 24%);人均消费金额 ARPU 增长 37%(对比行业同层级多 33%)。

2 医药保健品牌唤醒老客

某医药保健品牌所经营的保健食品类目在医药保健行业的“决策因子”价格力(O)方面位列前三。该品牌聚焦于老客再购升级(O1)的落地场景,成功拉动高端产品价格力。

首先,该医药保健品牌结合市场分析,调整品类销售重心。通过策略中心,品牌洞察市场动态,发现胶原蛋白品类高端化趋势明显,且其中胶原蛋白口服液市场快速增长。然而在此之前, 该品牌胶原蛋白产品的销售主力一直是蛋白粉,口服液作为新品未打开销售市场。因此,该品牌及时调整销售重心为胶原蛋白口服液,紧跟市场行情。

其次,品牌升级营销策略,拉动老客再购。对老客及高端潜客进行针对性推广,精准推送胶原蛋白口服液。多样化运用促销策略,鼓励多件购买,刺激转化购买,以此提升客单价。

从效果来看,品牌胶原蛋白品类平均价格提升73.13%,品牌胶原蛋白市场占有率增长 3.37 个百分点。从价格力核心指标来看,相较于去年同期,在今年6月,人均货单价提升约 16%(对比行业同层级多 8%); 人均消费金额 ARPU 增长 6%(对比行业同层级多 2%)。

本文节选自《以终为始,知行合一:GROW 数字化品类增长模型和应用》, 标题为编者所加,章节略有删减;波士顿咨询公司与天猫大快消联合研究出品,授权刊载。

猜你喜欢

证券市场红周刊(2018年21期)2018-05-14 23:11:03

Coco薇(2017年12期)2018-01-03 21:27:09

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:44

汽车观察(2016年11期)2017-06-03 09:50:27

天然产物研究与开发(2016年6期)2016-06-05 10:29:30

现代食品(2016年14期)2016-04-28 08:10:07

广东海洋大学学报(2015年4期)2016-01-13 08:39:40

中国卫生(2014年8期)2014-11-12 13:01:02

浙江人大(2014年1期)2014-03-20 16:20:02

中外玩具制造(2013年8期)2013-11-25 02:34:44