基于博弈论视角的互联网消费金融欺诈风险研究

2019-10-09 06:53孟佳凡

农村经济与科技 2019年7期

关键词:信贷风险

孟佳凡

[摘要]随着互联网消费金融的爆发式发展,欺诈风险已经成为当前行业的主要风险源之一。行业内的大多数企业均将欺诈风险的防控作为风控的第一道关口,从而降低信贷风险发生概率。通过构建完全静态博弈模型和无限阶段重复博弈模型来分析借贷双方“囚徒困境”问题,并得出长期博弈过程中,存在一个稳定的策略解。最后,根据模型和结论对我国互联网消费金融健康发展和欺诈风险防范提供些许意见和建议。

[关键词]互联网消费金融;信贷风险;反欺诈

[中图分类号]F832[文献标识码]A

引言

互联网消费信贷业务本质上是信用贷款业务,主要用于消费者日常消费的小额信贷。通常来说信贷期限一年以内,信贷额度在20万以下。根据贷款是否直接用于消费场景分为两种,一个是基于场景的消费分期,如蚂蚁花呗、京东白条;二是基于小额现金短期借贷即现金贷业务,如支付宝的借呗、腾讯的微粒贷、京东金条等。

随着消费需求的增加、消费升级与消费结构的变化,人们更愿意将钱花在享受和投资上。互联网消费金融市场规模由184.2亿(2014年)增长至2357.3亿(2015年),增长率达到1179.8%。2017年中国互联网消费金融市场整体交易规模接近万亿,环比增长达128.6%。然而,从中美消费信贷渗透率对比来看,当前中国的整体消费信贷渗透率仍较低,根据2017年数据,中国消费信贷渗透率为25%,远远低于美国的68%,未来发展空间较大。2017年互联网消费金融融资额度接近600亿,主要集中在现金贷领域。互联网消费金融企业掀起海外上市狂潮,信而富、和信贷、融360纷纷赴美上市,融资金额均高于5000万美元。整个行业处于“火爆”状态。根据蚂蚁金服2017财年业绩显示,蚂蚁金服2017年税前利润达到131.89亿元,据估算全年净利润在80亿元左右,消费信贷业务占总净利润约61%,成为蚂蚁金服最赚钱的业务。

互联网消费金融的目标客户群体,主要为央行无征信信息人群,此类客户由于无征信记录,收入不稳定,难以从传统信贷渠道获得资金。而申请门槛低、手续便捷的互联网消费金融成了这一人群满足信贷消费需求的主要来源。

1 互联网消费金融欺诈风险

经历了近几年互联网消费金融集中爆发的风险外溢事件之后,互联网消费金融进入“强监管”时期。2016年以来,银监会陆续发布《网络借贷信息中介机构业务活动管理暂行办法》、《关于印发网络借贷资金存管业务指引的通知》、《关于进一步加强校园贷规范管理工作的通知》、《关于做好P2P网络借贷风险专项整治整改验收工作的通知》和《关于规范整顿“现金贷”业务的通知》等文件。

尽管网贷业务历经一系列的整治已进入“强监管”模式,但对于互联网消费金融而言,欺诈风险与信用风险仍然是当前行业面临的两大风控重点。欺诈风险,即恶意骗贷的风险,多由制度不完善与内控不充分导致的风险,其表现形式有身份盗用、黑产中介等。信用风险是指借款人因各种原因未能及时、足额偿还贷款而产生违约的可能性。一般情况下,信用风险主体并非主观上故意骗贷,只因各种突发状况导致资金周转不畅而产生逾期。在实际操作过程中,欺诈风险的概率要比信用风险大得多,根据美国信贷平台Payday loan数据,其四分之三以上的风险源于欺诈风险。

2 互联网消费金融欺诈风险的博弈分析

本文从进化博弈的角度,分析互联网消费信贷过程中借贷双方当事人的行为逻辑。

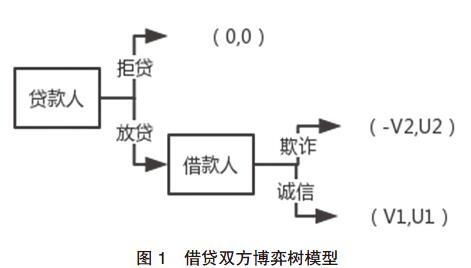

在贷款人与借款人的单次借贷博弈中,贷款人的策略集合为{放贷,拒贷}、借款人的策略集合为{诚信,欺诈}。在博弈的第一阶段,由贷款人先行决策,若贷款人拒绝借款人的贷款申请,则本次博弈结束,双方收益为(0,0)。若贷款人通过借款人的申请,博弈进入下一阶段,即借款人决策阶段。如果借款者选取诚信策略,借款人可获得信用消费机会,其收益为u1(u1>0);此时贷款人获得贷款的本金和利息,收益为v1(v1>0)。如果借款人选择欺诈,借款人获得信用消费机会并占有贷款资金,收益为u2(u2>0,且u2>u1);贷款人则损失本金和利息,此时贷款人的收益为-v2(v2>0)。双方博弈树模型,如图1所示。

针对上述博弈模型,我们采用逆向归纳法进行求解。首先从最后决策的借款人开始考虑,若贷款人选择发放贷款,由于u2>u1,借款者的最优策略是欺诈策略。然后考虑次后阶段的决策人即贷款人,借款者采用欺诈方式获得消费信贷,由于贷款人是理性的,因此贷款人的最优策略是选择拒绝贷款(0>-v2)。所以,此博弈模型的纳什均衡为{贷款人拒贷,借款人欺诈},此时借贷双方的信贷活动以失败告终,双方陷入“囚徒困境”。

在现实生活中,存在一定数量目光长远的借款人,且随着互联网消费金融的发展,借贷双方的信贷次数会逐渐增加,因此双方博弈并不能以两大阶段进行定论。在该博弈中存在无限次重复博弈行为,因此采用逆向归纳法求解存在一定局限性。为更好模拟现实情况,我们将反欺诈防范机制引入到消费信贷活动中,使得借贷双方的信息公开透明化,减少因为信息不对称带来的欺诈风险和道德风险,从而分析重复博弈环境下的消费信贷行为。

假设在信贷审核阶段,借款人可以选择诚信的行为,即在消费信贷申请过程中提供真实有效的信息,即策略x1;也可以采取欺诈行为,骗取提前消费的机会并占用借贷资金,即策略x2。消费信贷公司(贷款人)可选择设立反欺诈防范机制和惩罚措施,即策略y1;也可以选择不设立反欺诈防范机制和不惩罚,即策略y2。

当消费信贷公司采取策略y2时,假设诚信的借款人从消费信贷公司获得贷款其收益为v1,有欺诈行为的借款人可获得的收益为v1+d。此时,消费信贷公司在借款人采取策略x1时,收益为v2,在借款人采取策略x2时的收益为v2-d。若,消费信贷公司采取策略y1,则需要付出監督成本c,此时一旦发现借款人出现欺诈行为,则对其实施额度为e的惩罚,罚没资金由消费信贷公司所有。假设,借款人欺诈行为被识别的概率为监督成本c的单调增函数p(c)。

猜你喜欢

中国市场(2022年15期)2022-07-08

信息技术时代·上旬刊(2020年1期)2020-09-10

吉林农业(2016年12期)2017-01-06

商场现代化(2016年29期)2016-12-23

中国市场(2016年32期)2016-12-06

时代金融(2016年29期)2016-12-05

科技经济市场(2016年4期)2016-07-20

企业导报(2016年8期)2016-05-31

考试周刊(2016年3期)2016-03-11