公允价值计量模式选择的经济动因及市场反应研究

2019-10-08 05:01徐先知

商业会计 2019年15期

徐先知

【摘要】 文章以2007—2017年持有投资性房地产且后续计量首次采用公允价值的A股上市公司为研究样本,实证检验了公允价值计量模式选择的经济动因及市场反应。研究发现:资产负债率、报酬契约、资本市场监管、实际控制人性质与公允价值计量模式选择显著正相关;盈余平滑、经营状况与公允价值计量模式选择显著负相关;同时,投资性房地产公允价值计量模式采用的公告日前后产生了显著为正的市场反应。

【关键词】 公允价值;经济动因;市场反应;投资性房地产

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)15-0009-05

一、引言

相对于传统占主导地位的历史成本计量,公允价值计量能更加及时充分地反映市场环境的变化,被国际会计界公认为最具相关性的计量模式。

纵观我国目前的企业会计准则体系,投资性房地产准则(CAS 3)是唯一一项后续计量时涉及公允价值计量模式选择的具体准则。当投资性房地产所在地有活跃的市场,且同类或类似房地产市场价格能够取得时,其后续计量可以采用成本模式或是公允价值模式。企业的投资性房地产只能选择一种计量模式,且后续计量可以由成本模式变更为公允价值模式,但不能由公允价值模式变更为成本模式。

在成本计量模式下,投资性房地产的后续计量类似于固定资产和无形资产的会计处理,定期计提折旧或进行摊销。在公允价值计量模式下,投资性房地产无须计提折舊或进行摊销,资产负债表日,按公允价值调整其账面价值,公允价值与原账面价值的差额直接计入当期损益。当房地产市场价格不断上涨时,相对于成本计量模式,此时,投资性房地产若采用公允价值模式,市场价值与历史成本差额的确认以及无须计提折旧或进行摊销,将使得企业当期的利润和净资产均得到提升。

投资性房地产准则(CAS 3)从2007年开始实施,至今已有10多年。通过查阅2007—2017年上市公司年度报告附注可知,A股上市公司选择采用公允价值计量模式的上市公司数量占拥有投资性房地产上市公司总数的比重不足5%。可见,上市公司面对公允价值计量模式选择权时是非常谨慎的。那么,上市公司公允价值计量模式选择究竟受哪些经济动因的影响呢?市场投资者对上市公司公允价值计量模式选择会作出怎样的反应呢?本文拟进行实证分析,力图厘清公允价值计量模式选择的行为机理和经济后果。

二、文献回顾与研究假设

(一)公允价值计量模式选择的经济动因研究

借鉴国外会计政策选择动因的研究成果(Christensen和Nikolaev,2013;Fasan和Marcon,2014),修正国内现有研究样本和研究指标选取中存在的偏差(王福胜和程富,2014;王烨等,2018),基于近年来我国房地产市场快速发展、不动产价格猛增的宏观经济背景,本文提出以下研究假设:

1.政治成本假设。该假设通常也称为企业规模假设,是指企业规模越大,政治敏感性也会越强烈。一方面,规模较大的企业一般具有较强的市场垄断地位,必然更多地受到政府监管部门的宏观调控和价格管制;另一方面,规模较大的企业往往是公众和新闻媒体关注和报道的焦点,公众和新闻媒体对该类企业的声誉和社会形象具有重要影响。因而,企业的规模越大,管理层越不愿意选择采用能够增加当期利润的会计政策,以避免因高额利润而受到政府管制和公众舆论的监督。为此,本文提出以下假设:

假设1:企业规模越大,投资性房地产采用公允价值计量模式的可能性越低。

2.债务契约假设。债务契约假设又称债务限制假设。由于债权人与企业管理层之间存在信息不对称,债权人往往会在债务契约中加入一些限制性条款来规避风险。企业负债比率越高,债务契约的限制性条款一般也越严格,企业违反债务契约概率越高。随着近年来我国房地产价格持续上涨,投资性房地产的公允价值远高于历史成本,且公允价值模式无需计提折旧和摊销来冲销其账面价值,可见,如果投资性房地产采用公允价值计量模式,企业账面净资产将会增加,负债比率将得以降低,债务违约的概率也随之降低。为此,本文提出以下假设:

假设2:企业资产负债率越高,投资性房地产采用公允价值计量模式的可能性越高。

3.报酬契约假设。为了激励管理层为最大化股东财富而努力工作,预防管理层的道德风险,在企业管理实践中,股东与管理层签订的报酬契约,通常将管理层的薪酬与企业的会计利润等经营业绩指标挂钩。因此,管理层出于自身利益考虑,为了最大化红利报酬的现值,增强获取红利报酬的确定性程度,更倾向于通过会计政策选择将会计收益由未来期间提前到本期确认。投资性房地产在公允价值模式下不仅不需要定期计提折旧或摊销费用,还将当期房地产升值确认为公允价值变动损益,这两者均会使得当期盈余增加。为此,本文提出以下假设:

假设3:将管理层年薪与经营业绩挂钩的企业,投资性房地产采用公允价值计量模式的可能性更高。

4.资本市场监管假设。由于我国经济环境的特殊性,与国际相比,我国资本市场存在一些特殊的监管政策,亏损或资不抵债的上市公司具有很强的规避市场监管的动机。具体到投资性房地产会计政策选择,当投资性房地产采用公允价值模式时,不动产升值带来的持有收益能直接增加企业当期的净利润和净资产,且并不增加企业当期的税负(税法以历史成本为计税基础并准予折旧抵税)。为此,本文提出以下假设:

假设4:亏损或净资产为负的企业,投资性房地产采用公允价值计量模式的可能性更高。

5.盈余平滑假设。盈余平滑是指企业管理层通过盈余管理,将盈余在各期均衡化,减少盈余的波动性,使盈余呈现持续稳定增长趋势。就投资性房地产而言,如果企业当期未受公允价值计量模式选择影响前的盈余水平越高,为了实现盈余平滑,管理层越不愿意采用能够增加当期利润的计量模式。为此,本文提出以下假设:

为了检验公允价值计量模式选择的经济动因,应以采用成本计量模式的公司为控制样本,然而两组样本量之间存在明显的不平衡,因此,本文以年度、行业和期初投资性房地产净额占总资产比重为配对标准,从成本模式计量组中按1:1选取相应的配对样本。

为了检验公允价值计量模式选择的市场反应,本文选取上市公司单独对外公开披露投资性房地产采用公允价值计量模式的公告日作为事件研究日。2007年18家上市公司采用公允价值计量仅在报表附注中披露,无法分离其他可能会造成股价波动的影响因素。2008年开始,部分上市公司的投资性房地产由成本模式变更为公允价值模式,根据证券交易所上市公司信息披露工作指引的相关规定,该变更应该在董事会批准后公开对外履行信息披露义务,这为本文提供了研究市场反应的契机。自2008年开始,单独宣告投资性房地产由成本模式变更为公允价值模式且研究时窗内股价数据完整的样本公司为71家。

本文投资性房地产计量模式选择的信息通过查阅财务报表附注得到,计量模式变更公告发布日源自巨潮资讯网,其他数据源自CSMAR数据库。数据处理采用了STATA软件。

四、实证检验

(一)公允价值计量模式选择经济动因的实证检验

1.公允价值计量模式选择经济动因的单变量检验。为了检验投资性房地产采用公允价值计量模式和成本计量模式的两组样本公司的特征是否存在显著差异,本文运用均值T检验以及Mann-Whitney U非参数检验进行了公允价值计量模式选择经济动因的单变量检验,其结果如表2所示。

由表2可知,投资性房地产采用公允价值计量模式组的资产负债率、报酬契约、资本市场监管、实际控制人性质这四个变量的均值大于成本计量模式组的均值,且均通过了1%的统计显著性检验;公允价值计量模式组的盈余平滑和经营状况这两个变量的均值显著小于成本计量模式组的均值。这表明资产负债率、报酬契约、资本市场监管、盈余平滑、经营状况以及实际控制人性质变量在这两组样本之间存在显著性差异,是影响投资性房地产公允价值计量模式选择的重要因素。

2.公允价值计量模式选择经济动因的Logistic回归检验。为了准确分析模型中解释变量共同的影响,本文进行了经济动因的多变量Logistic回归检验。为了保证Logistic回归检验的完备性,依据变量相关性的检验结果1,本文构建了三个回归方程模型,具体如表3所示2。

由表3可知,资产负债率、报酬契约、资本市场监管、实际控制人性质在各个方程中均显著为正,与预期符号一致,这说明企业资产负债率越高、管理层年薪与经营业绩挂钩、亏损或净资产为负、实际控制人性质为非国有控股,管理层越倾向将投资性房地产采用公允价值模式计量。盈余平滑、经营状况在各个方程中均显著为负,与预期符号一致,这说明企业当期盈余增幅越高、经营状况越好,管理层越倾向将投资性房地产采用成本模式计量。因此,假设2—假设7得以证实。企业规模未通过统计显著性检验,即假设1未得到证实。对于企业规模,结合在变量相关性检验中企业规模与资本市场监管显著负相关且负相关程度较高来看,企业会计政策选择可能受资本市场监管力度的影响更大,抵减了政治成本的影响力度。

(二)公允价值计量模式选择市场反应的实证检验

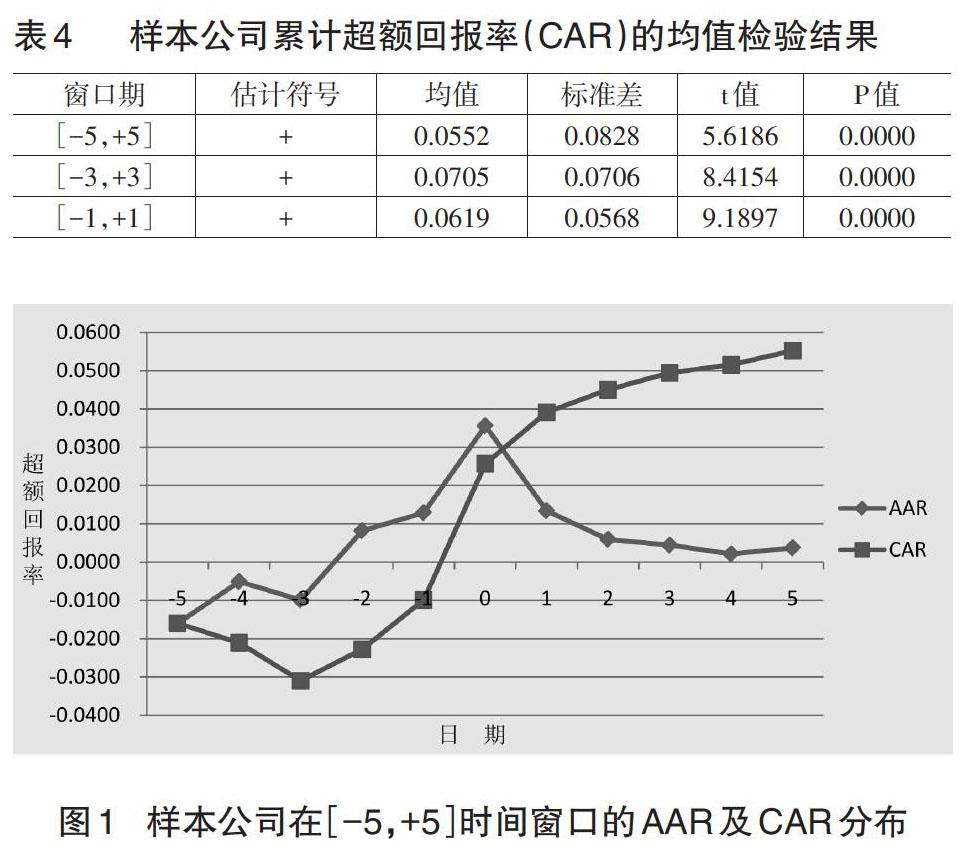

投资性房地产公允价值计量模式采用的市场反应主要采用模型(2)—(6)所示的事件研究法。71家样本公司在[-5,+5]间的日平均超额回报率(AAR)和累计超额回报率(CAR)分布如图1所示。为了更全面、准确地检验市场投资者的反应,本文进行了71家样本公司在不同窗口期的累计超额回报率(CAR)的均值检验,具体如表4所示。

从图1可以看出, AAR在公告前第二天开始由负转正,大幅度上升,在公告日当天达到最大值。CAR从公告前第二天开始大幅度上升,在公告日当天由负转正。无论是AAR还是CAR,在公告日当天及之后五天内均为正,其中CAR呈持续上升趋势。这说明:(1)上市公司公允价值计量模式采用的消息在正式公告前发生了信息渗漏,市场提前做出了反应,公告日当天信息含量最高,股价波动最大,公告日之后几天内,消息仍具有一定的信息含量,但随着消息的广泛扩散,股价波动逐渐恢复正常。(2)市场投资者将上市公司采用公允价值计量模式的消息视同为“利好”消息,做出了积极的正向反应,初步支持了研究假设2。

从表4可以看出,在[-5,+5]、[-3,+3]、[-1,+1]三个不同时间窗口内,累计超额回报率(CAR)均为正,分别达到5.52%、7.05%和6.19%,且通过了1%的统计显著性检验。这表明上市公司投资性房地产公允价值计量模式的采用向市场传递了好消息,增强了投资者预期,在公告日前后产生了显著为正的市场反应,进一步证实了假设8。

五、研究结论

本文以2007—2017年持有投资性房地产且后续计量首次采用公允价值的沪深A股上市公司为研究样本,实证检验了公允价值计量模式选择的经济动因及市场反应,主要研究结论如下:

1.企业资产负债率越高、管理层年薪与经营业绩挂钩、亏损或净资产为负、实际控制人性质为非国有控股,管理层越倾向将投资性房地产采用公允价值模式计量;扣除投资性房地产公允价值计量模式影响后的当期盈余增幅越高、经营性现金净流量越充足,管理层越倾向将投资性房地产采用成本模式计量。

2.在投资性房地产公允价值计量模式选择的市场反应方面,无论是日平均超额回报率(AAR)还是累计超额回报率(CAR),在投资性房地产采用公允价值计量模式的公告日前后均显著为正,投资者将投资性房地产采用公允价值计量模式的消息视同为“利好”消息。

本文的研究补充了我国关于公允价值会计选择本质动因及经济后果的经验证据,有助于准则制定机构基于我国的政治制度和经济环境,提升公允价值相关准则制定的水平,也有助于投资者透过公允价值计量的数字洞察经济业务的实质,提升其投资决策水平。X

【主要参考文献】

[ 1 ] Christensen,H.B.,and V.V.Nikolaev.Does fair value accounting for non-financial assets pass the market test?[J].Review of Accounting Studies,2013,18(3).

[ 2 ] Cornett M. M.,Rezaee Z.,Tehranian H.An Investigation of Capital Market Reactions to Pronouncements on Fair Value Accounting[J].Journal of Accounting and Economics,1996,22(1-3).

[ 3 ] Hamberg,M.,M.Paananen and J.Novak.The Adoption of IFRS 3:The Effects of Managerial Discretion and Stock Market Reactions[J].European Accounting Review,2011,20(2).

[ 4 ] 于悅.会计准则变革能缓解资本市场“功能锁定”问题吗——基于盈余反应系数和盈余质量关系的研究[J].金融评论,2015,(8).

[ 5 ] 王福胜,程富.投资性房地产公允价值计量模式选择动因实证研究[J].财经理论与实践,2014,(3).

[ 6 ] 王烨,孙慧倩,王宁宁.股票期权激励、债务契约与投资性房地产计量模式选择[J].财经论丛,2018,(12).

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

商(2016年33期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

商业会计(2016年15期)2016-10-21

商业会计(2016年1期)2016-02-18

智富时代(2015年3期)2015-05-22

智富时代(2015年3期)2015-05-22