关于调整城镇职工基本养老保险个人账户计发月数的思考

2019-10-08 02:32薛惠元岳晓何艳婷

决策与信息 2019年10期

薛惠元 岳晓 何艳婷

[摘 要] 當前,部分地区出现了城镇职工基本养老保险基金当期收不抵支的现象。基金收不抵支的原因有很多,个人账户养老金计发月数设置不合理导致的个人账户基金超支是其重要原因之一。通过构建精算模型测算发现:现行个人账户计发月数偏小,会导致个人账户基金提前支付完毕,在个人账户养老金支付终身和提前死亡余额可以继承的规定下,会使个人账户基金面临收不抵支的风险。建议更新现行的个人账户计发月数表,并随着人口预期寿命的提高适时调整;养老金调整应只调基础养老金,不调个人账户养老金;归集结余基金委托投资,提高个人账户收益率。

[关键词] 社会保障;养老保险;个人账户;计发月数;城镇职工

[中图分类号] C913.7 [文献标识码] A [文章编号] 1002-8129(2019)10-0047-07

一、问题的提出与文献综述

党的十八届三中、五中全会公报均提出基本养老保险要“坚持精算平衡(原则)”,但当前的城镇职工基本养老保险个人账户制度设计是否违背了精算平衡原则?有待进一步考究和检验。现行的个人账户养老金计发月数表源于《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号,以下简称《决定》),后来实行的城乡居民基本养老保险①和机关事业单位养老保险继续沿用,迄今为止个人账户计发月数表已有14年没有修订。随着中国人口预期寿命的提高,个人账户计发月数表已经不大适应当前的发展形势。2017年城镇职工基本养老保险基金当期收不抵支的省份已有6个(辽宁、黑龙江、湖北、山东、青海、吉林),并有继续增多的趋势。基金收不抵支的原因有很多,个人账户计发月数设置不合理导致的个人账户基金超支是重要原因之一。

当前,已有部分学者关注城镇职工基本养老保险个人账户计发月数问题。张勇(2006)给出了修正的个人账户计发月数测算公式,认为计发月数与期望寿命无直接关系,而忽略个人账户的可继承性会严重低估计发月数[1];杨斌(2012)考虑了平均预期寿命的动态增长,从分性别、分地区预期寿命角度对养老保险个人账户给付期进行了测算[2];秦森(2015)给出了个人账户计发月数的测算公式,并测算出改进后的小账户、大账户或全账户模式计发月数表[3];曹园(2017)研究了延迟退休、计发月数与个人账户财政负担的关系,认为延迟退休后,计发月数会相应减少,个人账户财政负担会加重[4]。

总体来看,这方面研究的相关文献还比较少。纵观已有研究,大都存在以下问题:职工退休时的平均预期余命采用0岁人口的平均预期寿命减去退休年龄得到,没有通过编制生命表的方式获取按退休年龄分的城镇职工平均预期余命,由于0岁人口的平均预期寿命低于达到退休年龄时职工的平均预期寿命,已有的测算存在低估个人账户计发月数的现象。鉴于此,本文将构建出个人账户养老金计发月数精算模型,编制出城镇国民生命表,力图在合理设置相关参数的基础上,测算并给出新的个人账户养老金计发月数表。

二、调整个人账户计发月数的必要性

(一)人口预期寿命不断提高

医疗水平提升带动人口预期寿命延长。2000年我国人口平均预期寿命为71.4岁,2010年增加到74.83岁,2018年上升为77.0岁[6][7]。即使按照我国人口平均预期寿命(即0岁人口的平均预期寿命)粗略计算,2018年60岁退休职工需要发放17年即204个月的养老金,而现行制度下60岁退休的个人账户计发月数仅为139个月。可见,当前的城镇职工基本养老保险个人账户计发月数已不能准确反映退休时的生存余命,制度设计与现实不符,影响个人账户的自我平衡。

(二)个人账户“空账”运行,实际收益率偏低

职工退休时的个人账户储存额不是一次性领取的,而是按月发放的,因此,即使在领取环节,尚未发放的个人账户基金还可以继续投资运营。由于各地城镇职工基本养老保险普遍采用的混账管理模式,在统筹基金收不抵支时,挪用个人账户基金保发放,这导致个人账户基金结余额远低于记账额,即“空账”规模不断加大,能够实际委托全国社会保障基金理事会投资运营的基金不多,导致个人账户实际收益率偏低,在现行计发月数下,个人账户储存额不够发放。

(三)调待资金制度内解决,违背了个人账户精算平衡原则

自2005年开始,我国每年上调退休职工基本养老金(简称调待),调整基数为退休职工上年度基本养老金,2005-2015年的调整幅度为10%,2016年为6.5%,2017年为5.5%,2018-2019年为5%。根据政策文件,调待资金主要从城镇职工基本养老保险基金中列支,部分地区由中央财政给予适当补贴。现行的调待机制违背了个人账户精算平衡原则,使得原本就捉襟见肘的个人账户基金雪上加霜;如果要坚持精算平衡,需对现行的个人账户计发月数表做出调整。

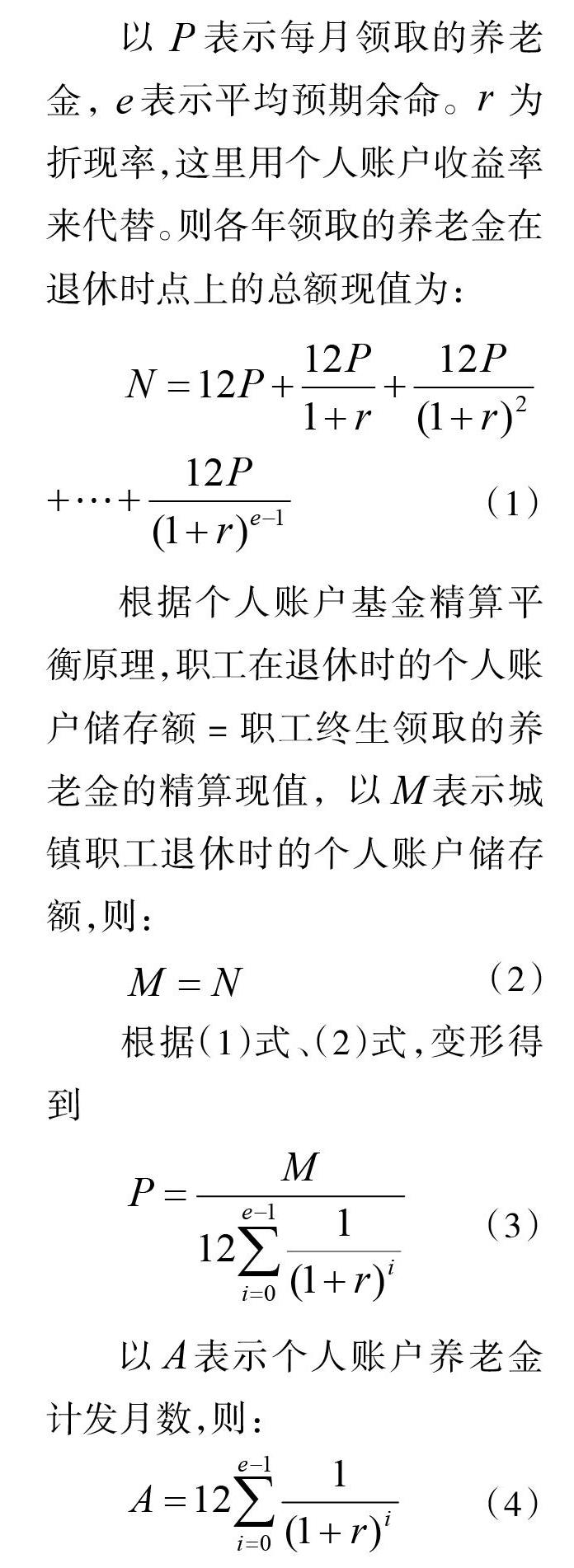

三、个人账户计发月数测算

(一)模型构建

《决定》规定:“计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。”下面依据该文件,推导出个人账户养老金计发月数测算模型。

(二)参数设置

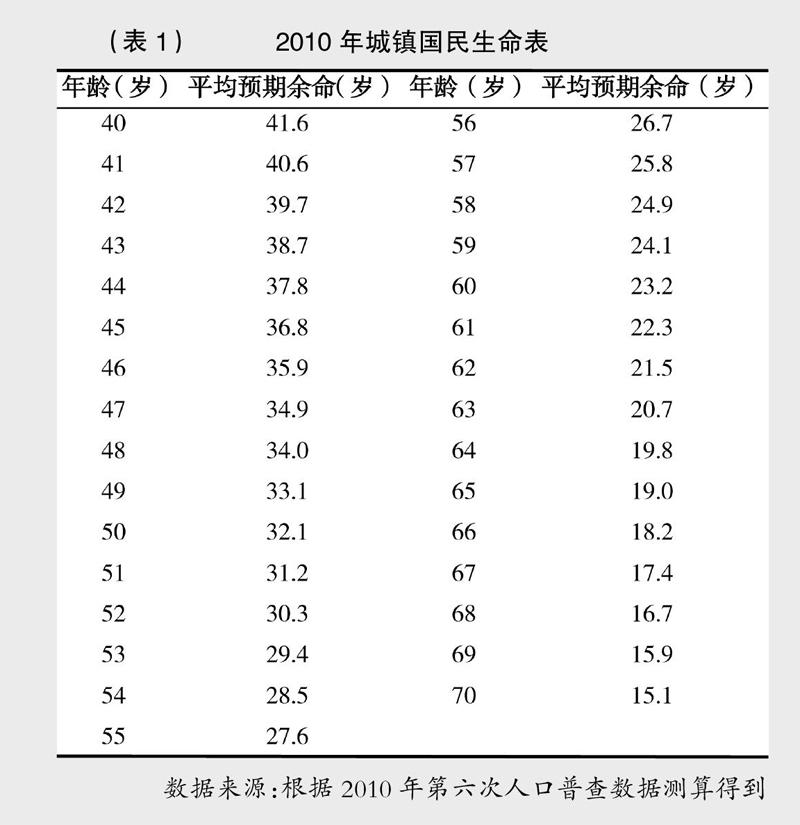

1. 分年龄职工平均预期余命。利用2010年第六次人口普查数据和生命表编制技术,可以编制出城镇国民生命表,进而得到各退休年龄的平均预期余命[5],具体如表1所示。

2. 个人账户收益率。本文分别按照基准情景和理想情景来设置个人账户收益率。《基本养老保险基金投资管理办法》(国发〔2015〕48号)出台后,统计人社部和各省公布的个人账户记账利率约为5.5%。2000-2018年金融机构人民币一年期存款基准利率的平均值为2.33%。2000-2018年全国社会保障基金年均投资收益率为7.82%,剔除2006、2007年股市大牛市等特殊情况后,全国社会保障基金年均投资收益率仅为4.74%。以上个人账户记账利率、一年期银行存款利率和剔除特殊年份的全国社会保障基金投资收益率的几何平均值为3.93%,本文取整,将基准情景下个人账户收益率设定为4%。理想情景下个人账户收益率参照全国社会保障基金年均投资收益率来设置,取值为7.82%。

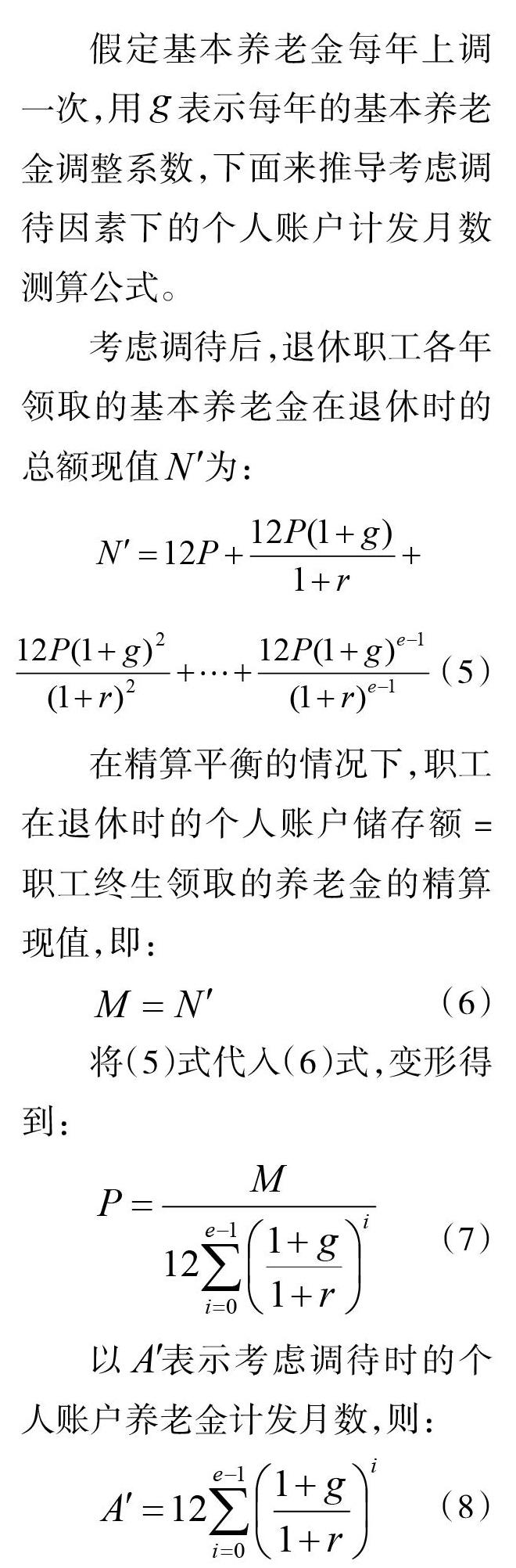

3. 基本养老金调整比例。由于退休职工平均养老金的基数已经比较大,近几年国家放缓了养老金上调比例,2018-2019年稳定在5%。据此,本文将基本养老金调整比例设置为5%。

(三)测算结果及分析

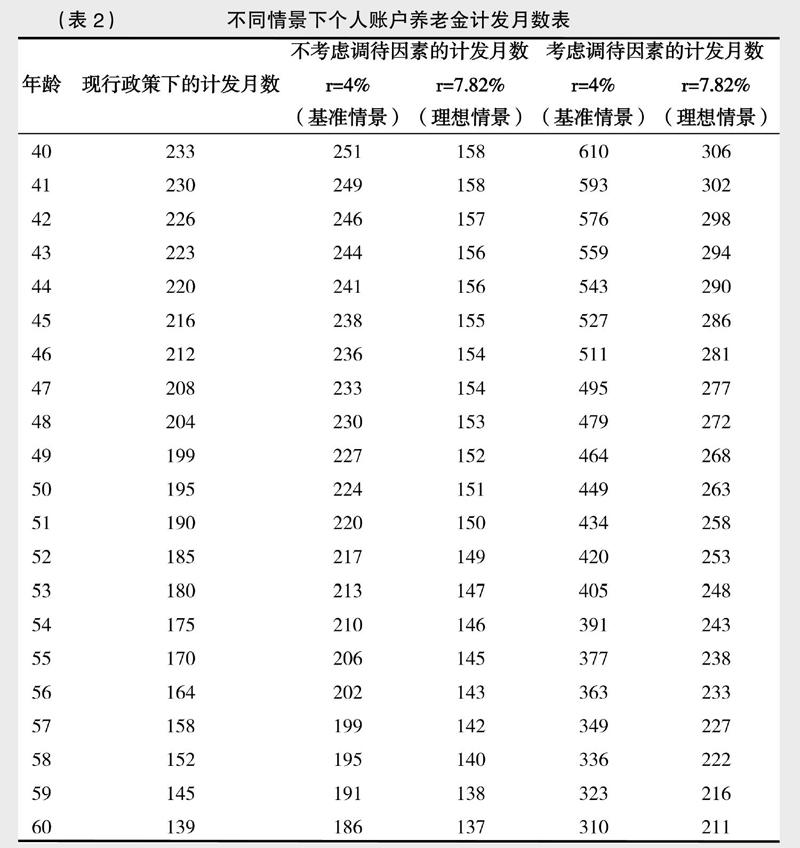

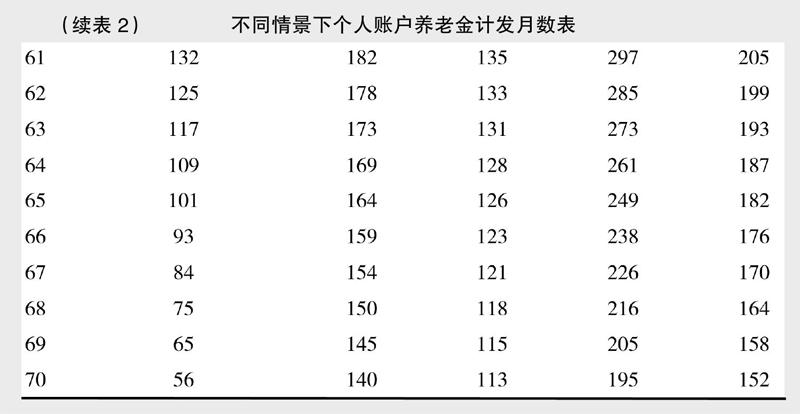

将相关参数代入(4)式和(8)式,可以得到个人账户养老金计发月数表,如表2所示。

不考虑调待、基准情景下,测算出的个人账户计发月数均高于现行政策。例如,50岁和60岁退休人员的计发月数分别为224和186个月,比现行政策高出29个月和47个月。

不考虑调待、理想情景下,退休年龄在60岁及以下的职工,现行政策下的个人账户计发月数高于本文的测算值,这意味着在个人账户高收益率下现行计发月数还有下降空间,也反映出个人账户收益率对计发月数的影响之大;退休年龄在61岁及以上的,现行政策下的个人账户计发月数低于本文的测算值。

考虑调待因素后,不管是基准情景还是理想情景,测算出的个人账户计发月数均远高于现行政策。

需要说明的是,由于城镇职工基本养老保险个人账户没有做实,委托全国社会保障基金理事会投资运营的基金远低于个人账户记账额,理想情景会高估个人账户的实际收益率,因此,基准情景较理想情景更接近于现实。

综上,现行制度下个人账户计发月数偏小,会导致个人账户基金提前支付完毕,这违背了精算平衡原则,在个人账户养老金支付终身和提前死亡余额可以继承的规定下,会加剧个人账户的收支不平衡,使个人账户基金面临收不抵支的风险。

四、调整个人账户计发月数的建议

(一)更新现行个人账户计发月数表,并随着预期寿命的提高适时调整

由于人口预期寿命是动态变化的,计发月数不应一成不变,而应随着人口预期寿命的变化做出调整。建议更新当前的个人账户计发月数表,采用表2中不考虑调待因素、基准情景下的计发月数表。另外,建议基于5年一次的全国1%的人口抽样调查数据和10年一次的全国人口普查数据,对个人账户计发月数表做出测算,根据测算结果适时调整个人账户计发月数表。

(二)养老金调整应只调基础养老金,不调个人账户养老金

基本养老金由基础养老金和个人账户养老金组成。基础养老金是具有收入再分配功能的公共基金,体现的互助共济和社会公平;个人账户养老金是带有储蓄性质的个人年金,属于个人产权,体现的是个人生命周期再分配和效率。鉴于二者的性质不同,参照城乡居民基本养老保险在调待时只上调基础养老金的做法,退休职工养老金调整应只考虑基础养老金部分,个人账户养老金不应参与调整。

(三)归集结余基金委托投资,提高个人账户收益率

根据前面测算发现,不考虑调待、个人账户收益率为7.82%的理想情景下,退休年龄在60岁及以下的职工,其现行的个人账户计发月数还有下降的空间。为提高投资收益率,建议各统筹地区除预留一定期限的支付费用外,结余基金全部委托投资运营,受托人除全国社会保障基金理事会外,还可以遴选一部分具有相应资质的法人受托机构。同时,建议养老基金投资体现长期性,即容忍短期波动,以换取长期超额收益。

[参考文献]

[1]张勇.个人账户可继承性与计发月数内在关系的定量分析[J].数量经济技术经济研究,2006,(12).

[2]杨斌.城镇企业养老保险个人账户给付期测算研究——基于预期寿命的视角[J].社会保障研究,2012,(5).

[3]秦森.关于计发月数的研究[J].中国社会保障,2015,(2).

[4]曹园.延迟退休、计发月数与养老金个人账户财政负担[J].江西财经大学学报,2017,(3).

[5]薛惠元,宋君.城镇职工基本养老保险个人账户内部收益率测算与分析[J].保险研究,2015,(9).

[6]国家统计局.中国统计年鉴2018[Z].北京:中国统计出版社,2019.

[7]2018年我国卫生健康事业發展统计公报[EB/OL].国家卫生和健康委员会网站,2019-05-22.http://www.nhc.gov.cn/guihuaxxs/s10748/201905/9b8d52727cf346049de8acce25ffcbd0.shtml.

[責任编辑:胡 梁]

Abstract: At present, there is deficit in the current period of the basic endowment insurance fund for urban employees in some areas. There are many reasons for the deficit in the fund, and the personal account fund overrun caused by the unreasonable setting of the number of calculating and issuing months of individual accounts for pension is one of the important reasons. Through the calculation of the actuarial model, it is found that the current number of calculating and issuing months of personal accounts is small, which will result in the completion of payment of the individual account fund in advance. Under the provision that the individual account pension is paid for lifetime and the balance after early death can be inherited, the individual account fund will face deficit. It is recommended to update the current number of calculating and issuing months for individual accounts, and adjust it as the life expectancy of the population increases; pension adjustment should only adjust the basic pension, not adjust the individual account pension; the accumulation balance fund is entrusted for investment to increase individual accounts rate of return.

Keywords: Social Security; Endowment Insurance; Individual Accounts; Calculating and Issuing Months; Urban Workers

猜你喜欢

小康(2022年13期)2022-05-12

老年博览·上半月(2019年8期)2019-10-21

当代工人(2017年8期)2017-05-26

青年与社会(2016年18期)2016-10-25

当代工人(2014年23期)2015-01-19

就业与保障(2009年6期)2009-07-28

东北大学学报(社会科学版)(2004年3期)2004-06-29

浙江社会科学(2004年4期)2004-04-22

浙江社会科学(2004年5期)2004-04-20