连续审计采纳模型分析

2019-09-29 13:42金治中

中国市场 2019年25期

关键词:社会影响

金治中

[摘要] 文章探索了连续审计技术为什么缺少广泛使用的原因。通过技术接受与使用模型分析,发现导致使用连续审计技术意愿的重要影响因素是付出期望和社会影响。这意味着一个连续审计系统容易学习和操作,能够减少所必须执行审计的工作量,管理层支持可以提升连续审计的使用。

[关键词]连续审计;采纳;付出期望;社会影响

[DOI]10.13939/j.cnki.zgsc.2019.25.128

不同的研究已经探讨了连续审计的利益( Kuhn and Sutton, 2006),实施连续审计技术上的影响(Kuhn and Sutton, 2010),在实践中的实施(Hermanson et al., 2006),和检验连续审计对管理者心理上的影响(Hunton et al., 2008, 2010)。然而尽管连续审计的概念被Groomer 和Murthy (1989)等引入后经过大约二十多年,实际的连续审计实践仍然并不普遍(Chan and Vasarhelyi, 2011)。在连续审计的使用中这种令人费解的滞后现象需要我们去探索影响连续审计接受的基本原因。连续审计技术使用到目前为止几乎完全局限于内部审计(Chan,2011)。自从2005年后,一些顶级国际会计公司调研了他们的客户中首席审计执行官和其他的高级内部审计执行官,并获得了他们对连续审计实践的认知(PwC, 2006,2007; KPMG, 2010; Grant Thornton, 2011)。这些调查的结论比较一致的是,无论连续审计使用到哪一个水平,调查对象期望在以后的时间内有更高水平的使用。

1连续审计接受模型理论背景

在过去的二十多年,许多管理信息系统的研究者已经研究了新技术的接受性(TRA)问题(Fishbein and Ajzen, 1975),并且计划行为理论(TPB)也对确定行为意向有重要的解释力(Ajzen, 1991)。TRA认为行为意向的前因变量是态度和主观标准。TPB在TRA的两个前因变量的基础上增加了感知行为控制,并且在感知行为控制和实际行为之间也增加了一个直接的关系。在外部审计支持系统使用的研究中,Dowling (2009) 通过综合TPB和调适性结构理论开发了一个模型来研究外部审计师使用公司审计支持系统。

Davis(1989)把TRA模型和TPB模型进行了修改,并引入管理信息系统研究中,创建了广泛引用的技术接受模型(TAM)(Davis, 1989),这个模型在管理信息系统研究领域已经获得了广泛的影响。TAM关注于技术接受,提供了有用性和易用性作为行为意向的前因变量。其他类的TAM模型在过去的一些年里做了一些轻微的改变,但是,基本的原则仍然是相同的。在会计文献中,一些技术接受研究者已经使用了TAM。Bedard (2003)检验了在用户接受电子工作文件培训的影响。Greenfield(2009)检验了社会学研究的学生相比商业学研究的学生而言,对技术感知的理解是不太有用并且不容易使用。Kim(2009)检验了多组通用软件(GAS)的特征怎样影响内部审计师的技术接受行为,发现相比感知易用性而言,感知有用性对基本的GAS特征的使用有更多的影响,并且,相比感知有用性而言,感知易用性对高级的GAS特征有更多的影响。

在经过了对TAM多年的研究后,Davis提出了整合型技术接受和使用模型(UTAUT),它替代了其他的TAM模型。UTAUT在许多情况下被使用来预测行为意向。该模型有助于检验外部的审计师是否愿意实施新的技术(Dowling, 2008)。 基于UTAUT的基本概念是三個前因变量将预测行为意向:业绩期望(以前是感知有用性)、努力期望(以前是感知易用性)和社会的影响(没有包括在开始的TAM模型里)。实际行为的一个直接前因变量是促进条件。最后,控制变量调解了四个意向前因变量的关系:性别、年龄、经验和使用意愿。

TAM和UTAUT丰富了我们理解计算机相关技术的使用行为。例如,如果问题是在内部审计师中间缺少努力期望的积极认知,培训计划对减少使用性障碍可能就是有用的。或者,系统设计者可能需要开发用户更加友好的连续审计系统,这种系统审计师将更喜欢使用。如果在其他方面,问题是缺少正的业绩期望认知,示范和性能统计的正向结果可能就非常有用。因此,在内部审计师中,关于理解关键的UTAUT前因变量的认知,可以让公司采用正确的步骤来管理和解决这些认知的不足,并且鼓励促进连续审计技术的使用。

因为TAM和UTAUT模型被提出来解释个人层次上的技术使用,它比较合理地假设组织中的个人使用连续审计技术的意向也依赖大多数相同的构念。高管在确定鼓励推广使用新技术时,不仅需要弄清楚努力期望的认知和绩效期望的认知究竟意味着什么,辅助基础设施也需要存在,而且需要理解内部审计师使用连续审计系统是否来自他们公司内部的或外部的社会压力。内部的压力包括一些同事和主管。外部的压力可能使这些变量更加重要。被其他公司广泛使用的这些技术,并且被有影响力的职业组织如IIA和管理会计机构IMA推荐的技术,能够自然地被认为是一个标准,这个标准应该遵循以致不会落伍掉队。没有遵循新兴的最佳实践可能会导致公司的管理缺陷,如由于没有实施高级的技术(连续审计)会导致不能及时发现欺诈问题。

尽管这里的模型是基于UTAUT进行构建的,但模型也需要一组特别的调节和控制变量。因为模型关注的重点是公司内的内部审计师,因此需要一些机制来解释公司间的差异,这些差异可能影响内部审计师关于UTAUT前因变量的认知和他们对使用技术意向的影响。例如,具有更高销售额的公司可以使用更好的基础设施,或者良好的培训机制能够促进内部审计师使用连续审计。因此这里选择年销售额作为一个调节变量来解释公司获得技术和提升它在职员中使用的能力。同时,也自愿使用作为一个调节变量,这个调节变量与在UTAUT中的作用相同。

2研究模型和假说

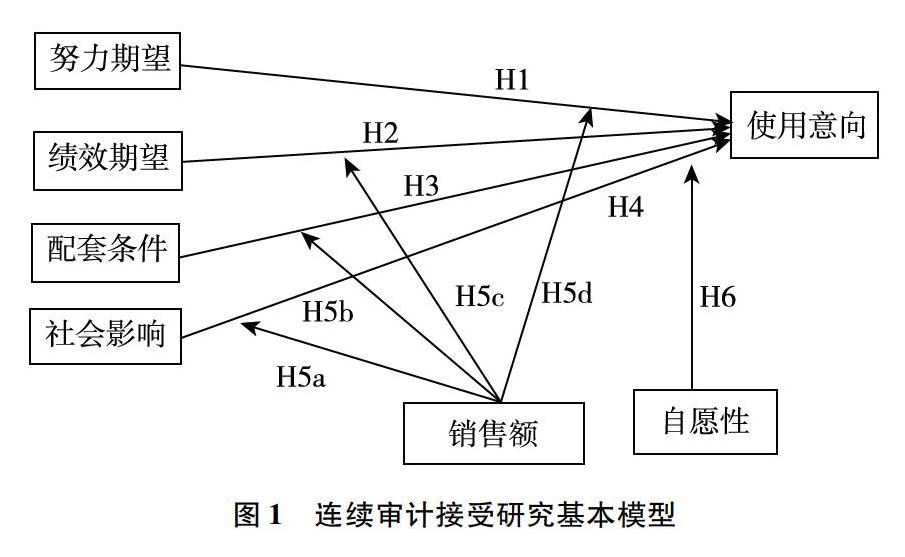

根据以上的讨论,在内部审计师使用连续审计技术的意愿上,六个构念起到了重要的作用,即努力期望、绩效期望、配套条件、社会影响、使用意向和公司的年销售额。在以下部分需要定义每个因素的含义,规定关键的调节因素(意愿和年销售额),并且为这种假说提供理论上的证明。图1提出了文章的研究模型。

2.1努力期望

努力期望被定义为系统使用容易性的程度(Venkatesh et al.,2003)。随着连续审计系统的开发,内部审计师不断期望在他们工作责任的性质上有所改变,即从一种传统的被动反映方式到一个主动反映方式(Chan,2011)。用来进行事件处理和规则遵循鉴证的审计程序在连续审计环境下可以自动化实现。事件处理和规则遵循鉴证的审计程序自动化,可以把审计师的工作转向更加复杂的审计目标,如进行预算的鉴证,标准遵循,以及其他要求审计师判断的鉴证项目。因此,审计师的主要角色在当前的连续审计环境下包括调查被连续审计系统识别的不合规事项(例外事项)和进行要求判断的审计程序(Vasarhelyi, 2011)。在这种新的角色中,审计师越能够平滑地和轻松地转向使用连续审计系统,他们使用连续审计系统的意愿也就越高。而且,连续审计系统的使能技术包括统计方法与来自计算机科学的技术(例如,数据库、专家系统和智能代理),以及为了标记数据来促进数据传送和比较的技术,最显著的是XBRL和XBRLGL(Vasarhelyi et al., 2004)。内部审计师将不仅必须克服学习曲线,能够技术熟练的使用连续审计系统,也要能够发现他们容易和有效使用的方法。有效使用非常重要,因为审计师将会频繁地与连续审计系统交互作用。考虑到系统的复杂性,在内部审计师之间通过关于努力期望的积极认知,连续审计系统的使用将因此将得到促进,因此可以假设:

假设1:努力期望的积极认知将增加内部审计师使用连续审计技术的意愿。

2.2绩效期望

绩效期望被定义为个人相信获益的程度,也就是说使用一个系统将在任务绩效中帮助使用者获得收益的度量。使用连续审计可能有许多好处,如连续地发现错误和欺诈,使用数据模型进行数据分析(Venkatesh et al., 2004),所有这些都能导致有效改善内部控制系统。考虑到这些利益,内部审计师在工作中不断期望对系统的有用性获得积极认知,连续审计的使用状况就会得到改善。因此,可以认为一定程度上,内部审计师会认为连续审计相比以前的传统定期审计更好,他们可能有正的意愿来使用连续审计技术。

假说2:正的绩效期望的认知将增加内部审计师使用连续审计技术的意愿。

2.3配套条件

配套条件被定义为在一定程度上,个人相信一个组织的技术基础设施能够支持系统的使用。这些条件包括技术或者组织环境等方面,这些配套条件可以消除使用一个系统的各种障碍(Venkatesh et al., 2003)。这种配套条件包括技术、财力和培训支持,以及促进内部审计师使用连续审计系统方面可获得的资源。连续审计系统的使用可能包括学习使能技术,拥有这种背景知识或者能够接触所要求资源来学习的内部审计师将会更积极地认可这些配套条件。同时,连续审计系统也必须与审计师正在使用的系统兼容。

在开始的UTAUT模型里,仅仅假设配套条件影响实际的使用,并没有涉及意愿性问题。在没有检验实际行为的研究中,配套条件在探索性研究上至少是有价值的。在文章中,配套条件不是纯粹的探索性,因为在这个样本里的用户是专业人员,并且很可能至少有一点了解这些条件。因此,可以提出如下假说。

假说3:配套条件的积极认知将增加内部审计師使用连续审计技术的意愿。

2.4社会影响

社会影响被定义为个体认知的程度,即个体认为对他或者她非常重要的人相信他或她应该使用这个系统的认知的程度。社会影响作为一种直接的行为意愿因素被描述为一种主观因素,例如,明确的或者隐晦的意图,个人的行为被某种方法影响,他们相信其他人认可他们使用技术的结果。内部审计师的社会影响认知来源于他们的同伴和来自于他们的上级主管。内部审计师的上级主管致力于使用连续审计技术,从有影响力的团体获得许可,获得组织对实施连续审计的基金支持。由此可以提出的假设如下。

假说4:正的社会影响的认知将增加内部审计师使用连续审计技术的意愿。

2.5调节变量

UTAUT要求几个调节变量,这依赖于技术的特定采纳者。文章通过用年销售额替代性别,年龄和经验,对模型进行了适当修改。考虑到在组织内用户的性别,年龄和经验会较低的影响使用技术的意愿,年销售额可能是一个更好的调节变量。因此,企业的年销售额可以认为是一种更加适当的调节因素。正如前面提到的,具有更高销售额的企业可能拥有更好的基础设施或者培训机制来提升和促进连续审计在企业内部审计师中使用,如果努力期望(可用性)或者绩效期望(有用性)被认为是一个潜在的问题,具有更多资源的企业将能够更好地负担得起培训或者聘请专家来处理他们的问题。

在前因变量和行为意愿之间,UTAUT模型的特定路径会包括这些调节变量。UTAUT预测绩效期望,努力期望,社会影响和配套条件,性别仅仅调节前面的三个,年龄调节所有的变量,经验调节在行为意向上的最后三个变量。因为这里用年销售额替代性别、年龄和经验,可以假设年销售额将调节所有的这些关系。

假设5a:年销售额将调节努力期望和内部审计师使用连续审计技术意愿的关系。

假设5b:年销售额将调节绩效期望和内部审计师使用连续审计技术意愿的关系。

假设5c:年销售额将调节配套条件和内部审计师使用连续审计技术意愿的关系。

假设5d:年销售额将调节社会影响和内部审计师使用连续审计技术意愿的关系。

在UTAUT和我们的模型中其他的调节变量是使用的自愿性。根据UTAUT模型正如在图1中描述的,使用的自愿性仅仅调节社会影响和行为意愿的关系。在这个模型中可以维持UTAUT的影响。因此:

假设6:使用的自愿性将调节社会影响和和内部审计师使用连续审计技术意愿的关系。

3数据样本和研究方法

3.1数据样本

我们通过电子邮件、电话、实地交流等方法联系了我国公司企业的内部审计师,风险管理者,信息系统或者总会计师进行调查问卷。调查问卷的数量是532份,有效是156份。在调查问卷中给受访者提出的第一个问题是“在你们的公司当前运用连续审计的状况是什么?”四个可能的回答和对应的百分比是:在一个或者更多的公司系统里充分运用的占21%,部分使用但还没有充分开发的占22%,没有实施,但计划在不久的将来实施的占17%,没有实施也没有计划在将来实施的占40%。在第一组问题以后,提出了三种类型问题,它们分别是:①公司基本概况问题,例如年均销售额和经营的地理位置。②关于当前使用和将来计划使用连续审计的问题。③基于UTAUT技术使用框架所描述的相关问题。在最后的一组中所描述的问题在下一段描述。对这些调查问卷的回复使我们能够运用UTAUT技术理解接受模型,从而分析当前使用连续审计技术的状况。

基于UTAUT框架的构念与相应的问题分述如下:努力期望由指标EE1、EE2、EE3、EE4表示相应的调查问题。EE1表示与连续审计系统互动是清晰的或者是可以理解的;EE2表示比较容易熟练的使用连续审计系统;EE3表示发现连续审计系统容易使用;EE4表示了解和学习连续审计系统比较容易。绩效期望由指标PE1、PE2、PE3、PE4表示相應的调查问题,其中PE1表示连续审计系统是比较有帮助的;PE2表示连续审计系统能够或者是将能够更有效地完成任务;PE3表示连续审计系统增加或者将要增加工作效率;PE4表示连续审计系统可以提升公司财务状况。配套条件由指标FC1、FC2、FC3、FC4表示相应的调查问题,其中FC1表示公司(企业)有使用连续审计系统所必要的资源;FC2表示公司(企业)有使用连续审计系统所必要的知识能力;FC3表示连续审计系统可以(或者将来可以)与正在使用的系统兼容;FC4表示在连续审计系统运行中出现问题时,有相关专家的支持并得到解决。社会影响由指标SI1、SI2、SI3、SI4表示相应的调查问题,其中SI1表示对我的(我们的)行为有所影响的人或者部门会认为我(我们)应该会使用连续审计系统;SI2表示对我们而言比较重要的人或者部门会认为我们应该会使用连续审计系统;SI3表示高级管理层已经(或者将来会)在我们使用连续审计系统时有所帮助;SI4表示组织已经(或者将来会)支持使用连续审计系统。使用意向由指标DV1、DV2、DV3表示相应的调查问题,其中DV1表示在可以预见的未来,将会有意使用连续审计系统;DV2表示预测在不远的将来会使用连续审计系统;DV3表示使用连续审计系统非常有可能不久就会发生。年销售额用AS表示,1代表少于一百万元;2代表一百万元到一千万元,3代表一千万元到一亿元;4代表一亿元到十亿元;5代表十亿元以上。自愿性用V表示。公司采纳接受并使用了连续审计系统是自愿还是强制:1代表自愿;2代表强制。

3.2研究方法

为了评估在研究模型中(图1)构念之间的路径系数,并且因此测试前面提出的假说,我们使用偏最小二乘法(PLS)分析。当样本规模相对较小时或者当常态分布和等距量表数据无法获得,以及当研究者主要关注因变量的预测性时,PLS是最适合的研究工具(Birkinshaw et al., 1995)。PLS最大的好处包括对小样本或者中等规模样本以及在数据中较少的构念检验,相对于基于协方差方法(例如线性结构方程),具有更好的稳健性 (Wakefield et al., 2008)。类似的研究也显示相对于多重共线性,偏度系数,解释变量的遗漏等方面PLS更加稳健(Cassel et al., 1999)。

在PLS中,所有的关系同时建模,可以最大限度地减少多重共线性的问题(Inkpen and Birkinshaw, 1994)。从一个PLS分析中获得的路径系数是标准化的回归系数,而在单独构念上的载荷是因子载荷。使用这些载荷获得的因子得分值等同于加权综合指数。因此,考虑到他们是在回归和因子分析的前提下所得出的,PLS结论能够比较容易解释(Birkinshaw et al., 1995)。R2的值被使用来评估变量的假设内生构念,这些构念可以通过前因构念计算。一般而言,PLS结论使用两阶段来呈报。在一个阶段,研究者确保使用的基本构念都是可靠和有效的。一旦保证了计量模型的充分性,研究者就可以继续第二个阶段,解释模型运算后的系数(Birkinshaw et al.,1995)。

4数据分析和结论

4.1度量模型

聚合效度显示,这些在理论上应该彼此相关的构念,事实上根据观察是相关的。组合信度值等于或者大于0.7,并且平均方差提取值(AVE)超过0.50都被认为是测量的集合效度是可以接受水平的指标(Chin, 1998)。正如在表1中所显示的,所有的平均提取方差(AVE)值都超过了0.50,对每个构念而言组合信度系数都超过了0.70,这意味着测量方法是可靠的,潜在构念解释了项目中超过50%的变量。载荷也在可以接受的范围内,在表中的t值也表明它们在0.01水平上是重要的。

在每个构念后面的括号里显示的数字分别是平均提取方差(AVE)和组合信度区分效度是一个范围,在这里测量不是一些构念的反映。它在利益测量和其他的测量方法上有较低的相关性(弱相关性)。如果AVE的平方根比所有的内在构念关系大,那么就说明是一种充分的区分效度(Chin, 1998)。表2意味着检验模型显示了充分的区分效度。

对角线是平均提取方差值 * p<0.05(双尾值);** p<0.01(双尾值)正如被Gefen(2000)所推崇的,这里的测量方法进一步评估效度,也构造了一个交叉负载测试表。如果在表中每一个项目的载荷(在指定的构念中)比其他的构念更高,这就说明具有充分的收敛性和区分效度。正如在表3中所看到的那样,所有的对角线数据都很高,并且大于非对角线数据,这意味着这里的测量方法有充分的收敛性和区分效度。

4.2假说检验

图2给出了估计值,这种估计值是从PLS分析中得来的。R2的值为0.433意味着一个重要数量的差异值(44.3%)可以通过这个模型进行解释。努力期望对使用意向的影响在p<0.05的水平上(b=0.152)是重要的,对假设1提供了支持。数据结果没有发现有力的证据支持假说2和假说3,即业绩期望和配套条件对使用意向的影响非常小,得不到有力的证据支撑。社会影响对内部审计师使用连续审计技术的意向有一个重要的影响(b=0.331,P<0.01),这对假设4提供了支持。

至于假说5a到5d,在图2中分别由销售方出发的四个箭头所表示。假说5a、5b和5d的检验数据显示,它们是不重要的,这就意味着不能证明年销售收入对努力期望,配套条件和社会影响的调节作用。然而,假说5c的检验数据显示,对业绩期望的影响,在P=0.01的水平上(b=-0.141)是重要的。最后,假说6的数据在P=0.01的水平上(b=-0.253)是重要的,因此支持了使用自愿性在社会影响和使用意向的相互关系中所起到的調节作用。

4.3结论

文章探索了连续审计系统为什么缺少广泛使用的原因。通过调查公司企业内部审计师关于当前在他们的公司使用连续审计技术的状况,并应用整合技术接受和使用模型框架进行实证分析,发现导致使用连续审计技术意愿的重要因素是努力期望,例如容易和清晰的使用,社会影响以及关键组织成员的支持和鼓励。这两个重要的结论意味着增加连续审计系统使用的两个关键驱动因素将是向内部审计师证明一个连续审计系统是容易学习和操作,并且使用连续审计系统后能够减少以前所必须执行审计的工作量(努力期望),作为一种有价值的内部审计工具,管理层支持的积极作用在于提升连续审计的使用(社会影响)。

另外,年销售额水平似乎调节了一项重要的构念,即绩效期望。大公司倾向于使用连续系统,但是在具有较低销售额的公司使用时倾向于遵从一个严格的要求,软件使用被认为是成本与收益无法匹配。另一个调节变量,自愿或者强制使用系统的管制程度,也在使用意愿上调节了社会影响,正如UTAUT所预测的,这不令人惊奇,因为连续审计的强制使用,可能通过一个治理权威或者通过公司的董事会,相比一个自愿的环境而言将会有更强的实施压力。有了努力期望的积极认知,并且,如果有来自于公司内部审计师的强大支持,一个组织决定实施连续审计,或者扩展它的使用,将可能遭受较小的阻力。

参考文献:

[1]GREEFIELD G, ROHDEF. Technology acceptance: not all organisations or workers may be the same[J]. Int J Account Inf Syst,2009(10):263-272.

[2]GROOMER S, MURTHY U. Continuous auditing of database applications: an embedded audit module approach[J]. J Inf Syst,1989,3(2):53–69.

[3]HUNTON J, MAULDIN E, WHEELER P. Potential functional and dysfunctional effects of continuous monitoring[J]. The Accounting Review,2008,83(6):1551-1569.

[4]HUNTON J, MAULDIN E, WHEELER P. Continuous monitoring and the status quo effect[J]. Int J Account Inf Syst,2010,11(3):239-252.

[5]KIM H, MANNINO. Information technology acceptance in the internal audit profession: impact of technology features and complexity[J]. Int J Account Inf Syst,2009(10):214-228.