铁路商品汽车运输需求分析及发展对策探讨

2019-09-27 03:28倪继娜

铁道运输与经济 2019年9期

倪继娜,张 巍,王 菲

(1.中国铁道科学研究院 研究生部,北京 100081;2.中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

1 汽车产业发展概况

1.1 汽车工业生产区域分布现状

汽车工业是我国经济发展的重要支柱,近年来新势力电动汽车更是为汽车工业发展提供了强大助力。目前我国汽车工业主要形成了六大产区,分布在东北地区、京津地区、上海地区、武汉地区、西南地区和广州地区。其中,东北地区以中国第一汽车集团有限公司(以下简称“一汽集团”)、哈飞汽车股份有限公司(以下简称“哈飞汽车”)、华晨中国汽车控股有限公司(以下简称“华晨汽车”)等企业为核心,京津地区以北京汽车集团有限公司(以下简称“北汽集团”)、天津一汽夏利汽车股份有限公司(以下简称“天津一汽”)、长城汽车股份有限公司(以下简称“长城汽车”)、北京奔驰汽车有限公司(以下简称“北京奔驰”)等企业为核心,上海地区以上海汽车集团股份有限公司(以下简称“上汽集团”)等企业为核心,武汉地区以东风汽车集团有限公司(以下简称“东风汽车”)等企业为核心,西南地区以中国长安汽车集团有限公司(以下简称“中国长安”)等企业为核心,广州地区以广州汽车集团股份有限公司(以下简称“广汽集团”)、东风日产乘用车公司(以下简称“东风日产”)等企业为核心。

1.2 汽车产销量现状

2006—2017年之间,我国汽车产销量一直保持增长势头,但增速一直呈波动变化趋势。2018年以来,在宏观经济增速回落、客户消费信心不足等因素影响下,消费者观望情绪明显。2018年我国汽车产销量出现了28年以来的首次下滑,分别为2781万辆和2808万辆,产销量比上年同期分别下降4.14%和2.77%。其中,适合铁路运输的乘用车销售市场增速乏力,受购置税优惠幅度减少等政策影响,2018年,乘用车产销分别完成2309万辆和2235万辆,产销量比上年同期分别下降5.2%和5.8%。

1.3 汽车进出口现状

据中华人民共和国海关总署数据显示,2018年,中国汽车及汽车底盘进口量113.6万辆,同比下降8.4%,进口金额为3342亿元,同比下降2.6%;2018年中国汽车及汽车底盘出口量121.6万辆,同比增长17.6%,出口金额为977.5亿元,同比增长8.3%。

1.4 汽车需求前景分析

未来,随着中国汽车市场受车辆购置税法、新能源汽车补贴减少等政策的影响,汽车市场压力将继续延续,同时伴随着网约车、共享汽车、汽车租赁等相关行业的兴起和城市轨道交通的建设,以及城市拥堵及停车难等问题的加剧,人们的购买需求也将逐步减弱。但是,由于目前我国人均汽车保有量仅为0.16,与发达国家相比仍然有很大差距,还有较大提升空间。在国家节能环保的发展战略下,随着新能源汽车技术的持续提升,未来几年新能源汽车的需求可能会在局部地区出现井喷式增长。可以看出,现在我国汽车市场正处于市场调整期,未来汽车市场将处于微增长或零增长时代。

2 铁路商品汽车运输需求分析

2.1 铁路商品汽车运输现状

自2006年以来,中铁特货物流股份有限公司(以下简称“特货公司”)代表铁路从事运输商品汽车运输业务。2018年,铁路共运输商品汽车580万辆,占汽车产量的24%。从各铁路局集团公司发送情况来看,商品汽车主要生产区域所在铁路局集团公司发送量最大,沈阳、上海、北京、南宁、广州、成都6个铁路局集团公司发运量占商品汽车总运量的78.28%,其中,中国铁路沈阳局集团有限公司、中国铁路上海局集团有限公司运量首次突破100万辆。从各铁路局集团公司到达情况来看,成都、沈阳、广州、西安、郑州、北京6个铁路局集团公司到达量占商品汽车总运量的57.87%,由于库前移组织模式的推广,商品汽车主要运到具有商品汽车物流基地和商品汽车中转集散中心的铁路局集团公司,有效地助力了铁路商品汽车运输[1]。

经过多年的发展,特货公司商品汽车运输专用车辆保有量为19979辆,其中JSQ5型运输专用车保有量为1500辆,JSQ6型运输专用车保有量为18450辆,是铁路商品汽车运输的主力车型。随着发到量日益增加,现有场站的集疏、仓储能力不足的问题逐渐显现。特货公司在全路共有236个商品汽车办理站点,具备仓储作业的物流基地和场站98个,仓储面积510万m2。其中,商品汽车物流基地42个,与15家公路物流企业建立了合作关系,已建立覆盖全国230多个大中小城市的接取送达网络。

2.2 铁路商品汽车运输需求预测

(1)定性分析。①目前,我国商品汽车运输中铁路运输市场份额仅占24%,远低于国外发达国家,如德国、美国铁路商品汽车运输市场份额分别约为60%和80%[2]。随着我国铁路加快基础设施建设、提高商品汽车运输服务水平,加上铁路本身具有的成本优势,铁路商品汽车运输市场份额必然呈现提升趋势。②据中国物流与采购联合会汽车物流分会和智慧物联网公司的联合统计分析数据可知,商品汽车整车公路运输运距500 km以内的从2017年的70%左右逐步上升至2018年的78%左右[3]。从各铁路局集团有限公司到发情况来看,2018年铁路运输运距大多是在700 km以上,平均运输距离在1500 km左右。可见,随着“公转铁”政策及公路治超政策的实施,运输距离在700 ~ 800 km及以上时,更加倾向于选择铁路运输。③根据八大区域商品汽车主机厂销量及铁路运输占比进行分析,结合各地区主机厂生产力布局调整情况,预测2019年铁路商品汽车运量达到640万辆,2020年铁路商品汽车运量达到710万辆。各区域铁路商品汽车运量预测如表1所示。

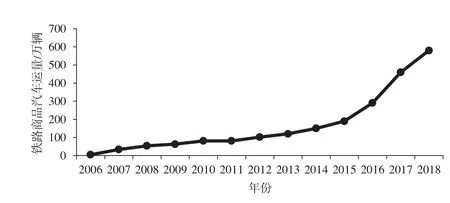

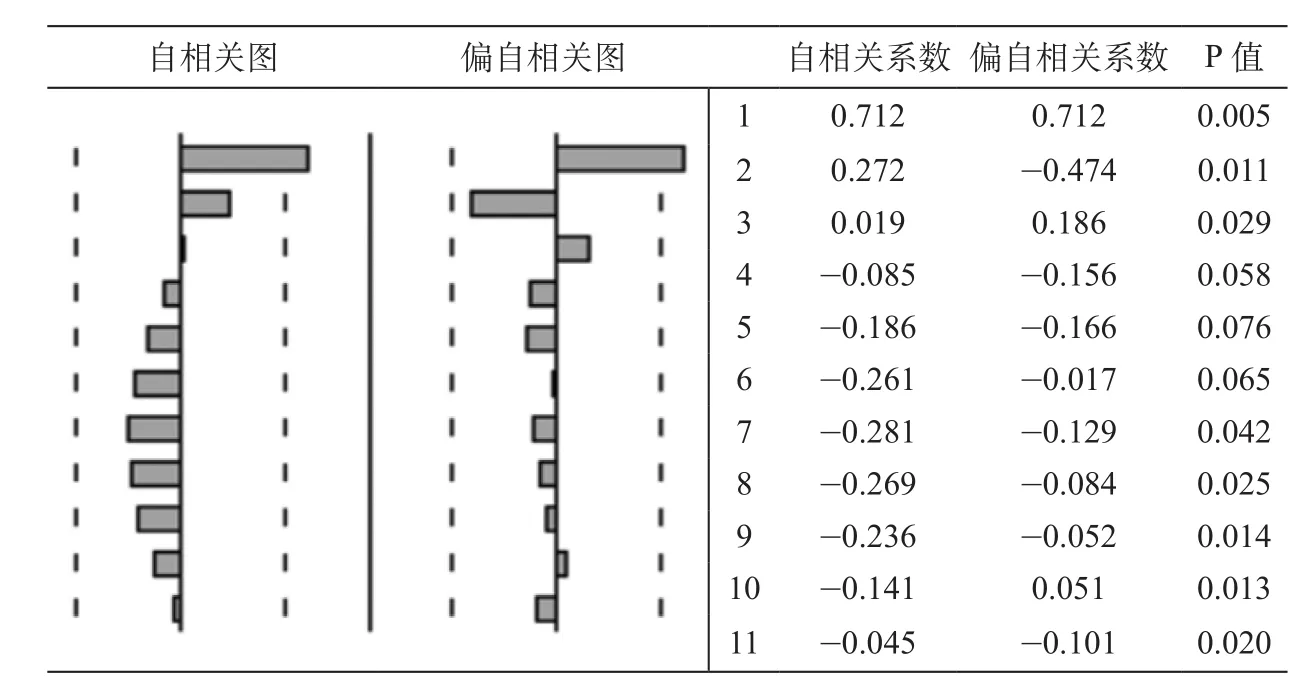

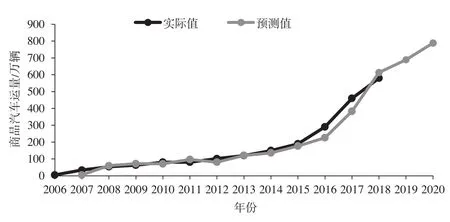

(2)定量分析。采用ARIMA模型,通过对铁路商品汽车历史运量的观察和收集,将其转化为平稳时间序列过程中,将铁路商品汽车运量对其本身的滞后值及随机误差项的现值和滞后值进行回归,借以预测未来可能达到的水平。预测流程如下。①时间序列观察。对2006—2018年铁路商品汽车运量数据进行观察,得到铁路商品汽车运量变化示意图如图1所示。由图1可知,我国铁路商品汽车运量呈增长态势,每年增速均有变化,该序列不是平稳序列。②平稳化处理。为了消除序列中的趋势性,对数据进行差分处理,得到自相关函数和偏自相关函数如图2所示。在对数据进行一阶差分之后,当P值小于0.05时,拒绝原假设,认为不存在单位根,是平稳序列。观察图2中P值,可以看到大多数P值小于0.05,同时,自相关图显示拖尾性,偏自相关图在1阶之后缩小为0,因而用ARIMA (1,1,0)模型拟合原序列。③模型建立。根据铁路商品汽车历史运量的统计数据,通过SPSS软件,得出2019年、2020年的预测值分别为689万辆和788万辆。基于ARIMA模型的铁路商品汽车运量预测曲线如图3所示。

表1 各区域铁路商品汽车运量预测 万辆Tab.1 Forecast of railway commodity automobile transportation in various regions

综合考虑,对定性方法和定量方法进行加权平均,得到铁路商品汽车运量预测值2019年、2020年分别达到645万辆、760万辆。

3 铁路商品汽车运输发展对策

3.1 加强物流基地建设

按照2020年运输760万辆商品汽车,物流基地仓储周转天数为15 d、到发波动系数为1.4、单辆商品汽车仓储面积13.75 m2、作业通道面积与仓储区面积的百分比35%计算,需要仓储用地925万m2,按照现有510万m2的水平,缺口约415万m2[4]。

图1 铁路商品汽车运量变化示意图Fig.1 Schematic diagram of the change of railway commodity automobile transportation volume

图2 自相关函数和偏自相关函数图Fig.2 Autocorrelation function graph and partial autocorrelation function graph

图3 基于ARIMA模型的铁路商品汽车运量预测曲线Fig.3 Forecast curve of railway commodity automobile transportation based on ARIMA model

铁路商品汽车物流基地建设应充分考虑主机厂的发展规划,考虑新能源汽车的发展[5],满足商品汽车主机厂运输需求。选址要尽量靠近主机厂和4S店附近,选择条件良好的区位,实现与各种交通运输方式有效衔接,提高整体运行效率。在规划设计上要注重仓储和中转库功能,为铁路“库前移”模式和未来开展销售等其他增值服务提供条件。对于仓储能力紧张的地区,优化物流通道、仓储区域分布,提高商品汽车出入库效率和安全性,并探索立体库建设,充分利用空间,提升仓储能力。

3.2 发展储运销一体化

铁路商品汽车运输市场份额的不断提升为铁路发展储运销一体化提供了先决条件,我国汽车有吉利、长城、长安、奇瑞等众多品牌,而4S店只销售单一品牌的汽车,铁路商品汽车运输覆盖多种品牌,并且具备相应的仓储条件,铁路发展储运销一体化,客户可以通过铁路进行多品牌汽车比选,铁路商品汽车销售发展采用直销模式,这种销售方式不仅可以节省中间环节,还降低了汽车产品价格,实现主机厂、铁路、客户三者共赢,促进主机厂与铁路建立长久合作关系。

3.3 加快技术设备研发应用

按照目前特货公司19979辆商品汽车运输车,每辆车装运8辆商品汽车,未来平均周转时间可以达到9 d的水平计算,可以满足649万辆商品汽车运输,再考虑检修及淡旺季运量不均衡等因素,未来设施设备难以满足运输需求的增长,迫切需要技术设备的研发应用[6]。铁路主力车型JSQ6为凹底设计,只能装运商品汽车,新研制的JSQ7虽可以实现商品汽车与普通货物混装,但平底设计无法装运SUV。铁路装备部门与营销部门需积极探讨,加快研发普通货物与商品汽车混装运输车,将汽车零配件运输和整车运输业务相结合,实现重去重回运输,解决目前集装箱零配件运输成本和时效性无法满足主机厂要求的难题。同时应借鉴国外设备研发经验,研制可以自由进行双层和三层车厢转换的车型,灵活适应大小车型的装运需求[7]。

3.4 提高运输服务质量

为了提高铁路运输商品汽车的服务质量,更好地满足客户需求,铁路除提供运输基本服务之外,还应继续拓展服务链条,进一步与商品汽车运输相结合,根据客户的需求,为客户量身打造定制化的商品汽车运输方案,由于各区域商品汽车运输客户相对固定,“一企一策”经营策略更加容易实施[8]。除此之外,提升信息化水平也是重要措施,运输时效性是客户主要关注点,铁路应整合现有信息系统,对内建立时效考评机制,对外为客户提供可查询预计到达时间和在途信息及在站停留时间、停留原因等信息的综合查询平台。

4 结束语

铁路商品汽车运输在蓝天保卫战、“公转铁”、公路治超、“一带一路”等政策影响,以及铁路加快现代物流发展的契机下,正处于难得的发展机遇期。充分了解未来铁路商品汽车运输市场需求,研判未来行业市场走向,对决策项目建设和投入、确定运输方案具有重要参考价值。铁路商品汽车运输需求分析结果显示,未来铁路商品汽车运输需求仍然在持续增长,但现有物流基地、设施设备及运输服务与运输需求尚有一定差距,铁路应把握机遇,加快市场化进程,打造安全快捷、服务优质、组织灵活、技术先进的铁路商品汽车运输体系,促进铁路商品汽车运输快速发展。

猜你喜欢

云南画报(2021年8期)2021-12-02

专用汽车(2021年7期)2021-07-23

——各大主机厂审核要求

汽车实用技术(2017年23期)2017-05-29

科技传播(2016年11期)2016-07-20

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

专用汽车(2015年1期)2015-03-01

汽车维护与修理(2015年7期)2015-02-28

筑路机械与施工机械化(2014年10期)2014-03-01

消费导刊(2009年9期)2009-06-20