我国出版上市公司股权结构与社会责任绩效关系研究*

2019-09-26 08:16:26徐志武

中国出版 2019年18期

□文│徐志武

近年来我国出版企业加快上市进程。截至2018年8月,全国共有34家出版上市公司(包括新三板及创业板)。社会责任绩效(Social Respon sibility Performance,CSR)一直是我国出版企业极其重要的经营目标。影响出版企业社会责任绩效的因素纷繁复杂,但由于股权结构关系到股东的行权方式及行权效果,因此其与社会责任绩效有直接且极密切的关系。[1]这一论断已有证实。[2][3]深入探究两者关系,对丰富两者关系理论及优化我国出版企业股权结构具有重要价值。然而,当前出版界对股权结构与社会责任绩效关系这一课题鲜有关注,这也为本文研究提供了契机。

一、研究假设

股权结构指我国出版上市公司中不同性质股东持股的比例及其相互关系。前者衡量股权构成,包括国有股比例、机构投资者持股比例及流通股比例,是股权质的体现;后者衡量股权集中或者分散程度,包括股权集中度及股权制衡度,是股权量的体现。[4]

1.相较于股权制衡,股权集中、国有控股更易促进社会责任绩效提升

总的来看,股权制衡对我国出版上市公司社会责任绩效不利。一方面由于制衡股东无须承担较多履行社会责任的压力,其往往以自身经济利益最大化作为决策目标。且随着股权制衡度提高,制衡股东话语权得以提升,一些与其利益不符的企业社会责任议案很有可能被否决。另一方面,由于当前我国不少出版上市公司的制衡股东与控股股东存在“亲属”关系,因此其亦有可能与控股股东结成利益同盟,分享控制权收益,削弱企业履行社会责任的能力。

相较于股权制衡,股权集中、国有控股对我国出版企业社会责任绩效应更为有利。首先,由于出版物作为精神产品承载着维护国家意识形态、传播知识与文化的重要使命,因此我国出版上市公司需要承担更多来自法律和制度领域的社会责任,如时代出版承担的“光伏入户”“社区支持农业”等精准扶贫工作、凤凰传媒持续开展援疆援藏工作、中南传媒承担的南苏丹文化援外项目等便是体现。其次,国有出版上市公司需承担实现资本保值增值的社会责任。为扩大利润,它们需维护与编辑、作者、读者、供应商、债权人、中小股东、政府等利益相关者的关系。最后,国有出版上市公司高管在任期内会努力创造良好绩效,如努力生产社会效益好的出版物,向社会捐赠更多资金等。从承担社会责任的条件看,国有出版上市公司资金实力雄厚,再加上其股权集中,更容易通过社会责任议案。因此,本文提出假设:

H1:股权集中对社会责任绩效有显著正向影响

H2:股权制衡对社会责任绩效有显著负向影响

H3:国有股对社会责任绩效有显著正向影响

2.机构投资者持股不利于推动社会责任绩效提升

机构投资者主要指金融机构等股东类型,其具有资金、信息以及行业专长等优势,被国家赋予改善上市公司治理结构、保护中小股东以及提升企业经济绩效等责任。[5]对机构投资者而言,首先,他们更加关注出版上市公司短期经济绩效。为达到这一目标,其更倾向于可在短期内获得收益的并购战略,而不倾向那些着眼公司长远发展的投资于利益相关者的战略。其次,他们与国有股股东不同,无须过度响应制度压力,其履行社会责任的动机可能并不强烈。最后,机构投资者倾向于短线交易,当我国出版上市公司经济绩效不好且监督失效时,其往往会采取“用脚投票”以表达诉求。迫于资本压力,我国出版上市公司可能会或多或少在履行社会责任方面尤其是履行对利益相关者责任方面作出妥协。因此,本文提出假设:

H4:机构投资者持股对社会责任绩效有显著负向影响

3.流通股比例与社会责任绩效没有明显关系

当前我国不少出版上市公司已实现股权全流通,所有股东均可称为流通股股东,但是此处所述流通股股东特指无法直接参与公司治理的中小股东。[6]囿于持股份额少,这些中小股东所拥有的投票权非常有限,其对我国出版上市公司履行社会责任情况所产生的影响也微乎其微。再加上他们目标函数是通过在二级市场进行股票短线交易以获取短期经济利益,其并不关心我国出版上市公司是否履行以及如何履行社会责任。虽然不少出版上市公司已实现所有股本100%上市流通,但国有股东仍然掌握着大多数流通股,其在公司治理中掌握着绝对话语权,中小股东所起作用非常有限。因此,本文提出假设:

H5:流通股比例对社会责任绩效没有显著影响

二、关系模型构建

为验证上述假设,需定义相关变量、采集面板数据并构建关系模型对其进行实证分析。

1.变量定义

被解释变量。根据出版企业特殊性,本文将我国出版上市公司社会责任绩效划分为两部分:一是履行对利益相关者责任的绩效,二是出版社会效益。为将其量化,前者运用上海证券交易所公布的“每股社会贡献值”衡量;[7]后者运用德尔菲法衡量。为此,本文共选取17位学界和业界专家对其计量,评价资料来自年报中“董事会(或管理层)对经营情况的分析与讨论”及其“社会责任报告”。评价结果分5个等级,由“很好”至“很差”分别赋5~1分。为将两者合并为社会责任绩效,由上述专家根据德尔菲法将社会效益及社会责任绩效权重分别确定为0.6,0.4。为消除量纲,本文运用原始数据x减去μ均值后,再除以标准差α,并加权计算社会责任绩效值。

解释变量与控制变量。股权集中度运用第一大股东持股份额/公司总股本×100%衡量。股权制衡度采用第二至第三大股东持股比例之和/第一大股东持股比例×100%及第二至第五大股东持股比例之和/第一大股东持股比例×100%衡量。国有股比例计量引入虚拟变量,当国有股份比例超过50%时,记为“1”;低于50%,则记为“0”。机构投资者持股比例使用机构投资者持股数量/总股本数量×100%衡量。流通股比例采用流通股份额/总股本数量×100%衡量。此外,为控制公司规模、财务杠杆、资本运营效益这3大因素对股权结构与社会责任绩效关系产生干扰,采用公司规模的对数、资产负债率、资本保值增长率作为控制变量。

2.样本数据与关系模型

本文研究样本源于中国证券监督管理委员会2018年1季度公布的“新闻出版业”上市公司。为保证数据的可靠性、稳健性及可获得性,剔除ST及⋆ST 公司、非图书出版发行上市公司、交叉上市公司、2017年后上市的公司,最后共选取14家出版上市公司为研究对象。笔者搜集这14家出版上市公司自上市第二年至2016年所有的股权结构及社会责任绩效数据,并组成非平衡面板数据。其中,机构投资者数据来自于万德(Wind)数据库,其他解释变量及控制变量数据来自国泰安CSMAR数据库、年报等。

为验证我国出版上市公司股权结构与社会责任绩效关系,构建如下多元回归模型:CSR=α+β1X+β2Y+ε。其中,CSR为社会责任绩效值,α为截距,ε为随机扰动项,β1为模型中各解释变量的回归系数,X为解释变量组,β2为模型中各控制变量的回归系数,Y为控制变量组。

三、数据分析与结果

本文首先运用豪斯曼(Hausman)检验确定模型估计方法,再运用STATA11.0软件进行多元回归分析,结果见表1。

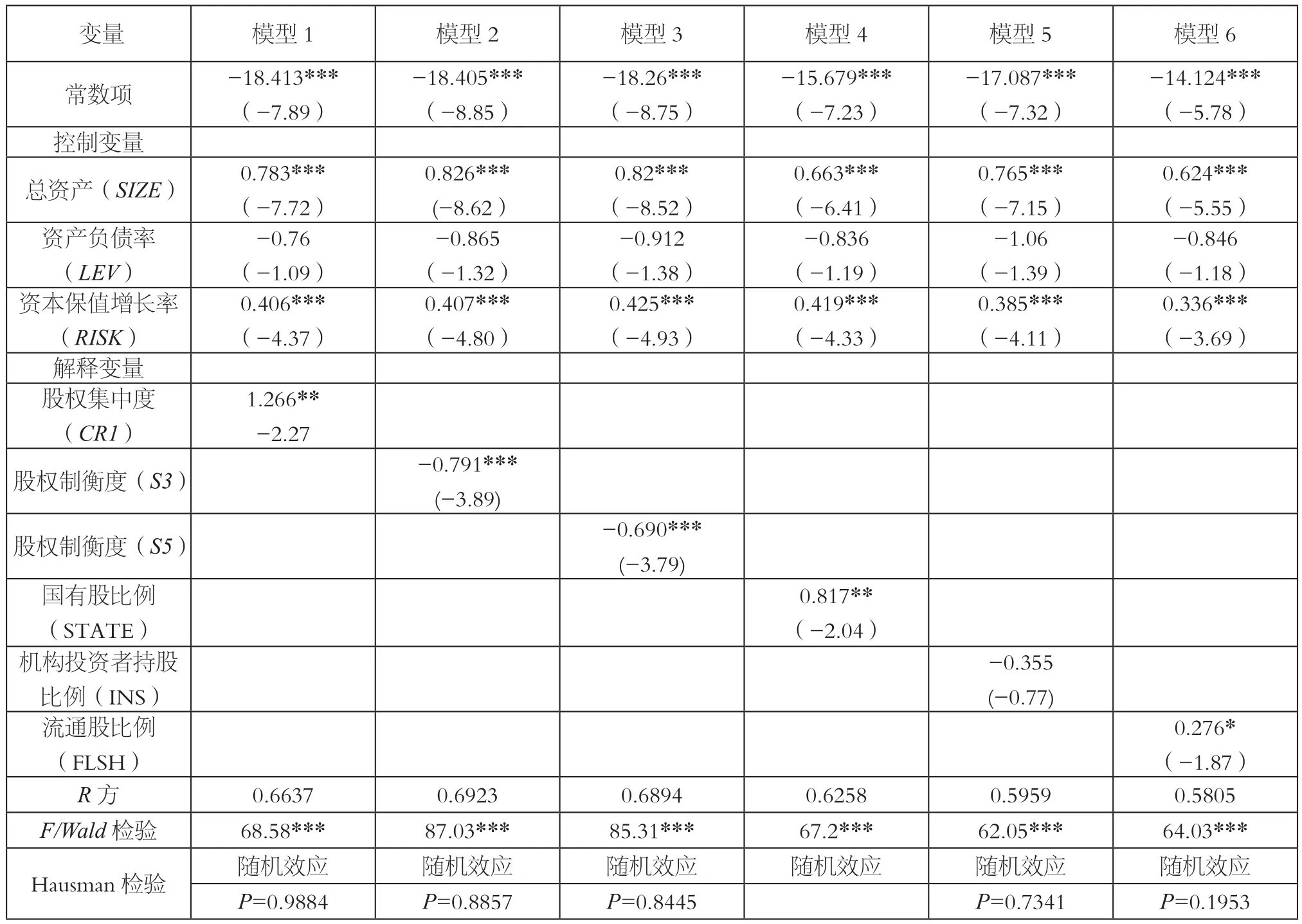

由模型1可知,第一大股东持股比例的回归系数为1.266,且P<0.05,这说明我国出版上市公司股权集中会对社会责任绩效产生显著正向影响,文中理论关系成立。同理,由模型2、模型3可知,第二至第三大股东、第二至第五大股东对第一大股东制衡程度对社会责任绩效可产生显著负向影响,文中理论关系成立。由模型4可知,国有控股可对社会责任绩效产生显著正向影响,文中理论关系成立。需要说明的是,由于样本变异不够,此模型并未进行Hausman检验,而是直接采用随机效应模型检验。由模型5可知,机构投资者持股对我国出版上市公司社会责任绩效并没有明显影响,文中理论关系并不成立。由模型6可知流通股比例会对社会责任绩效产生显著正向影响,文中理论关系不成立。

为验证上述分析结果是否稳健可靠,本文开展稳健性检验。考虑到2011年新闻出版业“十二五”规划会影响出版企业政策环境,从而干扰股权结构与社会责任绩效的关系,因此本文以2012年为时间节点,加入时间效应虚拟变量作为控制变量,再进行多元回归分析。从检验结果看,虽然少数解释变量的显著性与主模型结果存在差异,但回归系数的方向与主模型一致。由此,可以认为本文的研究发现是稳健的、可靠的。

表1 股权结构与社会责任绩效关系回归分析结果

四、讨论与建议

由分析结果可知,股权集中、国有控股对社会责任绩效具有显著正向影响的假设,股权制衡对其具有显著负向影响的假设均得到证实。但机构投资者持股比例对社会责任绩效并没有明显影响,这与负向假设相悖。这一方面由于当前我国国有出版上市公司履行对利益相关者的责任,实现出版社会效益是党和政府强制规定且具有战略意义的经营目标,机构投资者往往难以改变这一经营目标。另一方面,由于其持股份额少,投票权及话语权有限,面对我国出版上市公司的社会责任议案,他们更多选择“用脚投票”或者服从控股股东的决议。流通股比例可对我国出版上市公司社会责任绩效产生显著正向影响,这亦与没有影响的假设相悖。其原因一方面可能在于流通股比例扩大后,中小股东会通过各种途径关心我国出版上市公司发展,这会在无形中对公司决策层形成一定的舆论压力,迫使其在利益分配时做出更加公平的决策,维护包括中小股东在内的相关者利益。另一方面,随着流通股比例提高,出版上市公司为获得更多融资,控股股东及高管具有提升公司股价的动机,而提升股价的有效方式之一便是吸引更多的投资者购买股票。为吸引更多投资者,出版上市公司需要努力建立品牌、树立口碑、扩大公司影响力,而履行社会责任,如向社会捐赠,为股东分配更多红利,出版更多受读者欢迎的畅销书及社会效益佳的图书等,都是我国出版上市公司树立口碑、扩大影响力的重要方式。这些方式显然会对公司社会责任绩效产生显著正向影响。

上述研究发现对我国出版上市公司治理结构优化具有重要启示。其说明我国出版上市公司应建立国有控股且股权适度集中、多元、流动的股权结构新模式。当前部分出版上市公司担心实现股权流通可能危及其社会责任绩效,但从研究结果可以看出实现股权全流通,消除非流通股与流通股的制度差异,缓解股东间利益不平衡冲突,不仅不会威胁其社会责任绩效,反而对社会责任绩效具有明显促进作用。类似的,出版上市公司引入机构投资者,实现股权结构多元化对其社会责任绩效亦没有影响。但实现股权流通或引入机构投资者后,建立股权适度集中或国有控股的股权结构,可对我国出版上市公司社会责任绩效产生显著正向影响。同时,为预防未知风险,实现股权全流通及引入合格机构投资者后,一方面国资委或宣传部等主管部门还应在我国国有出版上市公司中积极探索建立特殊管理股制度,保证政府及其股东代表即使在国有股占比较低情况下,依然对那些特别重要、决定出版企业发展方向的重大事务享有超级投票权和终极否决权,以保证我国出版上市公司不偏离社会效益最大化的经营目标,实现更好的社会责任绩效。[8]此外,也可尝试通过国有资本与民营上市公司合作的方式使国有股份成为民营上市公司的特殊管理股股东,如2015年北京华语联合出版有限公司与人民天舟(北京)出版有限公司两家企业通过特殊管理股开展试点合作,便是典型。另一方面,实现股权全流通及投资主体多元化后,政府及主管机构还需完善相关法律与制度。魏玉山曾指出,强大的法律和制度可以解决我国出版企业导向偏离问题。[9]

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11

股市动态分析(2020年16期)2020-08-17 07:24:32

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

南方企业家(2018年3期)2018-01-19 11:47:50

甘肃农业(2017年3期)2017-04-22 08:24:18

时代金融(2017年6期)2017-03-25 12:21:04

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18