探讨《政府会计制度》之“单基础”

2019-09-18 01:40邓超刚

行政事业资产与财务 2019年15期

摘 要:政府会计制度实行双基础、双功能、双报告,目的是为了能够同时反映政府财务信息与政府预算执行信息,然而新制度的执行,大大增加了财务人员工作的强度和难度。本文通过会计科目的整合与辅助核算项的增设,试图通过“单基础”来实现“双功能、双报告”。

关键词:政府会计制度;双功能;权责发生制

一、研究背景

为了适应权责发生制政府综合财务报告制度改革需要,规范行政事业单位会计核算,提高会计信息质量,财政部2017年发布了《政府会计制度――行政事业单位会计科目和报表》(以下称“政府会计制度”),2019年1月1日起实施。

长期以来我国政府会计领域实行的是以收付实现制为核算基础的预算会计标准体系,随着经济社会发展现行会计体系难以适应新形势、新情况的需要:一是不能如实反映政府“家底”,不利于政府加强资产负债管理;二是不能客观反映政府运行成本,不利于科学评价政府的运营绩效;三是缺乏统一、规范的政府会计标准体系,不能提供信息准确完整的政府财务报告。政府会计制度实行双基础、双功能、双报告,“双基础”指的是财务会计实行权责发生制、预算会计实行收支实现制;“双功能”是在同一会计核算系统中实现财务会计和预算会计双重功能;“双报告”是在“双基础”与“双功能”的基础上,编制综合财务报告和部门财务报告。政府会计制度“三双”的初衷,是为了既能反映政府部门的运行成本,又能反映预算执行进度,“双功能”和“双报告”是目的,“双基础”是途径。

二、存在问题

长期以来,行政事业单位一直实行的是以收付实现制为基础的会计制度,会计人员很难立刻转变已经根深蒂固的观念,更何况新制度要求会计人员在两个制度之间转换,这既增加了会计工作的难度,也增加了会计工作的强度。在实际工作中发现,政府会计制度的实施对会计信息质量提高作用不大,只是在计提折旧和摊销时体现了权责发生制,其他情形仍旧与收支实现制无异。很难做到将期限在一年内的待摊费用按月摊,取而代之的是在付款时直接列支出或将工资在月初计提,取而代之的是在发放时即提即支。原因很简单,因为他们不需要提供月报、季报,而只需要提供年报,因此只要保证每年的支出数正确便可。即便这样,会计人员仍旧需要进行财务会计与预算会计账务处理,这不仅是重复劳动,也违背了政府会计的初衷。

三、实行“单基础”

政府会计的目的是为了实现双“功能”,为了获取“双报告”,在此探讨是否通过“单基础”也能实现这一目标,这个“单基础”就是权责发生制。

1.思路

企业会计长期以来实行的是权责发生制,每年年末编制利润表,净利润则是权责发生制的产物。以收付实现制为基础编制现金流量表,净现金流量则是收付实现制的产物。既然在仅实行权责发生制的企业,都能够得到收付实现制的产物,行政事业单位也可以借鉴这样的思路。通过实行权责发生制,得出政府综合财务报告,而部门财务报告则可以通过类似现金流量表的编制方法进行编制。当然企业现金流量表,仅仅反映总的现金流入和流出量,不能够分科目、项目、资金来源等更加明细地反映单位的现金流量。为此需要对会计科目进行整合与重塑,并且增加相应的辅助核算项。

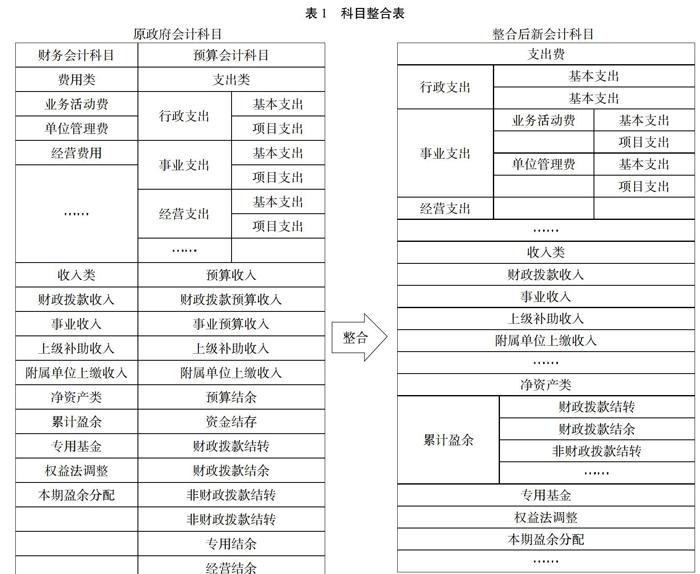

2.科目整合与重塑

政府会计制度会计科目分为财务会计科目和预算会计科目,财务会计科目分为资产类、负债类、净资产类、收入类、费用类,预算会计账套则分为预算收入、预算支出和预算结余。为了实现“单基础”,将净资产与预算结余、收入与预算收入、费用与预算支出科目进行整合,资产类和负债类保持不变,整合后的科目如表1所示。整合后的会计科目,能够同时满足财务会计与预算会计的要求。

3.增加辅助核算项

会计科目的整合只是为实行“单基础”做了铺垫,还无法达到“双功能”与“双报告”的目标。因为会计科目本身无办法区分预算内资金与预算外资金,收入与支出类科目本身也无法区分该笔业务是否与现金收付有关。应通过在会计科目下增设辅助核算项的方法来解决。第一个辅助核算项是“是否纳入预算”,分为“是”与“否”两个选项;第二个辅助核算项是“是否涉及现金”,分为“是”与“否”两个选项。

四、案例

1.收入与支出

例:A事业单位应收雷达观测课题项目100000元。会计分录如下:

借:应收账款100000

贷:事业收入 100000

(是否涉及现金:否;是否纳入预算:是)

接上例A事业单位收到上述款项中的50000元。会计分录如下:

借:银行存款50000

貸:应收账款50000

借:事业收入 50000

(是否涉及现金:否;是否纳入预算:是)

贷:事业收入 50000

(是否涉及现金:是;是否纳入预算:是)

(注:该分录是将非现金收入调整为现金收入)

接上例A事业单位用雷达观测课题项目支付差旅费2000元。会计分录入下:

借:事业支出――业务活动费――项目支出2000

(是否涉及现金:是;是否纳入预算:是)

贷:银行存款2000

接上例A事业单位计提劳务费3000元。会计分录如下:

借:事业支出――业务活动费――项目支出3000

(是否涉及现金:否;是否纳入预算:是)

贷:应付账款3000

2.年末收入结转

借:事业收入50000

(是否涉及现金:否;是否纳入预算:是)

事业收入50000

(是否涉及现金:是;是否纳入预算:是)

贷:累计盈余――非财政拨款结转50000

(是否涉及现金:否;是否纳入预算:是)

累计盈余――非财政拨款结转50000

(是否涉及现金:是;是否纳入预算:是)

3.年底支出结转

借:累计盈余――非财政拨款结转3000

(是否涉及现金:否;是否纳入预算:是)

累计盈余――非财政拨款结转2000

(是否涉及现金:是;是否纳入预算:是)

贷:事业支出――业务活动费――项目支出3000

(是否涉及现金:否;是否纳入预算:是)

事业支出――业务活动费――项目支出2000

(是否涉及现金:是;是否纳入预算:是)

4.收支结余情况表

本年度,与该项目有关的收支结余情况如表2所示。

通过案例可以看出,经过会计科目的整合与辅助核算项的增加,不仅能够反映政府财务报告要求的运营成本信息,也能够反映政府部门报告要求的预算执行信息,同时也减少了会计人员的工作强度与难度。

参考文献

1.邓超刚.从基建并账看平行记账.行政事业资产与财务,2018(18) .

2.李峻.《政府会计制度》若干问题之我见.财务与会计,2018(11) .(责任编辑:刘海琳)

猜你喜欢

中国总会计师(2017年11期)2018-02-06

会计之友(2018年4期)2018-02-02

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17