高管学术经历、盈余管理程度与投资效率

——基于烙印理论的实证研究

2019-09-13 07:28:14王瑞霞

新疆财经大学学报 2019年3期

王瑞霞

(兰州财经大学,甘肃 兰州 730020)

一、引言

近年来,高管特征对公司财务决策的影响已成为管理学和经济学领域研究的重要课题,公司作出财务决策的依据是财务信息,而盈余管理程度又是衡量财务信息质量的一个重要指标,因此盈余管理程度也一直是学术界和实务界关注的热点问题[1]。高管的某些特殊经历塑造了与之相匹配的特征,这些特征可能有助于提高公司内部治理水平、约束管理层的盈余管理行为,从而提高公司财务决策效率。

既有文献研究了CEO海外经历[2]与高管从军经历[3]对上市公司盈余管理程度的影响,CFO专业背景[4]与高管海外经历[5]对上市公司投资决策的影响。我国改革开放中一个令人瞩目的现象便是“文人下海”,部分曾在高校任教或科研院所任职的科研工作者下海经商,如今已成为企业高管,因而部分企业高管拥有了一段特殊经历,即学术经历[6]。本文所研究的高管学术经历借鉴了周楷唐[7]等人的界定,是指高管曾在或正在高校任教或科研院所任职的工作经历。相关研究中,高管有学术经历的样本占研究总样本的比例大约为40%,由此可知,有学术经历的高管在我国上市公司中并不少见,对我国上市公司的发展产生了重要影响,理应引起学术界的格外关注。需要特别说明的是,高管学术经历与高管教育背景或学历有明显差异,教育背景或学历体现的是个人能力的培养,而学术经历着重体现的是个人的工作经历以及通过这种工作经历形成的严于律己、精益求精、勤奋好学等与该工作相匹配的特征。根据“认知烙印”和“能力烙印”[2],高管具有的这些特征会对公司财务决策产生重大影响。例如,既有研究表明高管学术经历能够降低公司的审计费用[6]和债务融资成本[7]。高管学术经历影响了公司的融资成本,那么是否会对公司的投资产生影响呢?基于此,本文以2008年—2017年我国沪深A股上市公司为研究样本,探讨高管学术经历是否会对公司的投资效率产生影响。同时,因既有研究结果表明高管学术经历会降低公司的盈余管理程度[6],所以本文推测盈余管理程度是高管学术经历对公司投资效率产生影响的中介变量,并构建模型进行验证。此外,既有研究在探讨高管特征对公司财务决策的影响时大多运用了高层梯队理论,而本文认为学术经历是一种工作经历,工作的过程也是被“烙印”的过程,会使个体形成与该工作相匹配的“印记”,因此,本文尝试结合生物学中的烙印理论,分析高管学术经历、盈余管理程度与投资效率之间的关系。

二、理论基础与研究假设

(一)理论基础

源于生物学的烙印理论认为,在环境敏感期,主体的经历会形成与该环境相匹配的“印记”[2],即使环境发生改变,这些“印记”也会对主体产生持续影响。自烙印理论被引入管理学领域之后,对这一理论的运用至今仍停留在组织层面,主要被用于分析组织如何被打上烙印以及烙印对组织产生怎样的影响,而缺乏对个体层面烙印效应的关注。个体层面烙印的形成与影响可分为3个方面,即组织外部环境、组织环境及导师对个体的烙印。曾春影和茅宁[8]基于烙印理论分析认为,在经济环境较差时,初入职场的CEO因被较差的经济环境打上烙印,从而减少了其以后的企业捐赠;曾春影等[9]还运用烙印理论分析了CEO初入职场时的经济形势与企业盈余管理之间的关系,认为CEO初入职场时的经济形势越好,企业盈余管理程度越高;杜勇等[2]运用烙印理论研究了CEO海外经历与企业盈余管理之间的关系,结果表明CEO的海外经历能降低企业盈余管理程度。以上文献主要是从组织外部环境与组织环境对个体的烙印来分析个体层面烙印的形成与影响。曾颢和赵曙明[10]从导师对个体印记的角度出发,基于烙印理论建立了关于工匠精神的动态模型,并提出以师徒制为基础对个体产生工匠精神的印记。

通过梳理烙印理论在企业管理领域中的运用,可以发现它是最能解释高管学术经历对公司盈余管理程度以及投资效率产生影响的理论。高管学术经历是一种工作经历,与生活经历类似,同样会产生烙印效应。高校及科研院所有其独特的工作氛围,要求从业者严守职业道德,崇尚精益求精,高管在这种氛围中工作显然是一个被“烙印”的过程,这种工作经历会塑造高管在价值认知和工作能力等方面与科研工作环境相匹配的特征,即产生“认知烙印”和“能力烙印”[2]。此外,依据高层梯队理论,高管特征又会影响其所任职公司的财务决策。

(二)研究假设

首先,基于“能力烙印”,拥有学术经历的高管因严谨的学术训练而获得了更加完备的知识体系,在作决策时更能保持严谨和理性的思维,能够以企业的长远发展为目标,运用丰富的专业知识挖掘更全面的数据信息,并利用先进的数据分析方法提炼有价值的决策信息,为决策提供科学合理的依据,从而提高决策效率。同时,由于“认知烙印”,使有学术经历的高管普遍具有更高的道德品质与更强的社会责任感,所以在日常工作中可能会以更高的道德标准来约束自己,在作决策时会兼顾各利益相关者的利益。因而,基于双重烙印效应对高管决策影响的分析,本文提出假设1,即在控制了其他因素时,高管学术经历有助于提高上市公司的投资效率。

其次,基于“认知烙印”,拥有学术经历的高管具有严谨的治学精神,其在思维和行为上可能较为保守,不善于冒险,因而对会计信息质量要求更高;曾为或现为高校教师或科研院所工作者的高管通常具有更高的自我修养,对自身声誉和形象更加关注,对公司形象及声誉也比较看重,进行盈余管理的动机更弱,因而高管学术经历有降低公司盈余管理程度的作用[6]。同时,由于“能力烙印”,使接受过学术训练的高管不仅具有更加完备的专业知识体系,也具有较全面的管理知识,管理能力往往高于其他管理者,而通常情况下,管理者能力越强则公司盈余质量越高。因而,基于以上双重烙印效应的分析,本文提出假设2,即在控制了其他因素时,高管学术经历能够约束上市公司管理层的盈余管理行为。

通过以上理论分析可以发现,高管学术经历有助于提高上市公司的投资效率,并且能够降低上市公司盈余管理的程度,那么这二者之间有没有内在联系呢?高管能够作出高效投资决策的前提是对高质量的财务信息进行分析,盈余信息则是上市公司财务报告中的核心内容,而盈余管理干预了盈余信息的生成过程,既有研究也证实了这一结论。如刘慧龙等[11]研究发现,在决策制定权和决策控制权较集中时,盈余管理在很大程度上影响着上市公司的投资效率;薛光等[12]研究发现,改善盈余质量能够提高上市公司的投资效率;杨俊杰和曹国华[13]认为盈余管理行为会降低上市公司的投资效率。据此本文提出假设3,即在控制了其他因素时,高管学术经历可以通过约束上市公司管理层的盈余管理行为来提高上市公司的投资效率。

三、研究设计

(一)样本选取与数据来源

因有关高管学术经历的数据在2008年之后才可获得,因而本文选取2008年—2017年间我国沪深A股上市公司为初始研究样本,并按照以下程序进行筛选:首先剔除金融保险行业样本,其次剔除ST或ST*处理样本,再次剔除高管团队数据缺失样本,最后剔除关键财务数据缺失样本。经过筛选,最终得到10178个公司—年度样本,表1显示了样本分布情况。由表1可以看出,样本在各年度的分布比较均匀,其中有高管学术经历的样本4059个,占比接近总样本的40%。为避免极端值对结果的影响,本文对连续变量进行了1%水平的缩尾处理。另外,本文所使用数据均来自CSMAR数据库,数据处理主要使用Stata14软件进行。

表1 样本分布

(二)变量定义与模型设定

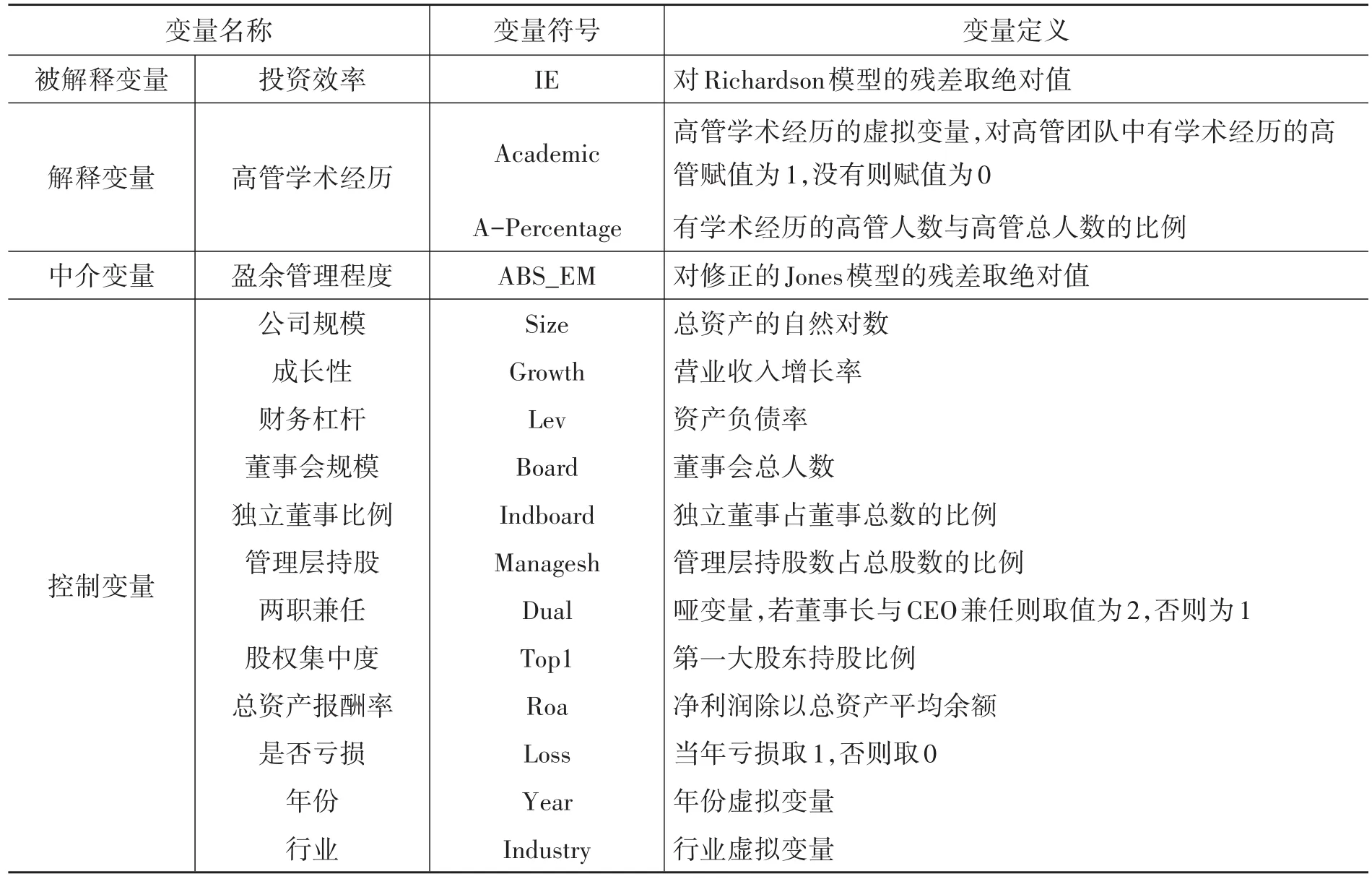

1.变量定义。本文所设定的变量及其定义如表2所示。

一是被解释变量——投资效率。本文借鉴Richardson[14]、刘慧龙[11]等学者的模型估计投资效率,具体模型如下:

(1)式中,Invest表示新增投资,Invest=(资本支出+并购支出-出售长期资产收入-折旧)÷总资产。其中,资本支出、并购支出及出售长期资产收入均取自现金流量表(直接法)的相应项目,折旧取自现金流量表(间接法)。此外,Lev表示企业资产负债率;Cash表示企业现金持有水平,计算方法为货币资金和交易性金融资产的总和除以总资产;Size表示企业规模,用总资产的自然对数衡量;Return表示公司年股票回报率;Growth表示公司的投资机会,以营业收入增长率表示;Age为公司上市年限,以公司上市年限的自然对数来衡量。对上述模型分年度分行业进行回归计算可得出残差并取绝对值,即可得到本文用于衡量企业投资效率的指标IE,IE值越小,表明企业投资效率越高。

二是解释变量——高管学术经历。对于高管学术经历的度量,本文借鉴周楷唐[7]等人采用的度量方法,Academic为高管学术经历的虚拟变量,当高管有学术经历时,Academic赋值为1,否则为0;稳健性检验中用有学术经历的高管人数与高管总人数的比例[6]度量高管学术经历,用A-Percentage来表示。

三是中介变量——盈余管理程度。本文中盈余管理程度由应计盈余管理程度来度量,参考胥朝阳等[15]所使用的修正过的Jones模型来估计,具体模型如下:

(2)式中,TA表示总应计利润,即营业利润与经营活动产生的现金流量净额之差;A表示公司总资产;dREV表示公司营业收入变动额;dREC表示公司应收账款变动额;PPE表示公司固定资产总额。对上述模型分年度分行业进行回归可计算得出残差并取绝对值,记为ABS_EM,其值越小,表明盈余管理程度越低。

四是控制变量。本文中的控制变量包括公司规模、成长性、财务杠杆、董事会规模、独立董事比例、管理层持股、董事长与CEO是否两职兼任、股权集中度、总资产报酬率以及公司是否亏损等。

表2 变量定义

2.模型设计。主要包括高管学术经历与投资效率模型以及盈余管理的中介效应模型。

一是高管学术经历与投资效率模型。本文针对假设1设计如下模型:

(3)式用来检验假设1,即高管学术经历是否有助于提高上市公司的投资效率,若假设1成立,则(3)式中Academic的系数α1显著为负。

二是盈余管理的中介效应模型。本文针对假设2和假设3分别设计如下模型:

其中,(4)式用来检验假设2,即高管学术经历是否能够约束上市公司管理层的盈余管理行为,若假设2成立,则(4)式中Academic的系数β1显著为负;(5)式是在(3)式的基础上引入了盈余管理程度ABS_EM,用来进一步验证盈余管理是否在高管学术经历影响上市公司投资效率的过程中发挥了中介效应,即验证假设3是否成立。在假设1和假设2成立的基础上,若假设3成立,则(5)式中ABS_EM的系数λ2显著为正,同时(5)式中Academic的系数λ1显著为负。

四、实证结果分析

(一)描述性统计分析

表3报告了主要变量的描述性统计。从表中可以看出,样本公司投资效率IE的最小值为0.0000,最大值为0.8062,标准差为0.0507,表明不同样本公司的投资效率差异较大;盈余管理程度ABS_EM的标准差为0.0672,最小值为0.0008,最大值为0.3899,表明不同样本公司的盈余管理程度的差异也较大;高管学术经历Academic的平均值为0.3987,说明样本中有近40%的公司拥有具有学术经历的高管;第一大股东持股比例Top1的平均值为35.67%,表明样本公司的股权相对集中;样本公司独立董事比例Indboard的平均值为36.88%,高于我国规定的三分之一。其他变量的基本统计数据显示也较为合理。

表3 描述性统计

(二)相关性分析

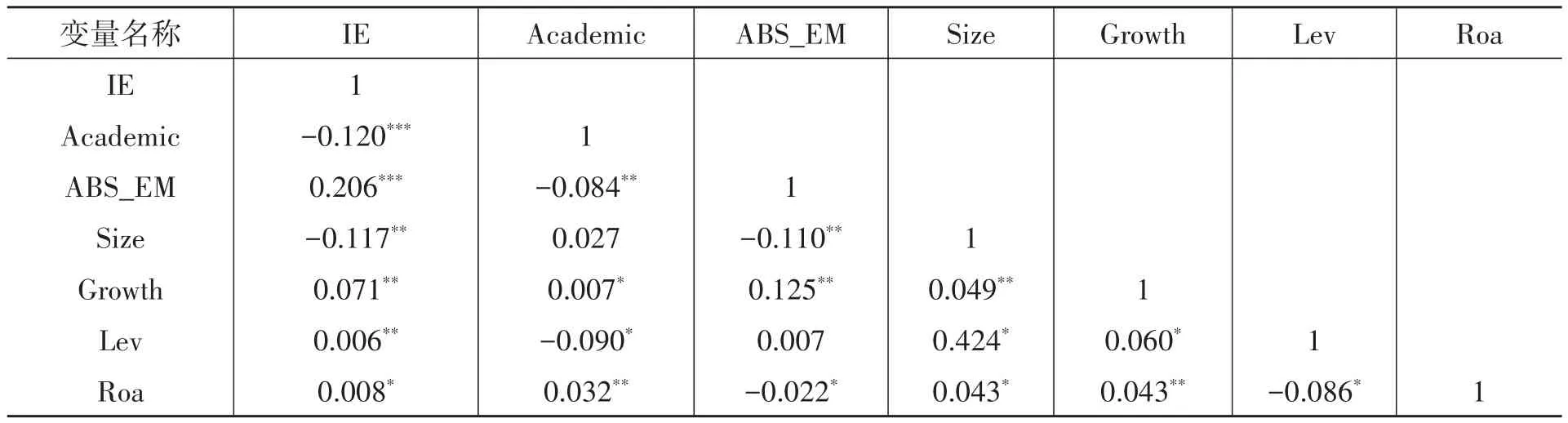

表4报告了主要变量的Pearson相关系数。通过相关系数及显著性结果可知,高管学术经历Academic与上市公司投资效率IE显著负相关,符合假设1的预期,说明高管学术经历有助于提高上市公司的投资效率;高管学术经历Academic与上市公司的盈余管理程度ABS_EM显著负相关,符合假设2的预期,说明高管学术经历能够约束上市公司管理层的盈余管理行为。本文中各自变量之间的Pearson相关系数的绝对值最大的是财务杠杆Lev与公司规模Size,为0.424,低于0.5,且自变量的方差膨胀因子均低于10,由此可以确定本文的分析结果不受自变量多重共线性的影响。

表4 主要变量的Pearson相关系数

(三)单变量分析

分析回归结果之前,本文按照高管有学术经历(Academic=1)和高管无学术经历(Academic=0)将样本分为两组,分析主要单变量的平均值和中位数,并分别检验平均值和中位数的组间差异,检验结果如表5所示。由表5可知,Academic=1组的IE平均值为0.0356,小于Academic=0组的IE平均值0.0480,且该差异在1%的水平上显著,中位数的组间差异也在1%的水平上显著,因而初步验证了假设1;另外,Academic=1组的ABS_EM平均值为0.0606,小于Academic=0组的ABS_EM平均值0.0721,且该差异在1%的水平上显著,中位数的组间差异也在1%的水平上显著,这些检验结果与假设2的预期一致。

表5 单变量分析(按Academic分组)

(四)回归结果分析

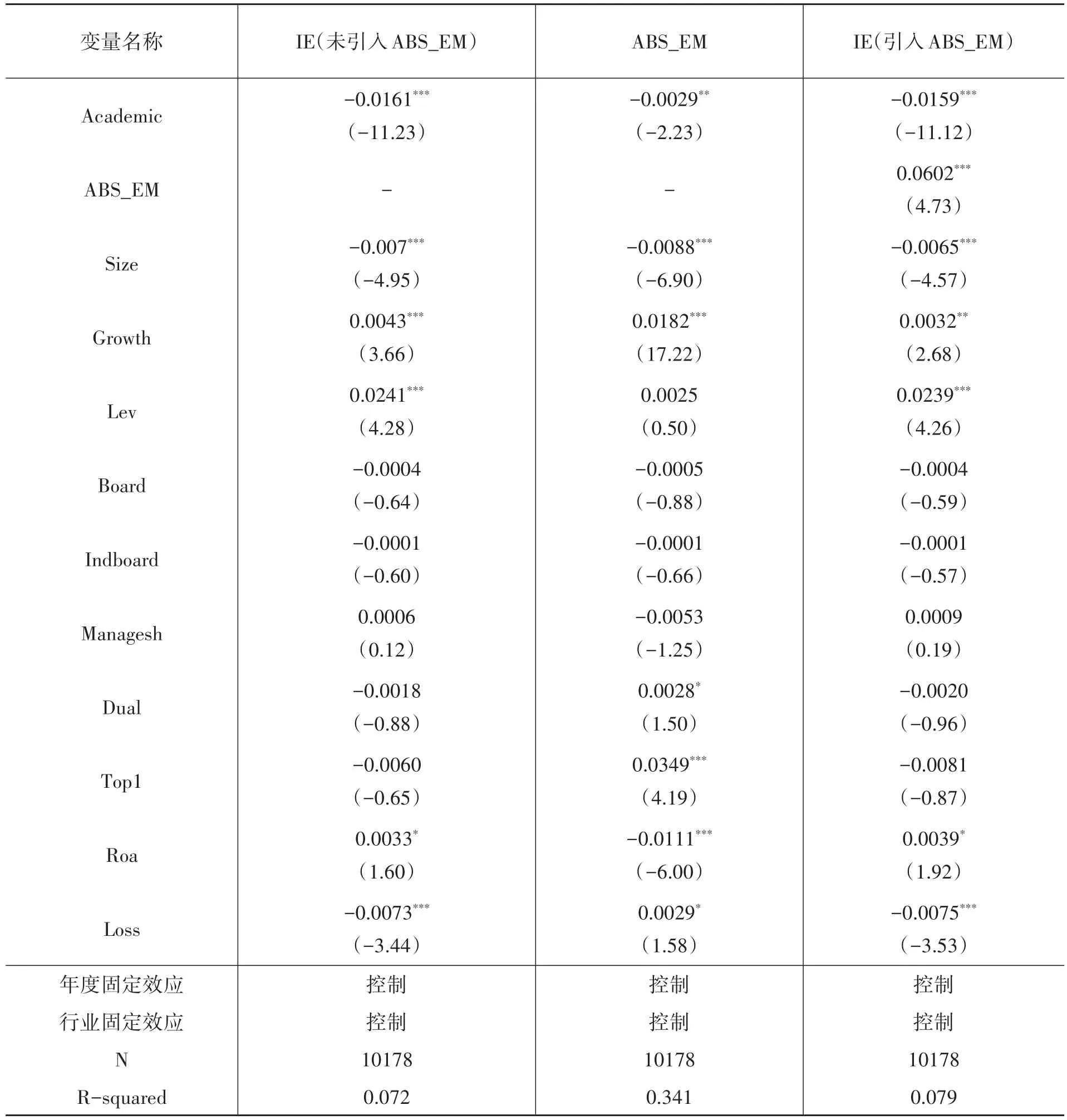

1.高管学术经历对上市公司投资效率的影响分析。表6第2列列示了(3)式的回归结果,其中被解释变量为上市公司的投资效率IE,解释变量是高管学术经历Academic。结果表明,高管学术经历Academic的估计系数α1为-0.0161,在1%的水平上显著,说明在控制其他因素的情况下,高管学术经历有助于提高上市公司的投资效率,即假设1得到验证。

表6 回归结果分析

2.高管学术经历对上市公司盈余管理程度的影响分析。表6第3列显示了(4)式的回归结果,其中被解释变量是上市公司的盈余管理程度ABS_EM,解释变量是高管学术经历Academic。结果表明,高管学术经历Academic的估计系数β1为-0.0029,且在5%的水平上显著,说明在控制其他因素的情况下,高管学术经历能够约束上市公司管理层的盈余管理行为,即假设2得到验证。

3.盈余管理的中介效应分析。假设1和假设2的成立初步解释了盈余管理程度可能是高管学术经历影响投资效率的中介变量,为了进一步证明盈余管理的中介效应,即本文所提出的假设3,需对(5)式进行回归。如表6第4列所示,在控制了其他因素的情况下,盈余管理程度ABS_EM的估计系数λ2为0.0602且在1%的水平上显著,同时高管学术经历Academic的估计系数λ1为-0.0159且在1%的水平上显著,根据温忠麟等[16]采用的中介效应检验程序可知假设3得到验证,即盈余管理在高管学术经历提高上市公司投资效率的过程中发挥了中介效应。

(五)稳健性检验

1.替代解释变量。解释变量衡量误差可能会对研究结果产生影响,本文借鉴了周楷唐[7]的方法,采用具有学术经历的高管比例A-Percentage代替高管是否有学术经历Academic,对(3)式、(4)式、(5)式进行重新回归。结果显示:其一,具有学术经历的高管比例与上市公司投资效率在1%的水平上显著负相关;其二,具有学术经历的高管比例与盈余管理程度显著负相关,显著性水平为5%;其三,盈余管理程度与上市公司投资效率显著正相关,显著性水平为5%,同时具有学术经历的高管比例与上市公司投资效率显著负相关,且显著性水平为1%。重新回归的结果都与前文结果一致,说明研究结论稳健。

2.增加控制变量。因高管的其他个人特征也可能对研究结果产生影响,因而本文将高管年龄的平均值、高管团队中是否有女性高管、高管是否有从军经历以及高管是否有海外经历等变量作为控制变量引入(3)式、(4)式、(5)式进行重新回归,结果显示本文研究结论仍然稳健。

五、研究结论

本文基于烙印理论,以经过筛选的2008年—2017年沪深A股上市公司为研究样本,分析了高管学术经历、盈余管理程度与投资效率之间的关系,得出以下结论:首先,高管学术经历通过“认知烙印”和“能力烙印”提高了上市公司的投资效率;其次,高管学术经历具有公司内部治理作用,能够约束上市公司管理层的盈余管理行为;最后,盈余管理在高管学术经历影响上市公司投资效率的过程中发挥了中介效应,具体表现为高管学术经历通过约束上市公司管理层的盈余管理行为来提高投资效率。

本文的研究结论有以下贡献:一是拓展了对公司投资效率的研究视角。既有文献主要研究了高管性别、年龄、任期、教育背景等特征对公司投资效率的影响,很少从高管学术经历的角度出发研究其对公司投资效率的影响,而本文研究了高管学术经历对公司投资效率的影响,并试图寻找高管学术经历影响投资效率的路径,为公司投资效率的研究提供了新视角。二是对公司高管选聘具有启示作用。高管作为公司的核心人力资本,其选聘极其重要,本文研究高管学术经历与公司投资效率的关系,有助于了解有学术经历的高管对公司投资效率的影响,从而对公司高管选聘有一定的启示。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

华人时刊(2018年17期)2018-12-07 01:01:40

海峡姐妹(2018年8期)2018-09-08 07:59:10

人生与伴侣·共同关注(2015年17期)2015-05-30 10:48:04

语文教学与研究(读写天地)(2014年9期)2014-10-20 00:35:42