乐视的生态体系缘何会土崩瓦解

2019-09-10 07:22强国令孙亚奇

财会月刊·上半月 2019年7期

关键词:关联交易

强国令 孙亚奇

【摘要】基于掏空理论,以乐视为例,分析其危机爆发的原因。研究发现,乐视设立错综复杂的金字塔企业集团,建立七大生态体系,构建以用户为中心的“平台+终端+内容+应用”的生态圈,营造概念,通过复杂的关联交易制造持续高增长假象,提高社会公众对公司发展和盈利的预期,从而推升公司股价,大股东却在高位通过质押、减持套现,将风险转嫁给中小股东及其他利益相关者。因此,乐视生态创新概念实质上是一种掏空策略。这为掏空理论的研究提供了新的视角和证据,对于如何遏制虚假高新技术企业打着创新和构建生态圈名义掏空上市公司的行为及加强中小投资者权益保护具有重要的现实意义。

【关键词】乐视;生态体系;关联交易;掏空行为;质押;减持;高估值

【中圖分类号】F832.5

【文献标识码】A

【文章编号】1004-0994(2019)13-0061-7

一、引言

2016年年底,网上传出乐视资金链紧张,拖欠供应商100多亿元款项,疑似承包商停工威胁、资金链断裂。乐视及其董事长贾跃亭被推到了舆论的风口浪尖,称其为骗子、庞氏骗局的声音不绝于耳。作为生态体系创建者的乐视为何在持续经营多年后出现现金流危机?这次危机究竟是偶然的财务问题,还是构建生态圈的必然结果?

2004年乐视网成立于北京,2010年在创业板上市。经过不断的规模扩张和产业链延伸,企业发展如日中天,受到市场投资者的追捧,2015年乐视网市值高达1526.57亿元,超过万科1429.22亿元的市值,然而2016年年底却被曝出存在现金流危机、经营亏损。2018年乐视网股票跌幅高达80%股票市值不到200亿元。许多学者从公司财务的视角分析乐视,如马广奇等[1]认为乐视网的高负债率、经营活动赢利差、过度投资导致了此次的危机;潘松挺、杨大鹏[2]则认为乐视生态圈战略失误导致了此次危机。但是对于乐视网危机,如果只用财务和战略失误似乎难以解释乐视大股东贾跃亭获利丰厚,而其他利益相关者损失惨重的事实。在贾跃亭卸任、新的战略投资者孙宏斌接手后,尽管经营模式并未改变,但乐视网的经营业绩急转直下。鉴于现有分析的不足,本文基于掏空理论分析乐视危机爆发的原因。

二、理论分析

股权结构是公司治理中的重要一环。科学、合理的股权安排能有效减少代理成本并提升公司经营效率。股权过于分散会增加股东与管理者之间的代理成本[3],而股权相对集中则会加大大股东与中小股东之间的利益分歧,使大股东容易利用控制权优势侵犯中小股东的利益,从而在大股东和中小股东之间产生严重的代理问题。以往的研究表明,我国股权的集中度与公司绩效存在“倒U型”关系[4,5],即在股权分散的情况下公司业绩较差,随着公司股权集中度的提高,公司业绩也会得到改善,但当股权集中度超过一定水平后,更容易出现大股东损害中小股东利益的情况,从而导致公司业绩下降。Johnson等[6]提出了“掏空( tunnelling)”概念,用以描述大股东侵占公司财产的行为。Johnson等[6]和La Porta等[7]认为,股权的相对集中会导致大股东控制权和现金流权的分离,而这种分离是大股东掏空公司的重要原因,当控制权和现金流权的差异越大时就越容易出现掏空行为。大股东往往出于自身利益最大化的考虑,利用对公司控制权的优势侵占公司资产,损害中小股东权益。我国上市公司大股东常见的掏空行为主要有以下四种方式:

1.无偿占用上市公司的资金或对外提供担保。马曙光等[8]发现资金侵占是大股东掏空的重要手段。而李增泉等[9]和郑国坚等[IO]发现大股东对上市公司资金占用式的掏空还与所持的股权比例有关。肖迪[11]发现当上市公司资金不足时,上市公司的掏空行为将转为担保和抵押。但杨七中等[12]认为,跟资金占用相比,关联担保仍是大股东偏爱的掏空方式。

2.通过关联交易转移公司资源。陈晓、王琨[13]和李姝等[14]都发现通过关联交易可以实现大规模的利益输送;郑国坚[15]发现关联交易主要表现为掏空效应,从而实现对中小股东的利益进行侵占。

3.通过定向增发侵占中小股东的财富。吴育辉等[16]和姜来等[17]都发现对大股东的定向增发存在着明显的折价,从而稀释了中小股东的财富。

4.利用资产重组掏空上市公司。李增泉等[18]和黄兴孪等[19]发现并购“保壳”无忧的公司主要目的在于掏空。而陈骏等[20]进一步研究后发现,大股东往往会通过操纵并购中的资产评估来掏空公司。

2006年股权分置改革后,尽管我国《刑法》对四种主要的“隧道行为”进行了明确规定,有效遏制了大股东掏空上市公司的行为,但股权集中度过高所引起的大股东与中小股东间的代理问题依然存在,并且掏空行为呈现出更加隐蔽化的趋势。上市公司大股东尤其是控股股东为了避免直接从上市公司攫取利益,将上市公司资产用来打造概念、营造声势,虽然这种方式降低了公司的资产收益率,但增大了公司未来发展的空间,吸引投资者推升公司股价,帮助控股股东在股价高位时套现,实现远超传统掏空方式的收益;同时,将不良资产高价抛给不明真相的投资者,严重损害其他投资者的利益,变相掏空了上市公司。

本文拟研究的乐视网案例就是这种更加隐蔽的新型掏空方式,控制性大股东依靠对上市公司享有控制权和信息权的优势,利用有限的上市公司资源来营造生态概念、构建庞大繁荣的生态体系并美化财务报表,提高社会公众对公司发展和盈利的预期,促使其买入乐视网股票以推升公司股价,大股东却在危机爆发前的股价高位时逐渐通过质押和减持来套现,由中小股东和其他不明真相的投资者接盘,将盈利能力不足且被严重高估的资产抛售给中小股东等投资人,而自己却套现脱身。本文将这种行为称之为质押、减持式掏空。跟以往传统的掏空方式相比,这种行为更加隐蔽,也容易获得更高的收益。由于法制的缺失和不健全,即使公众知道这是一种严重剥夺中小股东、损害众多利益相关者的行为,也很难通过法律途径来制止,只能从道德层面对其进行谴责。因此,本研究为掏空理论的研究提供了新的视角和证据。更重要的是,在大众创业和万众创新的时代背景下,本研究对于如何遏制部分企业打着创新和构建生态圈名义掏空上市公司的行为,加强创新型高科技公司治理监管和加大中小投资者权益保护具有重要的现实意义。

三、案例介绍

乐视打造的涉及视频产业、内容产业和智能终端的生态系统,被统称为“乐视模式”。乐视包括上市部分和非上市部分,其中上市部分为乐视网信息技术(北京)股份有限公司(简称“乐视网”,sz: 300104)及其子公司。作为我国首家上市的视频网站,乐视网上市首日开盘价即达到49.44元,较29.2元的发行价涨幅超过6g%,在股市大涨的2015年乐视网股价最高涨至179元,即使经过多次除权,截至2016年年底,股价仍然超过35元。上市之初,乐视网只有一个全资子公司——乐视广告,公司总资产约为2.37亿元,当年净利润为0.44亿元。通过多年的规模扩张和产业链延伸,截至2016年年底,乐视网下属子公司变为15家,公司总资产约为322.34亿元,负债合计为217.52亿元。但令人感到奇怪的是,2016年乐视网刚完成45亿元的股权融资和86亿元的债权融资,却在年底被媒体爆出存在财务危机。而乐视网2016年年报显示当年实现净利润一2.22亿元,出现首次亏损,与此同时,其控制性大股东贾跃亭竟然质押了其拥有的绝大部分股份。几个月之后的2017年半年报显示,除了几乎全部被质押的限售股,贾跃亭在2017年上半年进行了清仓式减持,让人不禁怀疑这与乐视网的危机有关。而缺少贾跃亭的乐视网随后业绩大降,股价也剧烈下跌。

四、案例分析

(一)乐视生态的繁荣发展

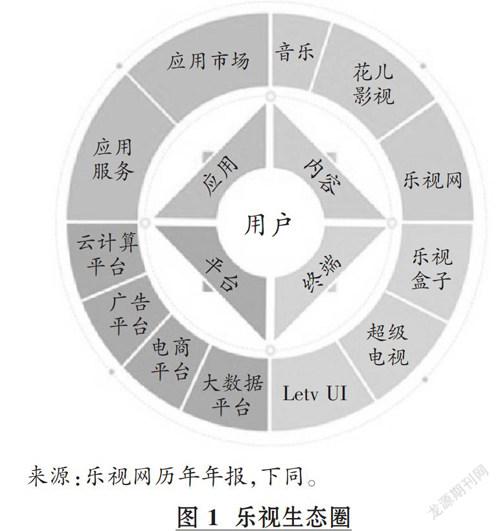

1.乐视模式——乐视生态圈建设。创始人贾跃亭从乐视网上市之初便开始努力打造生态经济,创建了包含内容、应用、平台、终端的乐视生态圈,并创造性地提出了“开放的闭环”和“生态化反”等概念,期望各个子生态在协作中能产生良好的效果。乐视从影视内容开始逐步建立起包括手机生态、内容生态、超级电视生态、体育生态、超级汽车生态、互联网金融生态、互联网及云生态在内的七大生态体系,形成了庞大的企业集团。具体的乐视产业如图1所示。

2.销售收入的高增长。乐视网历年的年报显示,自2010年上市以来,乐视网仅用了六年的时间,其营业收入就由2010年的2.38亿元增长至2016年的219.51亿元,增长了91.23倍,其年均复合增长率达112.56%。可见,自上市以来乐视网营业收入高速增长,尤其是2011年和2014年,其增长率均超过了100%。2015年乐视推出乐视手机业务后,乐视网提供的视频服务逐渐从原有的PC端和TV端又延伸到了移动端,增大了乐视网视频的覆盖范围。乐视电视和乐视手机的推出延伸了乐视产业链,提高了乐视网的访问量和会员用户数,增加了用户粘性并提升了乐视的知名度。通过合并报表数据可算出:乐视会员及发行业务收入从2010年的1.57亿元增长至2016年的67.83亿元,增长了42.20倍,年均复合增长率达87.32%;终端业务收入从2010年的85.51万元增长到2016年的101.17亿元,增长了11830倍,年均复合增长率达到377.34%;广告业务收入从2010年的0.67亿元增长到2016年年底的39.80億元,增长了58.40倍,年均复合增长率达97.53%。

3.用户的高增长。乐视网历年年报显示,乐视网的日均独立访客人数(UV)和部分日均视频播放次数(VV)以及部分日均页面浏览量(PV)都呈现出较高的增长速度。整理结果如表1所示。

由表1可知,2016年乐视网的日均独立访客人数(UV)与2010年相比增长了9倍,年均复合增长率约为46.78%。用户数的高速增长为乐视网的业绩带来了巨大的空间。

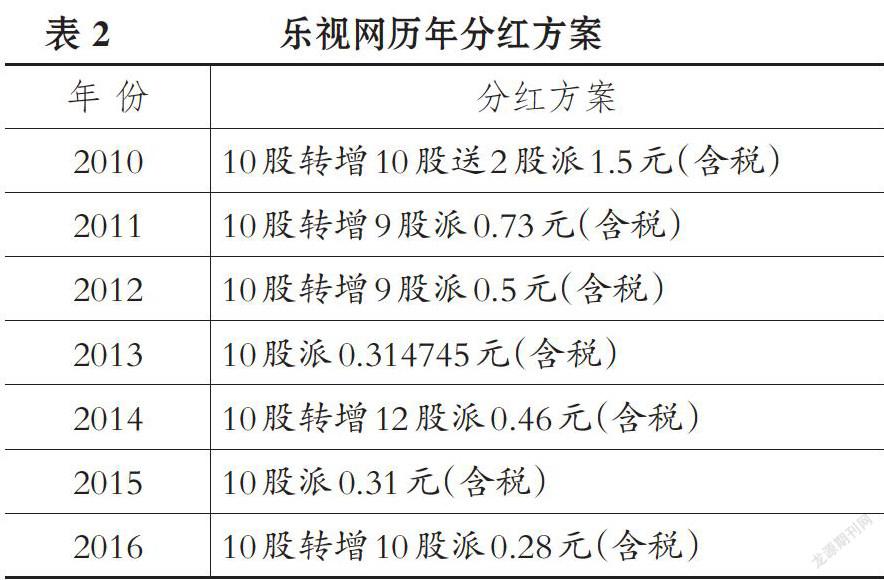

4.归属于上市股东的净利润和高送转。乐视网自上市以来,归属于上市股东的净利润从2010年的0.7亿元增长到2015年的5.73亿元,虽然2016年公司受到现金流危机的影响较大,但归属于上市股东的净利润并未大幅度下降,总体呈现出较高的增长态势。截至2016年年底,乐视网归属于上市股东的净利润累计达21.42亿元。在取得高收益的同时,公司几乎每年都对股东进行高送转和派息。乐视网历年分红方案如表2所示。

(二)大股东通过质押和减持套现

作为在中国境内上市的首家视频网站,乐视网的股价持续上涨,最高涨至179元,即使经过多次除权,截至2016年年底,股价仍然超过35元。根据除权前后的价格测算,2016年年底乐视网17.89元的收盘价较2010年上市当日1.35元的开盘价上涨了12.25倍。众多的投资人对乐视的发展模式颇为认可,还称呼贾跃亭为“贾布斯”,认为乐视网终将超越苹果。而对于乐视拖欠账款一事,社会公众也比较乐观,普遍认为这只是乐视网发展太快导致的现金流紧张,是个意外的小事件。然而乐视网2017年三季度财报显示,贾跃亭持有的10.2亿股乐视网限售股中有99.5%已处于质押状态。乐视网停牌前股票价格一直处于下降趋势,停牌除权后的价格约为15元,按照一般限售股3折的质押率计算,贾跃亭通过质押套现的金额不低于45亿元。

贾跃亭的哥哥贾跃民在2012~2013年逐渐将手中的股权质押完毕,估计套现超过1亿元。贾跃亭的姐姐贾跃芳从2014年开始高位减持,通过3次减持,累计获利22.84亿元。2015年6月,贾跃亭以均价68.5元的价格减持了乐视股份,套现约25亿元。同年10月,贾跃亭又通过协议转让的方式再次套现32亿元。其姐弟二人的套现理由都是将全部套现资金无偿借给乐视网,用于上市公司日常经营。2017年1月,孙宏斌的天津嘉睿汇鑫企业管理有限公司从贾跃亭手中以60.41亿元的价格收购了乐视网8.61%的股票,这意味着贾跃亭又一次减持套现了60.41亿元。通过三次减持,贾跃亭一共套现约117亿元。

乐视网上市以来,贾跃亭及其一致行动人通过质押和减持股票共套现超过200亿元。贾跃亭及其一致行动人套现比例如图2所示。

2017年7月贾跃亭卸任乐视网的董事长后,便悄然去了美国并声称全力推进乐视汽车项目。而2017年7月6日,贾跃亭面对乐视债权人的质疑也声称将负责到底,并承诺下周回国。2017年9月乐视网向贾跃亭和贾跃芳致函,要求二人履行借款承诺。但贾跃亭与贾跃芳均称已无力履行借款承诺,也无力履行增持上市公司股票的承诺。北京证监局责令贾跃亭2017年年底前回国,但未见贾跃亭有任何回国的实际行动。

(三)乐视生态体系的崩溃分析

1.生态圈中的关联交易。乐视创始人贾跃亭设立了众多的子公司并设计了错综复杂的股权结构,从而构建了一个涉及内容、终端、平台、应用的庞大企业集团。乐视的上市部分乐视网和非上市部分公司之间存在大量的关联交易,这些交易不论是从交易方向还是从交易量来看都存在众多疑点。根据年报披露整理,乐视网前五大关联供应商见表3。

考虑到乐视网的主营业务主要是影视版权分销,广告发布和手机、电视的销售,因此2014年采购关联方中的第三名网酒网电子和第五名乐视娱乐投资的真实性就让人怀疑,而2015年关联供应商的前两名竟然是乐视手机和乐视移动,2016年关联供应商除了前两名的乐视手机和乐视移动,还增加了第三名TCL海外电子(惠州)和第五名乐视智能终端。乐视网的主营业务并非是移动电子设备的代工制造和销售,却从关联公司大量购进移动设备,这令人更加怀疑采购的真实性。难道是通过乐视网的平台对外销售?为何非要由关联公司生产却由乐视网销售?最好的解释恐怕是通过这种模式乐视网更容易操纵成本和收入以及美化财务报表。

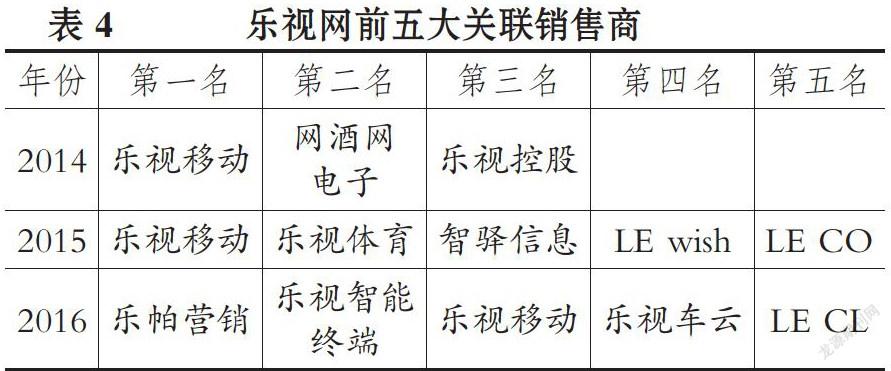

乐视网的关联经销商如表4所示,同样令人疑惑。乐视网的销售收入主要来自会员、广告投放以及电视销售。但是从乐视网披露的情况来看,乐视网的销售对象也有不合理的地方,比如网酒网电子、乐视体育和乐视智能终端。尤其是乐视移动、乐视体育竟然同时是乐视网的关联供应商和关联经销商,并且交易额都很大。难道乐视网通过左手倒右手就实现了利润?或者是出于美化财务报表的需要?

从2015年起,乐视手机、乐视移动和乐视体育都进入了乐视网前五大关联供应商。而乐视网与前五大关联供应商的采购额分别占同期关联采购额的99.3g%和86.64%,占同期采购总额的17.61%和28.66%。乐视网的关联方销售额也同样开始飙升,2015年和2016年乐视网的关聯方销售金额分别为16.38亿元和128.68亿元,占当期销售总额的12.5g%和58.52%。乐视移动和乐视体育进入乐视网前五大关联经销商。而乐视网与前五大关联经销商的销售额分别占同期关联销售额的95.4g%和91.08%,占同期销售总额的12.02%和53.30%。尤其是2015年的乐视移动和乐视体育以及2016年的乐视移动、乐视体育和乐视智能终端竟然同时出现在前五大关联供应商和关联经销商的名单里,而这些公司都由贾跃亭控制却都不是乐视网的子公司。乐视网并非代工企业却有重叠的供应商和销售商,并且交易额很大,因此操纵业绩的嫌疑非常大。

通过分析乐视网各年度的年报,相比2014年、2015年,乐视网2016年出现了大量的关联交易,涉及关联交易的销售收入为128.67亿元,占营业总收入219.87亿元的58.52%。而与此相对的是,2014年的关联交易销售收入为0.59亿元,占营业总收入68.19亿元的0.87%; 2015年的关联交易销售收入为16.38亿元,占营业总收入130.17亿元的12.58%。

2016年乐视网关联交易采购支出为74.98亿元,占营业总成本223.61亿元的33.53%。而2014年关联交易采购支出为0.87亿元,占当年营业总成本67.71亿元的1.28%,2015年关联交易的采购支出为27.10亿元,占当年营业总成本130.26亿元的20.80%。

可以看到,从2014年开始乐视网涉及的关联交易额就不断攀升,关联交易额占比也在不断攀升,尤其是2016年的关联交易额占比已经达到相当高的水平。考虑到乐视网2015年约有2.17亿元的盈利和2016年约有2.22亿元的亏损,2016年审计乐视网的会计师事务所给出带有强调事项的非标准审计报告,强调了乐视网的关联交易相关事项。在大额关联交易增长的基础上,公司的盈利能力却在下降,因此我们有理由怀疑乐视网的关联交易有利益输送、掏空上市公司的嫌疑。

2.销售收入持续增长成疑。乐视网前期的收入主要由会员费收入、广告收入、版权分销收入组成,而后期收入在前期收入的基础上逐渐增加了终端销售收入。从乐视网上市以来所处的行业位置来看,其很难挤进前三,除乐视网外基本全部亏损,难怪有人会质疑乐视网财务数据的真实性。从乐视网公开的财务数据来看,传闻并非空穴来风。对比乐视网历年的财务数据,乐视网的收入尤其是会员费收入让人充满疑惑。乐视网的视频分为免费和付费两种,但以付费视频为主。视频付费方式又分为包月和点播付费两种,这两种方式是乐视网收入的重要来源。但是自乐视网上市以来,这两个具体的数据从未公布过,只公布了网站日均独立访客人数(UV)和部分日均视频播放次数(VV)以及部分日均页面浏览量(PV)。

在乐视网访问人数和访问量快速增长的同时,乐视网付费业务收入也增长迅速。由于2012年和2013年乐视网收入统计口径改变,根据2012~2014年的年报数据分析,2013年及以后年份统计的会员费及付费收入就是以前年度的网络高清视频服务收入。2012~2016年付费视频收入及增长率见表5。

由表5可知,乐视会员费及付费收入的年均复合增长率约为94.32%,远超乐视网日均独立访客人数46.78%的年均复合增长率和日均视频播放次数50.81%的年均复合增长率以及日均页面浏览量31.61%的年均复合增长率。尤其是在2014年,乐视网日均独立访客人数(UV)和日均视频播放次数(VV)以及日均页面浏览量(PV)与上年相比增长都不到100%的情况下,同期的会员费与付费收入竟然增长了288.30%,远超合理水平。为何会员费与付费收入增长速度远超日均独立访客人数、视频播放次数和页面浏览量增速?难道增加的用户主要以付费用户为主?或者大量的免费用户转变成了付费用户?纵观乐视网财报,并没有找到对此的合理解释。

3.研发投入虚高。除了重叠的关联交易,乐视网的研发投入竟离奇失踪。乐视网历年年报显示,乐视网2010~2016年累计共实现净利润7.47亿元,而研发投入累计46.3亿元,研发投入是净利润的6倍多,如表6所示。

相较于盈利,乐视网如此高的研发投入让人不禁疑惑。为什么一家以视频分销为主营业务的企业会花如此大的代价进行研发?

通常来说,持续高研发投入和较高的研发成功率会提升公司的毛利率。然而,与研发投入高成功率相对的是,乐视网的销售毛利率却持续快速下降。如此高的研发投入和研发成功率却没能提升公司的盈利能力,毛利率却快速下降,这显然无法解释。最可能的情况是,高额的研发投入是不真实的,研发项目或许有,但真实的研发投入值远低于公布的数值。

4.少数股东权益疑问。上市公司合并报表除了包括上市公司的母公司,还包括上市公司控制的子公司。控股子公司经营形成的损益会按母公司拥有的股权比例计入属于母公司所有者的损益,剩下的损益便是少数股东损益。从乐视网上市至2016年年底,乐视网合并报表中归属于母公司所有者的净利润为21.42亿元,但归属于少数股东的净利润却为一13.95亿元,形成了上市股东盈利而少数股东亏损的奇怪现象,如表7所示。

出现这种现象,除了非全资子公司经营不善,主要原因是乐视网与非全资子公司存在关联交易,而子公司又把亏损留给自己,把利润让给母公司,使母公司分到大部分的盈利却承担少部分的亏损,少数股东却承担大部分的亏损。通过这种财务安排来做到上市公司股东盈利而少数股东亏损。至于少数股东的亏损,则可以通过上市公司体系与非上市公司体系间错综复杂的股权关系和隐蔽的利益输送行为得到弥补。从而可以满足监管部门对归属于母公司所有者利润的要求,呈现出上市股东收益的可持续增长现象。这种做法归根结底只是一种财务做账手法,并不代表公司的实际经营效果。短期来看,这种手段提高了归属于母公司的所有者利润,但无法长期持续。随着时间的推移,上市公司股东损益与少数股东损益的差距会越来越大,破绽也会越来越明显。

五、案例总结及建议

(一)案例总结

种种不可持续的因素叠加导致乐视网业绩大幅度下降。根据乐视网2017年发布的业绩预告,乐视网2017年预计巨亏116亿元,其中一次性计提坏账准备44亿元并计提资产减值准备35亿元。这反映了乐视网以往的报表中存在相当大的问题。

创业板公司上市时,由于企业规模较小,发展速度快,增长潜力大,所以相较于主板上市公司,市场往往给予其更高的估值。尤其是那些增长潜力大、想象空间大的创业板龙头企业,市盈率可以轻松达上百倍,甚至数百倍。而乐视网的实际控制人贾跃亭正是利用了市场高估值的特点,通过打造生态概念并美化财务报表来制造持续高增长假象,提高社会公众对公司发展和盈利的预期,从而推升公司股价,并在股价高位时套现以实现巨额收益,达到隐蔽的掏空目的。而乐视网至今仍拖欠着大量众多供应商的货款和银行的贷款;中小股东所持有股份的市值严重缩水,损失惨重。除此之外,由于乐视网被质押的股票遭到司法冻结,大量承担质押乐视网股票业务的金融机构因无法平仓而面临着巨亏风险。因此,乐视生态体系最终的土崩瓦解是一种必然。

(二)建议

通过对乐视网的案例分析,本文认为要减少和避免这种掏空行为的发生需注意以下几点:

1.加强上市公司的信息披露。乐视网的关联交易众多并且其关联公司股权关系错综复杂,致使大股东很容易为了个人私利而掏空上市公司。因此,加强信息披露可以使广大投资者及时发现上市公司经营的异常情况,降低投资风险。

2.增加股票供给。乐视网质押、减持式的掏空行为跟创业板的高估值有很大关系,如果创业板的整体估值降低,就会缩小原始股东的套利空间,也就会降低大股东贾跃亭等人的掏空动力。因此,增加股票供给,尤其是创业板股票的供给,降低股市的整体估值,能在很大程度上降低控制性大股东质押、减持式掏空的动力,减少这种掏空行为的发生。

3.加强监管,完善法律法规,严惩变相掏空行为。虽然目前股票市场的法律法规对传统的掏空行为惩处得比较严厉,但是对贾跃亭这种新型质押、减持式的掏空行为却没有太大的约束。所以,完善证券市场的法律法规,加强监管并严惩掏空行为,仍然是减少掏空行为的有效措施。

主要参考文献:

[1]马广奇,张芹,邢战雷.乐视资金链断裂:企业财务危机的案例分析[J].经济与管理,2017 (5):88~92.

[2]潘松挺,杨大鹏.企业生态圈战略选择与生态优势构建——以乐视控股为例[J].科技进步与对策,2017(21):80~87.

[3] Shleifer A.,Vishny R. W_A survey of corporategovernance[J].Journal of Finance, 1997 (2): 737~ 783.

[4]吴淑琨.股权结构与公司绩效的U型关系研究-1997~2000年上市公司的实证研究[J].中国工业经济,2002(1):80~87.

[5]杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002 (11):124~133.

[6] Johnson S., La Porta R., Lopez- de-Silanes F.,et al..Tunnelingl J].American Economic Review,2000(2):22~27.

[7] La Porta R., Lopez de Silanes F., Shleifer A.,et al.. Investor protection and corporate valuation[J].Journal of Finance, 2002(3): 1147—1170.

[8]馬曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005(9):44~50.

[9]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3~13.

[10]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72~87.

[11]肖迪.资金转移、关联交易与盈余管理——来自中国上市公司的经验证据[J].经济管理,2010(4):118~128.

[12]杨七中,马蓓丽.权力强度、内部控制与大股东掏空行为抑制[J].山西财经大学学报,2015 (7):47~59.

[13]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4):77~86.

[14]李妹,叶陈刚,翟睿.重大资产收购关联交易中的大股东“掏空”行为研究[J].管理学报,2009(4):513~519.

[15]郑国坚.基于效率观和掏空观的关联交易与盈余质量关系研究[J].会计研究,2009(10):68~76.

[16]吴育辉,魏志华,吴世农.时机选择、停牌操控与控股股东掏空——来自中国上市公司定向增发的证据[J].厦门大学学报(哲学社会科学版),2013(1):46~55.

[17]姜来,罗党论,赖媚媚.掏空、支持与定向增发折价——来自我国上市公司的经验证据[J].山西财经大学学报,2010(4):46~52.

[18]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95~105.

[19]黄兴孪,沈维涛.掏空或支持——来自我国上市公司关联并购的实证分析[J].经济管理,2006(12):57~64.

[20]陈骏,徐玉德.并购重组是掏空还是支持——基于资产评估视角的经验研究[J].财贸经济,2012(9):76~84.

猜你喜欢

商业会计(2016年20期)2017-02-24

现代商贸工业(2016年21期)2016-12-26

中国经贸(2016年19期)2016-12-12

会计之友(2016年17期)2016-11-02

商(2016年29期)2016-10-29

商场现代化(2016年17期)2016-07-11

中国市场(2016年20期)2016-06-12

商场现代化(2016年11期)2016-05-20

商场现代化(2016年9期)2016-05-07

商场现代化(2016年4期)2016-04-08