“妖镍”往哪里走

2019-09-10 07:22张小凯

理财·市场版 2019年7期

從驱动镍市场的两大主线逻辑来看,无论是新能源的弹性逻辑还是镍铁不锈钢的趋势逻辑,中短期镍价仍有下行空间,只有价格下跌,市场产业链之间的利润重新分配,寻找新的平衡点,产业链才能更加健康地发展。

5月镍价上蹿下跳,低点94540,高点102830,再一次诠释了什么是“妖镍”。6月7日和6月10日,连续两根大阳线,一举突破下行通道,很多人开始不淡定了:后续是否继续延续趋势性上涨?笔者认为,尽管突破了下行通道,但仍然不足以构成趋势性上涨的条件。

从技术上来看,连续减仓上行,也就是说空头夺路而走,多头并没有乘胜追击,这虽然不是充分条件,但趋势性上涨的必要性也不具备。6月11日果然摸顶回落,价格延续下滑,重回下行通道内。这次依然减仓下行,说明多头开始跑路了,但空头也没有大幅加仓。那么下一步该怎么走呢?

一般来讲,精炼镍有两条泾渭分明的逻辑:一是新能源链条,镍-硫酸镍-三元电池-新能源汽车等,主要负责镍价的弹性;二是镍铁-不锈钢链条,主要负责镍价的趋势性变化。

新能源链条中短期仍是抑制镍价弹性主变量

由于财政(地方财政)减少甚至取消了新能源汽车的补贴,未来新能源汽车的驱动逻辑将由外力转化为内力,新能源汽车行业(包括三元电池)目前仍处于剧烈挤泡沫的阶段,短期来看新能源链条对于镍价的正向拉动意义不大,镍价的弹性特别是向上的弹性可能暂时性缺失。

近期虽然有广东省放宽限购政策,市场反应一般,且政策存在很大的不确定性以及时间,对镍的引领意义相对较小。

一般来讲,锂电池相对指数或者新能源汽车相对指数领先于镍价1-2季度,目前来看,新能源汽车相关指数短期仍在探底期。

镍铁-不锈钢链条短期也看不到积极变化

目前这个传统链条上市场关注的焦点在于镍铁的投产进度与不锈钢的库存压力如何排解。

1.镍铁

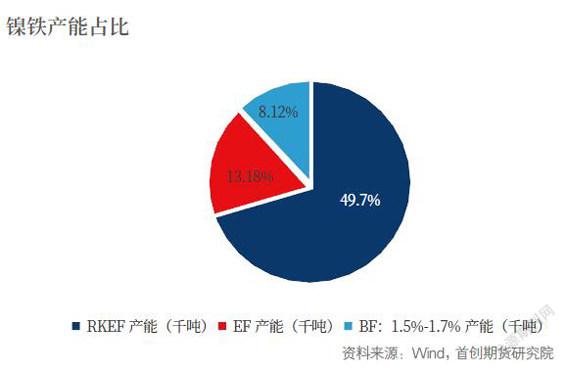

目前据我们的跟踪结果显示,在高利润的刺激下,镍铁的投产进度如期推进,镍铁价格的下行压力越来越大,进一步压缩了镍铁厂的利润空间,从检测的数据来看,整体上镍铁利润还不错。一些小厂特别是内蒙古地区EF工艺的,可能面临亏损的境地,这也是再平衡的一个必然过程。低成本工艺、区域取代高成本工艺、区域将是一个必然趋势。

从全球成本上来看,目前的价格水平足以刺激镍铁厂增加资本开支加大产能投放力度,也只能通过价格的下移被动去除高成本工艺、区域产能,实现镍铁市场的再平衡。我们知道镍铁成本曲线的陡峭化,但当LME镍价达到12000$一线时,曲线扁平,边际产能的占比份额不小,价格下行压力也会得到高成本抵制,价格下行可能不会太顺利。

随着镍铁的投放,镍铁价格下行压力凸显,从而拉大了镍铁与精炼镍的性价比,因此也对镍价形成了致命打击,带动不锈钢原料端成本整体下移。

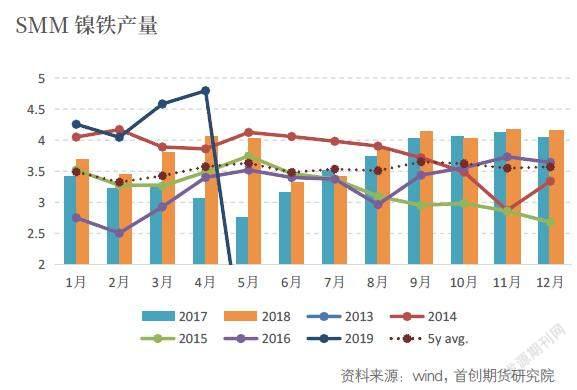

我们关注到一个事实,钢联统计的全国主要地区镍铁库存经历了26个月的下降,终于迎来了触底反弹,3月环比持平,4月环比增长3.7%,这也是一个标志性的事件,镍铁可能距离临界点不远了。

2.不锈钢面临着检修减产压力

从成品端来看,2019年4月国内27家主流不锈钢厂粗钢产量为240.38万吨,环比3月减少2.98万吨,降幅为1.22%;同比去年增加26.89万吨,增幅为12.6%。

按各家钢厂排产数据计算,5月总排产量基本与4月持平。5月总计划排产量为240万-241万吨,同比增幅17.56%,环比持平。

印尼情况:印尼4月不锈钢产量为16万吨,全部为300系,环比降幅30.43%,同比降幅20%。印尼5月排产为18万吨,环比增幅12.5%。

首先,从目前的排产情况来看,钢厂在利润逐渐压缩且对未来相对悲观的预期下仍然维持高排产,这也是钢厂目前的理性选择。其次,尽管社会库存进一步创出新高,但钢厂库存依然在顺利去化,钢厂库存转移的效果还是比较好的,这也是钢厂高排产的一个原因。因此我们认为钢厂短期高排产的现象仍将延续,但在下游接货能力逐渐减弱的情况下,后期钢厂的库存压力将进一步凸显,倒逼钢厂进行减产检修。这一点是目前市场担心的主要原因。

从原料端来看,钢厂原料已经经历了一拨补库,回到了中性偏高的水平,后期强力补库动力不足,后期无论是从主观还是客观上钢厂压制原料价格动力进一步增强。

从镍铁-不锈钢链条来看,整个产品链的矛盾只能通过价格下调来达到新的平衡,其中镍铁行业与不锈钢行业之间的利润分配格局也将发生变化,镍铁行业利润整体下移,转移到不锈钢行业。从3月末以来的行情可以看出,实际上镍铁行业已经在让渡利润于不锈钢行业了。

精炼镍市场本身依然缺乏有效的支撑

精炼镍市场主要的矛盾点在于进口与低库存。

首先,在今年进口窗口逐渐打开的情况下,后期精炼镍进口大概率将逐渐增多。4月进口1.91万吨,环比增长68.75%,这个可能跟增值税下调政策套利有关,不能够直接证明。其次,我们从国内的现货升贴水可以看出市场变化。从5月初无论是金川镍还是俄镍升水达到峰值开始一路下行,截至目前,俄镍已经进入贴水状态(-100),金川升600,镍豆贴750,这间接说明了市场上货源相对充裕的情况。再次,我们从库存来看,连续4周开始回升,至低点累库0.5万吨,这也说明了市场供需关系开始逆转。最后,关于逼仓的问题。国内的逼仓可能性越来越低,LME市场前期认为暴力逼仓的风头也已经过去,03升贴水再次回到0轴以下。

“妖镍”何去何从

从驱动镍市场的两大主线逻辑来看,无论是新能源的弹性逻辑还是镍铁不锈钢的趋势逻辑,中短期镍价仍有下行空间,只有价格下跌,市场产业链之间的利润重新分配,寻找新的平衡点,产业链才能更加健康地发展。

张小凯

现任北京首创期货有限责任公司研究院负责人,中科院数学与系统科学研究院金融数学硕士,擅长将理化分析与基本面分析相结合以及将股债商等大类资产融合分析,从不同角度、多层博弈思路论证,开创商品研究新思路新方法

猜你喜欢

小资CHIC!ELEGANCE(2021年46期)2021-01-11

中国自行车(2020年2期)2020-04-26

小资CHIC!ELEGANCE(2019年38期)2019-11-26

科技创新与应用(2016年35期)2017-02-21

数字技术与应用(2016年9期)2016-11-09

食品与生活(2015年9期)2015-09-12

数学大世界·小学低年级辅导版(2010年5期)2010-05-04