中国企业出口增长的决定因素:生产率抑或企业规模

2019-09-10 07:22:44马相东张文魁王喆

改革 2019年4期

马相东 张文魁 王喆

内容提要:基于2014〜2016年BvD-Oriana亚太企业分析库和中国海关进出口数据库匹配的电气制造业企业样本数据,采用Heckman模型对生产率和企业规模对中国企业出口增长的影响进行了实证检验。结果表明:总体而言,生产率与企业出口增长的正相关性并不显著,甚至存在“生产率陷阱”现象;企业规模对企业出口增长始终具有显著的正向影响,并且独立于生产率的作用。这一结果在使用不同企业规模代理变量和不同生产率计算方法进行控制的模型中依然保持稳健。本研究既丰富了异质性企业贸易理论,又可对新时代促进中国企业出口增长和经济高质量发展提供理论基础。

关键词:出口增长;企业异质性;生产率;企业规模

中图分类号:F752 文献标识码:A 文章编号:1003-7543(2019)04-0126-11

对外贸易尤其是货物出口对“中国制造”乃至中国经济发展意义重大。改革开放初期,在外汇短缺、内需不足的情形下,中国经济的增长主要依靠货物出口带动,属于典型的出口导向型经济。进入高质量发展阶段以来,尽管外汇不再短缺、内需作用也不断提高,但货物出口的增长依然具有十分重要的现实意义:除了具有拉动经济增长和扩大就业等传统意义外,还具有提升企业创新能力和企业生产率,进而培育外贸竞争新优势和推动国家创新驱动高质量发展的新时代战略意义。最新研究表明:无论是扩展边际还是集约边际,出口都与创新显著正相关,出口增长有利于推动企业、地区乃至国家的创新发展。

在此背景下,中国企业出口增长的决定因素再度成为学术研究的热点问题。当代前沿的异质性企业贸易理论认为,生产率差异是决定企业出口增长最为关键的因素,出口企业的生产率往往高于非出口企业。然而,基于中国企业微观层面数据的诸多经验研究发现,中国出口企业存在“生产率悖论”(出口企业的生产率反而低于非出口企业的生产率)甚至“生产率陷阱”(生产率与企业出口增长之间负相关)现象。这就引发了一个值得深入探讨的问题:如果中国企业出口增长的决定因素并非生产率异质性,那么,究竟是什么因素造就了“中国出口奇迹”呢?这一问题的探讨与解答,对中国企业出口增长乃至中国经济高质量发展有着深远的影响。本文基于2014〜2016年BvD-Oriana亚太企业分析库和中国海关进出口数据库匹配的电气制造业企业样本数据,采用Heckman模型对生产率和企业规模对中国企业出口增长的影响进行实证分析。

一、企业规模影响出口增长的理论分析

异质性企业贸易理论主要以企业生产率差异来衡量异质性能力,或许有一定片面性[5]。从巨大样本和长期发展来看,生产率固然是决定企业出口增长的关键因素,但是对于具体某一行业或一个企业而言,特别是在较短时期内,可能未必如此。现实世界中,我们常常会发现,高生产率企业的经营状况(包括出口情况)可能并不如低生产率企业,以及糟糕的经营状况和良好的生产率指标并存的现象。因此,企业财务视角对于理解企业如何满足国际贸易的短期营运资本需求特别有价值。不仅如此,中国国情与西方发达经济体乃至大多数新兴与发展中经济体都不一样,由于外资企业和加工贸易、国内市场进入成本和贸易成本、企业技术和制度的路径依赖、市场分割和地方保护等,还存在如前所述的出口企业“生产率悖论”甚至“生产率陷阱”现象。因此,某个具体行业出口的决定因素到底是否为企业生产率就值得怀疑。如果企业生产率的出口增长决定在某个具体行业并不一定成立,那么,寻找这个行业出口增长的其他决定因素,也就具有重要意义。

按照国际通行标准,营业收入和资产总额既是企业的主要经营财务指标,又是衡量企业规模的主要指标。这意味着,分析营业收入和资产总额的差异在某种程度上或许更能衡量企业异质性。实际上,生产率异质性是异质性企业贸易理论的重要关注点,企业规模异质性在异质性企业贸易理论研究中也备受关注。早期的经验研究已经发现,相对小企业而言,大制造业企业出口更多。这一现象引起了企业层面国际贸易研究者的极大兴趣,早期的诸多理论研究从不同视角初步分析了大企业进行国际贸易的企业规模优势。随后的经验研究发现,较之生产率差异,出口企业与非出口企业的企业规模差异更大。如美国的一项研究发现,在2002年美国制造业出口企业溢价中,就生产率而言,出口企业与非出口企业之比为1.02(以全要素生产率衡量)或1.26(以人均增加值衡量),而出口企业规模的相应数据为2.48(以出货量衡量)或2.29(以雇员人数衡量)。

为此,我们考虑,针对具体行业而言,在某些较短的时期里,从企业规模的角度來分析企业出口增长的决定因素,可能是一个重要的研究路径。这是因为,仅从成本覆盖能力,包括对沉没成本的覆盖能力来看,至少在短期内,规模更大的企业具有更强的覆盖能力。即使从学习效应角度来看,由于学习也可以理解为支付固定的学习成本,规模更大的企业无疑具有优势。当然,企业规模在相当程度上可能包含了生产率因素,但这不仅不妨碍,反而更支持我们从企业规模角度来考察企业出口增长的决定因素。

实际上,新近的理论研究也日益重视企业规模对出口增长的影响,从不同视角分析了其作用机理。综合既有研究,企业规模主要通过企业创新效应、融资优势效应、远距离运输效应等三种渠道影响企业出口增长。

(一)企业规模的创新效应

经典的熊彼特假说认为:企业的规模越大,其为研发活动提供资金的能力和克服研发巨大成本与风险的能力越强,从而企业技术创新能力也越强,也即大企业比小企业更具创新性。异质性企业贸易理论进一步从前期固定开发成本和边际生产成本丰富和发展了企业规模的创新效应。既有研究表明,技术创新活动会对企业的生产成本产生双重反向作用:一方面,增加前期固定开发成本f;另一方面,减少边际生产成本△c。前者与产量无关,后者与产量成正比,只有当q×△c>f或q>f/△c时,技术创新才会产生正的利润,企业才有动力开展技术创新活动。因此,企业技术创新活动与其产量正相关,企业产量或企业规模越大,越有能力从事技术创新。而随着经济全球化和一体化的不断推进,技术创新越来越成为企业出口增长的重要影响因素。诸多实证研究表明,研发和技术创新不仅对企业出口概率和出口倾向具有强烈的正向影响,而且对出口增长的集约边际和扩展边际都有正向的显著影响。因此,企业规模越大,从事技术创新的能力越强,其出口能力越强。

(二)企业规模的财务优势效应

一般而言,较之非出口企业,出口企业可能面临更大的资本和信贷约束。个中原因有三:一是进入国外市场涉及额外的前期固定出口成本和可变出口成本等费用,前者包括投资于特定市场能力、产品定制和法律法规遵守以及建立和维系国外销售网络等,后者包括运输成本、关税和货运保险等;二是跨境运输和交货通常比国内订单长60多天,这进一步加剧了出口企业的营运资金需求;三是跨国经营往往还会增加汇率波动等风险,汇率波动往往会改变预期现金流量的国内价值。因此,信贷约束限制了企业的总出口,阻碍了企业进入更多的市场,并限制了其出口产品范围。而企业融资状况的改善,能够有效地帮助企业克服进入国际市场所需要支付的固定成本,从而不仅提高企业出口参与的概率,而且促进其出口规模扩张。中小企业融资难、融资贵,是一个世界性难题。在中国,由于中小企业信用缺失和尚未形成适应中小企业发展特点的信贷体系,这一问题尤为突出。而大型企业本身资金实力比较雄厚、企业信用等级较高,更容易获得外部融资。此外,大型企业一般是地方支柱产业,更容易获得当地政府和银行的资金和信贷支持。也就是说,企业规模越大,越具有外部融资优势,从而受信贷约束越小,更容易进入更多市场,出口产品范围也可能更广。

(三)企业规模的远距离运输效应

既有研究表明,相对于小型企业,大型企业往往拥有远距离运输优势。由于国外市场通常比国内市场更远,因而即使在跨越国际贸易边界方面没有任何特别优势,大型企业所拥有的远距离运输优势也将使其更可能出口。新近研究进一步表明,在企业之间具有稳定的投入产出联系网络情形下,随着企业不断获得更多的上游供应商和下游客户,其与供应商和客户之间的投入产出网络往往越来越大,地理距离也随之越来越远,大型企业远距离运输优势越来越凸显,从而企业出口增长与企业规模正相关。

二、典型事实与研究假说

由上述理论分析可初步得出如下推测:就某一具体行业而言,短期看,较之生产率,企业规模或许更能体现企业异质性,进而更能决定企业出口增长。接下来本文使用中国行业数据初步检验这一推测。

由于本文研究的是行业出口而不是一国所有出口,而且关注的是较短时间跨度,因而行业选择、时间跨度选择就特别重要。改革开放40年来,我国出口行业经历了从劳动密集型向资本密集型、技术密集型过渡的重大转变。2008年以来,资本密集型和技术密集型行业出口量越来越大,且对我国产业升级和贸易质量提升有着越来越重要的意义,因而本文选择资本密集、技术密集的行业作为样本。电气机械和器材制造业(以下简称电气制造业)就是这样一个典型行业。不仅如此,电气制造业出口企业的比重普通较高,出口企业样本量相对较大,有利于大数据分析。就时间跨度而言,我们考虑3〜5年较为合适,因为1~2年的跨度可能有较大的偶然性和异常性。同时,在数据可得性允许的情况,本文选择最近的时期。综合以上考虑,本文使用2014〜2016年BvD-Oriana亚太企业分析库和中国海关进出口数据库相匹配的电气制造业企业样本数据,研究企业出口增长决定中生产率和企业规模的作用。

BvD-Oriana亚太企业分析库共记录了中国176 053家电气制造业企业的财务和经营状况等信息,本文选择2014〜2016年可获得连续财务数据的4431家企业共计13 293个观测值作为研究样本。对于企业的出口数据,则通过中国海关进出口数据库交易数据整理得到。如前所述,电气制造业出口企业所占比重普通较高。就中国而言,因其出口导向型经济特性,出口企业所占比重更高。数据显示,2014〜2016年,在13 293个观测值中,有6339个是出口企业观测值,出口企业所占比重三年平均为47.7%,其中2016年高达56.3%(见表1)。

出口企业和非出口企业的异质性表现及其对企业出口增长的影响,是本文研究的重点,通过对大样本数据分析,可以发现如下三个典型事实。

(一)出口企业的生产率略高于非出口企业

企业生产率的度量通常使用全要素生产率,其基本方法为索罗残差法,即根据柯布-道格拉斯生产函数的对数形式:

对企业产出、资本和劳动投入进行回归,在得到拟合值之后,其与真实值的差额即全要素生产率,也就是我们所说的剥离资本和劳动要素之后的企业生产能力,主要体现在企业的技术水平、创新能力和管理標准上。一些文献对索罗残差法进行了改进,一种通常使用的方法是通过系数设定的方式近似计算全要素生产率ATFP。

A TFP=ln(Q/L)-sln(K/L) (2)

其中,L为劳动投入,K为资本投入,s为资本要素对生产的贡献度。参考Hall&Jones(1999)、李春顶和尹翔硕(2009)等的研究,通常设定为1/3较为合理。

本文使用ATEP进行估算。由于产出数据不可得,因而使用企业的总营业收入计算产出。企业的营业收入和产出价值之间存在着一定差异,产出价值度量了企业当期的全部生产产品按销售价格计算的总价值,而营业收入则反映了当期的销售总额,因而本文通过“总营业收入+存货-上期存0

.货”近似反映企业产出。企业的劳动力投入则用企业的年员工人数表示,资本投入用当期固定资产净值表示。计算结果显示,2014〜2016年,中国电气制造业出口企业和非出口企业的生产率差异并不大,出口企业的生产率只是略高于非出口企业(见表2)。

(二)出口企业的企业规模远大于非出口企业

与生产率差异较小不同,中国电气制造业出口企业和非出口企业在企业规模上差异较大。这可以从企业财务指标方面得到反映。通过分析2014〜2016年中国电气制造业出口企业和非出口企业的财务业绩可以发现,出口企业和非出口企业在平均员工人数、营业收入、资产总额等方面差异显著,在平均固定资产上的差异相对小一些,但也明显大于生产率差异。数据显示,2014〜2016年,中国电气制造业出口企业的平均员工人数(从业人员)、营业收入、资产总额分别为非出口企业的1.87倍、1.65倍、1.45倍,出口企业的平均固定资产则为非出口企业的1.26倍(见表3,下页)。这表明,无论从何种指标看,中国电气制造业出口企业的规模都明显大于非出口企业规模。

(三)出口企业所占比重与企业规模正相关

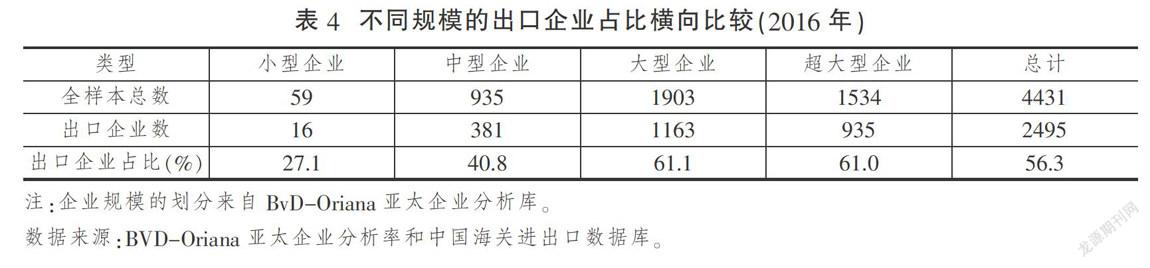

进一步分析发现,中国电气制造业出口企业所占比重还与企业规模显著正相关,企业规模越大,出口企业所占比重越高。以2016年为例,小型企业和中型企业的出口企业占比分别为27.1%和40.8%,而大型和超大型出口企业比重分别为61.1%和61.0%(见表4,下页)。

由上述典型事實,可以进一步推理出以下待检验假说:

假说:就某一具体行业而言,短期看,企业规模与企业出口增长正相关。不仅如此,较之生产率,企业规模更能体现中国企业的异质性,它是决定企业出口增长更为关键的因素。

三、模型设定和变量说明

图1提供了2014~2016年中国电气制造业企业规模与其生产率之间关系的散点图。可以看到,企业规模越大的企业倾向于拥有更高的生产率,这与以往大部分文献的发现一致。不过值得注意的是,企业规模与生产率之间的正相关程度较低。根据相关性检验,生产率和企业规模间的相关系数仅为0.19。这表明,生产率并不是决定企业规模的主要因素,而企业规模对于出口的显著影响,可能来自生产率之外因素的独立作用。因此,我们在下文中将生产率与企业规模分离开来,以实证的方式对企业规模在企业出口增长中的作用进行考察。

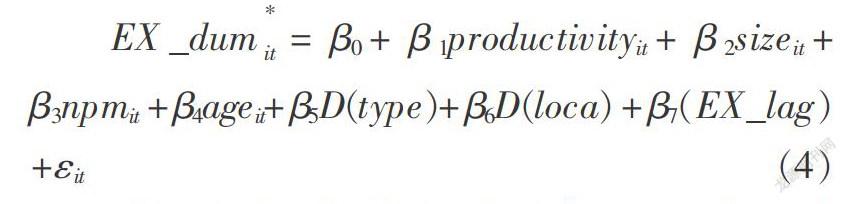

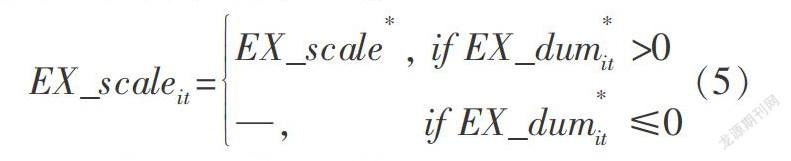

本文选择电气制造业企业作为研究对象,由于已经排除行业属性的差异,企业的异质性集中体现在生产率、企业规模、盈利能力、存续时间、企业性质、区位选择等方面,因而根据这几个方面对企业的出口增长及其决定因素建立模型。参考盛丹和李蕾蕾(2018)等的研究方法,本文采用Heckman模型考察生产率和企业规模对企业出口增长的影响。第一阶段是基于Probit的出口参与选择模型,考察企业是否选择出口;第二阶段是修正的出口数量模型,检验出口企业出口规模的决定因素。Heckman模型不仅可以解决样本选择偏差问题,而且有助于同时分析生产率和企业规模对企业出口参与和出口规模的影响。

(一)被解释变量

在Heckman模型中,被解释变量因阶段不同而异。第一阶段,被解释变量为出口参与决策的虚拟变量,如果企业i在t年进行了出口,则EX_dum取值为1,否则为0。

企业出口参与决策采用Probit模型估计:

第二阶段,被解释变量为出口金额表示的企业出口规模,数据来自中国海关进出口数据库,实证中采用对数形式。

企业出口规模估计模型如下:

模型中的ε和μ,为随机扰动项。假定两个方程的随机扰动项相关系数ρ服从正态分布,当ρ≠0时,两阶段方程相关,意味着忽略其中的任一个方程会导致选择性偏误。

在Heckman模型的第一阶段,通常需要加人额外的控制变量。参考阳佳余(2012)的研究方法,本文加入企业是否出口的滞后一期变量代表企业进入出口市场的沉没成本,其余变量与第二阶段相同。

(二)解释变量

在解释变量中,企业规模是本文的重点关注对象,我们用企业的营业收入income作为企业规模的代理变量①。由于在中国情境下,生产率和企业规模之间应当不具备直接的因果关系,因而将生产率和企业规模同时放入解释变量中不会产生“不合格控制变量”问题。在回归时,对于营业收入取对数处理。与此同时,由于企业营业收入和资产总额数据异常值较多,为避免极端数据影响回归结果,本文对企业规模和资产总额变量进行了缩尾(winsorize)处理之后再回归。生产率仍使用ATFP进行衡量。在稳健性检验部分,我们提供了基于资产总额作为企业规模的代理变量和其他生产率指标的检验。

(三)控制变量

其他控制变量包括:(1)企业盈利能力npm。出口企业的营业收入较高,本文以净利润率(净利润/营业收入)npm作为企业盈利能力变量。(2)企业存续时间age。企业存续时间可以反映企业在优胜劣汰的市场竞争中的长期积累,企业年龄越长,往往意味着企业具有较发达的市场网络、稳定的客户群体和较强的综合实力。(3)企业类型虚拟变量。不同的企业类型也具有不同的出口表现,本文分别选择国有企业gov_dum、民营企业private_dum两个虚拟变量度量企业类型。

(4)地区虚拟变量。不同地区企业的出口也存在差异,为避免虚拟变量陷阱,本文引入东部地区east_dum、中部地区med_dum和西部地区west_dum二个虚拟变量来衡量企业的区位选择因素。

变量说明及描述统计如表5(下页)所示。

四、回归结果与分析

本文应用Stata 14.0软件对数据集进行回归分析。

(一)基准回归结果及分析

从Heckman模型整体来看,各估计方程的rho值均显著不为0,说明样本存在自选择问题,生产率与企业规模对企业出口决策的影响适用于Heckman模型。表6(下页)报告了基准回归结果,可以看到:第一,在只将生产率作为解释变量的情形下(模型1),生产率对企业出口参与的影响并不显著,但对企业出口规模的影响显著正相关;第二,在引入企业规模变量后(模型2),生产率对企业出口参与和出口规模的影响都不显著,而企业规模对两者均影响显著且正相关;第三,在加入其他控制变量后(模型3),生产率对企业出口参与的影响甚至显著负相关,对企业出口规模的影响则不再显著,而企业规模对企业出口参与和出口规模仍然均显著正相关。这表明,在电气制造业企业出口参与和出口规模的影响因素中,总体而言,生产率的正向影响并不明确,对出口参与的影响甚至显著负相关;企业规模始终具有显著的正向影响,并且独立于生产率的作用。

在控制变量中,国有企业性质对企业出口参与影响不显著,对企业出口规模的影响显著负相关;民营企业性质对企业出口参与显著负相关,对企业出口规模的影响不显著。可能的解释是,作为比较基准的外资企业以加工贸易为主,出口导向特征更为明显。

(二)稳健性检验

本文通过改变企业规模的代理变量和生产率的计算方法进行稳健性检验:

1.改变企业规模的代理变量

在上文中,我们使用营业收入作为企业规模的代理变量。由于计算生产率时采用了营业收入、固定资产和员工人数等指标,可能导致最终结果产生差异,因而我们采用资产总额作为企业规模的代理变量进行回归,以檢验回归结果的稳健性。

表7报告了回归结果。结果表明:一方面,尽管生产率对企业出口规模的影响显著正相关,但对企业出口参与的影响并不显著;另一方面,企业规模对企业出口参与和出口规模的影响始终显著正相关。由此可见,短期内,较之生产率,企业规模对企业出口增长的正向影响更为明确,基准回归结果基本保持稳健。

2.改变生产率的计算方法在上文中,我们对生产率的计算使用ATFP法。由于生产率计算方法较多,单一方法可能导致最终结果产生以偏概全问题,因而我们引入更多的生产率计算方法替代之前的ATFP值进行回归,以检验回归结果的稳健性。这些替代方法有:

其一,基本的索罗残差法,即(1)式。

其二,索罗残差法的另一种修正,即考虑规模报酬情况下的H-R法全要素生产率(Head and Ries,2003),其计算公式如下:

其中,lnA为式(1)计算的索罗剩余,μ=α+β代表(1)式中的规模报酬情况,若大于1则为规模报酬递增,若小于1则为规模报酬递减。

其三,采用资本—劳动比率KTFP计算企业生产率。也有研究采用资本—劳动比率计算企业在资本方面的生产率(Jefferson et al.,2000;张杰等,2009)。考虑到电器制造行业的资本密集属性,本文也采用这种方法进行测算,其计算公式如下:

KTFP=K/L (8)

仍然采用Heckman模型进行回归,如表8所示。一方面,采用索罗剩余法(模型1)和HTFP法(模型2)情形下,与前文ATFP法的基准回归结果一致,生产率对企业出口参与的影响显著负相关,对企业出口规模的影响并不显著;采用KTFP法(模型3)情形下,生产率对企业出口参与和出口规模的影响均显著负相关。另一方面,在三种情形下,企业规模对企业出口参与和出口规模的影响始终显著正相关。这再次印证:短期内,在电气制造业企业出口参与和出口规模的影响因素中,企业规模比生产率的影响更加突出,基准回归结果仍保持稳健。

五、研究结论与政策建议

基于2014〜2016年BvD-Oriana亚太企业分析库和中国海关进出口数据库匹配的电气制造业企业样本数据,采用Heckman模型对生产率和企业规模对中国电气制造业企业出口增长的影响进行了实证检验。结果表明:总体而言,中国企业生产率与其出口增长的正向影响并不显著,甚至存在“生产率陷阱”现象,但企业规模对企业出口增长始终具有显著的正向影响并独立于生产率的作用。在使用不同企业规模代理变量和不同生产率计算方法进行控制的模型时,这一'结果仍保持稳健。

本研究具有一定的学术意义。已有的相关文献对涵盖各个行业的企业样本进行了分析,着重强调了生产率的出口增长决定作用。本文则针对电气制造业这个单一行业进行研究,强调了企业规模的出口增长决定作用。一国有大量出口企业,但是,这些为数众多的出口企业实际上是由各个行业的出口企业组成的,而数量不多的大型出口企业出口往往占了一个行业出口的大部分比重。因此,对一国全部出口企业进行统计检验所获得的结果,可能会掩盖各个具体行业少数出口企业的真相,特别是在某些较短时间跨度里的出口决定真相。从巨大样本和长期来看,生产率可能是唯一重要的决定因素,但从单个行业和短期来看,则未必是这样。因此,本文可能为揭示某些具体行业短期内的出口增长决定真相提供了一个视角。更重要的是,如果单个行业的出口和其他经营活动在短期内不能稳步健康发展,就难以指望其长期发展,这也许就是凯恩斯强调短期分析重要性的原因。

本研究也有一定的政策意义。合理的企业规模分布是产业结构转型升级和城市层级体系优化的必要条件,而目前中国存在的资源错置使得大企业和小企业数量不足,而中间规模企业过多。从长期来看,生产率是培育我国对外贸易竞争新优势的基础。从短期来看,不应忽视企业经营指标的稳健性,而经营指标与生产率指标在短期内并不一定完全对应。企业规模的不断壮大,是生产率指标和各种经营指标的综合结果,政府不能挑选规模上的赢家,而应促进平等竞争和优胜劣汰,使强者越来越大、弱者退出市场,这对于提高贸易质量和经济发展质量,具有正面作用。

基于上述结论,为更好促进我国企业出口的稳定增长,结合当前我国企业发展面临的主要问题,可从三个方面培育和壮大企业规模。

第一,以贸易便利化为重点进一步提升贸易自由化。既有研究表明,贸易自由化不仅有利于企业的规模扩张,而且可使企业的规模分布变得更加均匀。在传统贸易壁垒不断减少、贸易自由化已经达到较高水平的背景下,提高贸易便利化成为全球各国提升贸易自由化的主要路径。党的十八大以来,我国企业跨境贸易的便利化水平不断提高,但程序繁琐、耗时较长、耗费成本较高等问题仍然比较突出。世界银行发布的《2019年营商环境报告》显示,我国货物出口通关时间平均需34.5小时、所耗费用高达387.6美元,而全球有20个经济体货物出口耗时仅2小时、几乎不需耗费任何成本。因此,应以贸易便利化为重点进一步提升贸易自由化。具体而言,可从内外两大方面推进:对内方面,通过现有试点的“1+3+7+1”自由贸易试验区的制度创新和更大范围的自贸试验区试点推广,加快推进自贸试验区建设;对外方面,可通过积极与周边和“一带一路”沿线国家和地区签订双边和区域贸易与投资协定,加快推动自由贸易区建设。

第二,以减税降费为突破口进一步优化营商环境。企业的发展壮大,离不开良好的营商环境。党的十八大以来,随着简政放权改革的不断推进,我国营商环境持续向好。世界银行发布的《2019年营商环境报告》显示,2018年,我国营商环境排名大幅提升至全球第46位,比2012年的第91位提升了45位,其中2018年提升了32位。但与营商环境优化的经济体相比,我国仍存在较大的上升与优化空间,尤其是在纳税环境方面,总税费率偏高是我国纳税环境的最大短板。世界银行《2019年纳税指数报告》显示,2018年,我国纳税指标在所比较的190个经济体中排名第114位,其中税费率(64.9%)排名第175位。因此,应以减税降费为突破口,进一步优化我国企业尤其是中小企业发展的营商环境。

第三,借力“一带一路”不断扩大企业投入产出网络。与上游供应商和下游客户之间的投入产出网络对企业规模的不断壮大意义重大。当前和今后一段时间,中国与美国之间的贸易摩擦与冲突恐怕将难以取得实质性缓和,甚至可能反复激化,我国企业国际化发展的外部形势不容乐观,需要寻找新的发展动能。而“一带一路”建设正是世界经济恢复发展和中国企业国际化稳步发展的新引擎。因此,中国企业应抓住“一带一路”建设所带来的战略机遇,打造全球经济新循环,在“一带一路”经济新循环中不断扩大投入产出网络。

参考文献

[1]赵春明,文磊.出口持续、外贸竞争与中国企业生产率优势[J].改革,2016(7):115-128.

[2]AGHION P,BERGEAUD A,LEQUIEN M,MELITZ M J.The impact of exports on innovation:theory and evidence[J].Quarterly Journal of Economics,2019,forthcoming.

[3]MELITZ M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

[4]李春顶.中国企业“出口 一生产率悖论”研究综述[J].世界经济,2015(5):148-175.

[5]张文魁.企业规模、企业异质性与经济持续增长[J].新视野,2018(2):64-74.

[6]F0LEY C F,MANOVA K.International Trade,multinational activity,and corporate finance[J].Annual Review of Economics,2015,7(1):119-146.

[7]BERNARD A B,JENSEN J B.Exporters,Jobs,and wages in U.S.manufacturing:1976-87[J].Brookings Papers on Economic Activity:Microeconomics,1995,1995:67-119.

[8]BERNARD A B,EATON J,JENSEN J B,KORTUM S S.Plants and productivity in international trade[J].American Economic Review,2003,93(4):1268-1290.

[9]BERNARD A B,JENSEN J B,REDDING S J,SCHOTT P K.Firms in international trade[J].Journal of economic perspectives,2007,21(3):105-130.

[10]SCHUMPETER J A.capitalism,socialism and democracy[M].New York:Harper,1942.

[11]MELITZ M J,TREFLER D.The gains from trade when firms matter[J].Journal of Economic Perspectives,2012,26(2):91-118.

[12]王奇珍,朱英明,朱淑文.技術创新对出口增长二元边际的影响——基于微观企业的实证分析[J].国际贸易问题,2016(4):62-71.

[13]MANOVA K,WEI S-J,ZHANG Z W.Firm exports and multinational activity under credit constraints[J].Review of Economics and Statistics,2015,97(3):574-588.

[14]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学(季刊),2012(4):1503-1524.

[15]HOLMES T J,STEVENS J J.Exports,Borders,Distance,and Plant Size[J].Journal of International Economics,2012,88(1):91-103.

[16]CHANEY T.The Gravity Equation in international trade:an explanation[J].Journal of Political Economy,2018,126(1):150-177.

[17]HECKMAN J J.sample selection bias as a specification error[J].Econometrica,1979,47(1):153-161.

[18]盛斌,毛其淋.贸易自由化、企业成长和规模分布[J].世界经济,2015(2):3-30.

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

产业经济评论(2019年4期)2019-09-10 07:41:32

时代英语·高一(2019年1期)2019-03-13 10:29:48

环球市场信息导报(2017年38期)2017-10-23 05:15:14

现代商贸工业(2016年5期)2016-12-26 18:04:26

时代金融(2016年23期)2016-10-31 10:45:38

商业会计(2016年13期)2016-10-20 15:33:41

中国市场(2016年24期)2016-07-06 04:24:57

中国市场(2016年45期)2016-05-17 05:15:26

会计之友(2015年23期)2016-01-06 12:06:09