基于平衡积分卡的美的集团战略转型业绩研究

2019-09-10 07:22杨霞

世界家苑·学术 2019年12期

杨霞

摘要:2011年家电行业整体增速放缓和企业内部、外部环境发生重大变化的情况下,美的集团慢慢看到公司暴露出许多问题,企业的战略转型刻不容缓。本文简要分析了美的集团战略转型的动因,介绍了美的集团战略转型的实施,分别对平衡记分卡的四个维度选取了一些指标对战略转型过程进行研究,分析战略转型前后公司的业绩变化。

关键词:平衡积分卡;绩效评价;战略转型;美的集团

1 美的集团基本情况概述

1.1 公司简介

美的集团股份有限公司,后文简称美的集团,创立于 1968 年,以白色家电生产、机器人与自动化系统研发、智能供应链管理等业务为主的综合集团。

美的于1980 年开始进入家电行业。目前,美的集团有资产共计2637亿元,员工14.8万人,拥有十余个知名品牌、15个国内生产基地、6个国外生产基地,超过60个海外分支机构。

2018 年美的集团全网销售突破 500 亿元,较2017年相比销售增长超22%。在国内主要的电商平台如天猫、京东商城、苏宁易购,家电产品的综合销量第一。美的集团在今天能获得如此好的业绩表现和广泛的社会认可,跟2011年的战略转型有密不可分的关系。

1.2 战略转型的动因和实施

在竞争愈发激烈的环境下,美的集团虽然凭借自身良好的内部治理,不断增强对研发能力,高效能的培训模式、不断完善的物流体系等优势在2009年和2010年表现较好,但其仍然暴露出许多问题,比如产品品类太多、营销模式单一、偿债能力不足、成长缓慢等问题的出现,阻碍了美的的集团发展。所以,美的集团的战略转型刻不容缓。

于是,从2011年下半年起,美的集团开始推动公司的战略转型。围绕“产品领先、效率驱动、全球经营”三大战略主线,聚焦产品和用户。追求精益生产,打通价值链,掌握家电行业产品消费升级的方向,推动产品结构优化,形成企业的竞争优势,实现企业的可持续发展。

美的集团的战略转型采取具体措施如下:第一,充分运用现有资产提高经营效率,降低公司运营成本;第二,加大科技创新投入和产品研发,提高旗下产品的市场竞争力;第三,提高营业收入、利润的增长质量,实现可持续发展。

2 美的集团战略转型业绩评价

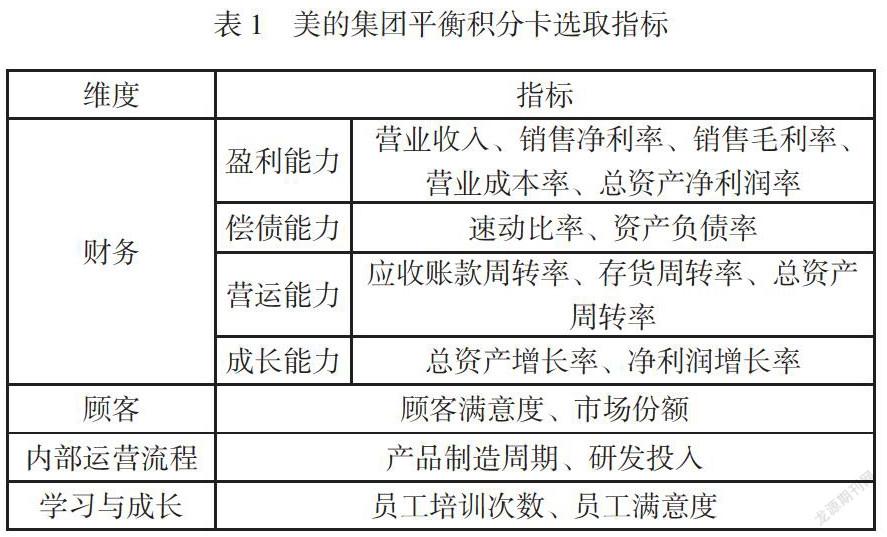

本文主要使用战略绩效评估工具——平衡计分卡,从企业内部的财务、内部业务流程、学习和成长,以及企业外部客户等四个维度对美的集团进行战略转型的业绩分析,并且以战略地图为辅助工具,全面地了解并分析美的集团在转型前后的绩效变化。本文平衡积分卡具体指标选取如表1。

2.1 财务维度

对于美的集团实施战略转型前后财务状况的变化,本文从财务维度选取部分指标来进行具体分析。

(1)盈利能力

随着转型,使得美的集团从 2011 年开始营业收入基本呈现稳步增长态势。聚焦消费者和产品、优化产品结构等战略策略的实施,使得美的集团一改往日毛利不高的形象,盈利质量有了长足的进步。销售净利率和销售毛利率在战略转型的前几年里,每年都在不断的提高。销售毛利率得到大幅度提升,从 2010 年 16.69%上升至2019年的 27.54%,而销售净利率则从6.66%升至 9.93%,甚至在2016年達到11.89%。

组织结构扁平化,提高信息传递效率,降低信息传递成本;调整营销渠道,线上线下融合,降低渠道成本;减少产品在仓库里流转作业时间,有效避免库存积压,降低储存成本等各项战略转型策略的实施直接影响了主营业务成本率的走向。图2显示转型前,美的集团受原有业务模式的影响,主营业务成本率一直处于远高于同行业的水平。但是从2011年企业开始转型,美的集团主营业务成本率在几年时间里不断降低,由 2010 年的 83.31%降至 2018 年的 73.80%,已逐渐达到行业评价标准的优秀水平。同样的,总资产净利率也从处于行业良好水平的已提升超过行业优秀值,是资产使用效率提高的表现。

(2)偿债能力

从对企业的偿债能力以及变现能力的度量更加准确的速动比率来看,美的集团的速动比率在 2010 年时仅只有0.70,到 2018 年达到峰值 1.18,说明在转型后几年时间里短期偿债能力得到持续提升。而且,随着美的集团的转型,改变了原有的盲目扩张模式,将更多的资金投入到科技创新和研发中,促进了投资回报率的提升。随着公司经营效率的提高,公司开始有了充足资金来源,无需再通过增加负债的方式来募集资金。所以,我们会发现在美的集团战略转型前后,体现长期偿债能力的资产负债率并没有发生明显的变化。此外,尽管美的集团的资产负债率一直处于高于同行业平均值的水平,但相对于格力72.87%的资产负债率和海尔的 66.17%而言,美的集团的资产负债率算是比较正常的。

(3)营运能力

存货周转率能直接反映美的集团实施“去库存”策略的效果。在实施战略转型的几年来,虽然营业成本不断降低,但由于存货金额的大幅度降低,存货周转率基本上保持着稳步提升趋势,说明去库存策略效果显著。美的集团的应收账款在战略转型前,账龄超过1年的比例超过10%。但实施战略转型后5年里,账龄超过1年的比例不足4%,由此可见转型策略的实施改善了公司应收账款质量。但应收账款周转情况从图4来看没有明显好转。转型后美的集团的总资产周转率还有所降低,但并不能说明其资产利用效率在降低。前文经过分析我们发现美的集团通过转型提高了资产利用率、应收账款质量、存货周转率,说明公司经营效率的提高和营运能力的改善。

(4)成长能力

美的集团在2010年的总资产增长率高达32.84%,远超家电行业平均值。随着战略的实施,几年间资产增长率有所下降,数字的变动体现了美的集团转型策略的实施效果。总资产增长率从资产增加角度反映了美的集团战略转型的变化,即由规模扩张导向转变为利润增长导向。纵观2010年到2018年8年来的利润增长率,在转型策略实施的前几年,美的的利润增幅巨大,随着转型的深入,利润增长趋于稳定。所以,随着美的集团利润增长趋于稳定,经营效率不断提高,公司的成长能力会有进一步提升。

2.2 顾客维度

(1)客户满意度

从 2011 年中国顾客满意度调查手册公布的数据来看,美的集团主营产品包括空调、冰箱、空调等的顾客满意度同其竞争对手海尔相比,都存在较大差距。

但根据2018年的中国顾客满意度指数显示,美的洗衣机满意度指数为66.4,排名第9,海尔满意度指数为72.4,排名第1。冰箱的满意度指数为68.5,排名第6,海尔满意度指数73.2,排名第2。空调满意度指数为68,排名第4,海尔满意度指数为69.2,排名第3。均表明了美的集团在提升顾客满意度方面取得的成效。虽然,在美的集团采取战略转型后的几年内,公司的三大主营业务均未能在顾客满意度指数排行榜中,超越其竞争对手,但其满意度仍在稳步提升。

(2)市场占有率

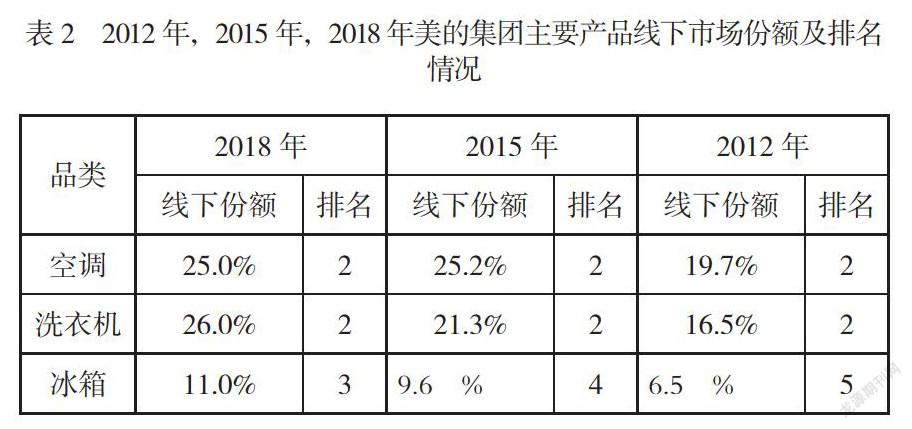

表2为美的集团主要产品占据的线下市场份额及按销售额的排名从2012年到2018年的变化,从表中可以看出这些产品的线下市场占有率均有不同幅度的提升。在市场竞争如此激烈的情况下,三大主营业务空调、洗衣机、冰箱的线下市场占有率提高程度高达5.3%、9.5%和4.5%,足以证明战略转型的有效性。

2.3 内部运营流程维度

(1)产品制造周期

当今时代,消费者慢慢从感性消费转为理性消费,只关注产品价格、质量的消费模式已成为过去,因此美的集团特别研究出“T+3”产销模式。通过不断优化改进,美的集团将产品制造周期从23天压缩为12天,产品制造时间几乎压缩了一半,减少了消费者的等待时间。

(2)研发投入

为实现公司的战略转型,紧跟经济发展的潮流,构建多层次研发体系,美的集团在逐年加大研发投入。2012年,美的集团的研发投入共计17亿元。近5年研发投入超过 300 亿元,仅 2018 年就投入研发资金约 100 亿元,相比于2012年的17亿,投入增长近5倍。研发投入的增加使得美的集团新产品开发了许多高新科技产品,获得了数以万计的专利授权数。

2.4 学习与成长维度

(1)员工满意度

2011年以前,美的集团未进行战略转型前,主要通过发放调查问卷、员工座谈等形式聆听员工意见,进而提升员工的满意度。

在实施战略转型后,美的集团加大了这方面的投入。除发放调查问卷和员工座谈,美的集团还增设了集团社区论坛、建议信箱等。针对春运,美的集团还会提前为员工订购回家车票。美的集团还成立了的扶助基金对有困难的员工提供帮助。近年来,美的集团更加关注员工的生活所需,举办集体婚礼、开设美的学校等措施让员工拍手叫好,极大地增加了员工的满意度。

(2)员工培训次数

伴随着美的集团的快速发展,公司投入了更多资金用于员工培训。2012年,美的集团内部培训人员约32.18 万人次。到2018年,公司内部培训人员高达 57.15万人次。几年来,集团办内部参加培训人次在美的不断减少员工数量的情况下仍有加大幅度的增长,接近原来的2倍。

3 结论与建议

总的来说,美的集团在竞争愈发激烈的环境下,为形成独特的竞争优势,实现长久发展,及时、准确、高效的提出并实施战略转型的策略,给美的集团带来了难以估计的收益。但随着战略转型的实施和愈加复杂的环境,美的集团在近两年的发展脚步放缓了。

為进一步发挥战略转型的优势作用,本文对美的提出以下建议:第一,优化企业的资本结构。从历年来前文资产负债率的分析来看,美的集团的举债经营占比较高。资产负债率指标出现了投入冗余,债务成本的上升可能影响了企业总体的资源配置效率。第二,慎重考虑企业并购。美的集团在近几年频繁进行并购活动,但是并没有很快给企业带来价值增长。例如,美的集团于2015年并购的东芝家电,并购后东芝家电仍然产生亏损,这直接拉低了美的集团当年的利润。

因此,对于转型,企业切不可过于急功近利,应及时且不断反馈并修正,保持动态性与有效性,才能确保企业能够实现长远稳定的发展。

参考文献:

[1] 何睦.企业整体上市财务绩效分析[D].江西财经大学,2017.

[2] 肖璇.企业战略转型绩效评价[D].广东财经大学,2017.

[3] 梁淑梅.企业总体战略下的财务战略分析与评价[D].西安外国语大学,2018.

[4] 张华益.基于平衡积分卡的企业业绩评价体系研究[J].企业改革与管理,2018(07).

[5] 吴结频.探讨平衡计分卡在现代企业中的有效应用[J].现代经济信息,2017(24).

[6] 肖瑞雪.基于平衡积分卡的企业业绩评价体系研究[J].商场现代化,2017(24).

(作者单位:成都工贸职业技术学院)

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代商贸工业(2016年9期)2017-01-07

商情(2016年40期)2016-11-28

现代经济信息(2016年12期)2016-07-11

现代经济信息(2016年4期)2016-06-20