世行营商环境指标体系研究

2019-09-10 06:02:00潘加顺

中国工程咨询 2019年9期

文/潘加顺

一、研究背景

近年来,习近平总书记多次在会议上强调,“要改善投资和市场环境,加快对外开放步伐,降低市场运行成本,营造稳定公平透明、可预期,及法治化、国际化、便利化的营商环境”。李克强总理也多次在国务院会议上明确,“要打造国际一流、公平竞争的营商环境,进一步激发市场活力、释放内需潜力、增强内生动力”。根据世行的界定,营商环境主要包括开办、建设(选址)、融资、运营、制度保障等诸多环节。2001年起,世界银行成立了Doing Business小组,负责创建企业营商环境指标体系。2004年该指标体系为五组,从2005年起指标体系扩展为十组并延续至今。根据世界银行2019年营商环境报告,在全球190个经济体中,中国营商便利度位居46位,整体较上年提升30位。张杰和宋志刚[1]通过对中国多地制造业企业营商环境情况的实地调研和深入访谈,梳理总结了制造业营商环境的突出问题。潘闻闻[2]研究了2018年上海优化营商环境的成效和短板,并提出加快提高上海营商环境排名的总体思路。本文主要研究世行营商环境指标体系、指标分类、测算方法、指标权重等问题,对2019年度中国营商环境进行了一定程度的分析探讨,以期为今后国内营商环境评价及优化相关研究提供一个可供探讨的基础。

二、营商环境指标

(一)指标体系

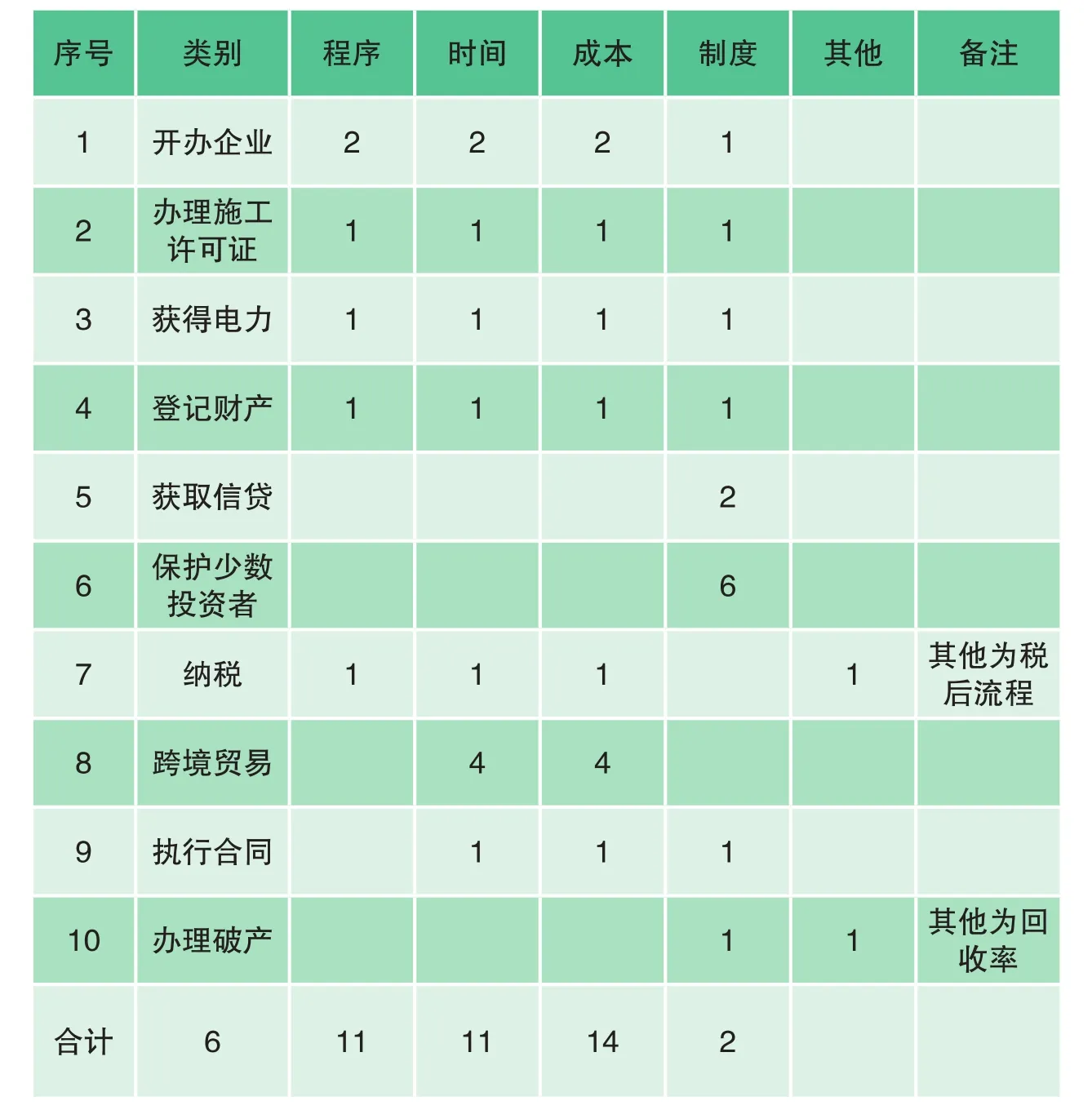

1.指标构成。为了准确详尽地评估各经济体的营商环境,世行着重考察营商环境的十大方面:开办企业、办理施工许可证、获得电力等10个一级指标。根据一级指标的定义,世行给出了营商环境44个二级指标。为了便于分析,本文将世行营商环境二级指标按照程序、时间、成本、制度、其他分为五大类。其中,程序类指标共有6个,时间类指标共有11个,成本类指标共有11个,制度类指标共有14个。其他指标为税后流程与回收率,其中,税后流程主要由增值税退税、企业所得税4个时间三级指标构成;回收率作为办理破产的二级指标,主要由破产程序的时间、成本和结果构成。详见表1。

2.指标分类。世行营商环境指标主要分为正向指标和逆向指标。其中,正向指标的观测值越大越好,逆向指标的观测值越小越好。

(1)正向指标。正向指标共14个,即观测值越大越好,主要为制度类的指标。主要包括:①办理施工许可证的1个指标,建筑质量控制指标;②获得电力的1个指标,供电可靠性和电费指数透明度;③登记财产的1个指标,土地管理质量系统;④获取信贷的2个指标,包括信用信息指数、合法权利指数;⑤保护少数投资者的6个指标,包括披露程度指数、董事责任程度指数、股东诉讼便利度指数、股东权利指数、所有权和管理控制指数、公司透明度指数;⑥执行合同的1个指标,司法程序质量指数;⑦办理破产的2个指标,包括回收率、破产框架力度指标。

表1 世行营商环境二级指标构成情况

(2)逆向指标。逆向指标共30个,即观测值越小越好,占全部二级指标比重超过68%,主要为程序、时间和成本类二级指标。具体指标如下:①开办企业7个指标,包括开办企业的程序-男性、时间-男性、成本-男性、程序-女性、时间-女性、成本-女性,以及最低法定资本金;②办理施工许可证的3个指标,包括办理施工许可证的程序、时间、成本;③获得电力的3个指标,包括获得电力的程序、时间、成本;④登记财产的3个指标,包括登记财产的程序、时间、成本;⑤纳税的4个指标,包括纳税次数、时间、税后流程指标、税及派款总额;⑥跨境贸易的8个指标,包括出口时间(边界合规、单证合规),出口成本(边界合规、单证合规),进口时间(边界合规、单证合规),进口成本(边界合规、单证合规);⑦执行合同的2个指标,包括执行合同的时间、成本。

3.指标权重。按照不同级别指标,世行营商环境指标分别设置:一级指标权重、二级指标权重、三级指标权重。

(1)一级指标权重。世行营商环境的10个一级指标权重都为10%,即世行赋予开办企业、办理施工许可证、获得电力等10个一级指标权重都为10%。

(2)二级指标权重。分为以下两类:

一是权重相同,八组一级指标下的二级指标权重相同,包括办理施工许可证4个二级指标、获得电力4个二级指标、登记财产4个二级指标、保护少数投资者6个二级指标、纳税4个二级指标、跨境贸易8个二级指标、执行合同3个二级指标、办理破产2个二级指标。

二是权重不同,即开办企业、获取信贷两组一级指标下的二级指标权重不同,开办企业二级指标中,最低法定资本金的权重为25%,其他6个二级指标权重为12.5%;获取信贷二级指标中,信用信息指数的权重为40%,合法权利指数的权重为60%。

(3)三级指标。世行营商环境指标只有一组三级指标,即税后流程三级指标,具体包括:增值税退税合规时间、获得增值税退税时间、企业所得税申报修正合规时间、完成企业所得税申报修正时间,权重均为25%。

(二)测算方法

2011年起,世行计算各经济体营商环境分数是测算其与最佳表现经济体的“前沿距离”,因此也称为前沿距离分数(distance to frontier score),自2019年起世行将营商环境前沿距离分数更名为营商环境便利度分数(ease of doing business score),测算方法与原先前沿距离分数测算方法保持一致[3]。首先,通过对营商环境各项主题指标填写问卷,由问卷结果得出每个经济体在各指标上的原始数据,即观测值。其次,测算各经济体各二级指标的营商便利度分数,主要通过指标观测值Xi和三个参数来测算,三个参数包括:最佳表现参数Xbest和最差表现参数Xworst,以及最佳表现参数和最差表现参数差值的绝对值Abs(Xworst-Xbest)。在通常情况下:正向指标的最佳表现参数为所有经济体指标观测值的最大值,反之则为最差表现参数;逆向指标的最佳表现参数为所有经济体指标观测值的最小值,反之则为最差表现参数。此外,世行营商指标体系会视经济体表现、指标设定等情况,科学确定各指标的最佳表现参数和最差表现参数。再次,根据各项主题下二级指标便利度得分和权重,加权得到十大一级指标的营商便利度分数。最后,再根据一级指标便利度分数和权重,加总得到各经济体营商环境分数和排名。

(1)正向指标

对于正向指标,第 i 个经济体的二级指标营商便利度分数测算方法如下:

(2)逆向指标

对于逆向指标,第 个经济体的二级指标营商便利度分数测算方法如下:

对于“税及派款总额”逆向指标则采用指数法,其营商便利度分数测算与一般逆向指标区别主要体现在:

对于孟加拉国、巴西、中国等11个特大经济体,首先对特大经济体中的两大城市赋予相应的权重,如中国上海权重为55%,北京权重为45%,获得特大经济体44个二级指标观测值。其后,特大经济体的二级指标、一级指标、加总营商环境分数测算方法与前述一致。

三、我国营商环境指标评价

(一)指标评价

根据《2019年营商环境报告:强化培训,促进改革》,为了明晰中国营商环境的发展情况和薄弱环节,着重从二级指标角度出发,将2019年中国营商环境便利度分数划分为前沿水平、优秀水平、良好水平、一般水平、较差水平、很差水平。

1.前沿水平。我国营商环境共有5个营商环境二级指标处于前沿水平(即营商便利度分数为100分),主要包括开办企业最低法定资本金,获得电力程序、成本,获得信贷信用信息指数,保护少数投资者的披露程度指数。

2.优秀水平。共有10个营商环境二级指标处于优秀水平(营商便利度分数90-100分),主要包括开办企业时间(男性、女性),开办企业成本(男性、女性),获得电力时间,登记财产时间,保护少数投资者的公司透明度指数,纳税次数,以及跨境贸易单证合规时间(出口、进口)。

3.良好水平。共有10个营商环境二级指标处于良好水平(营商便利度分数80-90分)。主要包括开办企业程序(男性、女性),办理施工许可证成本,纳税时间,跨境贸易边界合规时间(出口、进口),单证合规成本(出口、进口),执行合同的司法程序质量指数与成本。

4.一般水平。共有11个营商环境二级指标处于一般水平(营商便利度分数60-80分)。主要包括办理施工许可证的时间与建筑质量控制指标,获得电力的供电可靠性和电费指数透明度,登记财产的程序、成本和土地管理质量系统,保护少数投资者的股东权利指数,跨境贸易边界合规成本(出口、进口),执行合同时间,办理破产的破产框架力度指标。

5.较差水平。共有7个营商环境二级指标处于较差水平(营商便利度分数30-60分)。主要包括办理施工许可证程序,获得信贷的合法权利指数,保护少数投资者的股东诉讼便利度指数、所有权和管理控制指数,纳税的税及派款总额、税后流程指标,办理破产的回收率。其中,税后流程指标的三级指标:企业所得税指标处于前沿水平(得分100分),而增值税退税指标得分为0分。

6.很差水平。共有1个营商环境二级指标处于很差水平(营商便利度分数0-30分),即保护少数投资者的董事责任程度指数。

(二)与先进经济体差距

针对2019年度我国处于较差水平、很差水平的营商环境8个二级指标,将我国观测值与世界表现优秀的经济体观测值进行比较分析。①办理施工许可证:程序。中国指标观测值为20.35个,世界表现优秀经济体为丹麦、马绍尔群岛(7个)。②获得信贷:合法权利指数(0-12)。中国指标观测值为4分,世界表现优秀经济体为新西兰、文莱达鲁萨兰国等5个经济体(12分)。③保护少数投资者:股东诉讼便利度指数(0-10)。中国指标观测值为5分,世界表现优秀经济体为吉布提(10分)。④保护少数投资者:所有权和管理控制指数(0-10)。中国指标观测值为4分,世界表现优秀经济体为奥地利、阿联酋、巴基斯坦等8个经济体(9分)。⑤税及派款总额 (占商业利润百分比),中国指标观测值64.87%,世界表现优秀经济体为文莱达鲁萨兰国(8%)。⑥税后流程指标。中国得分为50分,主要因评价年度尚未出台增值税退税政策,导致增值税退税相关的两个三级指标得分为0,另外两个企业所得税申报相关三级指标得分为100分,因此平均得分为50分。此项指标只能通过出台落实通用的增值税退税政策加以改进。⑦办理破产:回收率。中国指标观测值为36.95美分/美元,世界表现优秀经济体为日本(92.4美分/美元)、挪威(92美分/美元)、荷兰(89.2美分/美元)等。⑧保护少数投资者:董事责任程度指数(0-10)。中国指标观测值为1分,世界表现优秀经济体为柬埔寨、肯尼亚(10分),新西兰、新加坡等12个经济体(9分)。

四、结论与建议

本文重点考察了世行营商环境指标体系的构成、分类和权重,以及营商便利度分数(ease of doing business score)测算方法,进一步考察了2019年中国营商环境指标发展情况,将44个二级指标表现划分为前沿、优秀、良好、一般、较差、很差六大类,针对8个较差、很差指标观测值,与先进经济体进行比较分析。

对于如何进一步优化营商环境,笔者建议如下:

一是补齐营商环境短板。重点关注办理施工许可证、保护少数投资者、纳税、办理破产等四大方面,对标先进经济体,进一步逐项查找我国与先进经济体的差距,列出营商环境改革清单和时间表,以有力的改革举措补齐营商环境短板,切实增强企业获得感。

二是完善营商环境制度体系。世行营商环境十大一级指标,基本都有与制度体系相关的指标,制度体系方面的指标达14个,如建筑质量控制指标、供电可靠性和电费指数透明度、土地管理质量系统、获得信贷合法权利指数等等,我国营商环境大部分制度类指标观测值与先进经济体有较大差距,部分指标观测值甚至低于全球经济体中位数水平,需重点关注加以完善。

三是降低涉企成本。下一步要重点关注跨境贸易成本,降低进出口贸易边界合规成本、单证合规成本等,促进自由贸易,进一步扩大开放。要降低登记财产的成本,当前我国登记财产成本占财产价值的4.6%,得分仅为69.2分,全球排名87名,要研究合理降低登记财产各类成本的政策措施。

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

四川党的建设(2022年7期)2022-04-08 21:42:08

中华建设(2019年8期)2019-09-25 08:26:12

中国外汇(2019年6期)2019-07-13 05:44:04

当代陕西(2018年9期)2018-08-29 01:20:58

商周刊(2018年10期)2018-06-06 03:04:08

中国公路(2017年10期)2017-07-21 14:02:37

共产党员(辽宁)(2017年6期)2017-03-27 03:01:21

水道港口(2013年2期)2013-04-27 14:14:19

中国治理评论(2012年2期)2012-03-25 13:51:59