公司决策者教育背景与过度自信

2019-09-10 09:12徐纯正王永海

财会月刊·下半月 2019年11期

关键词:公司绩效

徐纯正 王永海

【摘要】以2012~2017年我国深沪A股上市公司为样本,实证分析公司决策者教育背景对其过度自信的影响以及公司绩效对这种影响的调节作用。研究发现:学历与过度自信正相关,学历越高的公司决策者越容易表现出过度自信;是否毕业于重点院校与过度自信正相关,毕业于重点院校的公司决策者更容易表现出过度自信;是否为经管专业以及是否拥有海外背景与过度自信的关系不显著,但在公司绩效的正向调节作用下,与过度自信显著正相关。上述结论有利于全面深入地了解教育背景对决策者重要心理特征的影响,进而对企业选择决策者提供新的研究视角和参考依据。

【关键词】公司决策者;教育背景;过度自信;公司绩效

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)22-0042-9

一、引言

西蒙曾说过,“管理即是决策”。这一观点充分肯定了决策在管理活动中的地位。公司决策者是高管团队的核心,也是公司战略决策的主导者,其认知和心理会对公司的生存和发展起到决定性作用。决策者过度自信是指决策者个体过度相信自身知识的准确性而低估或高估其他信息,进而对自己掌握的知识赋予更高权重的一种心理特征[1]。然而,过度自信的决策者会在决策时因过分倚重自身认知能力而产生偏差,从而导致高估收益和低估风险[2]。

自Roll[3]在1986年提出“自大假说”后,大批学者开始将其运用于公司并购、债务融资、薪酬激励、投资行为等领域的研究中。现有文献多以过度自信为假设前提,研究其对公司投资及其带来的收益风险的影响,但对过度自信形成来源的探究却较少。过度自信的形成受市场组织环境与个人背景特征两个方面的影响。已有研究表明,教育背景作为重要的管理者特征,能对公司决策者的认知与心理产生影响,进而形成不同的风险态度与行为选择。这种心理特征会受到诸如行业特点、产业政策、产权性质等因素的影响,并通过决策者权力大小及能否受到有效监督等因素对过度自信的程度产生相应的作用。特别是在决策者通过自身努力到达管理层顶端后,成功的经历及其带来的回报能进一步强化这种心理特征。

根据上述分析可知,已有文献围绕高管过度自信与个人背景特征及市场组织环境的关系进行了研究。公司绩效反映了前期的实践成果,作为成功或失败的经验影响着高管的心理特征。同时,公司绩效还能作为现阶段组织环境的约束条件,制约决策者下一阶段的行为选择。高阶梯队理论认为,公司决策者的认知和心理受到教育的影响和组织环境的制约,并在市场实践中得到调整和修正,即市场实践经验对教育背景引发的行为选择发挥了重要的调节作用。基于以上分析,本文以2012~2017年深沪A股上市公司为样本,实证检验公司决策者教育背景对过度自信的影响,并考察公司绩效在决策者教育背景与过度自信之间的调节作用。一般而言,我国上市公司董事长是公司的实际决策者,故本文以董事长作为研究对象进行讨论分析。

研究决策者教育背景与过度自信的相关关系,以及决策者教育背景与公司绩效对过度自信的共同影响是对“自大假说”的进一步深化与拓展,同时对在高阶梯队理论的研究范式下认识公司战略决策的“黑箱问题”具有十分重要的意义。另外,培养高级管理人才是我国“三支人才队伍建设”的重中之重,研究教育背景与过度自信的关系,能够更加全面深入地了解教育各维度对决策者重要心理特征的影响,进而对正确认识教育的作用以及合理选拔决策者候选人提供新的视角和依据。

二、理论基础与研究假设

(一)理论基础

过度自信的说法起源于Roll[3]的“自大假说”,他认为过度自信的高管因过高估计目标企业价值及并购的协同效应价值,从而为收购目标公司支付了高于市场的价格。同时他认为,尽管人们对小概率的损失比较敏感,但不排除部分个体认为自己知识渊博,而将赌注放到自己对小概率事件发生机会的判断上,甚至为此付出高昂的代价,最终导致“赢家的诅咒”的出現。

随后,Cooper等[4]和Landier等[5]分别在对美国和法国创业企业的研究中发现:创业企业家普遍认为自己企业成功的概率远高于其他企业,但实际上并非如此。该调查一方面证明过度自信在创业企业家中普遍存在,另一方面还说明过度自信会对企业造成不利影响。

高阶梯队理论的提出与广泛运用,为过度自信的实证研究提供了思路。Hambrick和Mason[6]以西蒙的有限理性假设为前提,为高管或高管团队的背景特征与公司战略决策的研究提供了新的范式。高管与组织内外部信息流的不断接触即是知识更新的过程。高管根据自己的认知和价值观形成一个对复杂情景和事物感知的过滤器,并对正在发生的事物所包含的信息进行筛选。这种筛选会使部分信息被遗漏,从而造成高管对事物认知的扭曲,并最终导致决策的偏误。高管的决策行为取决于其认知与价值观等心理特征,这些心理特征难以被度量,但影响这些心理特征的性别、年龄、受教育经历和职业经历等背景特征却是能够被度量的。因此,他们主张以背景特征作为心理特征的代理变量,研究高管对公司战略决策的影响[6]。但在这一研究范式下,也存在一个显著的问题,即高管背景特征是否能通过心理特征来对战略决策施加影响?这就是高管背景研究的“黑箱问题”。随后,一些学者尝试寻找度量心理特征的方法,由此推动了背景特征与心理特征研究的共同发展。这些度量方法的运用,为解决“黑箱问题”提供了可能。

作为背景特征,教育能对过度自信这一高管普遍存在的心理特征产生重要影响。有研究表明,无论是在个人资产分配中,还是在公司契约订立中,教育背景对过度自信均存在着显著影响[7]。教育背景方面的优势使个体相信自身在应对信息处理、环境变化和形势判断上有着更强的能力,并愿意为此承担风险以控制更多资源[8]。

实践经验是影响高管心理特征的重要因素。公司绩效作为对决策者战略选择的反馈,能衡量决策者为企业创造的价值,因此公司绩效一定程度上反映了决策者的能力,进而影响到决策者的信心。例如,Gervais和Odean[1]、吴超鹏等[9]认为过去的工作经验能对决策者的过度自信产生重要影响。公司绩效是组织为实现其目标而展现在不同层面上的有效输出。因此,公司绩效既是公司战略目标完成情况的反映,也是决策者决策能力的有效反馈。

组织环境是影响过度自信的另一个重要因素。组织环境对决策者心理特征与行为选择的调整与修正也会受到公司绩效的影响[10]。较好的公司绩效能进一步巩固决策者的权威地位,同时也意味着公司获取资源的能力提升,从而为决策者提供更为宽松的决策条件。因此,相较于绩效较差的公司,绩效较好的公司的决策者更加容易过度自信。

综上所述,公司决策者的教育背景会对过度自信产生影响,这种影响受到过去经验和组织环境条件的调节。公司绩效是组织前期经营战略效果的反馈,也决定着下一阶段决策的约束条件。因此,公司绩效会对公司决策者教育背景与过度自信的关系起到调节作用。

(二)研究假设

传统经济学认为,决策者总是了解决策所需要的全部信息,并通过决策以最小的成本获取最大的收益。但西蒙认为,受外部环境的复杂性以及自身认知水平的约束,决策者只能做到有限理性。行为金融学正是建立在有限理性的假设基础之上的。Hambrick、Mason[6]提出的高阶梯队理论,将最新的心理学研究成果运用到管理学分析中,建立了高管背景特征、认知、心理和行为选择之间的关系,认为过度自信是决策者普遍存在的一种心理特征,也会受到背景特征的影响。

教育背景会影响个体的地位、能力和认知。早在Hambrick、Mason[6]提出高阶梯队理论时,就已经将教育背景纳入研究范围之中。在现有文献中,受教育程度是被采用最多的教育背景衡量指标,学历是受教育程度的代理变量。正因为学历可以在很大程度上反映个人能力,故相对于非学历教育,国家对学历教育的管理要严格许多,这也使得学历作为个体教育背景的代理变量具有很强的适用性。但教育内涵的深度和广度决定了教育背景的多维性与复杂性,仅凭单一指标表征教育背景无法全面反映教育对个体的影响。因此,本文从学历、学校类型、专业与海外留学背景等方面考察教育背景对过度自信的影响。

1.学历与过度自信。学历是指人们在教育机构中接受科学、文化知识培训的经历。一个人在什么层次的教育机构中学习,接受了何种层次的训练,便具有相应层次的学历。受教育年限越长,投入的人力、物力、财力越多。在相同的成本下,能力更强者可以获得更高的学历。因此,在不完全信息条件下,学历能够向外界传递个体能力强弱的信息[11]。高学历者有着更强的信息处理能力、更广阔的视野,能够运用更复杂的方法对组织环境及成本收益进行评估,并排除外部干扰作出决断[12],因此,他们更愿意承担风险,也更容易采取积极的战略。另外,成功经验也是造成决策者过度自信的重要原因。高学历决策者在学习阶段的成功使他们认为自己比低学历者拥有更强的能力(即使这种能力在市场中并不总是适用),尤其是处于职业生涯初期的高学历决策者,其过度自信的心理特征更为明显。根据以上分析,本文提出以下假设:

假设1:公司决策者学历与过度自信之间具有正相关关系。

2.学校类型与过度自信。学校类型是指学校在本国高等院校中的级别。我国公立高校对政府拨款有着很强的依赖性,而政府拨款的多寡则是以高校层次为判定依据。因此,重点院校能得到更多的政府拨款,使得该类院校在师资、生源以及其他各项软硬件上均优于一般院校。接受过优质教育的高管能进行更加复杂而全面的思考,并乐于吸收新知识和新观点,进而引发创新行为,提高企业绩效[13]。另外,接受过优质教育的人身上会有更多的光环[14],他们更容易接受主流社会的生活方式,也更加受人尊重[15]。这种“天之骄子”的感觉使他们在成为决策者后变得过度自信。根据以上分析,本文提出以下假设:

假设2:公司决策者毕业的学校类型与过度自信之间具有正相关关系。

3.专业与过度自信。专业的选择是个体认知與心理特征的一种反映,而学习专业课程的过程又能在一定程度上对个体的认知与心理进行修正和完善[6]。受专业学习的影响,特定学科背景的高管在对同一事物的认知上会产生差异。有研究发现,较之于经管、法律背景高管的谨慎态度,理工类背景的高管对发明创造更为关注,并愿意投入更多的研发支出[13,16-18]。多元化战略在为公司带来新的增长点、规避行业风险的同时,也会使公司面临新的挑战。混合并购是实施多元化战略的重要途径之一,而这种并购方式是过度自信的管理者经常采取的战略[19]。陈传明和孙俊华[20]研究发现,理工类背景的高管更倾向于采取多元化战略,而经管类背景的高管则相对较少采取多元化战略。总体来说,经管类背景的高管较之其他专业背景的高管在风险态度上更为谨慎[17,21],能有效抑制自身的过度自信心理。但也有学者认为,经管专业对新古典经济学中理性经济人假设的强调,使得拥有该专业背景的高管过分看重收益而采取激进的措施[22-24]。根据上述分析提出以下假设:

假设3:经管专业背景的公司决策者较之于其他专业背景的决策者更能够有效抑制过度自信。

4.海外留学与过度自信。海外留学背景是指去母国以外的国家(地区)接受教育的经历。海外留学背景使管理者拥有国际化的视野,开放的思想让他们更容易接受新生事物,进而更多地承担风险、采取多元化战略与国际化战略[25]。同时,东西方社会、经济、文化存在着巨大差异,从西方发达国家留学归来的高管可能会高估自己在视野、学识上的优势,而忽略了东西方差异对这种优势的削弱作用,进而产生过度自信。周为[26]对此问题持不同的看法,他认为有海外留学背景的管理者对风险有着更为深刻的认识。尤其是在海外求学的过程中,经历过金融危机、跨国并购失败和行业巨头破产等重大商业事件的决策者,对瞬息万变的市场经济导致的企业和行业兴衰在理解上更为透彻,也意识到公司经营的成功与失败是多重因素相互作用的结果;公司的发展既是时代的造就,也是高管团队共同努力的成果,而非仅凭个人能力就能实现。根据以上分析,本文提出以下假设:

假设4:海外留学背景的公司决策者较之于其他决策者能更好地抑制过度自信心理。

5.公司績效对教育背景与过度自信的调节作用。从上述分析中可知,过度自信作为重要的心理特征,会受到自身背景特征的影响,并在与外部环境接触的过程中不断得到调整与强化。由教育形成的认知与心理特征作用于个体的行为选择,并对外部环境施加影响,这种影响结果反馈回来又进一步修正个体的认知与心理特征。公司绩效既是公司发展现状的反映,也是其战略决策对外部影响的结果反馈。较好的公司绩效有利于公司决策者树立权威,同时也意味着较高的资源获取能力,并为决策者创造更为宽松的选择条件。

结合教育背景分析可知,高学历、毕业于重点院校的公司决策者通常在信息处理、复杂计算等能力上具备优势,且在股票市场上也更容易引起投资者的盲目信任,从而造成股票价格的异常上升[27]。这些会在市场实践中得到印证,而较好的公司绩效即是证明。同时,高学历和重点院校代表着决策者学生时代的成功经验,而好的公司绩效则代表着决策者市场实践非常成功。在生命周期两个阶段成功经验的共同作用下,高学历、毕业于重点院校的决策者较之于低学历、一般院校毕业者会显得愈发自信,而好的绩效带来的决策者威信提升和选择范围扩大,更使得这种过度自信得不到有效抑制。经管类专业背景的决策者受理性经济人思维的影响,对成本收益极为敏感,可能会将好的公司绩效看作他们专业价值的表现,进而弱化了他们谨慎的风险态度。根据上述分析,本文提出以下假设:

假设5:公司绩效对学历和过度自信的关系具有正向调节作用,对学校类型和过度自信的关系具有正向调节作用,对专业背景和过度自信的关系具有负向调节作用,对海外留学背景和过度自信的关系具有负向调节作用。

三、研究设计

(一)样本选择

本文的样本来自国泰安数据库深沪A股2012~ 2017年上市公司的数据,剔除了金融、ST、PT类公司。为了保证结果的稳健性,本文还剔除了下列样本:①剔除盈余预测后一年进行再融资的样本;②剔除在样本期间内发生董事长变更的样本;③剔除当年净利润、上年同期净利润存在缺失值的上市公司及相同年份的重复样本。为缓解异常值对检验结果的影响,本文进行了1%分位数的Winsorize处理,最后得到10415个观测值。

(二)研究模型

为了验证所有控制变量对过度自信的影响,本研究建立了各控制变量与过度自信之间的回归模型,如模型(1)所示:

通过前文分析可知,过度自信除受教育背景的影响以外,还受到其他背景特征和组织环境的影响。故本文选取性别(gender)、年龄(age)、任期(tenure)、产权属性(nature)、公司规模(size)、资产负债率(leverage)、主营业务增长率(growth)、行业特征及年度作为模型的控制变量。在其他背景特征中,若公司决策者为男性,则取值为1,否则为0。年龄和任期分别指公司决策者在统计年份中的年龄和任期。公司规模以上市公司当年总资产账面价值的对数表示;资产负债率以上市公司总负债与总资产之比表示;主营业务增长率以上市公司年末相比年初的营业收入增长率表示。另外,根据样本年份跨度及行业划分标准设置5个年份虚拟变量及5个行业虚拟变量。

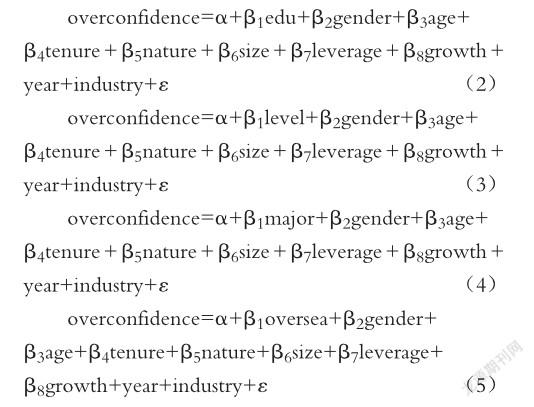

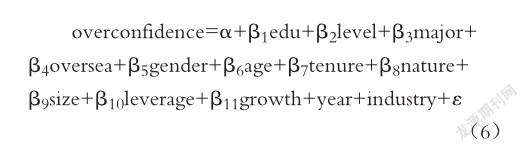

为了验证过度自信与公司决策者教育背景及控制变量之间的关系,并避免教育背景各变量之间的相关性带来的检验偏误,本研究分别建立以教育背景中的学历、学校类型、专业、海外留学背景及所有教育背景为自变量的回归模型,具体如模型(2)~模型(6)所示:

其中,因变量为过度自信(overconfidence)。关于过度自信的度量方法较多,本研究采用盈余预测偏差来衡量过度自信,即盈余预测只要在一年内至少有一次大于实际水平,则可认定为过度自信。本文选择2012 ~ 2016年披露了第一季度、第二季度、第三季度及年报盈余预测的公司为样本,在一年内只要出现一次盈余预测大于实际值即判定为过度自信。在国泰安数据库中,盈利预测的类型分为转亏、续亏、扭亏、续盈、大增、大降、略增、略降、不确定等九种类型,其中大增、略增、扭亏、略降及续盈有过度自信的可能:①对于业绩预告类型为大增,排除当期净利润与去年同期净利润差值为正且变化率绝对值大于等于1的样本,其余可视为过度自信;②对于业绩预告类型为略增,排除当期净利润与去年同期净利润差值为正的样本,其余可视为过度自信;③对于业绩预告类型为扭亏,排除当期净利润与去年同期净利润差值为负的样本,其余可视为过度自信;④对于业绩预告类型为略降,当期净利润额与去年同期净利润额差值为负且变化率绝对值大于1的样本,可视为过度自信;⑤对于业绩预告类型为续盈,排除当期净利润率为正的样本,其余可视为过度自信。对于判定为过度自信者,取值为1,否则为0。

本文选取的自变量为教育背景。教育背景分别以学历(edu)、学校类型(level)、专业(major)、海外留学背景(oversea)进行表征。对学历的赋值为:大专以下=0,专科=1,本科=2,硕士=3,博士=4;对学校类型的赋值为:毕业于“985”“211”高校或其他世界排名五百强高校,取值为1,否则为0;对专业的赋值为:是经管专业背景的取值为1,否则为0;对海外留学背景的赋值为:有过海外留学经历的取值为1,否则为0。

为了检验公司绩效对过度自信的影响,建立以公司绩效为调节变量的回归模型,如模型(7)所示:

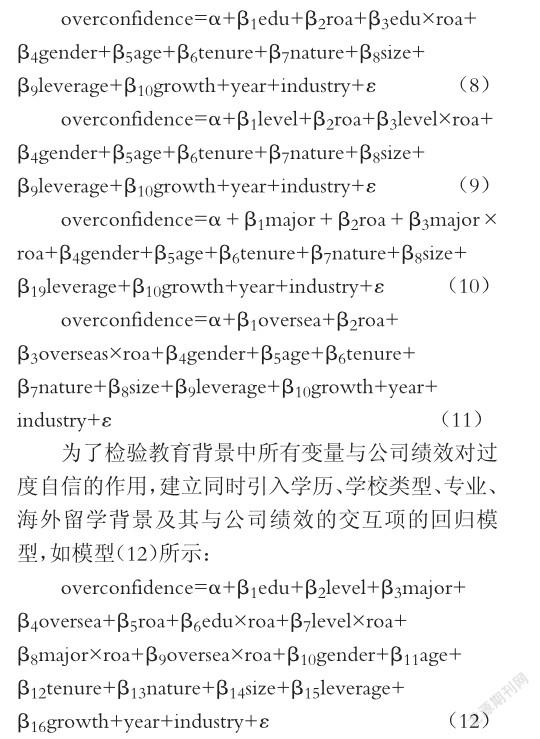

其中,公司绩效以公司的总资产净利润率(ROA)表征。为了检验公司绩效对决策者教育背景与过度自信关系的调节作用,在模型(2)~模型(5)的基础上,分别加入公司绩效与学历、学校类型、专业、海外留学背景的交互项。为了避免交互项与自变量和调节变量之间的多重共线性问题,对交互项中的公司绩效进行去中心化处理,如模型(8)~模型(11)所示:

四、模型检验

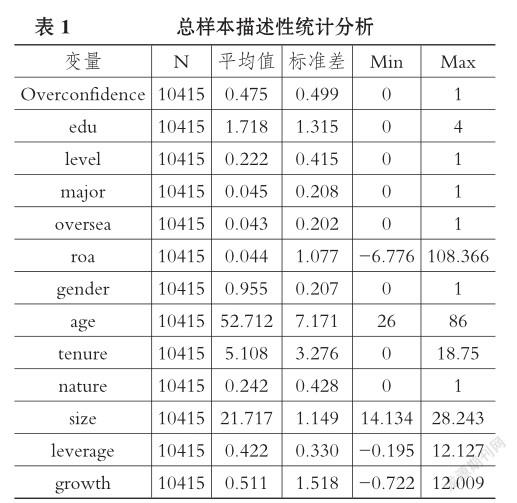

(一)描述性统计对各变量进行描述性统计分析,结果如表1所示。在教育背景中,公司决策者学历均值为1.718、标准差为1.315,学校类型均值为0.222、标准差为0.415,专业均值为0.045、标准差为0.208,海外背景均值为0.043、标准差为0.202。上述结果表明:公司决策者大多是本科及以下学历,且学历差异较大;毕业于一般院校者多于毕业于重点院校者;拥有经管专业背景和海外留学经历者的人数远少于非经管专业背景和没有海外留学经历者。其他背景特征中,性别的均值为0.955、标准差为0.207,年龄的均值为52.712、标准差为7.171,任期的均值为5.108、标准差为3.276。这表明公司决策者中男性占绝大多数,在年龄上覆盖了青年以后的所有年龄段;从任期上看,既有初出茅庐的新上任者,也有任职多年、经验丰富的老将。

为了进一步考察教育背景中不同学历、不同学校层次、是否为经管专业背景、是否具有海外留学背景的公司决策者在过度自信水平上的差异,分别根据学历、学校类型、专业和海外留学背景为分组依据进行统计分析,结果如表2所示。

由表2可知,相对于其他组,大专以下学历、一般类院校、非经管类专业和非海外留学背景的公司决策者过度自信水平较低;毕业于重点院校和有海外留学背景的公司决策者过度自信水平较高。

(二)回归结果分析

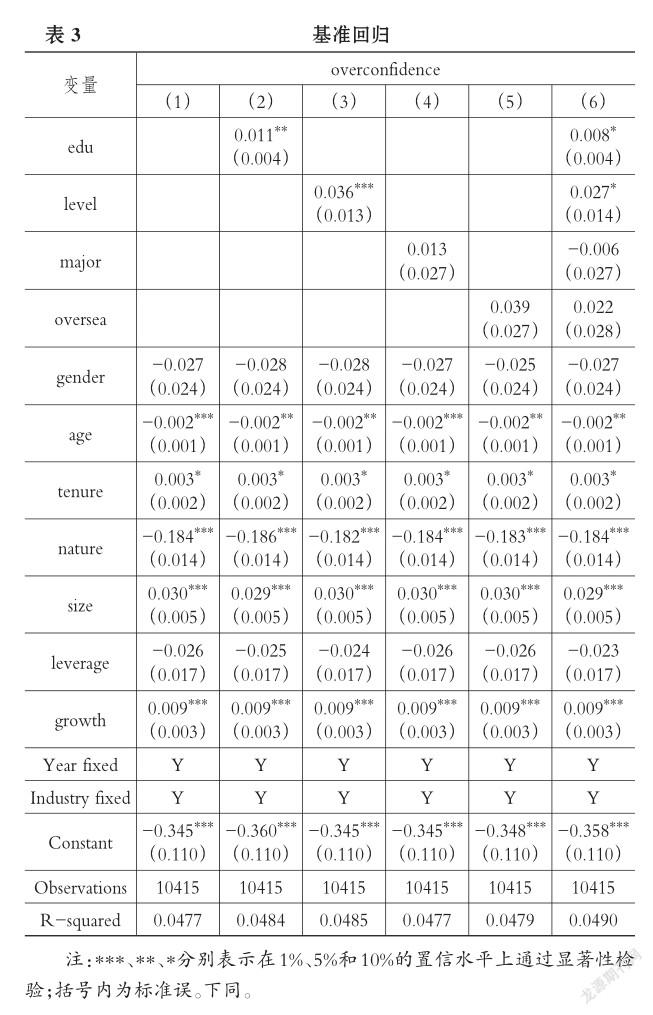

表3列出了教育背景与过度自信的基准回归分析结果。在教育背景中,学历的系数为正,且通过了置信水平为5%的显著性检验,即学历越高的公司决策者越容易产生过度自信,假设1成立。这个结果与已有研究成果相符,即高学历决策者在学习阶段的成功使他们认为自己比低学历决策者拥有更强的能力,且更愿意相信自己的决策与判断。学校层次的系数为正,且通过了置信水平为1%的显著性检验,即重点院校毕业的公司决策者更容易产生过度自信,假设2成立。这是因为:一方面,获得进入重点高校学习的机会,本身就是学习阶段成功的表现,这种成功的经验必然导致决策者更加自信;另一方面,重点院校毕业的公司决策者更易于融入主流社会从而受到广泛尊重,这种精英光环容易使他们产生过度自信。专业与海外留学背景的系数为正,但均未通过显著性检验,假设3与假设4不成立。经管类专业背景在一定程度上能够增强公司决策者的风险意识,但可能是因为专业学习引起的心理优势,使他们本能地觉得自身对市场的研判能力高于同行,从而削弱了经管专业背景对过度自信的抑制效应。具有海外留学背景的决策者不仅掌握了国外的先进管理理念,而且熟悉国外市场的整个运行规律。特别是在留学过程中经历了大型跨国公司并购失败以及金融危机等商业事件的决策者,对市场和企业运行的理解会更为深刻,对于抑制过度自信有一定程度的帮助。但可能与经管专业背景决策者一样,海外留学背景决策者较之没有海外留学背景的决策者更容易产生优越感,且未意识到中西方经济、社会、文化的差异,造成对自身能力的高估。以上这两种情况都可以被归纳为“知识幻觉”。

其他背景特征中,性别的系数为负但并不显著,年龄的系数为负且在所有模型中均通过了1%或5%的显著性检验,任期的系数为正且在所有模型中通过了10%的显著性检验。这与已有的观点基本一致,即男性相对于女性更容易过度自信,但表现得并不明显;公司决策者年龄越大,越能够正确认识自己,进而抑制过度自信;公司决策者任期越长,越容易将其行事风格渗透至企业文化和管理决策之中,形成所谓的“制度惯性”,从而进一步巩固自身的权威,促使自信水平提升。

进一步检验公司绩效对决策者教育背景与过度自信关系的调节作用,结果如表4所示。虽然在基准回归模型中,专业和海外留学背景的系数均不显著,但在加入调节变量roa后,两者的交互项系数为正,且通过了1%的显著性检验。学历和学校类型的系数虽然在基准回归模型中显著,但两者与公司绩效的交互项系数并不显著。这说明公司绩效对学历和学校类型二者与过度自信之间的关系不具有显著的调节作用,而对专业和海外背景与过度自信的关系具有显著的正向调节作用。学历与学校类型对公司决策者自信水平的影响受市场实践与组织环境的约束较小。高学历、毕业于重点院校的公司决策者即使在市场实践中并不成功,也不影响他们的过度自信。经管专业背景决策者认为自身对于市场经济运行规律的掌握要优于非专业者,而良好的公司绩效似乎也印证了他们的这一观点,使他们的过度自信得不到抑制。有过海外留学经历的公司决策者也面临着相同的问题,即他们认为自身在发达国家学习和生活的经历让他们更为熟悉市场,而不同文化的熏陶又能使其具备国际化视野,在公司取得较好的绩效时,他们会将这种成功归因于自身海外留学经历带来的优势,而没有认识到这是市场和行业周期的作用以及公司全体人员共同努力的结果。因此,假设5不成立。

(三)稳健性检验

为了检验回归结果的稳健性,本研究分别对控制变量和因变量进行调整。首先,增加了决策者薪酬(Pay)、是否二职合一(Duality)作为控制变量,重新进行以上回归。基准模型与加入调节变量后的模型中自变量系数的符号和显著性均未发生变化。然后,将过度自信的代理变量更换为公司决策者的持股状况。有学者认为,公司决策者无法利用股票转让对冲风险,因而会面临较大的特定风险。决策者在公司任职后,其异质性人力资本就成为专用性资本,一旦离职则会面临人力资本贬值的风险。公司决策者持有公司较多股份的行为,违背了风险分散的投资原则,可以视作过度自信的一种表现。本文借鉴这一思路,以年末持股数(OC)衡量过度自信程度,取对数后作为过度自信的代理变量进行回归。回归结果中,除基准回归模型中专业的系数变为负数且通过了显著性检验外,其余自变量的系数和显著性均没有发生变化;在加入调节变量的模型中,除海外背景与公司绩效的交互项系数不显著外,其余变量也未发生变化。通过以上检验可知,總体结论未发生明显改变,表明研究结论具有较好的稳健性。

五、結论与启示

本文以2012~2017年我国深沪A股上市公司作为研究样本,利用回归模型研究了公司决策者教育背景与过度自信之间的关系以及公司绩效对教育背景和过度自信关系之间的调节作用。实证结果表明:公司决策者的学历与过度自信正相关,学校类型与过度自信正相关,专业背景与过度自信的关系不显著,海外留学背景与过度自信的关系不显著,公司绩效对学历、学校类型与过度自信关系的调节作用不显著,对专业、海外背景与过度自信的关系则有正向调节作用。

本文的研究表明,公司决策者过度自信对公司风险与战略选择起着至关重要的作用,而教育对公司决策者过度自信则有着显著影响,且这种影响受到个人过去经历及组织环境等内在或外在条件的约束。公司绩效作为对过去成果的反馈及组织环境现状的反映,能对教育和过度自信之间的关系起到调节作用。由此可见,教育的复杂性决定了它对决策者过度自信的影响也具有复杂性,这与以往研究中简单地认为教育与过度自信存在正相关或负相关关系的观点不一致。

另外,决策者过度自信与否及过度自信的程度对企业的投资活动、盈余管理、信息披露等一系列战略决策都会产生影响。公司在不同发展阶段时会面临不同的内外部环境,需要不同自信水平的公司决策者采取或保守或激进的战略,教育背景能够为公司选拔决策者提供重要的参考依据。对于高学历、毕业于重点院校的公司决策者,要明白学习阶段的成功并不完全意味着在市场实践中也能获得相应的成功,在进行决策时,要充分听取其他管理者的意见,做到集思广益,避免盲目自大。经管类专业背景和海外留学背景的公司决策者在公司绩效较好的情形下,也应保持清醒,明白好的公司绩效不仅仅与自身专业知识和开阔视野相关,还与其他主客观条件相关,要做到居安思危、防微杜渐。

主要参考文献:[1] Gervais S.,Odean T.. Learning to be overconfident[J]..The Review of Financial Studies,2001(14):1~27..

[2] Malmendier U.,Tate G.. CEO overconfidence and corporate investment[J]..Journal of Finance,2005(6):2661~2700..

[3]Roll R.. The hubris hypothesis of corporate takeover[sJ]..Journal of Business,1986(2):197~216..

[4] Cooper A. C.,Woo C. Y.,Dunkelberg W. C.. Entrepreneurs perceived chances for success[J].. Journal of Business Venturing,1988(2):97 ~ 108..

[5] Landier A.,Thesmar D.. Financial contracting with optimistic entrepreneurs[J]..CEPR Discussion Papers,2009(1):117~150..

[6] Hambrick D. C.,Mason P. A.. Upper echelons:The organization as a reflection of its top managers1[J]..Social Science Electronic Publishing,1984(2):193~206..

[7]Bhandari G.,Deaves R.. Misinformed and informed asset allocation decisions of self- directed retire? ment plan members[J]..Journal of Economic Psy? chology,2008(4):473~490..

[8]Wiersema M. F.,Bantel K. A.. Top management team demography and corporate strategic change[J]..Academy of Management Journal,1992(1):91~121..

[9]吴超鹏,吴世农,郑方镳..管理者行为与连续并购绩效的理论与实证研究[J]..管理世界,2008(7):132~139..

[10] Hambrick D. C.. Upper echelons theory:An update[J]..Academy of Management Review,2007(2):334~343..

[11] Spence M.. Job market signaling[J]..Quarterly Journal of Economics,1973(3):355~374..

[12]Streufert S.,Clardy M. A.,Driver M. J.,et al.. A tactical game for the analysis of complex deci? sion making in individuals and groups[J]..Psycho? logical Reports,1965(3):723~729..

[13]Hitt M. A.,Tyler B. B.. Strategic decision models:Integrating different perspectives[J]..Strategic Management Journal,1991(5):327~351..

[14]Finkelstein S.. Power in top management teams:Dimensions,measurement and validation[J].. Academy of Management Journal,1992(3):505 ~ 532..

[15]Coser L. A.,Domhoff G. W.. Who rules america now?[M]..New York:Touchstone,1986:1~240..

[16] Tyler B. B.,Steensma H. K.. The effects of executives experiences and perceptions on their assessment of potential technological alliances[J].. Strategic Management Journal,1998(10):939~965..

[17]Barker V. L.,Mueller G. C.. CEO characteristics and firm R&D spending[J]..Management Science,2002(6):782~801..

[18]Finkelstein S.,Hambrick D. C.. Chief executive compensation:A synthesis and reconciliation[J].. Strategic Management Journal,1988(2):543~558..

[19] Brown R.,Sarma N.. CEO overconfidence,CEO dominance and corporate acquisitions[J].. Journal of Economics & Business,2007(5):358 ~ 379..

[20]陈传明,孙俊华..企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J]..管理世界,2008(5):124~133..

[21]Golec J. H.. The effects of mutual fund managers characteristics on their portfolio performance,risk and fees[J]..Financial Services Review,1996(2):133~147..

[22] Ghoshal S.. Bad management theories are destroying good management practices[J]..Engineering Management Review,2005(3):79..

[23] Eidelman D.. What is the purpose of business?[J]..Med Hypotheses,2002(2):120~122..

[24]姜付秀,伊志宏,苏飞等..管理者背景特征与企业过度投资行为[J]..管理世界,2009(1):130 ~ 139..

[25]李连华,聂海涛..我国内部控制研究的思想主线及其演变:1985~2005[J]..会计研究,2007(3):71~78..

[26]周为..公司高管教育背景与风险承受水平的研究[D]..武汉:武汉大学,2014..

[27]陆瑶,张鸣宇..CEO教育水平与公司绩效[J]..清华大学学报(自然科学版),2015(4):1367~1380..

作者单位:1.武汉大学教育科学研究院,武汉430072;2.武汉大学经济与管理学院,武漢430072。徐纯正为通讯作者

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18