上市公司现金并购中的盈余管理与绩效

2019-09-10 01:52:37张秋生刘新新

财会月刊·下半月 2019年11期

张秋生 刘新新

【摘要】以往文献多认为只有股份支付的收购方为提升股价、降低成本才有应计盈余管理动机,对真实盈余管理的探究相对较少,对盈余管理如何影响并购绩效也未有统一结论。从上市公司并购现金支付出发,基于两种盈余管理会影响现金流,提出现金支付也有较强的盈余管理动机,并对2016年发生现金并购的1088家A股上市公司进行分析。研究发现:并购前一年公司会通过真实和应计盈余管理向下调整盈余,并购当年会向粉饰业绩方向调整,表明收购方通过操纵盈余,储备现金流、降低并购前绩效,为并购当年提升绩效预留空间;并购前的盈余管理对并购后的综合绩效及现金流绩效均产生了显著负面影响;与应计盈余管理相比,真实盈余管理因实质性地改变了盈余和现金流,对绩效有更深远的负面影响。

【关键词】真实盈余管理;应计盈余管理;因子分析法;并购绩效

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)22-0008-8

一、引言

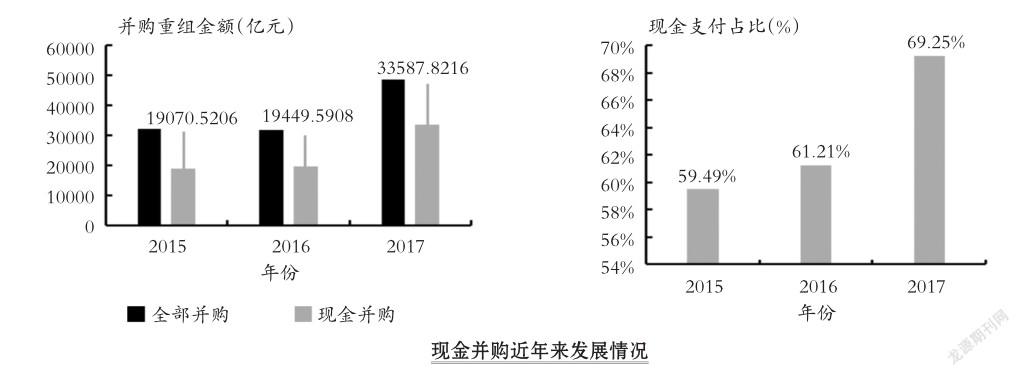

现金并购不存在股份支付下的控股权稀释,且能避开相关部门审核。由下图可知,2015年以来,越来越多的上市公司选择现金并购,2015~2017年现金支付占比平均增幅约为10%。在股份支付的情况下,收购方为了降低合并成本,往往会进行盈余管理。而现金并购虽未涉及股价,但由于收购方对现金的巨大需求,也有管理盈余的动机,如向外界传递其具有获得持续稳定现金流能力的信号,从而降低融资成本。本文分析检验了现金支付的收购方是否存在盈余管理,若存在,其对并购绩效的影响又如何。

以往文献大多探讨股份支付下的盈余管理,对于现金并购下收购方管理动机以及管理方向均存在争议,且鲜有文献同时考虑应计和真实两种盈余管理行为。因此,本文的发现丰富了理论研究,同时对于公司并购战略的实施、投资者决策选择以及资本市场相关机构的职责完善具有实践意义。上市公司应该增强全局意识,对盈余管理的未来后果进行严谨分析;投资者要密切关注意向公司的并购行为,判断其绩效的真实性,谨慎投资;相关机构(如会计师事务所)要加强对公司并购中盈余管理的分析,合理安排审计活动。

二、文献回顾

(一)收购中的盈余管理问题

盈余管理的本质在于管理层有意识地误导相关人员对企业的客观评价,通过真实交易事项的安排或者会计政策的选择把会计盈余向利己的方向调整。Dechow、Skinner[1]认为,管理层为了塑造公司经营良好的表象,往往会通过人为变更会计估计或者调整政策选择等手段管理应计项目,调整盈余的实现期间。Roychowdhury[2]对真实盈余管理进行了研究,认为其是通过有目的地安排经营活动,对销售或生产进行调控,以及通过改变企业的投资和融资行为来真实地改变企业绩效,因此会对企业的现金流产生影响。

将盈余管理的研究置于并购背景下进一步拓展。对于标的方,Campa、Hajbaba[3]发现,标的公司在兼并收购前实施了真实盈余管理,而应计盈余管理并不显著;更深一步地,他们发现若用现金作为对价,那么标的方的真实盈余管理行为十分显著;而当采用股份或者混合支付的方式时,盈余管理不再具有显著性。何燎原、王平心[4]发现,目标公司为了降低收购成本和预留利润空间,在并购前一年存在负向盈余管理;在并购当年存在正向管理盈余,以达到提升公司经营业绩和美化市场形象的目的。

对于收购方,Erickson、Wang[5]发现,采用股份支付的收购方会在并购前进行向上的盈余调整,从而使公司股价有更好的市场表现;而采用现金支付的收购方进行正向盈余管理的动机较小。然而,Pungaliya、Vijh[6]却认为,现金支付的并购也会存在相应的盈余管理行为,只是就其管理深度而言,公司采用现金支付时的可操控性应计值要比股份支付时小。屈海涛[7]发现,无论是现金支付还是股份支付,高管都有动机在并购时向上调增利润,做出正向的盈余管理行为。

(二)并购绩效

并购绩效有两种主流計算方法。一种是反常收益法[8],用股东财富变化作为代理变量,通过对比股东的实际收益和应有的正常收益,得出反常收益。另一种是比较分析法,该方法认为会计报表中的相应数据可以从不同方面来体现企业业绩,因此可以通过对比分析此类数据的变动来观察绩效变化。

基于收购方和被收购方的绩效分析,对于被收购公司,目前主流的观点是将其视为并购活动的受益者。Jensen、Ruback[9]发现,假如兼并最终成功,那么目标公司股东会拥有约20%的反常收益,收购带来的收益则更是高达30%。Bruner[10]也发现,资本市场如果成熟,则并购给目标公司股东创造的收益比其带给收购方股东的收益更大。余光、杨荣[11]运用反常收益法发现并购为目标公司股东带来了正的累积异常收益。

对于收购方可否在并购中获利,学者观点并不相同。一些学者认为,并购有益于公司的短期绩效改善。宋希亮等[12]发现,着眼于短期,并购促进了绩效提升。陈丽蓉等[13]通过测量连续持有超额收益率来考察并购绩效,发现在并购后的短期内,该指标为上升态势。但Agrawal等[14]指出,收购方并购后三年内的累计超额收益为负值,且连续下降。Bertrand等[15]对企业并购的长期业绩进行了分析,结果表明,出于企业自身实力以及并购经验缺乏等原因,并购往往对企业经营效益造成负面影响。

(三)并购绩效与盈余管理的关系

Louis[16]着眼于股份支付的企业并购,发现盈余管理的短期效应并不明显,但长期内(后21天)的并购方市场反应却表明,并购前的盈余管理行为降低了并购活动结束后的经营业绩。同样,Francoeur等[17]发现,上市公司并购前期的应计盈余管理程度越高,并购后长期绩效表现越不佳。Gong等[18]则通过对法律诉讼的研究发现,应计盈余管理与法律诉讼正相关,法律诉讼多的公司长期经营业绩会下滑。

张自巧、葛伟杰[19]发现,无论是真实还是应计盈余管理都会造成收购方日后的业绩下滑。王福胜等[20]发现,从时间角度纵向考察,短期来看,应计盈余管理行为的负面影响程度更大;拉伸研究的时间长度,企业绩效受到真实盈余管理的负面影響更大。

(四)文献述评

综上可知,现有文献对并购中盈余管理的研究主要集中在两个方面:一是对以股份作为支付手段的并购研究较多,对以现金作为对价的并购中的盈余管理行为探究不足。然而,我国的现实情况是,现金支付的企业并购已经占据总量的过半数。二是现有文献多探讨应计盈余管理,对真实盈余管理行为的研究相对不足,此外,也鲜少有文献从现金流的角度出发研究盈余管理和并购绩效。

因此,本文基于现金并购背景,从收购方现金需求和美化绩效的角度出发,对应计盈余管理和真实盈余管理进行研究,并探讨该类行为对并购综合绩效与现金流绩效的不同影响,具有一定的理论和现实意义。

三、理论分析与研究假设

股份支付中,收购公司进行盈余管理的动机是操控股价[21],减少合并成本以及避免收益的稀释[16]。在现金支付并购中,收购公司的股票价格几乎不会对并购对价的确定产生影响,并且由于不存在定向增发等改变公司股权结构的行为,避免了投票权以及相应收益被稀释的风险。因此,曾有不少学者提出在现金支付并购中,收购公司并不存在盈余管理动机。

可在现金并购下,根据交易成本理论,当收购公司自身拥有充裕的现金时,其信息成本以及议价成本等会存在相应程度的下降,节约交易成本成为促进其盈余管理的动机之一。而且,根据信息不对称和传递理论,收购公司采取现金支付时,处于信息弱势的投资者被传递了公司财务状况良好的积极信号,投资者对该公司的信心也会提高。陈小伟等[22]实证检验了当公司再融资时,有动机向上调整经营性现金流量水平。另外,现金收购意味着收购公司会有巨大的资金需求,当其自身的资金不足以满足该需求时,有可能转化为流动性风险,影响并购的成功进行以及后续整合。叶志峰等[23]发现,有意通过银行融资的公司会产生避免报告负经营现金流量的动机。因此,收购方有可能通过对现金流量的管理,增强自身的外部融资能力,达到降低融资成本的目的。

采取现金支付的并购方为了积极储备现金流,会通过盈余管理来进行人为操控。Roychowdhury[2]发现公司会通过销售、生产与酌量性费用三个方面来管理盈余,而这些真实的交易会显著影响公司的现金流量。李彬、张俊瑞[24]也认为实际活动操作会影响企业的现金流向。如通过加强对销售收入形式的控制,增加现金收款,减少赊销,同时加强对信用政策的管理,减少坏账发生的可能性;也可能通过减少生产,降低库存,避免存货占用大量现金,提高存货周转率,进而加快资金的回流速度;或者尽可能地利用商业诚信进行赊购,减少现金的流出。上述行为均与盈余管理有着密切关联,可视为向下的应计和真实盈余管理。

基于上述分析,本文提出第一个假设:

假设1:现金并购发生的前一年,收购方会同时进行负向的真实和应计盈余管理。

从操纵动机而言,假设收购方通过前一年的盈余管理行为已经向外界传递了公司经营良好的信号,融资能力相应得到提升,那么在并购当年,企业盈余管理动机便会减弱。从并购效果而言,采取现金支付的并购方通过债务融资一定程度上加大了自身的经营与财务风险,这并不利于并购当年绩效的提升。此外,若是出于获取协同效率[8]的现金并购,并购当年很可能由于资源整而不合,造成绩效低于预期。Micah等[25]曾证明现金支付下的企业并购绩效差于股份支付下的并购绩效。综上,现金并购下的收购方会更有意愿在并购当年采取减少负向盈余管理,甚至加强正向盈余管理的手段来美化并购绩效。

基于上述分析,本文提出第二个假设:

假设2:现金并购中的收购方会在并购当年降低负向盈余管理程度,以促进绩效提升。

应计盈余管理只是对公司利润时点的人为调整[26],总量在长期内是不变的。如果收购方在并购前通过应计盈余管理调高(低)会计盈余,则以后期间公司的盈余数额可能比正常的盈余数额更低(高),因此,应计盈余管理对并购绩效的短期负面影响会更加突出[27]。

但是,真实盈余管理不同于此。Gunny[28]认为,真实盈余管理可以在任何时间进行,通过有意识地安排真实的、偏离正常范围的交易来改变利润,从而显著地负向影响经营业绩。Kim等[29]对比了应计和真实盈余管理两种方式,发现后者引发的不确定程度更大,市场反应更加强烈,造成更高的风险溢价。同时,由于真实盈余管理涉及生产与销售的多个方面[24],这些操纵通常既会影响各期的利润实现,又会影响企业现金流的收支,如企业为了增加现金流,采用了减少现金折扣或者加强信用政策等措施,但这些行为是以牺牲产品市场、削弱未来发展能力和未来现金流量水平为代价的,会对并购绩效特别是并购后的现金流绩效产生严重的不良影响。又如企业通过生产操纵(压缩生产量、减少采购支出或增加赊购等手段)不仅会削弱企业日后应对突发销售变化的能力,同时也不利于供应商关系的稳定发展,增大日后的还款压力,增加现金流出,对于并购后绩效的改善也无促进作用。

基于上述分析,本文提出下述假设:

假设3:收购方在现金并购前的盈余管理程度与并购绩效呈负相关关系,即盈余管理程度越高,并购绩效越低。

假设4:与应计盈余管理相比,并购前的真实盈余管理行为对并购后绩效产生的负面影响持续时间更长,程度更大。

四、研究设计

(一)样本选取与数据来源

本文依据CSMAR的《中国上市公司兼并收购、资产重组研究数据库》,以2016年发生并购交易的沪深A股非金融类和非ST类上市公司作为初选样本进行筛选,选取满足如下条件的公司:①上市公司为并购活动中的收购方;②并购行为最终完成,考察期内所需的财务数据完整;③并购活动支付对价的方式为现金;④所选择的并购活动不是关联交易行为,也不属于重大资产重组。

据此,最终选取1088家上市公司作为样本。

(二)模型设定和变量定义

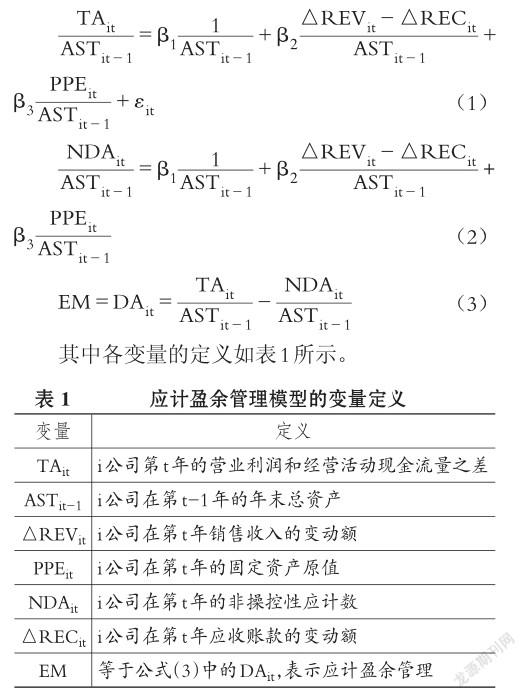

1.盈余管理的度量模型。

(1)应计盈余管理。本文采用修正的Jones模型,公式如下:

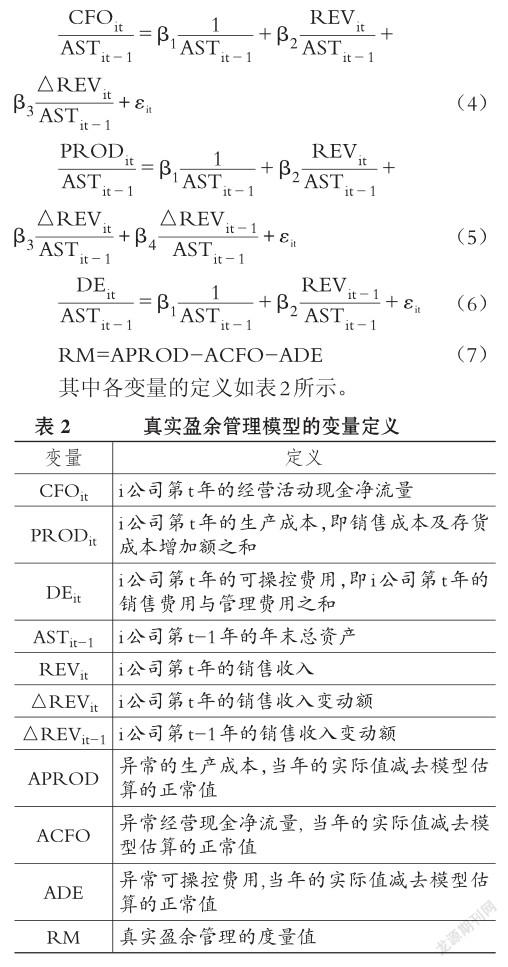

(2)真實盈余管理。本文借鉴Roychowdhury[2]的做法,通过模型(4)、模型(5)、模型(6)逐一计算正常值,然后用该公司当年的实际值减去正常值,得到三者的异常值,最后用模型(7)计算真实盈余管理的水平。

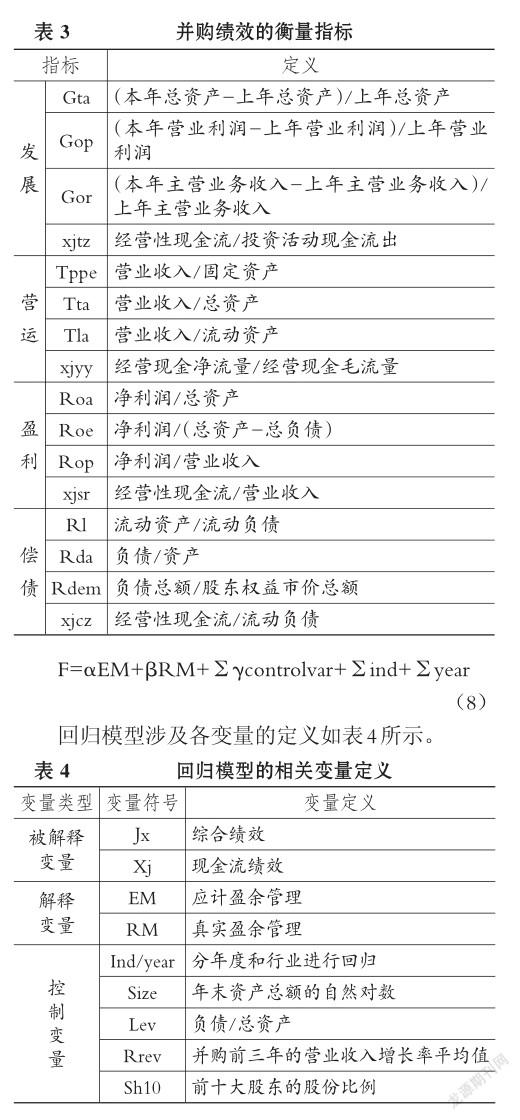

2.并购绩效的度量模型。考虑到我国股票市场起步较晚,发展还不完善,资本市场的有效性不足,因此本文采用财务研究法,参照邢天才、贺铟璇[30]的指标选取标准,并结合现金并购的特点增加了四项现金指标,运用因子分析法分别计算综合绩效和现金流绩效。并购绩效的衡量指标及定义如表3所示。

3.考察盈余管理与并购绩效二者关系的模型。为检验应计和真实两种不同的盈余管理方式对并购绩效的影响,本文设计以下回归模型:

五、实证分析

(一)描述性统计

1.盈余管理。表5列示了盈余管理变量的描述性统计结果。

由表5可知,企业在2015年应计及真实盈余的均值都显著小于零,说明企业确实存在盈余管理行为,并且同时通过两种方式向下调减利润,可能在为接下来的并购绩效储备提升空间。结合ACFO在2015年均值最大可知,现金并购中的收购方会在并购前一年采取盈余管理来积极储备现金流,假设1得以证明。

由变动幅度可以看出,随着时间的推移,企业真实盈余管理的水平在不断下降,且ACFO也表现出相同趋势。应计盈余管理更是在并购当年由负转正,这说明随着并购活动的成功进行,企业传递良好现金流能力信号的动机逐步减弱,美化当年绩效的动机相应增强,因此,收购方相应管理强度逐步减弱,甚至会由前期的负向盈余管理转变为正向盈余管理,这与假设2也相符。

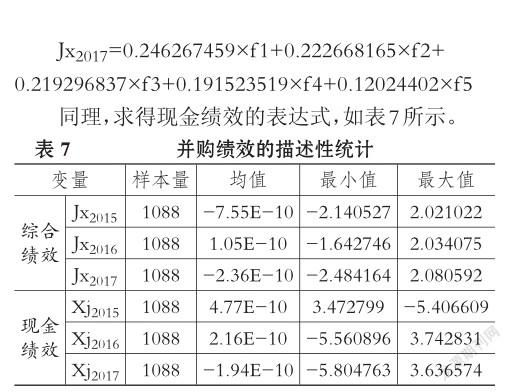

2.并购绩效。首先对16项财务指标萃取公共因子,其次依据方差贡献率对因子加权求和得到最终综合绩效。为了更加清楚地呈现企业并购前后现金的变化情况,本文单独对现金的四项指标进行了相同处理,得到并购的现金绩效。表6列示了并购绩效的KMO与Bartlett检验结果。

综合绩效经历了大起大落,先由负(-7.55E-10)变正(1.05E-10)快速上升,而后由正变负(-2.36E-10)显著下降;现金绩效呈现持续走低的态势,在前一年最高(4.77E-10),并购完成后却变为负值(-1.94E-10)。这说明企业很有可能在操纵盈余与现金,使之表现为并购当年绩效最优,体现出并购的经济效应;而前一年现金流最佳,从而降低并购成本。但从变动趋势可知,最优绩效和最佳现金均不具有持续性,综合绩效的反转和现金流的持续下降都说明盈余管理可能会对日后绩效产生不良影响。

(二)相关性分析

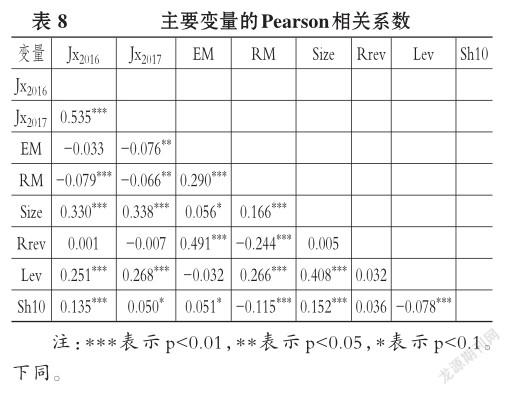

表8列示了主要变量的Pearson相关系数。

表8分析了主要变量之间的相关性水平,真实盈余管理与并购当年及后一年的综合绩效均呈高度负相关。应计盈余管理与并购绩效虽然也为负相关,但仅在2017年显著。这说明真实盈余管理的不良影响比应计盈余管理更严重。并购当年绩效与股权集中度显著正相关(0.135),这说明高股权集中度有利于提升企业并购绩效;并购当年及并购后一年综合绩效与公司规模相关性系数分别为0.330和0.338,这体现了公司的规模效应;同时,盈余管理的水平与公司规模显著正相关,这也说明规模越大的公司越容易在并购前操纵盈余。

(三)回归结果分析

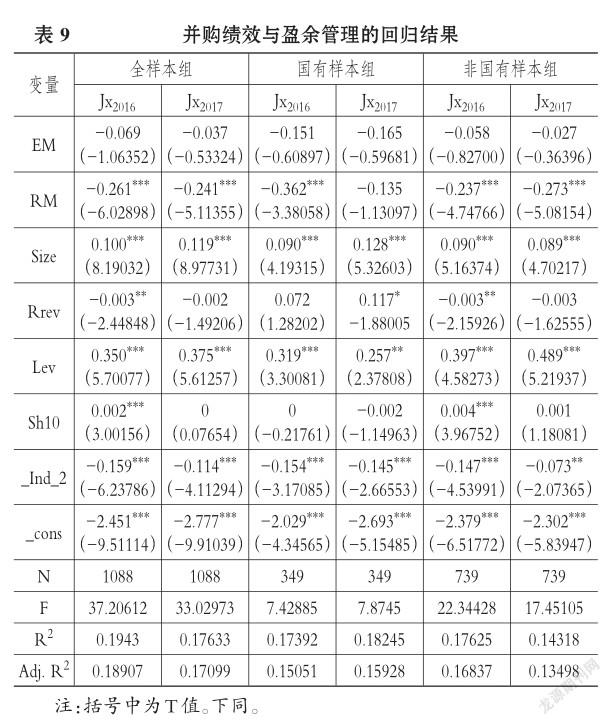

表9列示了并购绩效与盈余管理的回归结果。由表9可知,真实与应计盈余管理的影响明显不同。在三组样本中,应计盈余管理虽然对并购绩效有着负面影响,但结果均未表现出显著性;在全样本组中,真实盈余管理和并购当年以及后一年的绩效系数均显著为负,这说明实质性改变盈余的行为严重影响了并购综合绩效的提升。将全部样本细分为国有和非国有样本组,在并购当年,真实盈余管理对国企绩效的影响程度要高于非国有企业;并购后一年,非国有样本组绩效受盈余管理的影响不论是绝对值水平还是显著度水平,均要大于国有样本组。这说明,非国企的并购绩效更加容易受盈余管理的不利影响,且该影响还会随着时间进一步加大。

控制变量中,公司规模对并购绩效的影响均显著为正,体现了现金并购中的规模效应;股权集中度在国企和非国企中具有不同的影响效应,由系数0.004可知,非国企股权集中度越高,并购当年绩效越好;而股权集中度对国企的影响几乎为零,且不显著,这可能与我国国企“一股独大”的股权结构有关。

进一步观察盈余管理对综合绩效和现金绩效的影响,本文在之前的基础上,控制变量引入企业性质(Soe为1表示国企,为0表示非国企),结果如表10所示。

RM与Xj系数绝对值大于与Jx的系数绝对值,表明企业并购之前真实盈余管理行为主要削弱企业日后的现金流绩效。另外,RM与Xj2017的系数(-0.522)大于与Xj2016的系数(-0.398),说明真实盈余管理的危害不会随着时间流逝而减弱,反而会愈演愈烈。应计盈余管理对企业综合绩效虽然为负面影响,却不具显著性,但是对于现金绩效,不仅系数绝对值提升,显著性也由不显著变为高度显著。这些变化均说明了在现金收购中,并购方盈余管理会对企业绩效,尤其是现金流绩效产生危害。同时,EM对并购当年和后一年现金绩效的影响均小于RM,表明真实盈余管理由于实质性地改变了企业的经营轨道,从而造成更具有破坏力的效应,假设3和假设4也得以证明。

(四)稳健性检验

为了增加结论的可信度,本文采用替换变量的方法进行稳健性检验。通过用“市现率(经营现金流)”和“企业价值(含货币资金)”替换企业绩效进行实证分析,所得结论与前文基本一致。

六、結论

本文考察了现金并购过程中是否存在盈余管理,以及其对并购绩效的影响,发现:

其一,现金并购中的收购方在并购前会通过两种方式负向调整盈余,积极储备现金流,降低融资成本;在并购当年又会减弱负向调整以美化业绩。

其二,收购方若前期采取了盈余管理行为,其日后综合并购绩效和现金流绩效均未得到长期有效的提升。

其三,与应计盈余管理相比,真实盈余管理对企业绩效(尤其是现金流绩效)有着更为持久严重的损害。这是因为应计盈余管理更多是对盈余时点的改变,不涉及总量变化;而真实盈余管理则通过改变真实交易,实质性地改变盈余,既包含时间维度,也涉及数量角度,造成了更深入持久的影响。

本文的研究对于投资者、公司和相关机构均有一定意义。对于投资者,需要考虑到管理者在并购前期进行负向盈余管理的机会主义行为,以及并购当年粉饰盈余的行为,从而谨慎投资;对于上市公司,需要具有长期战略眼光,合理安排企业行为;对于相关机构,如会计师事务所,在审核现金并购时,要加强对盈余管理的考量,关注绩效真实性乃至合法性,加强对执业质量的控制。

主要参考文献:

[1] Dechow P. M.,Skinner D. J.. Earnings management:Reconciling the views of accounting aca? demics,practitioners and regulators[J]..Accounting Horizons,2000(2):235~250..

[2] Roychowdhury S.. Earnings management through real activities manipulation[J]..Journal of Accounting and Economies,2006(42):335~370..

[3] Campa D.,Hajbaba A.. Do targets grab the cash in takeovers:The role of earnings managemen[tJ].. International Review of Financial Analysis,2016(44):56~64..

[4]何燎原,王平心..控制权转移过程中的盈余管理行为研究——基于深市上市公司的实证研究[J]..财政研究,2005(4):48~50..

[5]Erickson M.,Wang S.. Management by acquiring firms in stock for stocks[J]..Journal of Accounting and Economics,1999(2):149~176..

[6] Pungaliya R. S.,Vijh A. M.. Do acquiring firms manage earnings?[Z]..Working Paper,2009..

[7]屈海涛..盈余管理、高管权力与并购效应[J]..财会月刊,2017(15):35~40..

[8]Weston J. F.,Chung K. S.,Siu J. A.. Takeovers,restructuring and corporate governance[M]..Engle? wood Cliffs,N. J.:Prentice Hall,1999:1~25.

[9]Jensen M. C.,Ruback R. S.. The market for corporate control:The scientific evidence[J]..Journal of Financial Economics,1983(4):5~50..

[10]Bruner R. F.. Does M&A pay?A survey of evidence for the decision-maker[J]..Journal of Applied Finance,2002(11):48~69..

[11]余光,杨荣..企业购并股价效应的理论分析和实证分析[J]..当代财经,2000(7):70~74..

[12]宋希亮,张秋生,初宜红..我国上市公司换股并购绩效的实证研究[J]..中国工业经济,2008(7):111~120..

[13]陈丽蓉,陶怀轮..终极所有权性质、政治关联与并购长期绩效[J]..财会月刊,2011(36):5~8..

[14] Agrawal A.,Jaffe J.,Mandelker G.. The postmerger performance of acquiring firms:A re-ex? amination of an anomaly[J]..Journal of Finance,1992(4):1605~1621..

[15]Bertrand O.,Betschinger M. A.. Performance of domestic and cross-border acquisitions:Empirical evidence from Russian acquirers[J]..Journal of Comparative Economics,2012(3):413~437..

[16] Louis H.. Earnings management and the market performance of acquiring firms[J]..Journal of Fi? nancial Economics,2004(1):121~148..

[17]Francoeur C.,Amar W. B.,Rakoto P.. Ownership structure,earnings management and acquiring firm post- merger market performance:Evidence from Canada[J]..International Journal of Manageri? al Finance,2012(2):110~119..

[18] Gong G. J.,Louis H.,Sun A. X.. Earnings management,lawsuits,and stock- for- stock ac? quirers market performance[J]..Journal of Finan? cial Economics,2008(1):62~77..

[19]張自巧,葛伟杰..股份支付并购中存在不同的盈余管理吗?——来自中国上市公司的经验证据[J]..证券市场导报,2013(1):23~28..

[20]王福胜,吉姗姗,程富..盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J]..南开管理评论,2014(2):95~106..

[21] Chaney P. K.,Lewis C.. Earnings management and firm valuation under asymmetric information[J]..Journal of Corporate Finance,1995(4):319 ~ 345..

[22]陈小伟,王啸..现金流量操纵的动机研究[J]..证券市场导报,2004(10):70~72..

[23]叶志峰,胡玉明,纳超洪..基于银行借款融资动机的现金流量管理研究——来自中国证券市场的经验证据[J]..经济与管理研究,2009(2):30~37..

[24]李彬,张俊瑞..现金流量管理与实际活动操控关系研究[J]..预测,2010(1):60~65..

[25]Micah S.,Annette O.,et al.. Target-firm information asymmetry and acquirer returns[J]..Re? view of Finance,2009(3):467~493..

[26]赵立彬,张秋生..股份支付、盈余管理与并购绩效[J]..南方经济,2012(11):80~88..

[27]李增福,郑友环,连玉君..股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J]..中国管理科学,2011(2):49~56..

[28] Gunny K.. What are the consequences of real earnings management?[Z]..Working Paper,2005..

[29] Kim J. B,Sohn B. C.. Real versus accrualbased earning management and implied cost of equity capital[Z]..Working paper,2009..

[30]邢天才,贺铟璇..并购特征与收购公司长期并购绩效研究[J]..生产力研究,2011(5):103~104..

作者单位:北京交通大学经济管理学院,北京100044

猜你喜欢

会计之友(2016年23期)2017-01-09 08:40:47

现代商贸工业(2016年21期)2016-12-26 12:36:14

商业经济(2016年11期)2016-12-20 19:44:51

商(2016年34期)2016-11-24 13:58:14

商情(2016年39期)2016-11-21 09:22:07

商(2016年26期)2016-08-10 17:35:08

商(2016年22期)2016-07-08 09:18:53

商业会计(2016年7期)2016-05-24 22:42:27

商场现代化(2016年9期)2016-05-07 17:14:45

商情(2016年11期)2016-04-15 20:03:19