零售业双渠道供应链内在矛盾及其优化策略

2019-09-10 01:39高飞

湖北经济学院学报·人文社科版 2019年11期

关键词:优化策略

高飞

摘 要:零售行业双渠道供应链是跨越生产组织边界并联结组织间所有运作与活动的一个综合网链系统,在商品流通中承担着关键的组织与载体功能。本文基于零售业供给侧结构性改革背景,研究其双渠道供应链的内在结构性问题发现,实体零售的供给产能过剩和电商零售的供给结构性不足是存在的主要矛盾,其中产能过剩矛盾来自于实体零售持续增长的生产要素价格增长和行业集中度分散,供给结构性不足矛盾来自于电商零售改造升级中的线上服务、线下体验以及现代物流的深度融合困难。基于零售业双渠道供应链的内在矛盾,本文从提升双渠道供应链的弹性、优化品类管理模式、创新供应链资源要素、拓宽供应链服务渠道和完善零售商专业化经营水平的外部保障等层面提出优化策略。

关键词:双渠道供应链;零售行业;内在矛盾;优化策略

一、引言

随着我国居民收入的不断提高和促内需经济发展方式的转变,2015年国家中央财经领导小组提出了“供给侧改革”的重大决策,明确要求在宏观经济调控中对需求结构进行供给侧的结构性改革,对经济发展中的成熟和结构性供给过剩产业重新配置资金、技术和管理等生产要素,通过建立高效的市场环境来引导产业全要素生产率的持续性增长[1]。零售行业是我国商贸流通经济的重要组成部分,近十年的复合增长率高达12.9%,在“互联网+”与传统零售业的融合发展背景下,零售行业正面临着更分散复杂的供需结构调整,传统零售业的市场需求和消费结构在电商冲击下进行不断的调整。根据国家统计局对全国大中型城市的零售消费统计数据来看,传统零售的销售总额增幅不断下滑,从2010年的19.2%降低至2015年的10.7%,而其中连锁类的实体零售总额增幅2015年仅为4.3%,因此零售行业的供给侧改革是商贸流通经济领域供给侧改革的重要阵地,担负着商贸流通经济体系内去库存、降杠杆和补短板等重要改革目标的实现[2]。从零售业供需结构的经济学角度看,目前零售行业内部的实体供给正处于成熟阶段后期,而互联网在线供给处于发展的快速上升阶段,零售行业的新老供给结构互补与更替导致了社会零售品需求中的抑制效应,因此在零售行业进行供给侧改革的关键目标是如何实现线上线下双渠道供需的均衡性,既要解决社会零售品在线上线下的供需失衡,也要通过优化供需结构建立零售行业的可持续增长机制。

零售行业的双渠道供应链在供给侧改革中承担了关键的线上与线下零售商品的组织与载体功能,双渠道供应链跨越了商品从生产到消费的生产组织边界,在流通环节有效的整合了生产-消费不同组织之间的运作活动。从供应链的功能本质看,零售业双渠道供应链是追求社会零售商品流通中合作效率,以减少商品的前置时间与营运成本为目标,来获取市场竞争优势。在国家供给侧结构性改革的大环境下,零售行业的双渠道供应链管理贯穿线上线下整个社会零售商品的流通过程,包括上游组织中的分散式的制造商群体、中游组织中的各级批发商和中介组织、下游组织中的各级零售商和代理商等[3]。可以看出,在消费市场细分化发展和消费结构不断升级的背景下,零售业双渠道供应链需要通过不断优化和创新来拓展流通渠道,并在其链接的网状组织结构中有效的提升各生产商、中间商和分销商的绩效水平,这对提升零售商品的流通效率和优化商贸流通经济结构都具有战略意义。

二、零售业双渠道供应链面临的内在供给矛盾

零售行业是商贸流通经济领域供给侧改革的重要阵地,担负着商贸流通经济体系内去库存、降杠杆和补短板等重要改革目标的实现,目前零售行业内部的实体供给正处于成熟阶段后期,而互联网在线供给处于发展的快速上升阶段,零售行业的新老供给结构互补与更替导致了社会零售品需求中的抑制效应,因此在零售行业进行供给侧改革的关键目标是如何实现线上线下双渠道供需的均衡性,既要解决社会零售品在线上线下的供需失衡,也要通过优化供需结构建立零售行业的可持续增长机制。

(一)实体零售供应链中的供给产能过剩

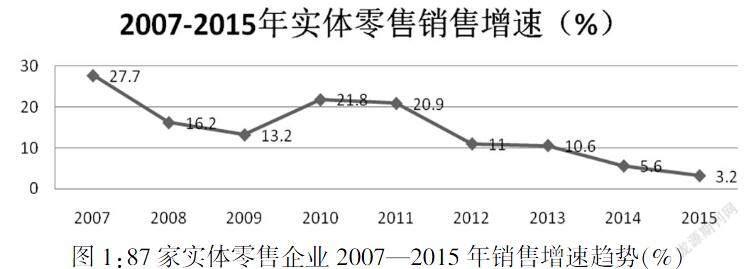

实体零售业的发展受到近年来持续增长的劳动力、土地等生产要素价格增长影响成本不断提高,再加上传统零售行业毛利率及经营管理等方面的弊端,实体零售行业内部已经出现了行业集中度分散、产能供给过剩等现象,尤其是各地实体零售商的过度市场竞争已经大大削弱了实体零售行业的整体利润率,再加上库存和流通等方面的滞后,已经开始向零售行业的上游制造业开始传递。从国家统计局对零售业销售总额的增长统计数据看,传统零售的销售总额增幅不断下滑,从2010年的19.2%降低至2015年的10.7%,而其中连锁类的实体零售总额增幅2015年仅为4.3%,其快速下滑的主要原因是近年来不断上涨的实体零售房租成本和劳动力价格。此外,从全国百强连锁类企业的门店数量变化数据看,全国实体零售门店面积在2016年减少超过60万平方米,较2015年增长了28%,其中大型零售连锁门店关闭数量超过了50家。与上述数据形成鲜明对比的是电商类零售和“新零售”的快速增长,根据中国零售行业百强报告统计,全国百强零售企业包含纯电商企业7家、“实体+电商”企业6家和纯实体企业87家,其中增速最快的是7家电商销售企业,2015年的销售規模高达17233.7亿元,同比增长56.2%,而87家纯实体零售企业的销售增速近年来不断下滑,2015年的增速仅为3.2%,87家实体零售企业的经济贡献度仅为百强零售企业经济规模的7.2%,如图1。

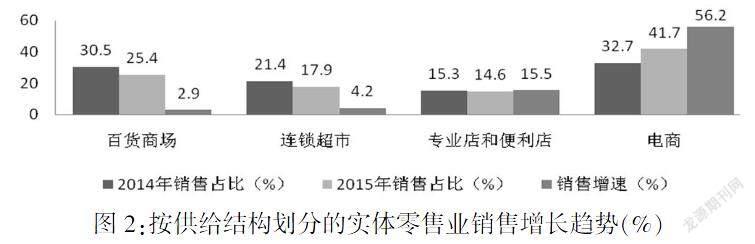

从实体零售业的供给具体结构来看,连锁超市和百货商场的增速不断放缓,而基于社区消费的便利店和专业店增速有所提升。2015年全国百强零售中的实体零售企业包括百货商场类企业54家、专业店和便利店类企业9家及连锁超市类企业28家,其中专业店和便利店类实体零售企业的增速为15.5%,总体销售规模占全国百强零售总额的14.6%,百货商场类实体零售企业的增速为2.9%,总体销售规模占全国百强零售总额的25.4%,连锁超市类实体零售企业的增速为4.2%,总体销售规模占全国百强零售总额的17.9%,而同期的7家电商零售企业销售增速高达56.2%,总体销售规模占全国百强零售总额的41.7%,如图2所示。

(二)电商零售供应链中供给结构性不足

与传统实体零售供给过剩形成鲜明对比的是近年来线上及双渠道零售供给的不足,主要体现在电商零售和“实体+电商”零售行业的快速发展上。全国百强零售企业中的7家纯电商企业2015年实现销售总额17233.7亿元,同比增长56.2%,6家“实体+电商”企业实现销售总额6691.6亿元,同比增长15.8%,如图3.

电商双渠道零售业的供给侧改革关键在于如何更好的通过互联网和大数据等获取消费模式和消费习惯。零售行业天量种类的商品为市场上的消费者带来了购物选择和商品信息获取渠道的困难,从供给层面看,电商和双渠道零售更能高效、科学的对商品种类进行汇总,并根据商品的使用功能、价格及顾客满意度等属性向消费市场进行关键字信息的传递,通过供给引导新的消费。从零售业发展趋势看,深挖消费需求和细分消费市场是零售行业的发展关键。根据相关统计数据,我国2016年的网络零售消费已经突破了5万亿元,在全社会消费总额的占比从2010年的5.2%快速增长到12.9%,且保持着快速增长的势头。由此可见,零售业供应链在打通线上线下流通渠道的关键环节上必须重视“互联网+”等电商和信息技术的升级和创新,需要对传统零售行业供应链中的生产、流通与销售等业态结构和生态圈进行深度优化,进一步融合传统零售业供应链与双渠道消费体验、现代物流等方面的良性发展[4]。

三、零售业双渠道供应链的优化策略

基于实体零售供应链发展中的供给产能过剩和电商零售供应链发展中的供给结构性不足,零售业的双渠道供应链优化首先应科学的划分商品零售流通环节中的参与要素,对供应链链接的网络组织方进行有效的分工,在不断提升生产商、中间商和零售商等多用户参与效率及绩效的基础上,促进商品的高效周转与流通。本文认为供给侧改革背景下的零售业双渠道供应链优化发展要从供应链弹性、品类管理模式、资源要素、服务渠道及外部保障等层面展开,在此基础上有效的整合和分析零售业双渠道供给的全流通信息数据,实现整个社会零售品的高效流通。

(一)提升双渠道供应链的弹性

双渠道零售供给的结构性短板是整个零售行业供应链优化面临的改革瓶颈,而实体零售与在线零售的弹性供应链可以有效的提高零售商品的线上线下双渠道进货与采购、物流配送及分销效率,促进零售商建立以消费者需求为导向的供应链模式组合,不断优化对时令季节品种、大宗主力品种和时令尝鲜品种等不同品类的营销策略。在电商及双渠道零售的供给流通总,优化零售商品的双渠道弹性供应链应从战略优化、规划设计优化和物流优化等方面入手。其中,战略优化对零售商品的电商及双渠道零售流通起到了引导作用;规划设计优化降低了零售商品的采购和分销供应链成本,通过科学规划能够及时准确的适应消费市场的需求,优化零售领域中的业务效率;物流优化主要针对采购和物流配送领域,可以为零售商提供更准确的市场需求信息,便于及时把握市场发展动向并强化产品的生命周期管理,尤其对时令性高的商品配送直接产生积极影响。

(二)优化品类管理模式

面對细分化的消费者偏好,实体零售和电商零售的双渠道供给供应链首先需要精准的把握消费者的市场偏好,而零售商品的品类管理实质是对消费者的需求管理,因此优化品类管理模式有助于促进不同渠道零售品供给的顺畅性,提升流通效率。实体零售和电商零售的双渠道供应链品类管理模式优化贯穿于社会零售品的定义制定到战略实施全过程,需要在品类管理的各个节点进行协同分工,形成成熟的零售品管理体系。具体来看,首先需要对零售品类根据属性或价值等定义进行科学划分,建立起合理的品类结构来定义该部分品类中的所有商品组成,在此基础上强化有特色的品类规划,从品种特性出发,梳理品种制造产地和货架期日历,并充分结合消费者需求趋势,形成月度/周度的消费品类菜单,之后对零售商品品类的市场销售数据、竞争品类数据和消费周期数据等进行市场定位与分析,确定消费者需求和与供应商匹配度,最终制定适用于不同品类的发展策略,对细分化的消费市场进行营销与供给指导。

(三)创新供应链资源要素

供给侧改革背景下的零售行业发展大趋势是双渠道零售模式,基于双渠道供应链各节点产生的大量数据和信息,资源要素创新主要体现在数据资源层面上。基于互联网和大数据技术的零售行业发展已经具备快速建立消费数据库的能力,

在此基础上生成的零售消费数据信息需要不断进行科学的分类和细化,包括零售商品的消费市场偏好、不同销售渠道的消费者体验反馈及消费者对商品属性的偏好选择等。在数据资源要素的深度挖掘中,零售业的双渠道供应链优化通过不断创新零售商品数据库、商品流通数据库和生产者数据库等渠道来创造新的市场消费需求。具体来看,消费者数据库资源要素的创新主要指建立供应链端的商品数据档案,在大数据技术协助下有效的汇总流通商品的价格波动信息、功能属性和制造商数据,从而促进中间商更好的把握流通环节中的运输和配送周期,提升流通绩效;商品流通数据库主要指建立供应链端的商品周转、流通和交易记录数据库,在大数据比对技术协助下为商品的上游组织提供有效的生产周期规划,同时也能够为下游零售商的配货上架周期提供科学依据;生产者数据库主要指建立供应链端的商品生产信息,在为生产者提供市场消费量预测依据的同时提高中间商和零售商的流通效率。

(四)拓宽供应链服务渠道

随着线上线下双渠道模式成为零售行业发展的大趋势,商品在双渠道流通环节产生的订货数据、物流数据、配送数据和销售数据等必然对供应链的硬件存储设备提出了更高的要求,在完善的供应链硬件基础上的双渠道供应链渠道服务创新主要是对上述产生的数据进行增值,其中包括了各类数据的科学分类汇总、数据在不同终端的呈现及数据对不同组织的需求匹配等,双渠道供应链的服务渠道创新为供应链各节点绩效能力的提升和交互程度的提高提供客观依据。

从服务渠道的具体拓宽策略上看,流通数据的科学分类汇总需要对双渠道供应链网状组织节点产生的各类数据进行统一的整合,并根据生产商、中间商和零售商的不同数据属性需求进行细化分类,以有效的为不同组织方提供决策依据,例如为商品生产商进行产品生产周期信息整合,并关联中间商的运输信息和消费者的购买信息,通过大数据分析为生产者进行消费市场的细分和消费者的深层次挖掘。数据在不同终端的呈现增值需要为商品流通中的生产商、中间商和零售商等不同终端提供针对匹配性的商品信息,并设计好便捷的信息数据查询功能,在数据服务层面上实现双渠道供应链各组织之间的有效数据共享,提升各节点的流通绩效。数据的需求匹配增值需要为不同参与者提供其上下游链条端的信息数据,例如为商品生产商提供下游零售商的消费数据,从而引导生产商制定合理的生产周期;为生产商提供同类可替代商品的市场消费信息,为生产商的生产规划和生产总量提供科学依据,等等。

(五)完善零售商专业化经营水平的外部保障

供给侧改革背景下的零售业双渠道供应链面临不断精细化的消费市场,专业化的零售商经营能力可以满足不同层次消费者的消费需求,全方位提升消费者满意度。随着居民收入的不断提升,零售行业面临着快速增长的消费市场,相应零售业务的扩张引起供应商的更加分散化,因此企业规模效应带来的效率难题是零售业双渠道供应链优化解决的关键问题[5]。从近年来国内外规模较大的零售企业的发展趋势来看,零售消费市场份额的抢占成为主要发展战略,价格战已经成為零售行业内的最常用和最有效手段。零售企业在不断跑马圈地扩张市场份额的同时期市场利润并不一定与之俱进,企业内部的科学化运营管理体系是提高企业运营效率并保证企业利润的重要因素,因此零售行业的双渠道供应链优化需要通过不断提升自身的专业化运营水平,在发展企业规模的同时提升企业的品牌市场影响力,不断满足复杂多变的消费市场需求。

四、结论

零售行业担负着商贸流通经济体系内去库存、降杠杆和补短板等重要供给侧结构性改革目标的实现,其双渠道供应链实质是跨越生产组织边界,将组织间的所有运作与活动加以联结而成为整体的一个综合网链系统。研究发现,实体零售供应链供给产能过剩和电商零售供应链供给结构性不足是零售行业双渠道供应链发展面临的主要矛盾,其中实体零售供应链产能过剩矛盾来自于持续增长的劳动力、土地等生产要素价格增长,以及实体零售行业分散、产能过剩等方面;电商零售供应链供给不足矛盾来自于信息技术、大数据和人工智能等对电商零售改造升级中的线上服务、线下体验以及现代物流深度融合方面。基于零售业双渠道供应链的内在矛盾,本文从提升双渠道供应链的弹性、优化品类管理模式、创新供应链资源要素、拓宽供应链服务渠道和完善零售商专业化经营水平的外部保障等层面提出优化策略,以进一步拓展零售业供给侧改革中不同层级的流通渠道。

参考文献:

[1] 刘冬梅.供应链优化视角下流通企业供给侧改革研究[J].商业经济研究,2016,(22):88-90.

[2] 李骏阳.当前我国零售行业发展态势和供给侧改革[J].中国流通经济,2016,30(11):5-11.

[3] 晋盛武,沈丹婷,庄德林.渠道与产品差异下的供应链技术创新协同策略[J].技术经济,2016,35(3):123-130.

[4] 新零售:内涵、发展动因与关键问题[J].价格理论与实践,2017,(2):139-141.

[5] 陈君.电子商务环境下传统零售店铺体验营销模式探讨[J].商业经济研究,2015,(1):59-60.

[6] Rowan Verwoerd.全渠道对于零售业与供应链管理的影响[J].上海商业,2017,(1):26-27.

[7] 江欣.基于全渠道零售视角的传统零售业转型分析[J].商业经济研究,2017,(16):25-27.

[8] 邵兵家,蒋飞,宁蓓蓓.网络渠道应用对中国零售业上市公司绩效的影响[J].重庆大学学报(社会科学版),2015,21(2):48-57.

猜你喜欢

考试周刊(2016年85期)2016-11-11

体育时空(2016年9期)2016-11-10

美与时代·城市版(2016年8期)2016-11-10

文教资料(2016年19期)2016-11-07

商场现代化(2016年22期)2016-10-18

考试周刊(2016年76期)2016-10-09

科技视界(2016年20期)2016-09-29

企业导报(2016年14期)2016-07-18