僵尸企业盈余管理传染效应研究

2019-09-10 15:43盛虎彭丹莉

财会月刊·下半月 2019年12期

盛虎 彭丹莉

【摘要】选用2009~2017年我国沪深A股上市公司作为研究样本,考察我国僵尸企业盈余管理的传染效应。研究发现,僵尸企业盈余管理具有传染效应,对整个环境财务信息质量具有负面影响。在进一步考虑产权性质以及产品市场竞争程度后,发现僵尸企业盈余管理传染效應在民营企业中更为显著,而在国有企业中不太显著,同时,高产品市场竞争程度也会加剧僵尸企业盈余管理传染效应。因此,为了我国经济健康稳步发展,建议相关部门多举措支持民营企业发展,完善政府经济发展考核机制,建立市场化退出机制。

【关键词】盈余管理;传染效应;僵尸企业;供给侧结构性改革

【中图分类号】F272【文献标识码】A【文章编号】1004-0994(2019)24-0019-7

【基金项目】湖南省自然科学基金项目“我国创新政策的协同演进、空间差异与供给优化”(项目编号:2018JJ2013)

一、引言

清理僵尸企业是供给侧结构性改革去产能政策的重要抓手。2017年2月,习近平总书记提出,深化推进去产能,要抓住处置“僵尸企业”这个牛鼻子。2018年12月,国家发改委、财政部等多部门联合发布《关于进一步做好“僵尸企业”及去产能企业债务处置工作的通知》,明确提出加快“僵尸企业”出清,有效防范化解企业债务风险,助推经济提质增效,并要求于2020年底前完成全部处置工作。在此背景下,如何妥善处理僵尸企业问题便成了我国经济需要重点关注的难题。

而妥善处置僵尸企业问题的前提在于深入理解僵尸企业对我国经济发展有何危害。目前关于僵尸企业危害性的实证研究主要从创新、投资、税收等视角进行考察[1,2],鲜有文献从会计信息质量视角探讨僵尸企业的危害性。实际上,“僵而不死”的僵尸企业不仅导致资源错配[3],而且存在着较高程度的盈余管理[4]。根据理性犯罪理论,不断获得政策、资金支持的僵尸企业很有可能成为企业模仿的对象。而信息透明的商业环境是资本市场更好更快发展的重要前提,其不仅有助于优化资源配置,更能显著提高经济运行效率[5]。因此,本文特从僵尸企业盈余管理行为的角度出发,研究僵尸企业盈余管理行为是否会影响非僵尸企业以及整个社会的盈余管理行为,同时,还进一步考察了产权性质以及产品市场竞争是否影响盈余管理传染效应的发生强度,从而为僵尸企业造成的财务信息后果提供新的解释思路。

本文的贡献体现在如下三个方面:一是对僵尸企业盈余管理传染效应进行了系统的实证分析;二是丰富了僵尸企业造成经济后果的研究,为国家处置僵尸企业提供了理论支撑。三是引入产权性质、产品市场竞争两个调节变量,考察僵尸企业盈余管理传染效应的影响因素,提供了妥善处置僵尸企业问题的新思路。

二、研究假设

根据理性犯罪理论,同处一个信息与市场环境中,僵尸企业与非僵尸企业之间的信息和资源很有可能存在着相互模仿、相互影响的行为。这是因为,非僵尸企业在察觉僵尸企业诸多盈余管理行为之后,会权衡这种盈余管理行为的成本与收益,从而判断是否选择“模仿”僵尸企业的“坏”行为。出于政绩、就业等各方面的考虑,地方政府往往会“无视”僵尸企业较高程度的盈余管理行为[4],使得僵尸企业不但较少或者没有因盈余管理行为而受到处罚,而且能源源不断地获得信贷资源和政府救助[6]。非僵尸企业由此可以推定盈余管理行为的代价较低,从而非僵尸企业中的理性管理者判定实施盈余管理行为后的预期收益会大于成本,并因此而选择效仿僵尸企业的盈余管理行为。

同时,根据资源配置的基本规律,资源是有限的,一定区域内的经济主体为了争夺宝贵的资源,必然会发生激烈的资源争夺战。僵尸企业的特殊性会导致其占据大量的宝贵资源,从而导致资源错配。朱舜楠、陈琛[7]研究发现,僵尸企业占用原本属于正常企业拥有的资本、土地、劳动力和能源等大量社会资源。同样,李旭超等[2]发现,僵尸企业会影响非僵尸企业的税负。因此,由于僵尸企业在资源获得上具有优势,故非僵尸企业便具有向其学习的倾向。

此外,从非僵尸企业视角探讨僵尸企业盈余管理传染效应可发现,双重叠加的负面效应会导致非僵尸企业高质量会计信息供给激励不足。一方面,由于僵尸企业拥有政策优惠以及其他优待,这使得提供了高质量会计信息的非僵尸企业在与僵尸企业的资源争夺中依旧处于劣势,在高质量会计信息得不到正向激励的情况下,非僵尸企业自然不愿提供高质量的会计信息。另一方面,为了提供高质量的会计信息,非僵尸企业必须承担较高的信息披露成本,双重叠加的负面效应导致非僵尸企业高质量会计信息供给激励不足。因此,僵尸企业的会计信息质量不仅能够直接或者间接地影响非僵尸企业,而且也会影响整个社会的会计信息质量。某一行业内僵尸企业密度越大,就意味着有限的资源越容易向僵尸企业倾斜。在信贷资源一定的情况下,这会导致非僵尸企业获得的有效信贷资源变少。因此,本文提出如下假设:

假设1:僵尸企业盈余管理行为具有传染效应,行业僵尸企业密度越大时,行业内非僵尸企业盈余管理程度越高,整个社会中会计信息质量也会变低。

产品市场竞争程度对僵尸企业盈余管理传染效应强度有着显著影响,在较高产品市场竞争程度下僵尸企业盈余管理传染效应更强。产品市场竞争主要通过外部治理机制对僵尸企业盈余管理传染效应产生影响。首先,企业信息披露都是隐含成本的,因为重要、敏感的商业信息披露对竞争对手有利[8],成功的企业往往会通过隐藏特有信息来保持竞争优势[9]。而对于僵尸企业而言,其能够在政府的保护不断地获得资源以及优惠政策,无存活能力以及不具备竞争能力的僵尸企业因此反而显得具有强劲的实力。僵尸企业将优秀企业挤出市场,占据着大量市场空间,扭曲了市场资源配置。此时,非僵尸企业反而会处于一个不利的市场竞争地位。创新能力不足的僵尸企业,其内部并不存在很多有“价值”的秘密,信息披露多寡、质量高低并不会影响僵尸企业在市场中的竞争力。而非僵尸企业只能通过不断的创新以及开发新技术、新产品来提高其竞争实力,因此,非僵尸企业会对发挥比较优势的专有信息采取保护策略,以对其少披露、不披露来求得企业在市场中获得一定的市场份额。另一方面,在激烈的市场竞争中,准确、及时地获得竞争对手的信息是企业保持竞争力的重要手段。因此,企业在尽力窥探与获取竞争对手信息的同时也会尽可能隐藏自己的信息。当企业所处环境的产品市场竞争强度较高时,企业管理者便会隐瞒销售以及成本信息,甚至提供偏误信息误导对手[9]。因此,本文推断僵尸(非僵尸)企业所处行业产品市场竞争较为激烈时会进一步强化僵尸企业盈余管理传染效应。综上所述,本文提出如下假设:

假设2:在其他条件不变的情况下,相较于低产品市场竞争组,高产品市场竞争组中僵尸企业盈余管理传染效应更强。

僵尸企业盈余管理在非国有企业中具有更强的传染效应。国有企业与非国有企业在所有权、政府关系以及公司治理等不同制度背景下,在應对僵尸企业高盈余管理程度的行为时会有不同的表现。首先,国有企业与非国有企业在资源的获得上存在明显的差别。国有企业比非国有企业拥有更紧密的政治联系。与非国有企业相比,国有企业在获取资源方面拥有得天独厚的优势。例如,国有企业在获取政府补贴、银行信贷以及再融资支持方面更具优势[10]。聂辉华等[6]则发现,相对于受政府偏爱的国有企业,民营企业存着融资难的问题。余明桂、潘红波[11]则认为,民营企业可以通过积极建立政治关联来获得银行信贷。其次,出于“父爱主义”情节,政府往往会对国有企业破产或重大不好消息“兜底”。因此,国有企业相较于非国有企业具有更强的抗风险能力。在政府强有力的支持下,国有企业坏账风险变小,银行因此更愿意贷款给国有企业。同时,除间接影响银行信贷决策外,政府常常会直接干预国有银行信贷决策,为国有企业提供优惠贷款。出于以上种种原因,银行会以一种非市场化的思维来对待国有企业的信贷问题,因此,国有企业受到僵尸企业盈余管理传染效应的影响就较小。故本文预测产权性质能够影响僵尸企业盈余管理的传染效应,由此提出如下假设:

假设3:在其他条件不变的情况下,相较于国有企业,僵尸企业盈余管理传染效应在非国有企业中更强。

三、研究设计

(一)样本筛选

本文选取2009~2017年我国沪深A股上市公司作为研究对象,并对数据做如下处理:①剔除公司上市当年数据;②剔除金融业数据;③剔除数据存在异常及缺失的样本,并对数据进行Winsorize处理。本文数据主要来源于CSMAR数据库和CCER数据库。盈余管理计算数据来源于WIND数据库,僵尸企业的测量数据来源于WIND数据库,控制变量数据来自色诺芬数据库。相关数据处理与计量分析采用Stata 14.0软件。

(二)变量定义

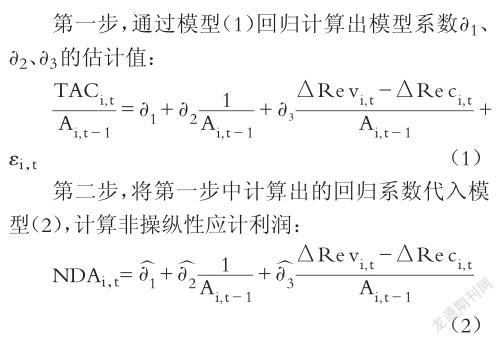

1.盈余管理。借鉴Dechow等[12]、郑建明等[13]的研究,本文选取应计盈余管理的绝对值作为公司盈余管理程度的衡量指标,首先,构建如下模型对企业应计盈余管理进行估计。

第三步,求出下式中的操纵性应计利润DAi,t:

其中:TACi,t为i公司在第t年的总应计利润,其数值等于i公司在第t年的净利润与经营活动产生的现金流量的差,Ai,t代表i公司在第t年的资产合计,?Revi,t、?Reci,t分别表示i公司在第t年的主营业务收入的增加额和应收账款增加额,NDAi,t、DAi,t分别表示i公司在第t年的非操纵性应计利润和操控性应计利润。

其次,由于应计盈余管理分为正向和负向盈余管理,因此,本文以DA绝对值的大小表示上市公司盈余管理程度(Accrual)。|DA|数值越大,表示企业盈余管理程度(Accrual)越高;反之,则企业盈余管理程度(Accrual)越低。

2.僵尸企业密度。借鉴申广军[14]研究中有关僵尸企业的测度方法,将满足以下条件的企业定义为僵尸企业:扣除非经常性损益后净利润持续三年小于零。借鉴王永钦等[1]的算法,采用僵尸企业数量占整个行业公司数量的比例来衡量行业僵尸企业密度。

3.产品市场竞争。本文采用赫芬达尔—赫希曼指数,使用某特定市场上所有企业市场份额的平方和来表示产品市场竞争程度,其公式为:

其中,X为市场的总规模,Xi为i企业的规模,Si是指i企业的市场占有率,n为行业内的企业数量。

4.其他变量。根据肖福州[15]、孙健等[16]以及薄仙慧、吴联生[17]的研究,本文控制了现金持有水平、企业成长性、资本密度、产权性质。除此之外,本文还控制了企业成立时间、年度及行业变量。主要变量定义及说明如表1所示。

(三)模型设计

为了验证僵尸企业盈余管理行为是否会对其余企业盈余管理行为产生影响,即僵尸企业盈余管理行为是否具有传染效应,借鉴谭语嫣等[18]的研究,建立模型(5)。

四、实证结果及分析

(一)描述性统计

本文各变量描述性统计结果如表2所示。盈余管理(Accrual)均值为0.0545,最大值为0.3140,最小值为0.0006,说明我国上市公司中普遍存在着不同程度的盈余管理。行业内僵尸企业密度(Zombie? density)均值为0.0630,最大值为0.2687,最小值为0.0000,说明僵尸企业的分布具有行业差异。因此,在妥善处理僵尸企业问题时,应避免“一刀切”的做法,分行业分类别进行差异化处置。

(二)多元回归分析

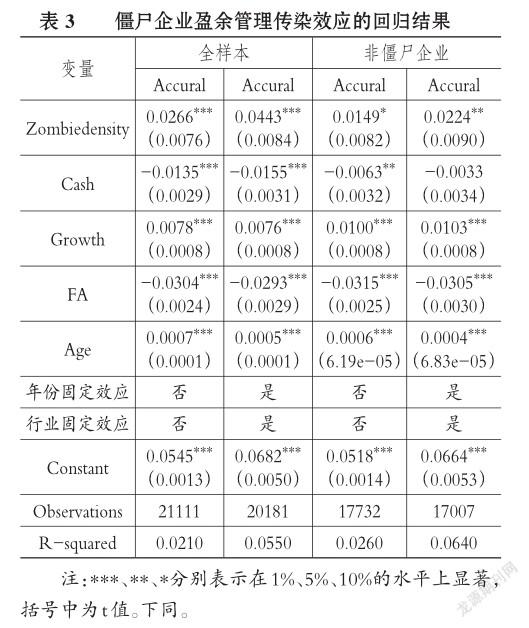

1.僵尸企业盈余管理传染效应的回归结果。僵尸企业盈余管理传染效应的回归结果如表3所示。根据非僵尸企业样本回归结果可知,无论是在OLS估计方法下还是固定效应模型下,僵尸企业密度(Zombiedensity)的估计系数都显著为正,说明僵尸企业密度越大,非僵尸企业盈余管理程度越高,行业内僵尸企业密度变大会导致非僵尸企业盈余管理程度增大。根据全样本回归结果可知,无论是在OLS估计方法下还是固定效应模型下,僵尸企业密度(Zombiedensity)的估计系数都显著为正,说明僵尸企业密度越大,僵尸企业与非僵尸企业的盈余管理程度越高,即整个社会中会计信息质量越低。分析结果表明假设1得证。

2.僵尸企业盈余管理传染效应影响因素回归结果。

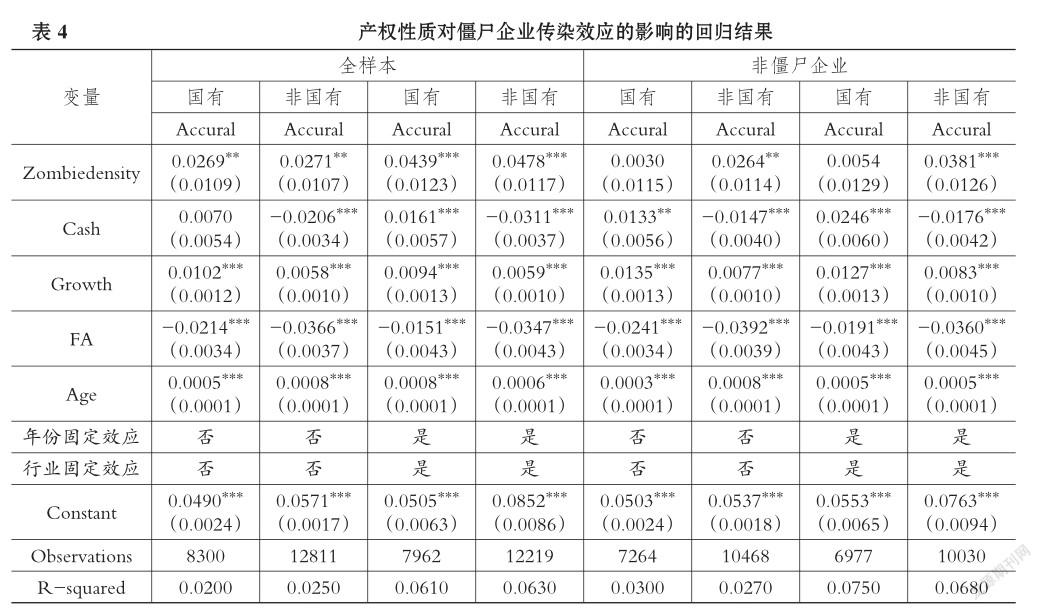

(1)产权性质对僵尸企业盈余管理傳染效应的影响。不同产权性质企业的资源获取能力存在一定差异,因此其盈余管理水平也存在一定差异,为考察不同产权性质下僵尸企业盈余管理传染效应的异质性,本文采用OLS估计和固定效应两种模型探讨产权性质对僵尸企业盈余管理传染效应的影响,回归结果如表4所示。对比全样本以及非僵尸企业样本中国有企业子样本的回归结果发现,无论是在OLS估计方法下还是固定效应模型下,全样本下国有企业子样本中僵尸企业密度(Zombiedensity)的估计系数都显著为正,而非僵尸企业样本下国有企业子样本中僵尸企业密度(Zombiedensity)虽然系数为正,但在统计性水平上都不显著。

此外,本文还发现全样本以及非僵尸企业样本下非国有企业子样本的回归结果中僵尸企业密度(Zombiedensity)的估计系数均显著为正。由此可得出结论,僵尸企业盈余管理传染效应在非国有企业中表现得更为明显。这是因为相较于国有企业,非国有企业在资源获取以及风险抵御方面处于弱势地位,为获得资源以得到更好发展,其有更强的动机通过利润操纵行为粉饰财务报表,从而导致盈余管理程度提高。因此,行业内僵尸企业密度越大,资源配置扭曲程度越高,资源争夺越激烈,非国有企业盈余操纵动机越强。

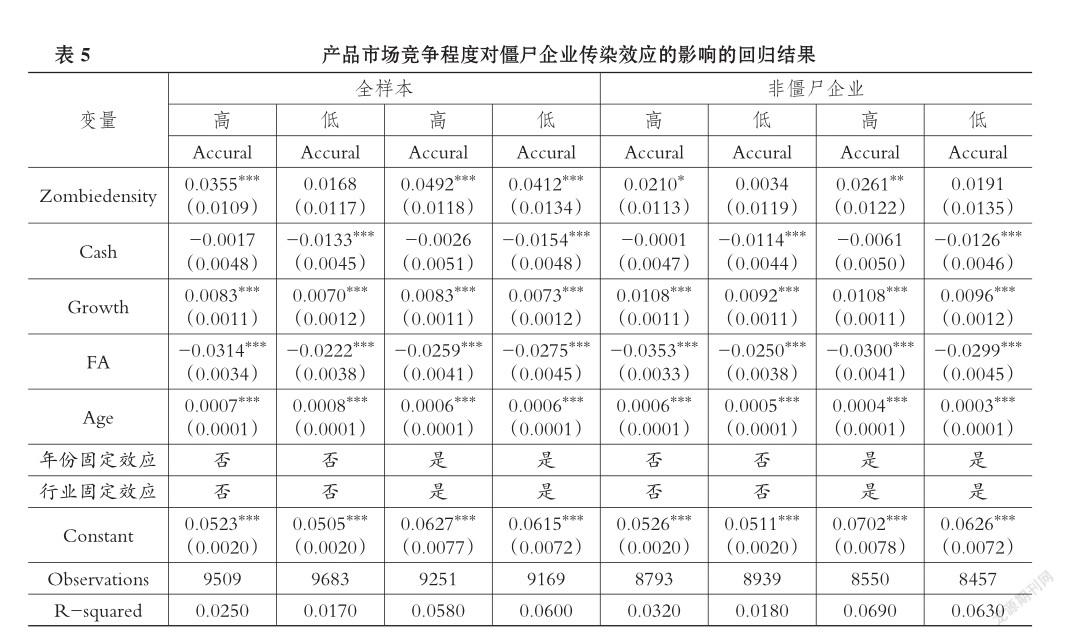

(2)产品市场竞争程度对僵尸企业盈余管理传染效应的影响。在不同市场竞争程度的行业,资源获取能力具有一定差异性,因此相应行业中企业的盈余管理水平也会存在一定差异性,为考察不同市场竞争程度下僵尸企业盈余管理传染效应的异质性,本文设定OLS估计和固定效应两种模型探讨产品市场竞争程度对僵尸企业盈余管理传染效应的影响,回归结果如表5所示。无论是在全样本还是非僵尸企业样本中,高产品市场竞争程度子样本中僵尸企业密度(Zombiedensity)的估计系数比低产品市场竞争程度子样本中僵尸企业密度(Zombiedensity)的估计系数更为显著,这说明高产品市场竞争程度会增强僵尸企业盈余管理的“传染”性。

(三)稳健性检验

为了保证研究结论的可靠性,本文将从如下两个方面进行稳健性检验。

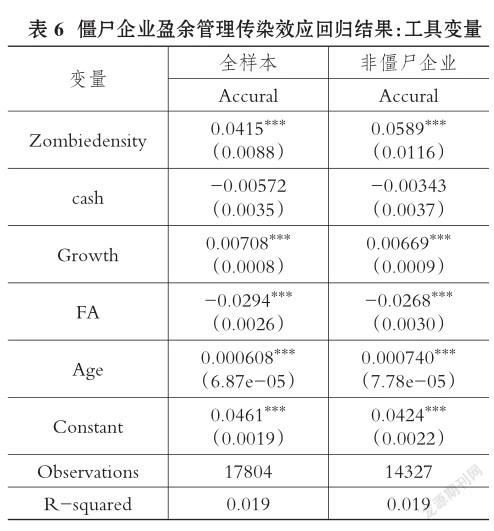

1.内生性问题。本文在考察僵尸企业盈余管理的传染效应时,虽然通过对非僵尸企业样本进行实证研究已尽可能消除了这种反向关系的干扰,但也不排除企业通过盈余管理方式获得信贷资源,从而助长了僵尸企业形成的可能性。因此,除了可能存在行业层面遗漏变量问题,还可能存在反向因果关系。为此,本文采用工具变量法处理上述内生性问题。用行业国有企业比重作为工具变量,使用两阶段最小二乘法(2SLS)进行估计。首先,行业内国有企业比重越大,说明行业内僵尸企业密度越高[19],满足相关性;其次,没有文献或理论表明行业内国有企业比重对企业盈余管理程度具有直接影响,满足外生性。在第一阶段回归中,工具变量符号显著为正,弱工具变量检验F值大于10。在第二阶段回归中,同样选择对弱工具变量更不敏感的有限信息最大似然法(LIML)进行估计,传染效应结论依然成立。

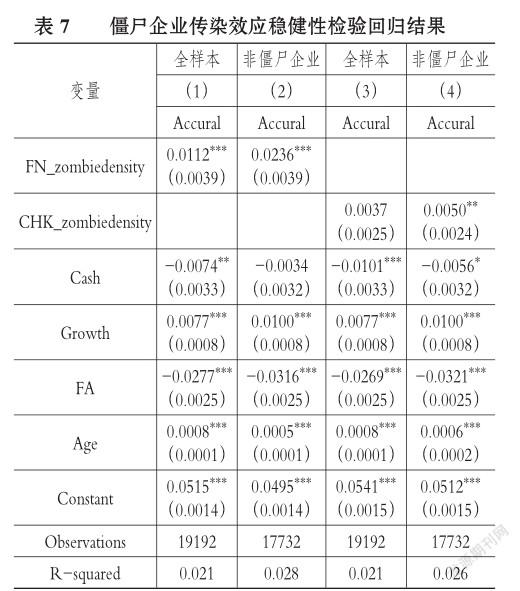

2.重新度量僵尸企业密度。为验证本文研究结论的稳健性,分别采用“FN-CHK标准”以及“CHK标准”对僵尸企业进行度量,根据“FN-CHK标准”和“CHK标准”重新计算僵尸企业密度(Zombiedensity)。使用重新计算的僵尸企业密度(Zombiedensity)对僵尸企业盈余管理传染效应进行验证。回归结果如表7所示。

由表7可以看出,根据“FN-CHK标准”计算的僵尸企业密度(Zombiedensity)不管在全样本还是非僵尸企业子样本中,系数均在1%的统计水平上显著为正。而根据“CHK标准”计算的僵尸企业密度(Zombiedensity)系数虽然在全样本中不显著,但在非僵尸企业子样本中,该系数仍在5%的统计水平上显著为正。因此,有理由相信本文研究结论稳健可靠。

五、结论与建议

(一)研究结论

本文采用2009 ~ 2017年沪深A股上市公司数据,研究僵尸企业盈余管理的传染效应。实证结果表明,行业内僵尸企业密度越大,非僵尸企业的盈余管理水平越高,进而导致整个社会的会计信息质量变低。在进一步考虑产权性质以及产品市场竞争程度后,发现僵尸企业盈余管理传染效应在非国有企业中更为显著,而在国有企业中不太显著。同时,激烈的产品市场竞争也会加强僵尸企业盈余管理传染效应。

(二)相关政策建议

1.多措并举,大力支持非国有企业发展。本文在对僵尸企业盈余管理传染效应的研究中,发现相较于国有企业,非国有企业在资源获取以及风险抵御方面处于弱势地位。地方政府对国有企业的“偏爱”会导致资源向国有企业倾斜,阻碍了非国有经济的有序发展,进而危害我国经济的健康发展。

2018年11月1日,习近平总书记在民营企业座谈会上提出,“应从解决民营企业融资难问题、营造公平竞争环境以及完善政策执行方案等六个方面,大力支持民营企业发展壮大。”因此,为了大力支持我国民营企业的发展,应该重视民营企业在经济发展中的重要地位,认真贯彻执行“六大举措”,积极促进我国经济发展。

2.完善地方政府经济发展考核机制,建立市场化退出机制。在我国经济建设中,应该正视政府的服务作用以及市场在资源配置中的决定作用,减少政府对经济发展的过多干预,充分发挥市场调节作用。根据相关文献,僵尸企业的存在是完全不符合正常的市场发展规律的,这反映了市场调节机制的失灵。地方政府对市场的过多干预,不但为僵尸企业进行“寻租”提供了机会,而且破坏了企业间公平、健康的市场竞争机制,大量僵尸企业的存在妨碍了我国经济活力的提升。因此,政府应该及时转换角色,充分尊重市场的决定性作用,积极向“服务型”政府转变。并且,政府应减少对无经营活力的僵尸企业的“盲目”补助,展现清退魄力,建立市场化的企业退出机制。同时,也应该激发企业的生产经营活力,引导企业积极、主动创新,使企业的创新能力转变为调节企业产业结构的动力。

主要参考文献:

[1]王永钦,李蔚,戴芸.僵尸企业如何影响了企业创新?——来自中国工业企业的证据[J].经济研究,2018(11):99~114.

[2]李旭超,鲁建坤,金祥荣.僵尸企业与税负扭曲[J].管理世界,2018(4):127~139.

[3]何帆,朱鹤.僵尸企业的识别与应对[J].中国金融,2016(5):20~22.

[4]曾皓,赵静.僵尸企业、融资方式与信息透明度[J].现代财经(天津财经大学学报),2018(11):79~94.

[5]逯东,孙岩,杨丹.会计信息与资源配置效率研究述评[J].会计研究,2012(6):19~24.

[6]聂辉华,江艇,张雨潇等.我国僵尸企业的现状、原因与对策[J].宏观经济管理,2016(9):63~68.

[7]朱舜楠,陈琛.“僵尸企业”诱因与处置方略[J].改革,2016(3):110~119.

[8]Healy P. M.,Palepu K. G. Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J]. Social Science Electronic Publishing,2001(1 ~ 3):405~440.

[9] Dedman E.,Lennox C. Perceived competition,profitability and the withholding of information about sales and the cost of sales[J].Journal of Ac? counting & Economics,2009(2):210~230.

[10]羅党论,赵聪.什么影响了企业对行业壁垒的突破——基于中国上市公司的经验证据[J].南开管理评论,2013(6):95~105.

[11]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9~21.

[12] Dechow P. M.,Sloan R. G.,Hutton A. P. Detecting earnings management[J].The Account? ing Review,1994(2):275~334.

[13]郑建明,孙诗璐,靳小锋.盈余质量、CEO背景特征与股价崩盘风险[J].财经问题研究,2018(12):82~89.

[14]申广军.比较优势与僵尸企业:基于新结构经济学视角的研究[J].管理世界,2016(12):13~24.

[15]肖福州.企业成长性、机构持股与盈余管理[J].财会通讯,2017(36):85~89.

[16]孙健,王百强,曹丰等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160~169.

[17]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81~ 91+160.

[18]谭语嫣,谭之博,黄益平等.僵尸企业的投资挤出效应:基于中国工业企业的证据[J].经济研究,2017(5):175~188.

[19]黄少卿,陈彦.中国僵尸企业的分布特征与分类处置[J].中国工业经济,2017(3):24~43.

作者单位:中南大学商学院,长沙410083

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28