会计信息质量与投资决策:基于异质信念视角

2019-09-10 03:59李映照张琳

财会月刊·下半月 2019年12期

李映照 张琳

【摘要】利用2006~2017年我国A股上市公司数据,以可操纵应计利润、可操纵收入、可操纵应计利润现金比以及三者的第一主成分作为会计信息质量的代理变量,基于异质信念视角考察会计信息质量对投资者决策分歧程度的影响。研究发现,会计信息质量越低,投资者异质信念水平越高。为了缓解会计信息质量与投资者异质信念的内生性对研究结果的影响,使用滞后一期的会计信息质量作为新的代理变量,研究结论仍然不变。此外,针对会计信息质量的这一经济后果,以分析师研报关注度作为考察分析师治理作用的代理变量,研究发现,分析师具有一定的信息中介作用,能缓解以可操纵应计利润和可操纵收入衡量的会计信息质量对投资者异质信念的不利影响。

【关键词】会计信息质量;投资者异质信念;分析师;研报关注度

【中图分类号】F234.4【文献标识码】A【文章编号】1004-0994(2019)24-0074-9

一、引言

行为金融学认为,人是有限理性的,其心理因素和认知偏差等对投资者决策具有重要影响。异质信念的行为金融理论认为,投资者异质信念越高表示投资者意见分歧越大,当存在卖空限制时,股票价格将主要反映乐观投资者的意见,故投资者异质信念越高则股票价格被高估的程度越严重[1,2]。由此可见,投资者异质信念水平代表了投资者决策结果的分歧程度,同时反映了股票价格被高估的程度。

Hong、Stein[3]归纳了异质信念形成的三种机制:渐进信息流、有限注意及先验的异质性。根据这一观点可知,信息的流动速度、投资者决策所参考的信息及投资者信息解读能力的差异是形成投资者异质信念的关键。已有研究表明,产品竞争力[4,5]、公司治理水平[6]、公开信息披露质量[7]、内部控制信息[8]、管理层业绩预告及其精确性[9,10]等会影响投资者异质信念水平,但已有研究均未讨论信息质量对投资者异质信念的影响。

相比于其他信息,会计信息在投资者信念中所占的决策权重较大,是投资者决策的重要依据,因而引发了学术界对会计信息质量的关注。已有文献主要基于同质信念视角研究会计信息质量的经济后果,认为会计信息质量的提高可以抑制信息环境恶化,传递与资源配置相关的信息,并通过降低代理成本[11]、资本成本[12,13]、非效率投资[14,15]等实现资源的有效配置。但是,决策的正确性和有效性才是影响资源配置效率的关键因素。当未来的不确定性程度较高时,个体对待风险的态度并不一定遵循冯·诺依曼-摩根斯坦理性概念的假设,而是偏向于采取启发式思维来进行思考,致使决策过程呈现出大量偏离理性决策的认知偏差和心理范式。

近年来,我国股市的暴涨暴跌进一步表明投资者普遍存在非理性,投资者异质信念是我国资本市场的重要特征。本文基于异质信念视角,研究会计信息质量对投资者决策分歧度的影响,丰富了投资者异质信念形成机制和会计信息质量的经济后果方面的研究,为提高我国资本市场的资源配置效率提供了参考依据。分析师主要是对信息进行挖掘和解读[16-18],在资本市场中起着信息中介的作用,是连接投资者与上市公司的桥梁。因此,本文将进一步考察分析师在会计信息质量影响投资者异质信念的过程中所发挥的作用,有助于全面理解和评价分析师的治理作用。

二、理论分析与研究假设

(一)会计信息质量与投资者异质信念

信息是投资者形成价值判断的重要依据,在不断更新的信息冲击下,投资者也会不断更新预期,从而导致股价产生波动。有研究表明,盈余信息与股价波动具有相关性[19,20],说明会计信息具有决策有用性[21]。相比于其他信息,会计信息在投资者信念中所占的决策权重较大,是投资者决策的重要依据。

Dechow等[22]把会计信息质量定义为财务报告传递的与公司未来现金流相关的信息的精确度。提高信息披露质量,有助于修正投资者对公司未来现金流预期的偏差,降低投资者意见分歧程度,进而降低股票价格被高估的程度[23]。会计信息质量通过影响信息环境来影响投资者决策的有效性。一方面,会计信息质量越低,投资者面对的信息不确定性就越大,信息不确定性会加剧投资者的行为偏差[24,25],进而使投资者意见很难达成一致。另一方面,投资者私有信息的精度在信息不确定的环境中更难被证伪,低会计信息质量的公司更容易成为被炒作的对象[26],依靠私有信息的交易将更加活跃,这加剧了投资者对这类公司的意见分歧。

此外,信息不确性会提高投资者过度自信水平[26,27],从而增加股价中的投机性泡沫[28]。同时,低质量的会计信息会诱发更多的噪音交易[29],非理性交易使得投资者达成一致意见的概率更低。朱波等[30]、刘斌等[31]的研究表明,会计信息质量的提高能缓解投资者情绪对股票收益的影响,促进投资者理性投资。换言之,高质量的会计信息有利于减少投资者意见分歧。会计信息质量的降低加剧了投资者与管理层之间的信息不对称程度,使得投资者在分析和解读信息时,更易形成心理偏差或认知偏误,例如“有限注意”“代表性偏误”“过度自信”等。这在一定程度上会提高投资者决策的主观性和非理性程度,使得投资者意见分歧更大。综上,会计信息质量越低,投资者行为偏差和非理性交易的可能性越大,投资者决策时达成共识的概率越小,投资者异质信念水平越高。

如前所述,会计信息质量越低,信息环境的不确定性就越大。心理学研究的相关文献表明,信息环境的不确定性和模糊性越大,动机推理发生的可能性就越大[32]。动机推理使得决策结果受個人因素的影响更大,投资者达成一致性决策的概率更小。弹性判断理论[33,34]认为,随着不确定性和模糊程度的提高,投资者选择弹性更大。会计信息具有决策相关性是不容置疑的,但我国资本市场的信息不对称程度较高,上市公司为了完成业绩承诺、增发配售等动机对会计信息进行操纵,改变会计信息的弹性,从而影响投资者的判断结果。会计信息质量越低,投资者信念形成过程中面临的信息弹性越大,造成意见分歧的概率越大。反之,会计信息质量越高,投资者信念形成时面临的信息弹性越小,达成共识的概率更大,投资者异质信念水平越低。

Hong、Stein[3]归纳了异质信念形成的三种机制:渐进信息流、有限注意、先验的异质性。其中,先验的异质性是指投资者的个人经历、年龄、职业以及受教育程度等各方面存在差异,导致其解读信息的能力有所差异,因而对股价会有不同的预期和判断。会计信息质量的降低增加了信息的解读难度。投资者在面对虚假的会计信息时,对盈余的调整程度不同,从而对公司真实业绩的认知不同,最终导致不同投资者对公司价值的判断出现分歧,故会计信息质量的降低进一步强化了由于信息解读能力差异所导致的投资者异质信念。综上,本文提出以下假设:

H1:会计信息质量越低,投资者异质信念水平越高。

(二)会计信息质量、分析师与投资者异质信念

分析师研究报告和盈余公告具有替代关系,两者的信息含量呈负相关关系,说明分析师具有信息挖掘作用[16]。与其他时间段的分析师研究报告相比,公开信息披露后的三天内,分析师发布的报告会引发更多的市场反应,分析师发挥了信息解读的作用[17]。薛祖云等[18]研究发现,分析师扮演着信息挖掘和信息解读的双重角色。此外,吴武清等[35]的研究表明,分析师深度跟踪具有较强的价值发现功能,能将其发现的盈余管理信息传递给市场,减少了投资者对公司盈余管理的不当反应。以上研究表明,分析师扮演着信息挖掘和信息解读的双重角色,其发布的信息能够影响投资者决策,有效地发挥了信息中介的作用。

从信息挖掘角度看,会计信息质量的降低加剧了公司内外部的信息不对称。有研究表明,管理层与投资者之间的信息不对称会强化投资者寻求私人信息的动机,从而导致投资者异质信念水平提高[36]。分析师拥有多样化的信息渠道,能够挖掘一定的私人信息,并通过研究报告将其挖掘到的私人信息传递给投资者,有利于缓解投资者间的信息不对称,进而缓解会计信息质量对投资者异质信念的不利影响。

从信息解读角度看,会计信息质量的降低增加了信息的解读难度。分析师作为专业的外部监督机制,掌握着相关的行业和专业知识,能够更好地解读企业披露的公开信息,并通过研究报告的形式传递给投资者,有利于缓解投资者信息解读能力以及时间精力等差异导致的意见分歧。综上所述,本文提出以下假设:

H2:分析师研报关注度能缓解会计信息质量对投资者异质信念的不利影响。

三、研究设计

(一)样本选取

本文以2006~2017年我国沪深两市A股上市公司为样本,并对初始样本进行如下处理:①剔除相关财务数据缺失的样本;②剔除金融类上市公司;③剔除当年被ST和?ST的样本;④由于会计信息质量的度量需要按模型分年度、行业对系数进行估计,为了保证估计系数的可靠性,剔除相关行业年度数据不足30个公司的样本;⑤为避免异常值的影响,对相关连续变量在1%的水平上进行缩尾处理。此外,由于会计信息质量的度量需要运用滞后一期的财务数据,故本文实际的样本区间为2005 ~ 2017年。经过上述筛选,最终获得2006~2017年间17329个样本,本文所有数据均来自CSMAR数据库。

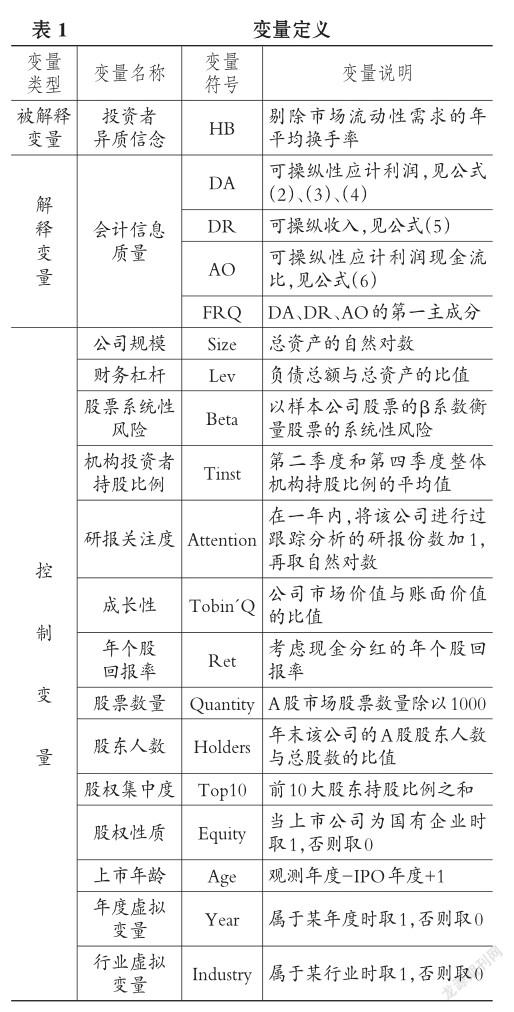

(二)变量定义

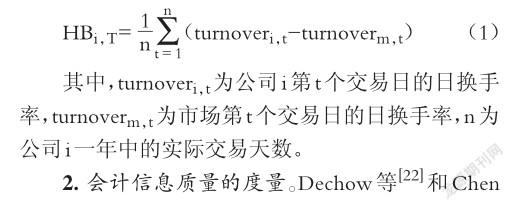

1.投资者异质信念。投资者异质信念是指不同投资者对同一标的资产的未来收益分布有着不同的判断。异质信念的衡量指标主要有分析师意见分歧[2,37]、换手率[38-40]以及超额收益波动率[6,38]。鉴于使用分析师意见分歧来衡量异质信念具有选择性偏误,而使用超额收益波动率来衡量异质信念也存在较大误差,同时考虑到市场流动性的影响,与张多蕾等[40]的研究一致,本文使用剔除市场流动性的年平均换手率来衡量投资者异质信念(HB)。计算公式如下:

四、实证结果及分析

(一)描述性统计

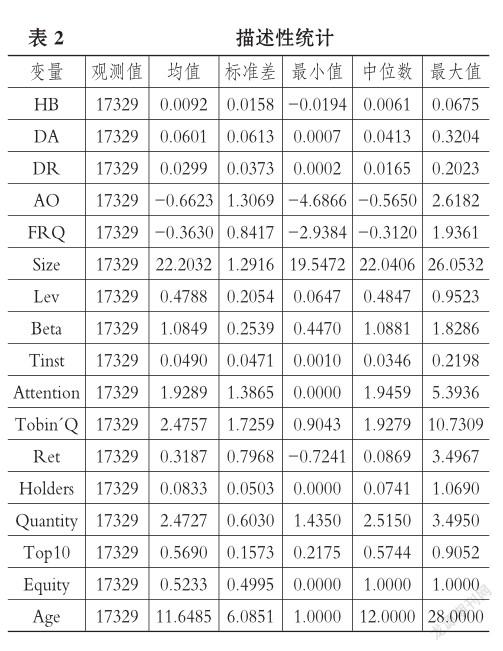

表2报告了各变量的描述性统计结果。由表2可以看出,HB的均值为0.0092,标准差为0.0158,这说明在剔除了市场流通性需求后,我国投资者之间仍存在一定的意见分歧,且这种意见分歧在不同公司之间存在一定差异。会计信息质量的代理变量DA、DR、AO和FRQ的均值分别为0.0601、0.0299、-0.6623、-0.3630,整体来看,样本公司的会计信息质量较高,但不同方面的会计信息质量差异较大,会计信息质量的问题仍值得关注。此外,会计信息质量的四个代理变量的最大值和最小值差异较大,说明样本公司的会计信息质量的个体差异较大。样本公司在一年内,被研报跟踪分析过的平均次数为1.9289。整体来看,分析师这种外部监督机制覆盖面较广,但个体间存在较大差异,有些公司被多次跟踪,最大值达到5.3936,而有些公司则没有被研报跟踪分析过,最小值为0。

(二)回归结果分析

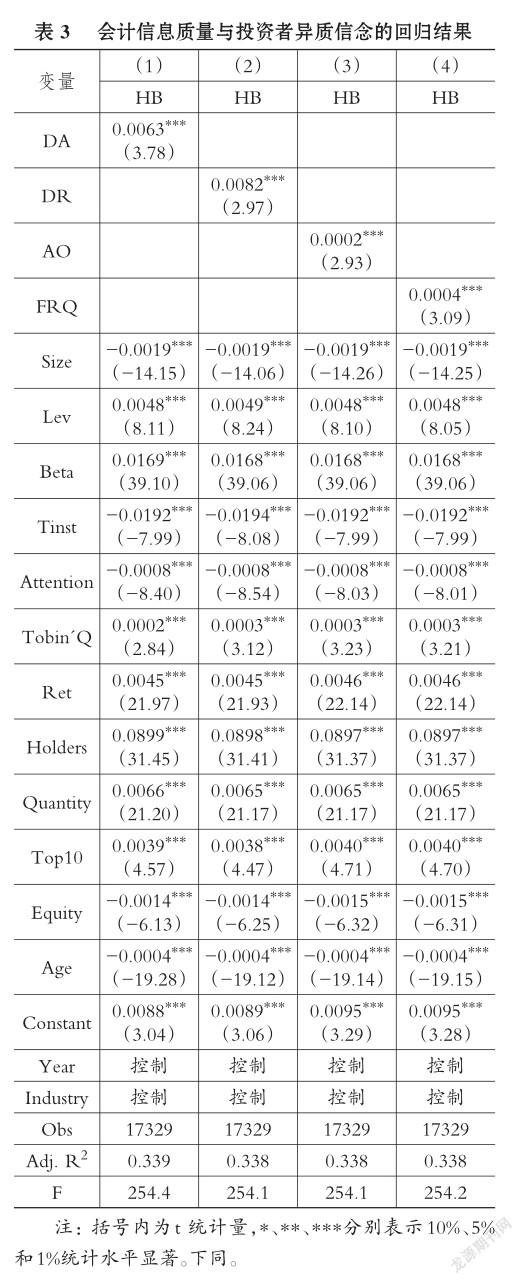

1.会计信息质量对投资者异质信念的影响。为了考察会计信息质量对投资者异质信念的影响,表3报告了模型(7)的回归结果。如前所述,DA、DR、AO和FRQ的值越大,则企业的会计信息质量越差。表3第(1)~(4)列的结果显示:DA、DR、AO和FRQ均与投资者异质信念在1%的水平上显著正相关,说明会计信息质量越差则投资者异质信念水平越高,从而验证了H1。

此外,从控制变量的結果上看,分析师研报关注度均与投资者异质信念在1%的水平上显著负相关,说明具备专业分析能力的分析师发布的研究报告能在一定程度上缓解投资者间的信息不对称,降低投资者异质信念水平。股票数量(Quantity)与投资者异质信念在1%的水平上显著正相关,即市场上可供投资的标的资产数量越多,投资者间的异质信念水平越高。股东人数(Holders)与投资者异质信念在1%的水平上显著正相关。与Hong、Stein[3]的预期一致,股票数量越多、个股股东数量越多,有限注意使得投资者产生意见分歧的可能性越大,投资者异质信念水平越高。

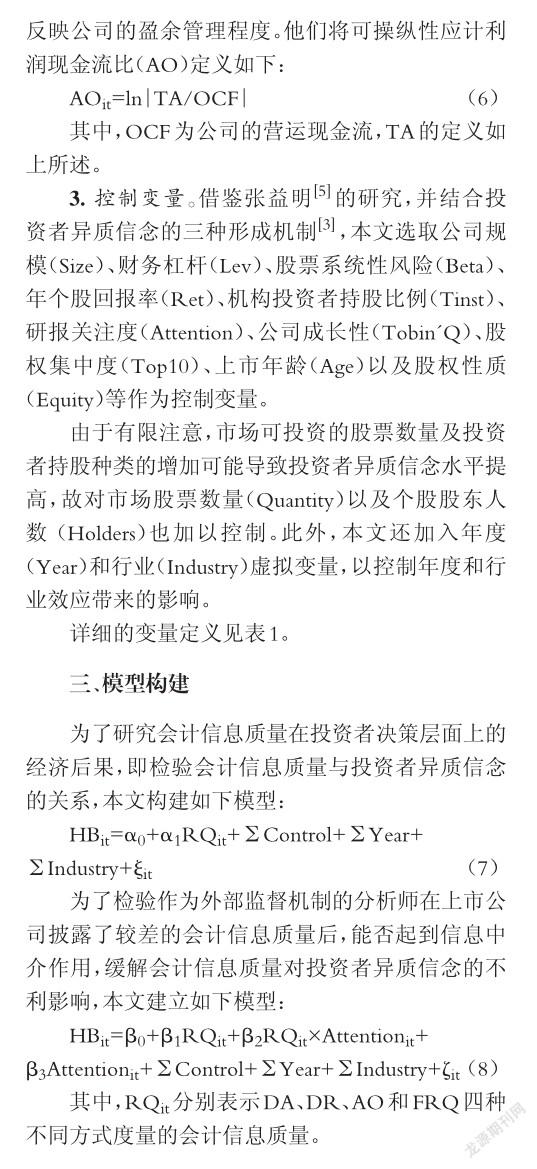

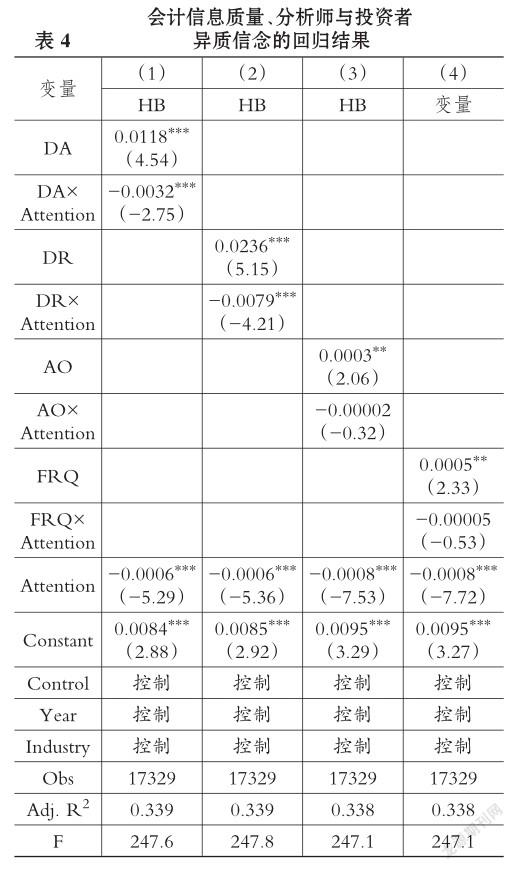

2.会计信息质量与投资者异质信念:分析师治理作用的考察。分析师在上市公司披露了质量较差的会计信息后,能否起到信息中介的作用,缓解会计信息质量对投资者异质信念的不利影响呢?表4报告了模型(8)的回归结果,第(1)~(4)列的结果显示:分析师研报关注度与DA、DR的交乘项与投资者异质信念水平均在1%的水平上显著负相关;分析师研报关注度与AO、FRQ的交乘项与投资者异质信念负相关,但在统计水平上均不显著。以上结果说明分析师具有一定的信息中介作用,但分析师的治理作用有所差异。以DA、DR和AO的第一主成分FRQ度量的会计信息质量比较全面地衡量了不同方面的会计信息质量,但由于AO对该综合指标的贡献较大,研究结果也不支持分析师在会计信息质量影响投资者异质信念的过程中具有治理作用,H2仍有待验证。

(三)稳健性检验

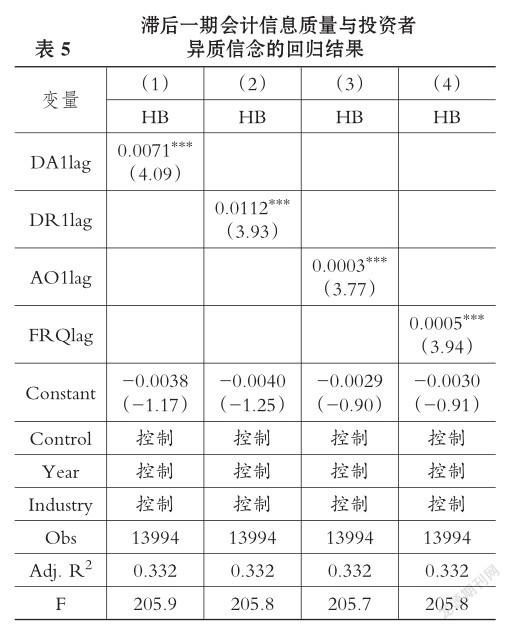

1.内生性讨论。我国只有部分股票可以进行融资融券交易,这说明我国资本市场仍存在一定的卖空限制,当投资者异质信念水平较高时,股价被高估的可能性较大。上市公司可能会为了迎合投资者的价值判断而进行盈余管理,进而降低会计信息的披露质量,因此会计信息质量和投資者异质信念可能存在一定内生性。

本文使用滞后一期的会计信息质量对两者的关系进行再次检验,目的是缓解内生性对研究结论的影响,表5第(1)~(4)列的结果显示:滞后一期的DA、DR、AO和FRQ仍与投资者异质信念在1%的水平上显著正相关,说明“会计信息质量越差,投资者异质信念水平越高”这一结论仍然成立。

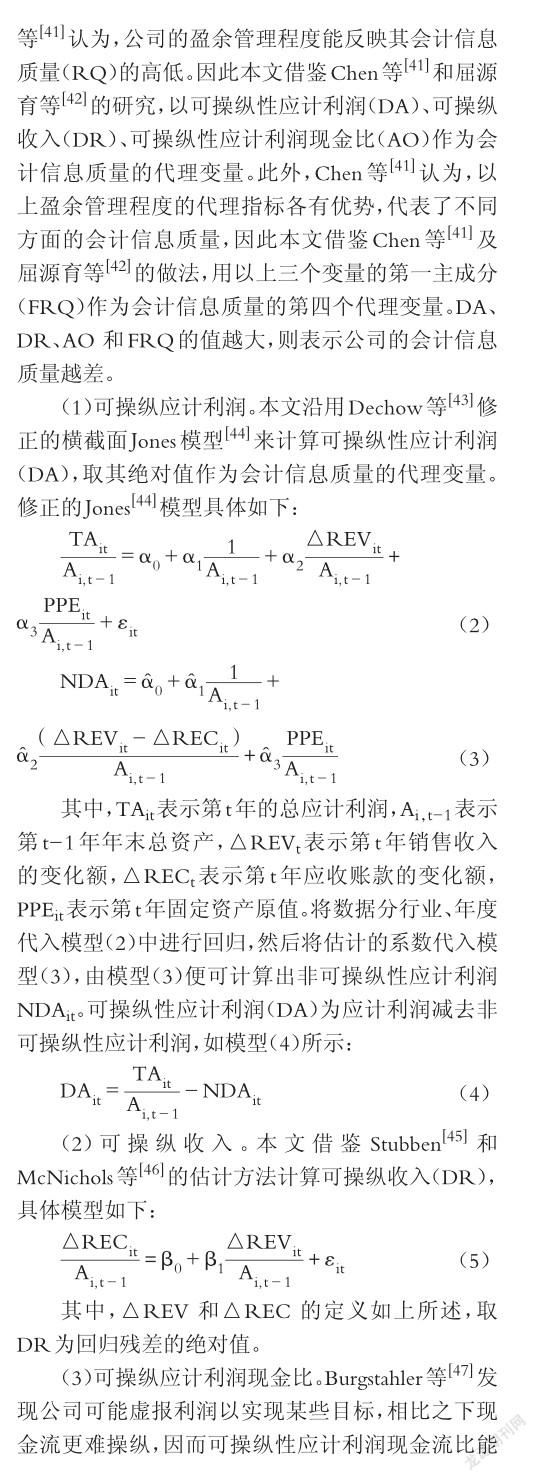

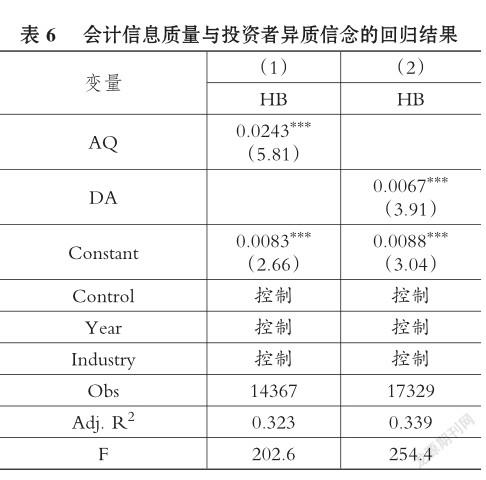

2.会计信息质量的其他度量方式。本文借鉴Francis等[48]的方法,先对营运资本应计项目与前后三期的经营活动现金流量净额、本期销售收入较上期的变动额及本期固定资产原值进行回归,然后计算前后三期回归残差的标准差AQ,以其作为会计信息质量的代理变量,AQ越高则会计信息质量越差。

此外,有学者认为极端业绩会影响应计项目,具有极端业绩的企业的操控性应计不系统性为零,现有应计模型存在一定的计量偏误。因此,本文使用考虑业绩的应计模型重新计算可操纵性应计利润DA,并取其绝对值作为会计信息质量的代理变量,DA越大则会计信息质量越差。

表6报告了重新计算的会计信息质量与投资者异质信念的回归结果。研究结果与前文的结论一致,即会计信息质量越低,投资者异质信念水平越高,说明本文的研究结论具有稳健性。

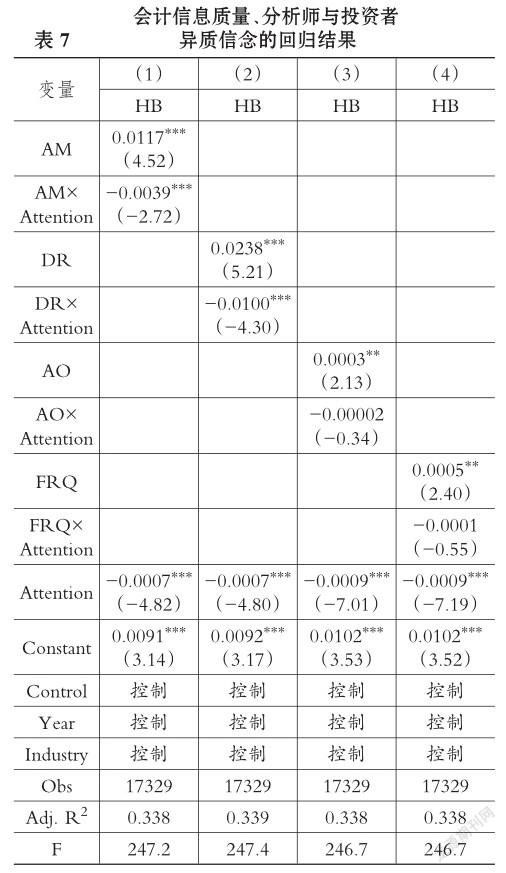

3.考察分析师治理作用的其他代理变量。以跟踪公司的分析师人数作为考察分析师治理作用的代理变量,具体定义为在一年内,对该公司进行跟踪分析的分析师(团队)数量加1,再对其取自然对数。其中,一个团队数量为1,不单独列出其成员计算数量。回归结果如表7所示,研究结论与前文一致,即分析师对不同方面的会计信息质量对投资者异质信念的影响的治理作用有所差异。

五、研究结论与启示

(一)研究结论

本文利用我国A股上市公司2006~2017年的数据,参考屈源育等[42]的研究方法,以可操纵性应计利润、可操纵收入、可操纵性应计利润现金比以及三者的第一主成分来衡量会计信息质量,基于异质信念的视角考察会计信息质量对投资者决策分歧程度的影响。研究发现,会计信息质量越低,则投资者异质信念水平越高。为了缓解会计信息质量与投资者异质信念的内生性对研究结果的影响,在稳健性检验中,本文使用滞后一期的会计信息质量作为新的代理变量,研究结论保持不变。此外,在稳健性检验中,本文还使用其他方式重新计算会计信息质量的代理变量,研究结论仍然成立。

针对会计信息质量的这一经济后果,本文考察了分析师的治理作用,研究结果表明分析师具有一定的治理作用,但分析师对不同方面的会计信息质量对投资者异质信念的影响的治理作用有所差异。研究发现,分析师研报关注度能缓解以可操纵性应计利润和可操纵收入衡量的会计信息质量对投资者异质信念的不利影响,但对以可操纵性应计利润现金比以及三者的第一主成分衡量的会计信息质量对投资者异质信念的影响则没有明显的治理作用。在稳健性检验中,更换分析师治理作用的代理变量,研究结论不变。本文的研究结论进一步支持了改善会计信息质量的重要性,同时有助于全面理解和评价分析师的治理作用。

(二)启示

上述研究结论表明,会计信息质量越低,投资者异质信念水平越高。根据异质信念假说,当存在卖空限制时,投资者异质信念水平越高,股价被高估的可能性越大。上市公司有动机通过降低会计信息的披露质量,以谋取股价上涨所带来的收益。因此,完善会计准则、增强会计信息的可读性、减少盈余管理的空间、提高会计信息的披露质量仍然是今后监管层的工作重点。学术界和监管层普遍聚焦于考察监督机构的事前监督作用,对于监督机构的事后治理作用关注较少。财务丑闻的爆出和审计机构职责的缺失增加了投资者对公开信息的信任危机,进而提高了投资者非理性交易的可能性。因此,完善监督机制的事后治理作用极为重要。本文的研究表明,分析师能发挥一定的信息中介作用,缓解会计信息质量降低带来的负面影响,但其事后治理作用并不具有稳健性,还有待进一步考察。会计信息质量的降低,增加了信息的解读难度,因此,可通过提高专业投资者的占比等途径缓解个人特征差异对信息解读结果的影响,减少投资者意见分歧,进而降低股票价格被高估的风险。

本文的不足之处在于,影响投资者异质信念的因素有很多,且有些因素是无法获得的。例如,在考虑投资者有限注意时,单个投资者持股种类的数据难以获得,只能用市场股票数量以及个股股东数量来代替。此外,分析师研报只是分析师发挥信息中介作用的方式之一,而分析师人数也只能间接反映分析师的治理作用,从分析师研报和人数层面考察分析师的治理作用有一定缺陷。

主要参考文献:

[1] Miller E. M. Risk,uncertainty,and divergence of opinion[J].The Journal of Finance,1977(4):1151~1168.

[2]Diether K. B.,Malloy C. J.,Scherbina A. Differencesofopinionandthecrosssectionofstockreturns[J].The Journal of Finance,2002(5):2113~2141.

[3]Hong H.,Stein J. C. Disagreement and the stock market[J].Journal of Economic Perspectives,2007(2):109~128.

[4] Peress J. Product market competition,insider trading,and stock market efficiency[J].The Jour? nal of Finance,2010(1):1~43.

[5]張益明.产品市场势力能降低股票市场的异质信念吗——基于A股市场的实证研究[J].上海经济研究,2012(4):14~23.

[6]李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J].南开管理评论,2012(6):135~146.

[7]钟晨,张晓朴,吴雄.公开信息披露会加剧投资者异质信念吗?——以29家房地产上市公司为例[J].西南民族大学学报(人文社科版),2017(3):146~153.

[8]王璐.内部控制信息对投资者异质信念的影响研究[D].长春:吉林大学,2018.

[9]陆蓉,潘宏.上市公司为何隐瞒利好的业绩?——基于市值管理的业绩不预告动机研究[J].上海财经大学学报,2012(5):78~86.

[10]王英允,高敬忠.管理层业绩预告精确性与投资者异质信念调整[J].财经论丛,2018(10):68~76.

[11]Bushman R. M.,Smith A. J. Financial accounting information and corporate governance[J]. Journal of Accounting and Economics,2001(1-3):237~333.

[12] Lambert R.,Leuz C.,Verrecchia. Information asymmetry,information precision,and the cost of capital[J].Review of Finance,2011(6):6~21.

[13]徐晟.会计信息质量影响权益资本成本的实证分析[J].经济管理,2013(10):100~108.

[14]孙成刚,黄晓波.会计信息质量与企业投资效率——基于深交所上市公司的经验证据[J].经济与管理研究,2017(8):136~144.

[15]张波涛.会计信息质量、制度环境与资本配置效率[J].财会月刊,2015(15):7~13.

[16]Chen X.,Cheng Q.,Lo K. On the relationship between analyst reports and corporate disclosures:Exploring the roles of information discovery and Interpretation[J].Journal of Accounting and Eco? nomics,2010(3):206~226.

[17] Livnat J.,Zhang Y. Information interpretation or information discovery:Which role of analysts do investors value more?[J].Review of Accounting Studies,2012(3):612~641.

[18]薛祖云,王冲.信息竞争抑或信息补充:证券分析师的角色扮演——基于我国证券市场的实证分析[J].金融研究,2011(11):167~182.

[19] Ball R.,Brown P. An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968(2):159~178.

[20]Beaver W. H. The information content of annual earnings announcements[J].Journal of Accounting Research,1968(6):67~92.

[21]赵惠芳,翟晓蕾,潘立生.会计信息对投资决策有用性的实证研究[J].山西财经大学学报,2009(2):119~124.

[22]Dechow P.,Ge W.,Schrand C. Understanding earnings quality:A review of the proxies,their determinants and their consequences[J].Journal of Accounting and Economics,2010(2-3):344~401.

[23]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):40~47.

[24] Daniel K.,Hirshleifer D.,Subrahmanyam A. Investor psychology and security market under and overreactions[J].The Journal of Finance,1998(6):1839~1885.

[25]Daniel K. D.,Hirshleifer D.,Subrahmanyam A. Overconfidence,arbitrage,and equilibrium asset pricing[J].The Journal of Finance,2001(3):921~ 965.

[26]Jiang G.,Lee C. M. C.,Zhang Y. Information uncertainty and expected returns[J].Review of Accounting Studies,2005(2-3):185~221.

[27] Zhang X. F. Information uncertainty and stock returns[J].The Journal of Finance,2006(1):105~ 137.

[28] Scheinkman J. A.,Xiong W. Overconfidence and speculative bubbles[J].Journal of Political Economy,2003(6):1183~1220.

[29]于雪彦.会计信息披露质量与噪音交易——基于股价信息含量视角的检验[J].上海管理科学,2019(1):73~80.

[30]朱波,孙鹏阁,龙云庚.高質量的会计信息促进了投资者理性投资吗?[J].经济与管理研究,2015(8):130~138.

[31]刘斌,胡菁芯,李涛.投资者情绪、会计信息质量与股票收益[J].管理评论,2018(7):34~44.

[32] Gilovich T. Biased evaluation and persistence in gambling[J].Journal of Personality and Social Psy? chology,1983(6):1110~1126.

[33] Hsee C. K. Elastic justification:How tempting but task-irrelevant factors influence decisions[J]. Organizational Behavior and Human Decision Pro? cesses,1995(3):330~337.

[34]Hsee C. K. Elastic justification:How unjustifiable factors influence judgments[J].Organizational Be? havior and Human Decision Processes,1996(1):122~129.

[35]吴武清,揭晓小,苏子豪.信息不透明、深度跟踪分析师和市场反应[J].管理评论,2017(11):171~182.

[36] Diamond D. W. Optimal release of information by firms[J].The Journal of Finance,1985(4):1071~1094.

[37]邓路,廖明情.上市公司定向增发方式选择:基于投资者异质信念视角[J].会计研究,2013(7):56~62.

[38] Boehme R. D.,Danielsen B. R.,Sorescu S. M. Short-sale constraints,differences of opinion,and overvaluation[J].Journal of Financial and Quantitative Analysis,2006(2):455~487.

[39]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80 ~ 91.

[40]张多蕾,赵友明,王治.会计信息稳健性、投资者异质信念与股票特质风险——基于2011 ~ 2015年A股上市公司的实证分析[J].商业研究,2018(5):54~62.

[41] Chen K. C.,Cheng Q.,Lin Y. C.,et al. Financial reporting quality of chinese reverse merger firms:The reverse merger effect or the weak country Effect?[J].The Accounting Review,2016(5):1363~1390.

[42]屈源育,吴卫星,沈涛.IPO还是借壳:什么影响了中国企业的上市选择?[J].管理世界,2018(9):130~142.

[43]Dechow P. M.,Sloan R. G.,Hutton A. P. Detecting earnings management[J].The Accounting Review,1995(2):193~225.

[44] Jones,Jennifer J. Earnings management during import relief investigations[J].Journal of Accounting Research,1991(2):193~228.

[45] Stubben S. R. Discretionary revenues as a measure of earnings management[J].The Accounting Review,2010(2):695~717.

[46] McNichols M. F.,Stubben S. R. Does earnings management affect firms investment decisions?[J]. The Accounting Review,2008(6):1571~1603.

[47] Burgstahler D. C.,Hail L.,Leuz C. The importance of reporting incentives:Earnings manage? ment in european private and public firms[J].The Accounting Review,2006(5):983~1016.

[48] Francis J.,LaFond R.,Olsson P.,et al. The market pricing of accruals quality[J].Journal of Accounting and Economics,2005(2):295~327.

作者单位:华南理工大学工商管理学院,广州510641

猜你喜欢

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

股市动态分析(2016年16期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

股市动态分析(2016年12期)2016-10-13

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29