新三板基础层信息披露制度的博弈分析

2019-09-10 07:22刘任重杨悦

财会月刊·上半月 2019年12期

刘任重 杨悦

【摘要】随着全国中小企业股份转让系统的迅速发展,基础层挂牌企业数量已达近万家,同时挂牌企业信息披露环节也暴露出许多问题。基于此,通过对基础层挂牌企业和主办券商进行不完全信息动态博弈分析,得出不同情况下的精炼贝叶斯均衡。通过剖析不完全信息动态博弈的结果得出:在混合策略情况下,加大对主办券商奖惩力度与降低督导成本能有效完善基础层信息披露制度;在纯策略情况下,增加业绩造假成本并降低业绩造假收益能有效提高基础层信息披露效率。

【关键词】新三板;基础层;信息披露;不完全信息;动态博弈

【中图分类号】F832.5【文献标识码】A【文章编号】1004-0994(2019)23-0121-7

【基金项目】国家社会科学基金项目“服务业消费者权益的民法保护研究”(项目编号:14BFX076);国家社会科学基金项目“金融错配与技术进步研究”(项目编号:14BJL032);国家社会科学基金项目“供应链协同嵌入的新型农资经营服务体系构建及运行机制创新研究”(项目编号:14BJY112);国家自然科学基金项目“差异化支付行为影响下的网购供应链协调机制研究”(项目编号:71671054);哈尔滨商业大学学科建设项目“黑龙江非正规金融风险防控的法律问题研究”(项目编号:HSDJY025);哈尔滨商业大学智库项目“非正规金融风险防控智库”

一、引言

新三板市场自2016年开始试行分层制度,根据挂牌企业的盈利能力、公司业绩、做市交易情况、融资额等指标将市场分为基础层和创新层[1]。并于2017年12月22日出台《全国中小企业股份转让系统挂牌公司分层管理办法》,从净利润、股本总额、营业收入、市值等方面对创新层准入条件进行调整[2],调整后创新层企业共计940家,约占场内挂牌企业的9%。由此看来,基础层企业始终是新三板市场的中流砥柱,近万家的基础层企业为市场监管带来了极大困难,其中的信息披露问题尤其不容忽视。2018年全国中小企业股份转让系统有限责任公司(以下简称“全国股转公司”)共采取自律监管措施235宗,其中基础层占174宗,大多涉及违反信息披露细则和业务规则。尤其是2018年5月11日,全国股转公司对607家未按时披露年度报表的挂牌公司责任人采取自律监管措施,可见新三板信息披露制度存在较大问题,鉴于90%以上的企业都属于基础层[3],本文将着眼于基础层信息披露制度的系统研究。

《全国中小企业股份转让系统挂牌公司信息披露细则》中规定了挂牌企业在披露重大信息前须经主办券商审查,获得批准后才能公开披露[4]。因此,本文以基础层挂牌企业与主办券商为参与者构建博弈模型,考虑到挂牌企业与主办券商之间存在一定程度的信息不对称,将运用不完全信息动态博弈方法来分析新三板基础层信息披露制度。

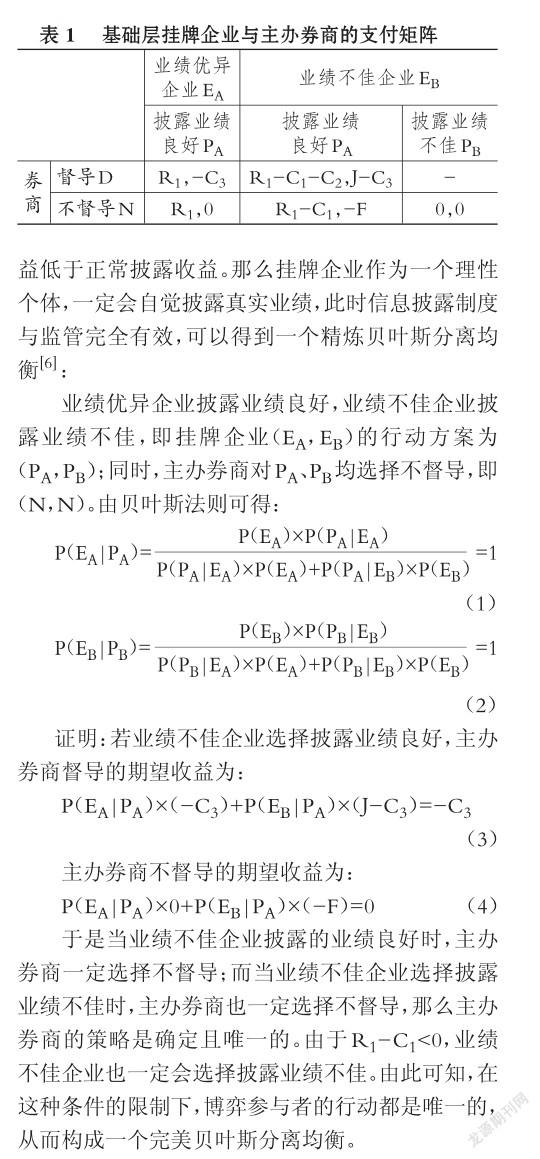

二、基础层挂牌企业与主办券商的不完全信息动态博弈

不完全信息动态博弈的特征是博弈参与人行动不同步进行且相互之间存在信息不对称。因为是挂牌企业先进行披露,主办券商再决定是否监管,因此二者行动的先后性满足不完全信息條件下的动态博弈过程。另外,挂牌企业与监管机构之间存在信息不对称性,因此,本文将运用不完全信息博弈对二者进行博弈分析[5]。

1.模型的基本假设。该模型的基本假设如下:

H1:该博弈模型的参与人是基础层挂牌企业和主办券商,自然N首先选择将挂牌企业分为两个类型,即业绩优异企业和业绩不佳企业,分别用EA、EB表示。并且参与者均为理性个体,即都追求自身利益最大化。

H2:博弈过程中,挂牌企业有两种行动方案,即披露业绩良好的报表和披露业绩不佳的报表,分别用PA、PB表示,且业绩优异企业仅会选择披露业绩良好报表。主办券商有督导和不督导两种行动方案,分别用D、N表示。

H3:主办券商不知道的企业类型,仅了解业绩优异企业的先验概率是p,业绩不佳企业的先验概率是1-p。

H4:报表业绩良好能给企业带来固定收益,报表业绩不佳则不能给企业带来收益。EA类企业披露业绩良好报表无需付出额外成本,EB类企业披露业绩良好报表则需要付出额外定额成本。

H5:挂牌企业与主办券商之间不存在合作关系。

在该情况下,业绩不佳企业选择披露真实业绩,主办券商无须进行督导,市场完全有效。想达成这个条件就要尽可能地缩小R1并扩大C1,也就是说,要使业绩良好报表为企业带来的收益很小,同时使EB类企业披露业绩良好报表需要付出的成本很大。

业绩良好报表为企业带来的收益主要指投资者给予的部分。投资者给予部分是投资者在新三板市场对挂牌企业进行投资从而为企业带来的融资收益[7]。理性的投资者会倾向于选择业绩较好的企业进行投资。若投资者了解企业运作情况的途径主要是分析其披露的财务报表,那么业绩良好报表相较于业绩不佳报表必然会吸引更多投资者。考虑到新三板市场较高的投资者准入门槛,新三板市场中的投资者以机构投资者为主,除了通过企业披露的信息,机构投资者可以有更多渠道获取更多的信息,但挂牌企业的信息披露报告仍是一个不可忽视的因素[8]。在这种情况下,可以鼓励基础层挂牌企业自愿披露财务信息。

提高披露虚假财务报表成本的途径主要包括:完善新三板市场的信息披露制度,严格规定挂牌企业定期报告中应该披露的数据[9];要求企业披露的报告应通过第三方机构审核,并加强对相关第三方机构的资格审核,加大对其未按规定尽职履行审计业务的惩罚力度[10]。

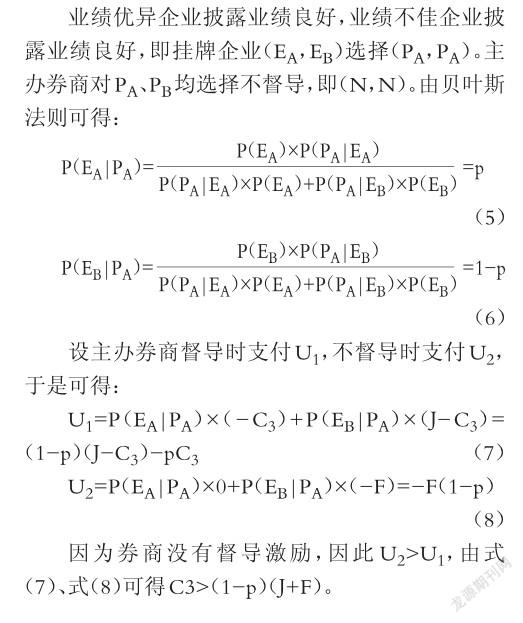

(2)R1-C1>0时。在该情况下,业绩不佳企业具有披露虚假业绩的激励。因为在不考虑对挂牌企业和主办券商的奖惩制度时,披露虚假业绩的净收益高于正常披露收益,此时一个理性的挂牌企业必将选择披露虚假业绩。在将奖惩制度纳入考虑范围后,下面将分情况求均衡解:

a.主办券商没有督导激励的情况。在这种情况下挂牌企业已知主办券商一定不会进行督导,于是业绩不佳企业一定会选择披露虚假业绩,此时可以得到一个精炼贝叶斯均衡。

此时的市场存在披露虚假业绩的现象,同时主办券商不进行督导,也就是说主办券商未能履行其责任,场内的投资者极有可能利益受损,造成社会负效应。产生上述问题的原因主要是对主办券商督导行为的奖励和惩罚力度不足、激励不够,引起场内监管机制失效,操纵业绩的现象频发。因此,为了避免这种情况,应加大对主办券商的奖励和惩罚,提高主办券商督导积极性。

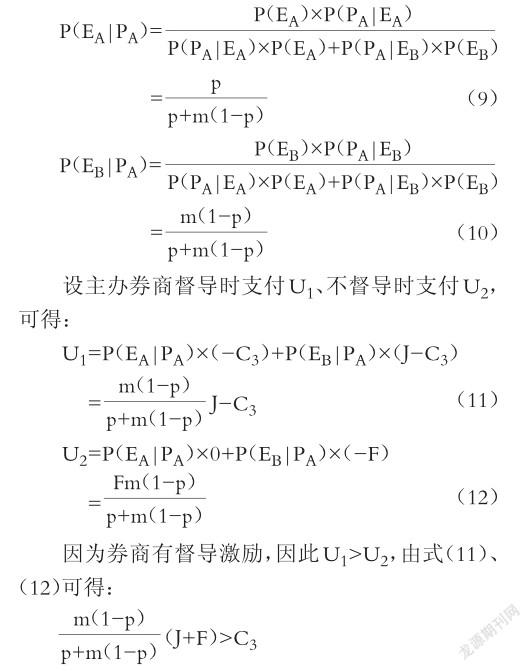

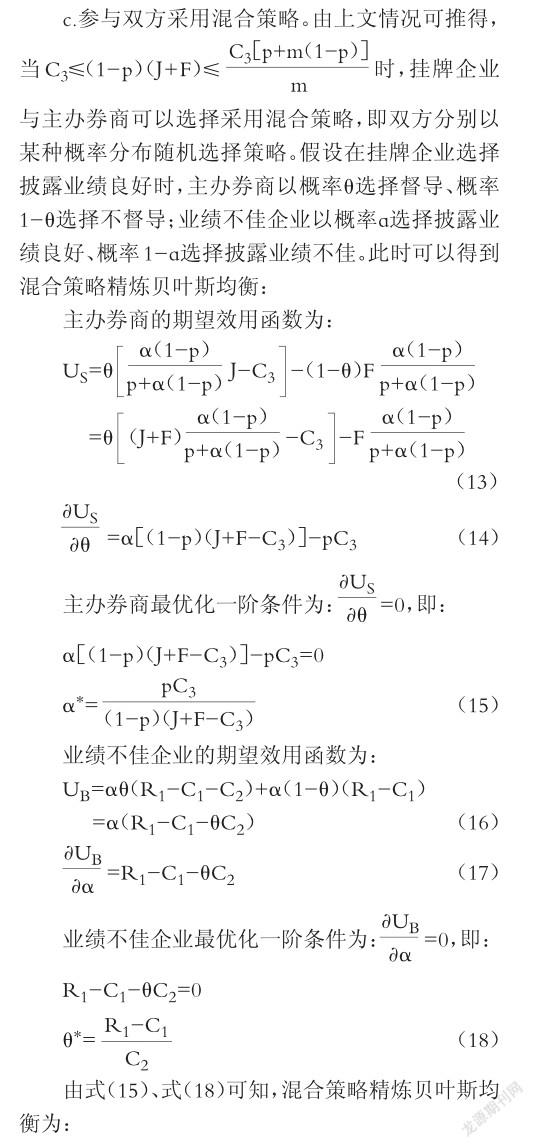

b.主办券商有督导激励的情况。假设博弈双方使用混合策略,且业绩不佳企业披露业绩良好的概率为m、披露业绩不佳的概率为1-m;主办券商进行督导的概率为n、不进行督导的概率为1-n。此时可以得到一个纯策略贝叶斯均衡:

由贝叶斯法则可得:

在该情况下,主办券商倾向于选择督导,而当挂牌企业考虑到主办券商的选择时,业绩不佳企业理论上会倾向于选择披露真实业绩,即m=0,此时业绩优异企业披露业绩良好,业绩不佳企业披露业绩不佳,即挂牌企业(EA,EB)选择(PA,PB)。主办券商选择督导业绩良好报表企业而不督导业绩不佳报表企业,即(D,N)。也就是说,尽管业绩不佳企业不会披露虚假业绩,但是券商仍然会选择进行督导,从整个新三板市场的角度来看存在资源浪费。

此时,由于对主办券商督导行为的奖励和惩罚力度足够大,使主办券商具有充分的积极性进行督导,但达到均衡时挂牌企业不会选择披露虚假业绩。即市场中对信息披露的监管完全有效,但由于主办券商与挂牌企业之间存在信息不对称,主办券商不得不付出多余的督导成本。但是同时也验证了提高对主办券商督导行为的奖励和惩罚力度是一个有效的途径,能够很好地杜绝场内业绩造假的现象。

从目前新三板市场的现实情况来看,主办券商和挂牌企业均采用混合策略。此时,新三板市场中的一部分业绩操纵成功,同时信息披露监管也部分有效[11]。由上述均衡结果可知,业绩不佳企业操纵业绩的概率与主办券商督导成本C3同方向变动,与主办券商督导受到的奖励J和惩罚F反方向变动;当业绩不佳企业业绩造假的成本与收益固定时,主办券商督导的概率与其因业绩造假而受到的处罚C2反向变动。由此可见,为了降低场内业绩操纵概率并加强主办券商对企业信息披露的督导,应着重加强对主办券商的奖惩力度,降低主办券商的督导成本。同时可以发现,挂牌企业因业绩造假而受到的惩罚增加并不会降低其业绩造假概率,反而会使主办券商疏于監管。

三、对策

由上述博弈模型均衡结果可知:在混合策略情况下,降低C3、提高J和F能够有效治理基础层信息披露问题,因此下文将从加强主办券商持续监管方面提出对策;在纯策略情况下,最优策略为提高C1、降低R1直至R1-C1<0,因此下文将从基础层信息披露灵活度和对审计机构监管方面提出对策。

1.加强主办券商持续督导的责任意识。《全国中小企业股份转让系统挂牌公司信息披露细则》指出,新三板市场采取主办券商制度,市场上的挂牌企业披露的所有信息均需要交由主办券商进行事前审查,具体原因是考虑到新三板市场挂牌企业的规模普遍较小,内部治理机制往往不够完善。一般来说,主办券商通过持续督导获得的收益远远低于企业申请挂牌时主办券商为其提供推荐业务获取的收益,导致主办券商往往忽视了持续督导的重要性。综观全国股转公司公布的2018年各月主办券商执业质量评价结果,各月主办券商发生的挂牌后督导负面行为按照《主办券商执业质量负面行为清单》中的调整系数调整后的记录数见表2。

由表2可知,2018年主办券商发生的挂牌后督导负面行为共286条。其中“对信息披露文件进行线上或线下更正,且未尽事前审查职责”共92条,占32.17%,并且每月均有发生。可以看出,主办券商在持续督导环节存在许多问题,因此应着重加强主办券商持续督导的责任意识[12]。

(1)加大对主办券商的奖惩力度。上述的不完全信息动态博弈模型验证了对主办券商的奖惩机制能够有效影响场内信息披露制度的运作。《全国中小企业股份转让系统主办券商内核工作指引(试行)》指出,主办券商发生违规行为时,全国股转公司视情形对其采取约见谈话、出具警示函、暂不受理文件通报批评、公开谴责等自律措施或纪律处分;情形严重的应限制、暂停直至终止主办券商从事推荐业务;同时,视情节轻重,及时向中国证监会报告。总体而言,是由全国股转公司对主办券商的持续督导行为进行直接监管,仅在出现严重违规时证监会才会介入[13]。目前,全国股转公司对主办券商做出的最严重处罚是给予华林证券暂停从事部分推荐业务三个月的纪律处分。可见惩罚力度较小,对主办券商履行持续督导责任的激励有限。

从对信息披露违规行为的惩罚措施来看,监管重点在于挂牌企业,而按照上述博弈模型得出的结论,信息披露制度的监管重点应向主办券商转移。对于未尽到事前审查职责的主办券商应整体提高自律监管措施和纪律处分力度,并应对上报证监会的情形作出明确描述,杜绝因监管职权模糊而造成监管不力。同时,应明确证监会对主办券商各类失职行为依法采取的相应行政处罚措施,做到法规明晰、有法可依[14]。另外,除了对违规券商进行处罚外,还应建立问责制度,追究其内部相关负责人的法律责任[15]。另外,仍缺乏相关的奖励措施,主办券商因持续督导获得的奖励基本来源于市场层面,也就是来源于投资者的信任。因此,建议全国股转公司采用适当的措施奖励执业情况较好的主办券商,例如可以提高长期执业质量良好的主办券商的推荐业务的优先级,以提高主办券商督导的积极性。

(2)提高主办券商人员专业素质[16]。基础层挂牌企业数量巨大,给主办券商的持续督导工作带来了较大困难。为了保证信息披露的督导质量,主办券商应着重构建合理的内部结构,通过专业的内部控制制度保证持续督导工作的顺利进行。并且应注重对专业人才的吸引与培养,可以定期在公司内开展专门的培训活动以及专业考核,提高相关人员的业务能力。还可以加大技术开发层面费用投入,以期通过技术进步更加高效地完成主办券商督导的职责。

(3)使主办券商也成为信息披露的责任主体。新三板可以尝试将主办券商纳入披露主体,建立二元信息披露制度。可以参考美国OTCBB市场,强制要求主办券商对被督导企业进行持续信息披露,并且对券商披露的信息进行严格监管。具体来说,应出台详细的主办券商信息披露细则,规定主办券商按照固定格式定期披露其持续督导工作的完成情况等内容。同时,为了减轻全国股转公司的监管压力,还可以组织成立主办券商的自律协会等。

2.提升基础层企业信息披露的灵活性。

(1)赋予基础层企业信息披露自主性。目前我国新三板信息披露制度采用创新层和基础层差异化披露方式,通过比较创新层和基础层要求披露的年报内容发现差异主要体现在6个方面,具体见表3。

由表3可以发现,创新层和基础层信息披露的差异性在关键的财务数据和指标上基本没有体现出来,大部分差异点是根据创新层和基础层企业的规模差距和未来的发展制定的,整体来看二者差异并不大[17]。从信息披露的频率来比较,基础层相较创新层可以免于披露季报,然而从年报与半年报的披露情况来看,大量的基础层企业还是存在无法在规定时间内进行披露的问题,这也说明现行的披露制度对于基础层企业来说仍然是一项比较沉重的负担。由于目前新三板市场对投资者的要求,场内大多数为机构投资者,他们往往能够通过其他渠道获取企业信息[18],交易双方的信息不对称问题相对较小,因此建议给予基础层企业信息披露一定程度上的自主性[19],这方面可以借鉴美国OTC Pink这个层级的披露制度。OTC Pink是OTC Markets中披露要求最低的层级,其内部还设置了三个不同级别的版块,在最低层版块挂牌的公司可以选择不公开任何信息[20,21]。相应的,新三板基础层也可以选择在内部以划分版块的方式设定不同的披露标准,由挂牌企业自主选择进入何种版块,并且企业可以根据自身不同的发展阶段自由选择变更版块[22]。那么,基础层企业可以自主选择适合企业发展的披露方式和内容,若企业处于发展初期,财务和管理层等方面表现不甚良好,因此可以选择不披露或仅披露对投资者的风险警示[23];若是经营良好并具备成长性的企业则可以选择比较严格的披露方式,甚至可以主动按照创新层的披露要求进行披露,从而向社会寻求更多资金[24]。通过设置信息披露方面更加细致的差异化要求,可以为初创期企业节约成本,使投资者更加容易分辨经营状况较好的企业,并且能够有效降低主办券商的督导成本[25]。

(2)使基础层企业信息披露更加多元化。基础层挂牌企业总数近万家,截至2018年共涉及90种行业,目前挂牌公司分行业进行信息披露指引的仅计算机通信和其他电子设备制造公司、互联网和相关服务公司、零售公司、专业技术服务公司、环境治理公司、医药制造公司、软件和信息技术服务公司7个行业,约占基础层企业的33%。在完善信息披露制度的过程中,应当重点研究行业特性并逐渐完善各行业的披露指引[26,27]。

3.加强对会计师事务所的监管。目前,新三板合作的会计师事务所共计39家,经统计,2018年收到全国股转公司自律监管措施的有两家,一家由于未能披露会计估计变更事项被出具警告函,另一家由于未能充分列示资金占用详细情况被要求提交承诺书。一方面,对会计师事务所采取的自律监管措施数量相较挂牌企业和主办券商非常少;另一方面,对于未尽到审计责任的情形采取的自律措施惩罚过轻。

本文认为,加强对会计师事务所的监管能够直接增强会计师事务所审计挂牌企业披露报告的责任意识,提高业绩不佳企业披露虚假信息的成本,从而减少信息披露作假问题的出现,因此提高会计师事务所的审计质量对新三板市场的发展至关重要[28]。具体来说,一是要提高会计师事务所审计人员的专业性。要求会计师事务所内负责审计企业信息披露的人员必须具备专业的资格证书。全国股转公司也可以定期组织线上专业培训课程并规定各会计师事务所审计业务负责人按时参加。二是应加大对会计师事务所的惩罚力度。适当增加对会计师事务所自律监管措施的强度,不能只停留在警告的层面,审计错误较为严重的可以暂停会计师事务所审计业务;若有证据表明会计师事务所在事前知情的情况下默许挂牌企业披露虚假业绩,全国股转公司可以停止与该会计师事务所的合作并追究其行政责任。

主要参考文献:

[1]李永森.多层次资本市场制度建设[J].中国金融,2017(2):43~45.

[2]談叙,欧阳红兵.我国新三板分层管理制度研究[J].改革与战略,2017(3):34~37.

[3]吴中超,靳静.我国新三板市场发展现状、趋势与监管——对十年间的回顾[J].现代经济探讨,2017(1):49~54.

[4]王小军,杜坤伦.资本市场化改革与信息披露制度完善——新三板及我国场外市场信息披露制度建设[J].财经科学,2016(5):41~51.

[5]管清友.新三板分层:不完全信息动态博弈的“诗和远方”[J].清华金融评论,2016(7):79~82.

[6]潘永明,张婷婷,李雪.博弈论视角下的科技型中小企业关系型融资分析及实证研究[J].大连理工大学学报(社会科学版),2014(1):13~18.

[7]李伟等.提升我国多层次资本市场的融资功能[N].社会科学报,2019-02-28.

[8]Aytekin Ertan,Maria Loumioti,Regina Wittengerg Moerman. Enhancing loan quality through trans? parency:Evidence from the European central bank loan level reporting initiative[J].Journal of Ac? counting Research,2017(4):877~918.

[9] Lei Dong. Understanding investors’ reliance on disclosures of nonfinancial information and mitigating mechanisms for underreliance[J].Accounting and Business Research,2017(4):431~454.

[10]何牧原,张昀.中国新三板市场的兴起、发展与前景展望[J].数量经济技术经济研究,2017(4):74~91.

[11]沈俊森.新三板信息披露的制度困境及破解对策[J].南方金融,2017(6):90~98.

[12] Pierre Frotscher. Entrepreneurs’ obligations to disclosure,recording,billing,and the safe -keeping of bills with regard to vat[J].Wroclaw Review of Law,Administration & Economics,2017(1):132 ~ 144.

[13]邢會强.新三板市场的法律适用与“新三板监管法”的制定[J].现代法学,2018(1):92~103.

[14] Mike Wardle,Simon Mills. Transparency and disclosure——Do policy frameworks enhance fi? nancial centre reputation?[J].Journal of Sustain? able Finance & Investment,2018(4):323~328.

[15]杨辉旭.多层次资本市场中新三板市场的法律制度供给与选择[J].云南社会科学,2017(3): 150~157.

[16]王赞.我国新三板市场信息披露制度研究[J].统计与管理,2017(7):76~77.

[17]谢雪燕,朱晓阳,王连峰等.新三板分层制度对创新层企业影响的实证研究[J].中央财经大学学报,2019(3):35~50.

[18]Hariadi K. L.,Sutrisno,Rahman A. F. The effect of corporate governance disclosure on investor re? actions with profitability as moderating variable[J]. Russian Journal of Agricultural and Socio- Eco? nomic Sciences,2017(8):217~232.

[19] Lawrence D. Brown,Andrew C. Call,Michael B. Clement et al. Managing the narrative:Investor relations officers and corporate disclosure[J].Journal of Accounting and Economics,2019(1):58~79.

[20] Andrew Hertzberg. A Theory of disclosure in speculative markets[J].SSRN Eleetronic Journal,2017(1):1~49.

[21]毕雪.新三板与纳斯达克证券市场分层标准比较研究[J].时代金融,2018(8):195~197.

[22]柴瑞娟,朱士玉.从美国纳斯达克市场分层评我国新三板分层[J].海南金融,2016(5):25~32.

[23]樊瑞萍.分层制度对我国新三板市场的影响[J].金融经济,2016(20):74~76.

[24] Iztok Kolar,Nina Fale?. The level of disclosure in annual reports of banks:The case of Slovenia[J]. Organizacija,2018(4):311~325.

[25]郝文力,赵馨田.分层管理背景下完善新三板信息披露制度的探讨[J].南方金融,2016(7):39 ~ 43.

[26] Manel Labidi,Jean Fran?ois Gajewski. Does increased disclosure of intangible assets enhance li? quidity around new equity offerings?[J].Research in International Business and Finance,2019(48):426~437.

[27]李慧.关于新三板分层制度的探讨[J].时代金融,2016(14):147~154.

[28]陈建芸,杜鑫淼.“新三板”挂牌企业会计信息披露的问题及对策[J].现代商业,2017(36):130 ~ 131.

作者单位:1.哈尔滨商业大学法学院,哈尔滨150028;2.哈尔滨商业大学金融学院,哈尔滨150028

猜你喜欢

人间(2016年28期)2016-11-10

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17