海外董事、制度环境与公司过度投资

2019-09-10 07:22翁健英

财会月刊·上半月 2019年12期

翁健英

【摘要】以我国上市公司的海外董事数据为基础,研究聘用海外董事对公司过度投资的影响。研究结果显示,聘用海外董事可以显著抑制过度投资,且董事会中海外董事的比例越高,过度投资程度越低。进一步研究表明,在高制度环境的子样本中,聘用海外董事可以显著抑制过度投资,董事会中海外董事的比例与过度投资显著负相关;但在低制度环境的子样本中,海外董事与过度投资不存在显著的相关关系。由此可得出以下结论:海外董事在一定程度上抑制了企业的过度投资,且制度环境为上述抑制效应提供了重要的制度基础。

【关键词】海外董事;过度投资;制度环境;公司价值

【中图分类号】F276【文献标识码】A【文章编号】1004-0994(2019)23-0061-10

【基金项目】国家自然科学基金重大项目(项目编号:71790602);教育部人文社会科学基地重大项目(项目编号:16JJD790032);国家自然科学基金面上项目(项目编号:71572162)

一、引言

在经济全球化浪潮的推动下,我国经济呈现出越来越开放的发展态势,公司董事会的构成也日益国际化。学者们开始关注海外董事对专业化管理和公司治理的影响。已有研究指出,海外董事能够带来先进的公司治理经验,从而促进公司价值提升[1-4]。然而,也有文献研究表明,海外董事由于不熟悉他国的制度背景,同时受到文化差异的影响,其监督和决策的职能受到限制[5]。可见,探讨我国海外董事对公司治理的影响意义重大。

基于我国特殊的制度背景,本文旨在分析海外董事对上市公司投资决策的影响。一般认为,我国资本市场制度尚不完善,引进具有海外背景的董事对完善公司治理(特别是国有企业的公司治理)大有裨益[2]。我国经济的开放程度尚低于发达国家,大多数企业仍处于国际化的初级阶段[6],引入海外董事可加快企业的国际化步伐。此外,制度和文化上的差异导致已有研究结论难以直接应用于我国这一典型的新兴市场[2,4]。考虑到我国目前投资驱动型经济的特点[7,8],探讨海外董事对上市公司决策的影响具有重要的现实意义和理论价值。

本文选取2004~2012年我国A股上市公司作为研究对象,实证检验了海外董事如何影响公司的过度投资行为,并按照市场化程度进行了分组检验。实证结果表明,海外董事显著地抑制了公司的过度投资,市场化程度则可以强化海外董事对过度投资的抑制效应。

本文的理论贡献如下:①基于我国制度背景研究了海外董事对公司过度投资的影响,发现聘用海外董事能够显著地抑制公司过度投资,有助于提升公司的投资效率。②研究发现市场化程度对海外董事抑制公司过度投资产生了强化作用,说明完善的正式制度对海外董事运用先进的管理经验和改善公司治理功能产生了重要影响。③已有文献发现在正式制度较为完善的环境中,海外董事仅是公司进军海外市场的重要手段,而且对公司业绩和治理产生了显著的负向作用[5]。然而,本文研究发现,在正式制度相对较弱的新兴市场国家中,海外董事提升了公司治理效率,这一发现进一步拓展了在新兴市场中聘用海外董事的经济后果研究[2]。④已有文献对海外董事在公司治理中发挥的作用存在争议[1,3-5],且很少关注海外董事在我国公司治理中所发挥的作用,本文为海外董事对公司治理产生的正面影响提供了经验证据。

二、文献综述和研究假设

(一)海外董事对公司价值的影响

已有文献关于海外董事对公司价值的影响形成了两种截然不同的观点:

一种观点认为,海外董事的“人才流入效应”提升了公司价值[1-4]。持这一观点的学者认为海外董事具有的国际视野有助于拓展公司的海外业务,海外董事能够为公司在海外董事的母国开展业务提供富有针对性和建设性的专业意见。此外,伴随海外董事而来的国际先进的管理技能和经验能够提升董事会的管理能力和监督效果。

另一种观点则认为,海外董事带来的“信息不对称效应”和“文化制度差异效应”降低了公司价值[5]。该观点认为,地域、语言等方面的差异造成海外董事在履行管理和监督职能上存在严重的信息不对称问题,同时文化和制度的异质性也制约了海外董事的管理职能,这大大削弱了海外董事在公司治理和决策咨询中所发挥的作用。

综合上述两种观点,本文认为已有文献研究结论不一致的主要原因在于相关研究所讨论的制度背景不同[9]:①在发达国家,董事会的治理水平和管理技能普遍较高,引进海外董事的主要目的在于借助海外董事对特定市场的智力优势开拓海外市场[5]。然而,海外董事有可能来自公司治理相对薄弱的海外市场,与本国董事相比,其在管理技能和治理理念上并没有明显的优势,但是随之而来的信息不对称和文化制度差异等问题则会对企业造成严重的负面影响[9]。在这一种情境下,表现出海外董事弱化了公司治理。②在新兴市场国家中,正式制度不完善以及投资者保护乏力等现状造成公司治理严重滞后于经济发展。海外董事普遍具有广阔的国际化视野且能够适应国际化的管理理念,其相比本国董事具有强化董事会决策能力和监督职能的优势[2]。此外,海外董事能够帮助企业拓展国际化业务、掌握成熟的市场规律、参与国际市场竞争等[2]。因此,在这一种情境下,聘用海外董事所带来的收益远远高于损失,进而反映出海外董事提升公司价值的效应[4,9]。

(二)海外董事与过度投资

随着改革开放的深化,我国逐步确立了市场的主体地位。然而,在这一改革过程中,公司的营运管理仍然缺乏科学方法的引導以及先进公司治理理念的规范[8,10]。市场通过价格和竞争来分配资源的“无形之手”受到了严重的束缚。官员晋升的锦标赛模式以及金字塔式的权力结构使得各级官员过度追求经济增长以攫取资本[11,12],进而加剧了宏观经济过热问题,导致资源错配现象严重,传导至微观层面则诱发了公司的过度投资行为[7,8,13]。

为了提升公司管理水平和公司治理能力,我国各级政府陆续出台人才引进政策鼓励企业吸收海外人才[2]。与此同时,投资者也希望聘请具有海外经验的管理人员协助企业学习国际市场的先进管理经验和公司治理理念。引进海外董事是公司治理机构国际化的一条重要渠道。董事在公司投资决策中发挥着关键作用,他们既负责监督经营者履行受托责任的情况,又肩负着提供决策咨询服务的重要使命,因此本文预测海外董事对公司投资决策会产生正面影响,海外董事能够有效地抑制公司的过度投资。本文做出上述预测,主要是基于以下几点原因:

第一,海外董事了解和熟悉市场经济的运行方式和规则,普遍熟练掌握科学的管理工具。传授先进的管理知识和实践经验是海外董事在我国公司中承担的一项特殊职能[2]。因此,聘用海外董事的公司更可能在科学分析的基础上做出投资决策,从而减少由于盲目投资和管理不善诱发的过度投资行为。

第二,海外董事往往具有更广阔的国际视野,有能力进一步推动公司的国际化进程。由于海外董事熟悉母国的情况,因此能够为公司在该国或地区开展业务提供富有建设性的意见,在海外董事的协助下公司将拥有更多的投资机会[2]。

第三,我国企业的海外董事往往具有先进的公司治理理念以及受托责任观念,他们有能力且愿意推广先进的公司治理机制,从而强化了董事会的监督职能[2],缓解了管理者与所有者之间的代理冲突,进而减少了由于代理冲突诱发的过度投资行为。

第四,受金字塔式的权力结构以及官员晋升的锦标赛模式的影响[11,12],地方政府不断通过投资拉动当地GDP增长来获取政治资本,分解到微观领域就体现为政府投资和行政权力干预共同诱发的企业过度投资行为,这一现象在国有企业中表现得更为显著[7,8]。国内董事受到文化和制度的影响很可能与政府存在千丝万缕的联系,因而难以避免政府通过关系纽带干预公司决策。相比之下,海外董事的特殊地位决定了其天然地与政府的联系相对薄弱,其决策的目的更有可能是经济利益的最大化,因此,海外董事有助于减少政府干预[2],进而抑制为达成非经济目标的过度投资行为。

第五,国际经理人市场较为发达,公司决策往往会影响其人力资本的长期价值,而我国经理人市场的发展严重滞后[14,15],因此,市场化的人力资本定价促使海外董事在做出投资决策时更加关注经济效益,进而抑制公司的过度投资行为。

全面理解海外董事对过度投资的抑制作用仍然存在一个亟待解答的问题:海外董事的信息不对称效应和文化制度差异效应对投资决策产生的负面影响是否会超过人才流入效应所产生的正面影响,从而导致海外董事与过度投资之间存在正相关关系?本文认为,我国海外董事对投资决策的消极影响远远小于其所带来的积极影响,原因如下:第一,我国作为最大的新兴市场国家,正式制度的建设仍然薄弱,投资者保护乏力,在投资活动中企业的治理效果较差,抑制过度投资的首要问题仍然是提升董事会的治理功能[8,10]。第二,我国企业的管理者在先进的管理经验和方法方面尚有所欠缺,导致决策过程存在较多的随意性,因此提升管理水平是现阶段我国企业需要改进的重要方面[2]。第三,我国官员晋升的锦标赛模式以及政府在资源分配中发挥的重要作用,决定了官员具有通过投资推动经济增长赚取晋升资本的强烈动机[11,12],反映在微观层面就是行政权力干预诱发企业的过度投资行为[7,8,13]。然而,海外董事的特殊地位决定了其受到行政干预的影响较小[2],从而能够有效地降低行政权力干预的影响。第四,我国一直秉承开放的态度,在制度建设上积极向西方发达国家学习(例如公司治理机制吸取美国和德国的优点、会计准则的制定逐步实现国际化趋同等),从而在一定程度上缓解了海外董事的文化制度差异效应产生的负面影响[2]。基于上述分析,本文提出假设1:

H1:限定其他条件,聘用海外董事可以显著抑制公司过度投资,并且海外董事的比重越高,公司过度投资越低。

(三)制度环境与海外董事

正式制度的完善程度是决定公司治理效果的关键因素[16],制度因素会对海外董事所带来的经营管理的强化效应产生重要影响。制度环境越公开透明,公司治理机制越能有效地发挥监督功能,经营管理的目标也越趋近于股东价值最大化[17,18]。

本文预测制度环境对海外董事在投资决策中的积极作用产生了强化效应,原因如下:

第一,制度环境是管理的基础,制度越完善,利益相关者对公司治理和管理经验越重视[19],所以海外董事带来的先进管理方法和公司治理理念产生的影响越大。

第二,除正式制度外,社会制度还包括大量的非正式制度(如关系等),正式制度越不健全,非正式制度就越能对公司投資决策产生重大影响[20]。而海外董事由于地域、制度以及文化上的差异难以驾驭这些非正式制度,势必削弱海外董事在公司治理和管理上的积极作用[5]。因此,正式制度越不完善,海外董事形成的人才流入效应的影响越弱,从而制约了其在抑制过度投资方面作用的发挥。

第三,在制度建设不健全的环境中,由于缺乏与先进管理方法和公司治理理念相匹配的制度基础,即使高度重视海外董事带来的人才流入效应,但最终也很可能造成海外董事的“水土不服”,制约其管理功效的发挥。

第四,由于正式制度建设不健全,容易造成海外董事的信息不对称效应被放大,由此产生的负面影响削弱了人才流入效应产生的积极影响[9]。综合上述分析,本文提出假设2:

H2:限定其他条件,在高制度环境中海外董事对公司过度投资产生的抑制作用强于在低制度环境中海外董事对公司过度投资产生的抑制作用。

三、研究设计

(一)过度投资的度量方法

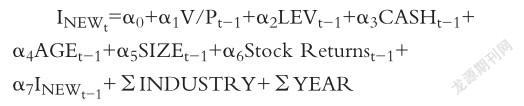

参照Richardson[21]的投资模型,本文设定的投资预测模型如下:

其中,INEWt=(购建固定资产、长期资产支付的现金+取得子公司及其他营业单位支付的现金净额+研发支出-处置固定资产、无形资产和其他长期资产收回的现金净额以及折旧和摊销)÷期初总资产。V/Pt-1等于前一期的公司资产账面价值除以资产的市场价值。LEVt-1表示期初的资产负债率。CASHt-1表示期初的现金及其等价物占资产的比重。AGEt-1表示公司的上市年限。SIZEt-1等于期初资产的自然对数。Stock Returnst-1等于上年度的公司股票的收益率。残差IεNEW表示非预期投资OINV。

(二)海外董事与过度投资的模型设计

为验证本文提出的两个假设,构建回归模型如下:

上式中被解釋变量OINV表示非预期投资(计算方法如前所述)。主要解释变量FDD表示海外董事的虚拟变量,若董事会中有海外董事则为1,否则为0。海外董事的范围包括:具有中国以外国籍的董事以及具有港、澳、台身份的董事。FDR表示海外董事在董事会中所占的比例,等于海外董事数量除以董事会的规模。

控制变量如下:FIRST表示第一大股东的持股比例。MANGSHR表示公司高管的持股比例。PLU表示是否两职合一,若董事长和总经理由一人兼任则为1,否则为0。INDR表示独立董事的比例。BOARDSIZE表示董事会规模,取董事会成员人数的自然对数。AUDITCOMITT表示董事会中是否设立审计委员会,若设立审计委员会则为1,否则为0。COMPENSATION表示董事会中是否设立薪酬委员会,若已经设立则为1,否则为0。STRATEGY表示董事会中是否设立了战略委员会,若设立了战略委员会则为1,否则为0。NOM表示董事会中是否设立了提名委员会,若设立了提名委员会则为1,否则为0。BIG4表示审计事师务所是否是“四大”,若审计师事务所是“四大”则为1,否则为0。INSSHR表示机构投资者的持股比例。ANALYST表示分析师关注,取(1+跟踪的分析师人数)的自然对数。SIZE表示公司的规模,取资产的自然对数。LEV表示财务杠杆比率,等于负债除以资产。LOSS表示是否发生经营亏损,若净利润小于零则为1,否则为0。FCF表示自由现金流,等于经营活动现金流净额减去折旧和摊销以及预期的资本投资额除以平均总资产。 STATE表示产权性质,若最终控制人性质为国有则为1,否则为0。

(三)样本选择与数据来源

本文选取2004~2012年A股上市公司作为初始样本,并按如下步骤进行筛选:①剔除金融、保险或证券类公司观测值;②剔除净资产小于等于零的公司观测值;③剔除上市年限不满1年的观测值;④剔除过度投资变量缺失的观测值;⑤剔除海外董事和董事会数据缺失的观测值;⑥剔除控制变量缺失的观测值。最终获得12332个观测值。本文在公司和年度层面进行了Cluster调整,以此降低群聚效应对结论产生的影响[22]。

本文依据CSMAR数据库提供的公司高管简历,手工收集了董事会是否存在海外董事以及海外董事的比例数据。公司治理结构数据以及财务报表数据来自CSMAR数据库。本文对所有连续变量进行了1%和99%分位的Winsorize缩尾处理,以降低极端值对本文研究结论的影响。

四、实证分析

(一)描述性统计

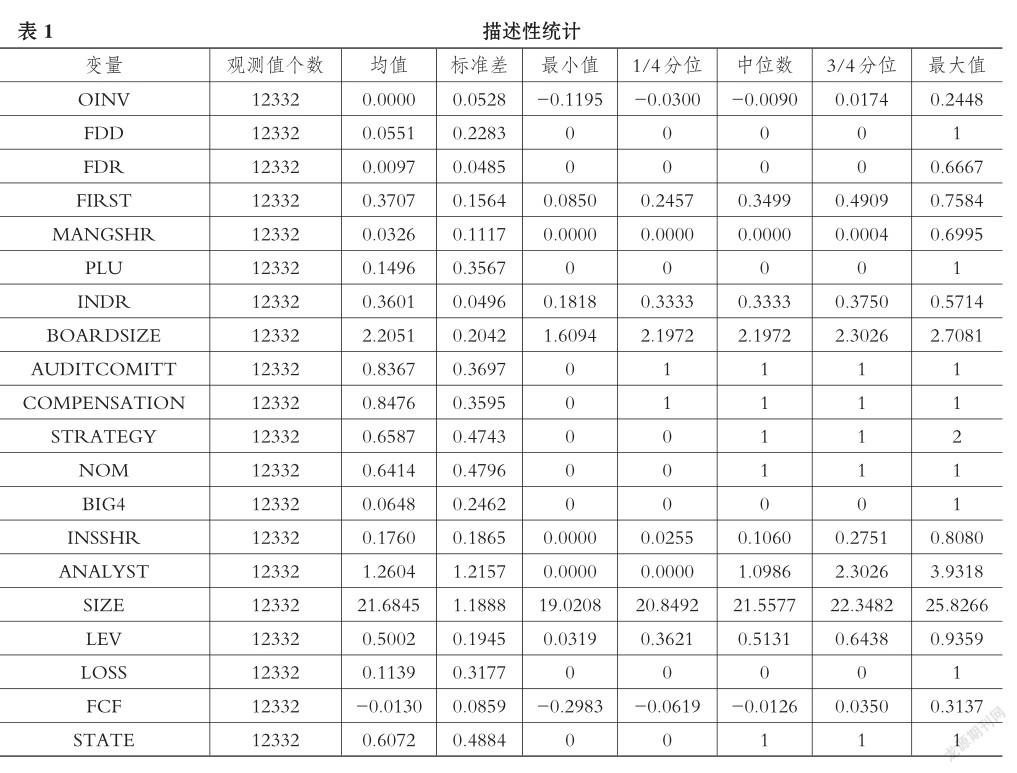

表1报告了变量的描述性统计结果。被解释变量OINV的均值为0.0000,标准差为0.0528。主要解释变量FDD的均值为0.0551,表明大约5.51%的上市公司拥有海外董事。主要解释变量FDR的均值为0.0097,表明平均来看我国上市公司董事会中海外董事所占比例约为0.97%。控制变量的描述性统计结果均在合理范围内。

(二)相关性分析

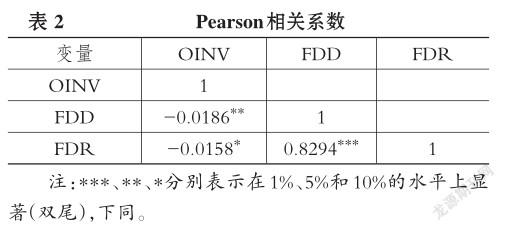

表2报告了被解释变量与主要解释变量的相关系数结果。

由表2可知,非预期投资OINV与海外董事的虚拟变量(FDD)在5%的水平上显著负相关,非预期投资OINV与海外董事的比例变量(FDR)在10%的水平上显著负相关。相关系数结果初步支持了假设1。

(三)多元回归分析

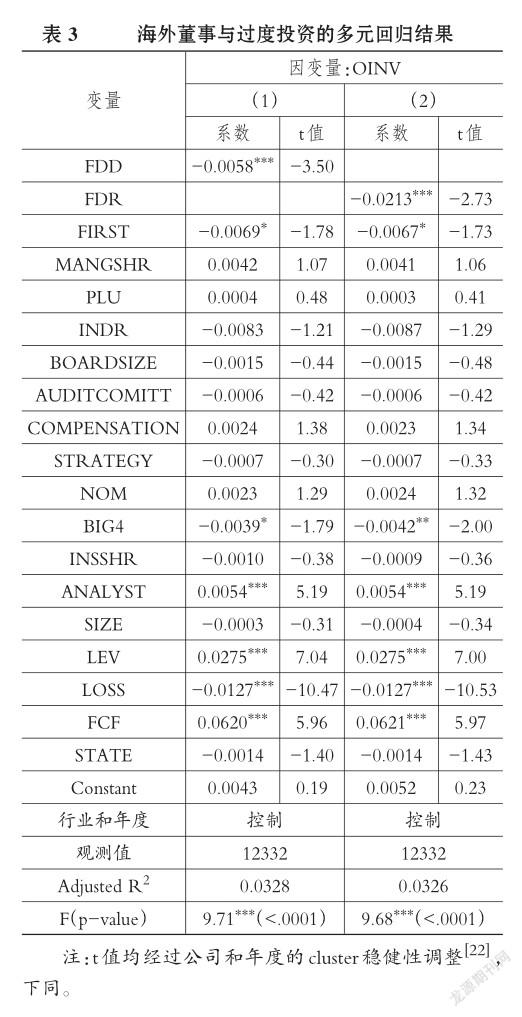

1.海外董事与过度投资。表3报告了海外董事与过度投资的多元回归结果,被解释变量是非预期投资OINV,主要解释变量分别是海外董事的虚拟变量FDD以及海外董事的比例变量FDR。如表3所示,第(1)列报告了OINV与FDD的OLS回归结果,变量FDD的系数在1%的水平上显著为负(系数为-0.0058,t值为-3.50);第(2)列报告了OINV与FDR的多元回归结果,变量FDR的系数在1%的水平上显著为负(系数为-0.0213,t值为-2.73)。多元回归结果表明,海外董事与过度投资存在显著的负相关关系,海外董事抑制了企业的过度投资,从而支持了假设1。

表3中控制变量回归系数显著的如下:第一大股东持股比例FIRST与过度投资分别在10%的水平上显著负相关,表明控股股东的持股比例越高,对管理者的监督力度越大,公司发生过度投资的概率越少。是否“四大”审计BIG4的系数分别在10%或5%水平上显著为负,表明高质量的审计形成了较强的外部监督力量,与过度投资之间存在显著的负相关关系。变量ANALYST的系数在1%的水平上显著为正,说明分析师关注与过度投资存在显著的正相关关系。财务杠杆LEV与过度投资在1%的水平上显著正相关。变量LOSS的系数在1%的水平上显著为负,表明经营亏损公司的过度投资显著更少。自由现金流FCF与过度投资在1%的水平上显著正相关,与Richardson[21]、杜兴强等[8]的研究结果一致,符合过度投资的自由现金流假说的预期。

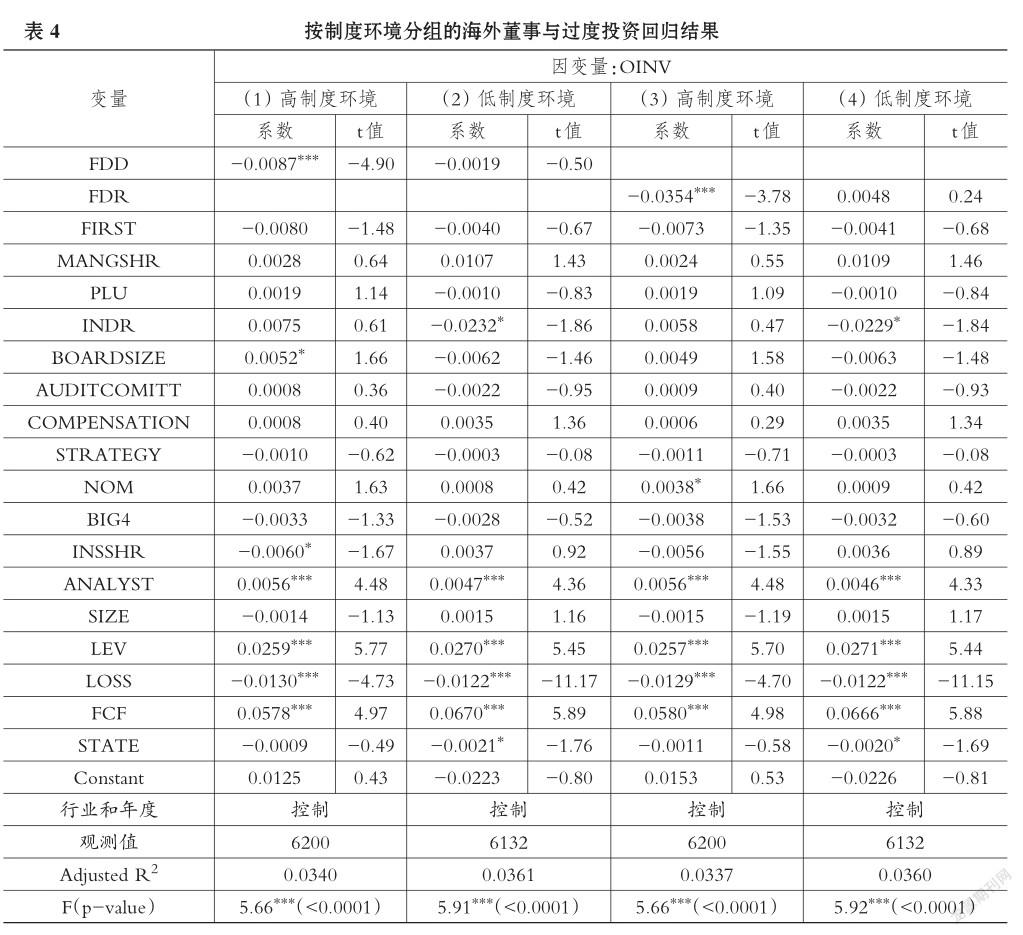

2.制度环境与海外董事。按照樊纲等[23]提供的各省市场化指数将样本划分为高制度环境组和低制度环境组,其中高于市场化指数均值为高制度环境组,低于市场化指数均值为低制度环境组,表4报告了分组回归的结果。如表4所示,第(1)和(2)列的解释变量为虚拟变量FDD。第(1)列报告了高制度环境组的回归结果,变量FDD的系数在1%的水平上显著为负(系数为-0.0087,t为-4.90),表明在高制度环境中,董事会中具有海外董事的公司过度投资显著更低。第(2)列报告了低制度环境组的回归结果,变量FDD的系数为负但不显著,表明在低制度环境组中,海外董事与公司的过度投资不存在显著的相关关系。

表4第(3)和(4)列的解释变量是董事会中海外董事的比例FDR。第(3)列报告了高制度环境组的回归结果,变量FDR的系数在1%水平上显著为负(系数为-0.0354,t为-3.78),表明在高制度环境中,董事会中海外董事的比例与过度投资之间存在显著的负相关关系。第(4)列报告了低制度环境组的回归结果,变量FDR的系数不显著,表明在低制度环境组中,董事会中海外董事的比例与过度投资之间不存在显著的相关关系。

上述结果表明,我国制度环境越好,海外董事对过度投资的抑制作用越显著。控制变量的结果与表3的结果基本保持一致。

五、稳健性测试

(一)过度投资的稳健性测试

1.将投资除以销售收入计算的非预期投资作为因变量。重复上述研究,回归结果(限于文章篇幅,未在文中报告)与表3、表4结果保持一致,进一步支持了假设1和假设2。

2.将投资除以期初资产计算的预期投资残差采用截尾处理,用于度量过度投资。按照投资模型计算获得残差IεNEW。若残差值大于零,则因变量OINV_censored等于IεNEW;若残差值小于等于零,则因变量OINV_censored等于零[8,24,25]。重复上述研究,多元回归结果与表3、表4保持一致,进一步支持了本文假设1和假设2。

3.将分行业和年度回归投资预测模型计算的非预期投资作为因变量。分行业和年度回归投资预测模型计算的非预期投资作为因变量的回归结果,与上文保持一致。

(二)海外董事的稳健性测试

进一步扩大海外董事的定义范围,将移民海外的华人董事纳入海外董事的范畴,即广义海外董事包括非中国国籍的董事、移民海外的华人董事、港澳台的董事。重复上述研究,研究结果与前文保持一致(限于文章篇幅,未在文中报告)。

(三)遗漏变量与内生性问题

1.固定效应回归。为降低遗漏变量对研究结论的影响,本文采用公司和年度固定效应回归模型重复上文研究,实证结果与上文保持一致。

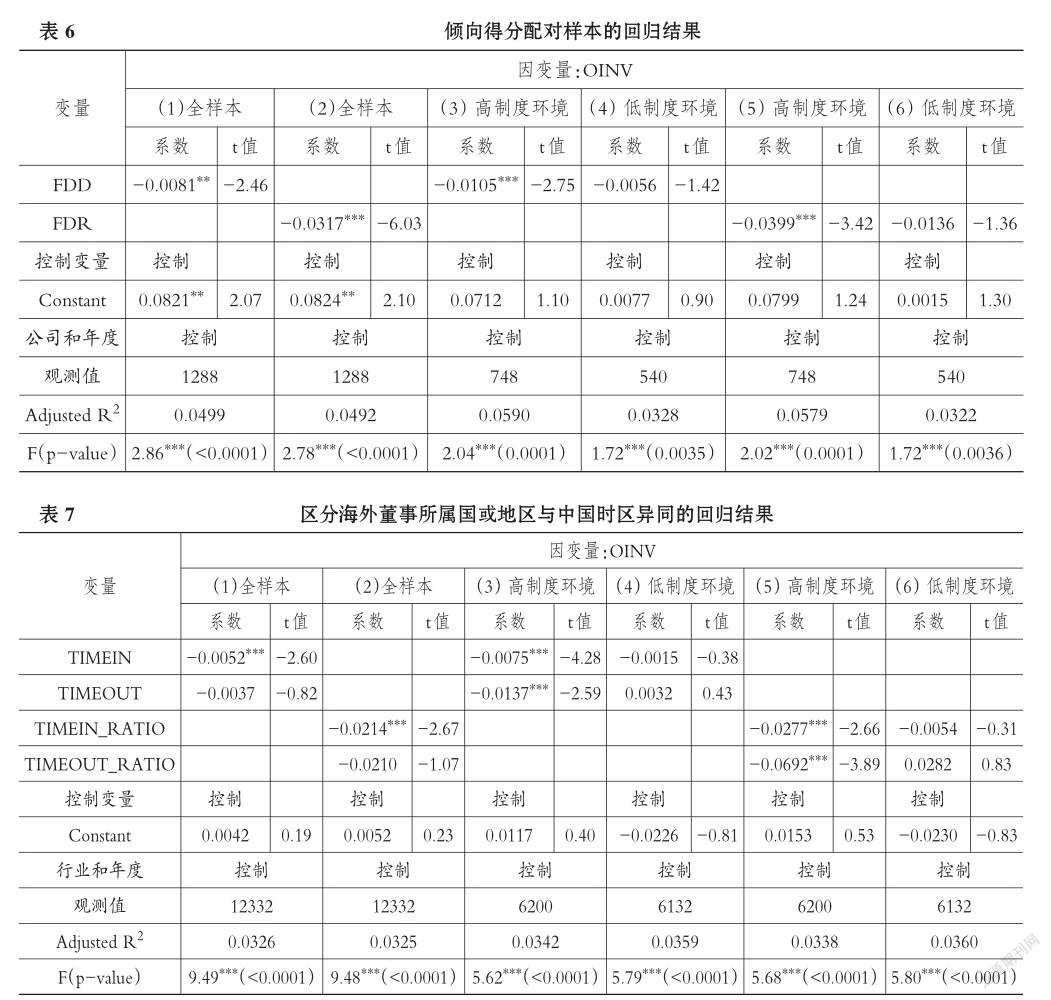

2.倾向得分配对控制内生性。为控制潜在的内生性问题,本文采用倾向得分配对方法选取配对样本[26],计算倾向得分的模型如下所示,回归结果如表5所示。

其中,TOBINQ表示公司的投资机会,等于公司市值除以账面资产价值。R&D表示公司的研发强度,等于公司的研发支出占销售收入的比重。RISK表示公司風险,等于一个年度内公司股票周收益的标准差。CROSS表示公司是否交叉上市,若公司在B股或H股上市则为1,否则为0。其他变量与正文定义一致。

表6报告了倾向得分配对样本的多元回归结果,结果与前文保持一致,表明控制内生性后本文结论保持不变,进一步验证了假设1和假设2。

(四)其他稳健性测试

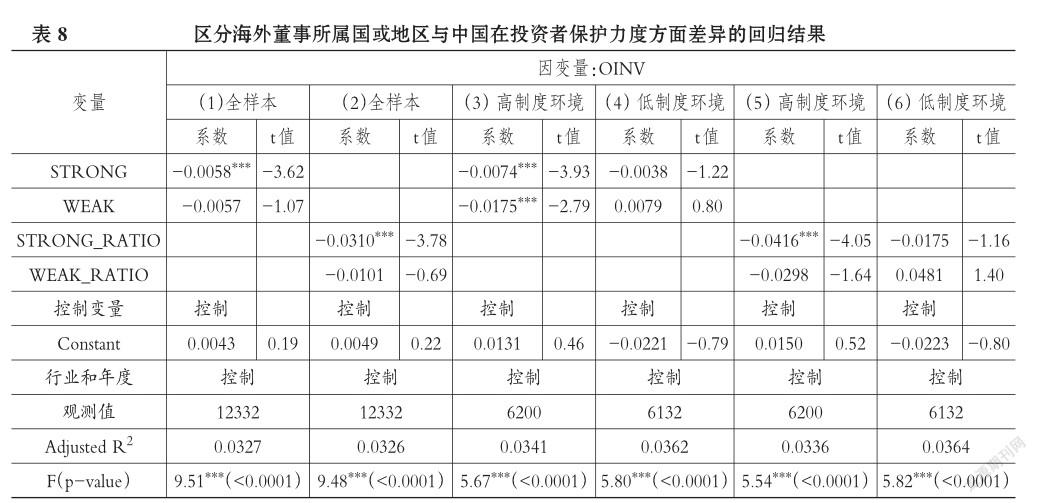

1.考虑海外董事的信息不对称效应对研究结论的影响。本文按照海外董事所属国家和地区与中国的时区差异设置变量:①变量TIMEIN为虚拟变量,与中国在同一时区为1,否则为0;②变量TIMEOUT为虚拟变量,与中国不在同一个时区为1,否则为0;③变量TIMEIN_RATIO表示所属国家或地区与中国在同一时区的海外董事在董事会中的比例;④变量TIMEOUT_RATIO表示所属国家或地区与中国不在同一时区的海外董事在董事会中的比例。表7报告了回归结果,第(1)和(2)列中,变量TIMEIN和TIMEIN_RATIO的系数分别在1%的水平上显著为正,而变量TIMEOUT和TIMEOUT_ RATIO的系数均不显著,上述结果表明由于距离导致的信息不对称效应对海外董事的作用产生了一定影响,但控制距离差异后结果仍然保持不变,支持了假设1。进一步按制度环境进行分组,实证结果与上文一致,支持了假设2。

2.考虑到海外董事所属国家或地区投资者保护力度对研究结论的影响。本文按照世界银行提供的各国或地区的投资者保护指数[27]区分高于以及低于中国投资者保护指数的国家或地区。STRONG为虚拟变量,海外董事来自投资者保护指数高于中国的国家或地区为1,否则为0。WEAK为虚拟变量,海外董事来自投资者保护指数低于中国的国家或地区为1,否则为0。STRONG_RATIO表示来自投资者保护指数高于中国的国家或地区的海外董事的比例。WEAK_RATIO表示来自投资者保护指数低于中国的国家或地区的海外董事的比例。表8报告了多元回归结果,第(1)和(2)列中,变量STRONG的系数和STRONG_RATIO的系数分别在1%的水平上显著为正,而变量WEAK和WEAK_RATIO与过度投资之间不存在显著的相关关系,表明海外董事所属的国家或地区的制度文化影响了其抑制过度投资的作用,来自制度建设较健全的国家或地区的海外董事能显著地抑制过度投资,在控制制度差异后,研究结论保持不变。进一步区分高低制度环境,实证结果与前文一致,支持了假设2。

六、研究结论及展望

本文研究了海外董事对公司投资决策产生的影响,认为聘用海外董事能够有效地引入先进的管理经验以及公司治理理念[2,9],从而提升公司的投资决策效率,进而抑制公司的过度投资。本文手工收集了2004 ~ 2012年我国上市公司董事会中海外董事的数据,并按照Richardson[21]的方法计算了公司的过度投资。研究结果显示,董事会中有海外董事的公司过度投资显著更低,并且海外董事的比例越高,公司的过度投资显著越低。进一步研究发现,按公司注册地的市场化程度分组,高制度环境组中海外董事的虚拟变量以及比例变量均与过度投资存在显著的负相关关系;而低制度环境组中,海外董事与过度投资之间不存在显著的关系。上述结果在经过多种稳健性测试以及控制内生性后仍然保持不变。可见,海外董事形成了人才流入效应并强化了董事会的监督治理和决策参谋职能,有助于提高我国企业的投资决策效率。聘用海外董事不仅是拓展海外市场的有效途径,而且还能成为引进先进的管理经验和公司治理理念的有效手段,为海外董事在我国资本市场中发挥积极作用提供了经验证据。

当然,本文也存在一些不足,未来研究可从以下几方面展开:第一,本文研究未考虑董事的海外留学背景对投资决策的影响,未来可以进一步拓展研究范围。第二,本文采用预期投资模型的残差度量了公司的过度投资,因此对模型的预测能力要求较高,受到投资决策复杂性和不确定性的影响,可能导致本文的过度投资度量不够精确。第三,本文的样本区间仅限于2004~2012年,未来研究可进一步拓展样本区间以获得更稳健的研究结论。第四,本文的研究对象为我国上市公司,而董事会中海外董事在非上市公司(特别是非上市的民营企业)中的影响有待实证检验,未来可以开展对非上市公司引入海外董事的经济后果的研究。

主要参考文献:

[1] Choi J. J.,Park S. W.,Yoo S. S. The value of outside directors:Evidence from corporate gover? nance reform in Korea[J].Journal of Financial and Quantitative Analysis,2007(4):941~962.

[2]Giannetti M.,Liao G.,Yu X. The brain gain of corporate boards:Evidence from China[J].The Journal of Finance,2015(70):1629~1682.

[3] Gulamhussen M. A.,Guerreiro L. The influence of foreign equity and board membership on corpo? rate strategy and internal cost management in por? tuguese banks[J].Management Accounting Re? search,2009(1):6~17.

[4] Oxelheim L.,Randoy T. The impact of foreign board membership on firm value[J].Journal of Banking & Finance,2003(12):2369~2392.

[5] Masulis R. W.,Wang C.,Xie F. Globalizing the boardroom——The effects of foreign directors on corporate governance and firm performance[J].Journal of Accounting and Economics,2012(3):527~554.

[6] Child J.,Rodrigues S. B. The internationalization of Chinese firms:A case for theoretical exten? sion?[J].Management and Organization Review,2005(3):381~410.

[7]Chen S.,Sun Z.,Tang S.,Wu D. Government intervention and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011(2):259~271.

[8]杜興强,曾泉,杜颖洁.政治联系、过度投资与公司价值——基于国有上市公司的经验证据[J].金融研究,2011(8):97~114.

[9] Miletkov M. K.,Poulsenm A. B.,Wintoki M. B. A multinational study of foreign directors on Non- US corporate boards[Z].SSRN Working Paper,2013.

[10]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):94~101.

[11]周黎安.晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):33~40.

[12]徐现祥,王贤彬,舒元.地方官员与经济增长[J].经济研究,2007(9):19~32.

[13]马连福,曹春方.制度环境、地方政府干预、公司治理与IPO募集资金投向变更[J].管理世界,2011(5):135~147.

[14]李新春.经理人市场失灵与家族企业治理[J].管理世界,2003(4):87~155.

[15]袁春生,吴永明,韩洪灵.职业经理人会关注他们的市场声誉吗——来自中国资本市场舞弊行为的经验透视[J].中国工业经济,2008(7):151 ~ 160.

[16] La Porta R.,Lopez- De- Silanes F.,Shleifer A.,Vishny R. W. Law and finance[J].Journal of Political Economy,1998(6):1113~1155.

[17] Aguilera R. V.,Jackson G. The cross-national diversity of corporate governance:Dimensions and determinants[J].Academy of Management Review,2003(3):447~465.

[18]Shleifer A.,Vishny R. W. Politician,firms[J]. The Quarterly Journal of Economics,1994(4):995~1025.

[19] Klapper L. F.,Love I. Corporate governance,investor protection,and performance in emerging markets[J].Journal of corporate Finance,2004(5):703~728.

[20] Che J.,Qian Y. Institutional environment,community government,and corporate gover? nance:Understanding China’s township- village enterprises[J].Journal of Law,Economics & Or? ganization,1998(1):1~23.

[21] Richardson S. Over- investment of free cash flow[J].Review of Accounting Studies,2006(2~ 3):159~189.

[22] Petersen M. A. Estimating standard errors in finance panel data sets:Comparing approaches[J]. Review of Financial Studies,2009(1):435~480.

[23]樊綱,王小鲁,朱恒鹏.中国市场化指数/各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:1~100.

[24]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):125~137.

[25]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103~114.

[26] Dehejia R. H.,Wahba S. Propensity score matching methods for non- experimental causal studies[J].Review of Economics and Statistics,2002(1):151~161.

[27] Eric Toussaint,Elizabeth Anne,Vicki Briault,et al. The world bank[M].S.I.:Pluto Press,2015:1~200.

作者单位:厦门海洋职业技术学院,厦门361012

猜你喜欢

商业经济(2016年3期)2016-12-23

亚太教育(2016年31期)2016-12-12

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08